簡

簡 繁

繁內容提要

宏觀面,美國經濟增長放緩,但部分數據意外超預期。拜登政府的新一輪紓困方案尚未在兩黨間取得共識,但仍有較大概率順利推出。國內流動性出現收緊信號。基本面上淡季特徵明顯,消費減少導致需求轉弱,但海上風浪阻斷南美運輸,導致供應依然偏緊。

操作建議

關注57500元/噸一線支撐力度,低位試多,參考區間56500-59500元/噸。

風險提示

美國新紓困方案規模不及預期;疫苗效力不及預期;貨幣政策超預期收緊

01

行情綜述本周滬銅主力2103合約價格重心下落,接連失守59000元和58000元兩個關口,周最高59250元/噸,最低觸及57410元/噸,周跌2.54%。復盤本周,宏觀面對銅價影響較大,海外方面我們看到周一美國美國1月Markit制造業PMI及2020年成屋銷售數據樂觀,提振市場對未來經濟回暖的信心,銅價收復夜盤跌幅;但周二美國兩黨對新一輪刺激計劃出現分歧,疊加海外疫情明顯失控,引發市場出現擔憂情緒,銅價再度下探;周三銅價陷入觀望狀態,出現新的指引;周四美聯儲提出短期不會退出當前寬鬆的政策,但承認短期經濟復蘇將受到影響,強化市場避險情緒,美元短期走強,施壓銅價;周五美國12月新建住宅銷量自7月以來首次上升,初請人數意外下降,短暫平復市場擔憂。

02

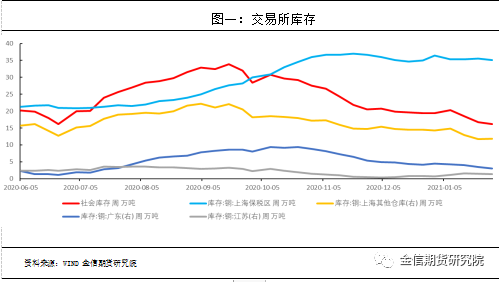

國內庫存信息匯總三大交易所庫存仍在去化,上期所庫本周減少683噸,廣東仍是消費主力;LME庫存周減13150噸,亞洲庫存有望見底,歐洲庫存大量消耗。社庫方面,截至本周五,SMM全國主流銅地區市場庫存環比上周五下降0.32萬噸至16.52萬噸。其中,上海地區銅庫存環比上周五增加0.12萬噸至11.83萬噸;江蘇地區銅庫存環比上周五減少0.18萬噸至1.32萬噸;廣東地區銅庫存環比上周五減少0.44萬噸至3.05萬噸;浙江地區銅庫存環比上周五不變,仍爲0.04萬噸;上海保稅區銅庫存環比減少0.37萬噸至35.15萬噸。

03

一周新聞數據匯總1.SMM網訊:近期智利北部港口風浪大增,已經導致1月銅出口出現大面積的推遲現象。智利北部有多個大中型港口負責電解銅及銅精礦的運輸,比如Antofagasta、Mejillones、Iquique、Arica、Patache。目前除了Antofagasta港口正常運作外,其餘四個港口均難實現大型船只靠岸進行電解銅裝載作業。2.SHMET網訊:據外電1月29日消息,澳大利亞礦業公司OZ Minerals稱,第四季度銅產量較第三季度有所增加,公司實現2020財年產量及成本預估。OZ Minerals第四季度銅產量28,939噸,高於第三季度的23,873噸;2020財年全年銅產量爲97,620噸,指導產量爲8,800-10,500噸。3.SHMET網訊:智利銅業委員會(Cochilco)周四表示,因新冠肺炎疫苗取得進展以及中國經濟前景良好,將今年銅價預期上調至每磅3.3美元。去年11月份Cochilco預測2021年的銅價爲2.9美元。Cochilco預計,全球市場將出現7萬噸銅供應缺口,這意味着市場幾乎處於平衡狀態,而到2022年將出現11.6萬噸的過剩。Cochilco還預計,智利今年的銅產量約爲600萬噸,同比增3.6%。04

行情分析及思路宏觀面變化仍是指引當前銅價運行的重要因素。美國2020年四季度GDP增速遠低於預期,各領域恢復進程不一,打擊市場樂觀情緒。但部分經濟數據,如首次申領失業金及地產銷售數據等意外超預期,一定程度上緩和了市場擔憂情緒。另外雖然兩黨尚未就新一輪刺激政策達成一致,但目前來看拜登政府的方案順利通過的概率較大。另外國內方面流動性出現收緊信號,且臨近長假消費預期轉冷。國內外近期市場情緒出現波動,樂觀預期降溫。需求端進入傳統淡季,消費持續走弱。我們看到線纜方面,冬季工程大多暫停,且受疫情管控與員工返鄉影響,訂單減少消費不佳,且部分企業今年有提前放假的情況。但目前供應端尚未出現明顯寬鬆,顯性庫存運行至歷史低位,消費不佳導致進口需求受到抑制,進口補充減少,且近期南美受海洋風浪影響運輸受阻,導致當前整體供應仍然偏緊。短期來看,市場情緒降溫,基本面支撐減弱,銅價有望向下尋底後企穩,關注美國新一輪紓困方案動態。觀察57500元/噸一線支撐的力度,預計短期銅價轉入高位震蕩,參考區間56500-59500元/噸。