簡

簡 繁

繁一、基本面供需節奏不匹配——消費持續修復,供應有擾動

境內消費20Q4同比轉正,略超預期。分行業來看,家電、汽車以及建築預計受低基數影響增速較快。預計1季度境內消費增21%。海外增速一季度略超預期,其中由於基建投資加大,電力裝機情況較好,帶動電力行業消費,一季度全球消費預計增16%,或達到全年峯值。

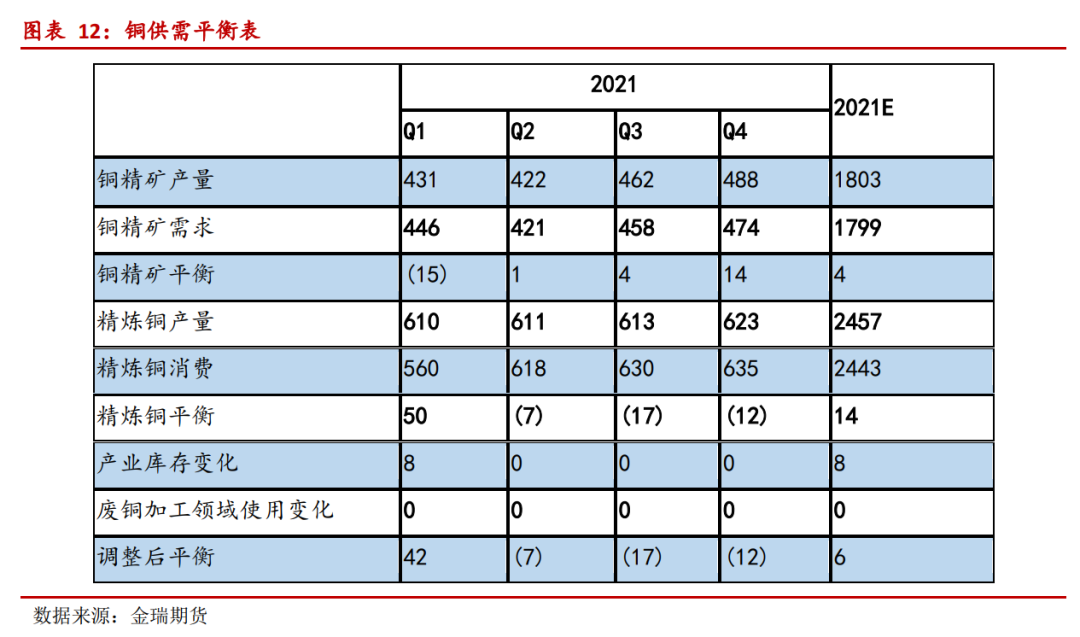

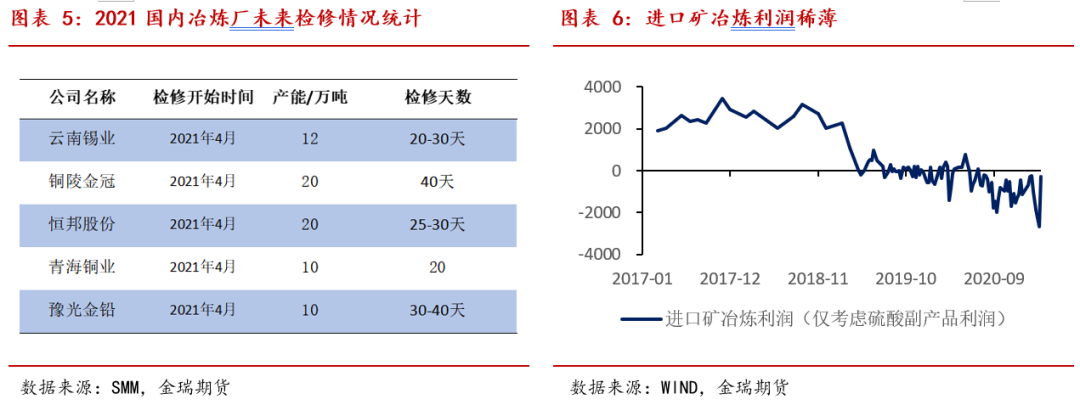

礦端供應有擾動,TC修復不及預期,但或已達到較低水平。此前智利天氣和祕魯的疫情問題,導致礦端供應受衝擊,TC持續下跌。同時由於冶煉廠精銅庫存水平較低,12月適逢按計劃趕產,冶煉廠庫存再度下降。導致供應失衡,TC修復不及預期。短期看,1月祕魯銅礦出口超預期,預計3月中或有機會見到供應增量。但整體上半年銅礦供應預計仍持續偏緊,主要是上半年供應端本身增量有限,煉廠在較低庫存水平下未來仍將繼續補庫。

精銅供應亦有擾動,低TC下進口礦冶煉利潤稀薄,有意外檢修的可能。由於此前冶煉產能的快速擴張,國內煉廠對礦的需求大增,當前TC水平極低,冶煉企業綜合利潤稀薄,此前TC在當前水平時一度檢修超預期,導致庫存下降,如TC不能提升,3月煉廠還是有意外檢修的可能。

二、三點關鍵變量

變量一:宏觀變量——十年期國債收益率、兩會和中美關系

近期十年期國債收益率持續攀升,市場加息預期提升,風險資產價格普遍承壓。

兩會於3月4日和5日召開,將制定十四五規劃和二〇三五年遠景目標綱要以及全年重點任務的落實部署。根據此前政治局會議表態,本次兩會可能政策表態寬鬆程度不及預期,如繼續強調“金融防風險”,貨幣政策可能強調回歸“正常化”。

另一個風險近期被市場有所忽視,中美關系可能出現波動。拜登上臺後,市場普遍對中美關系預期樂觀,但從近期拜登的表態來看,一方面美歐關系轉好,在制裁俄羅斯、伊朗等問題上保持高度一致,未來可能形成“聯合戰線”。另一方面拜登政府強調了在高新科技領域與中國競爭、合作、對抗的觀點,有強硬的表態參雜其中。如果中美關系意外惡化,可能影響匯率、經濟增長預期以及宏觀交易情緒。

變量二:庫存變化的節奏

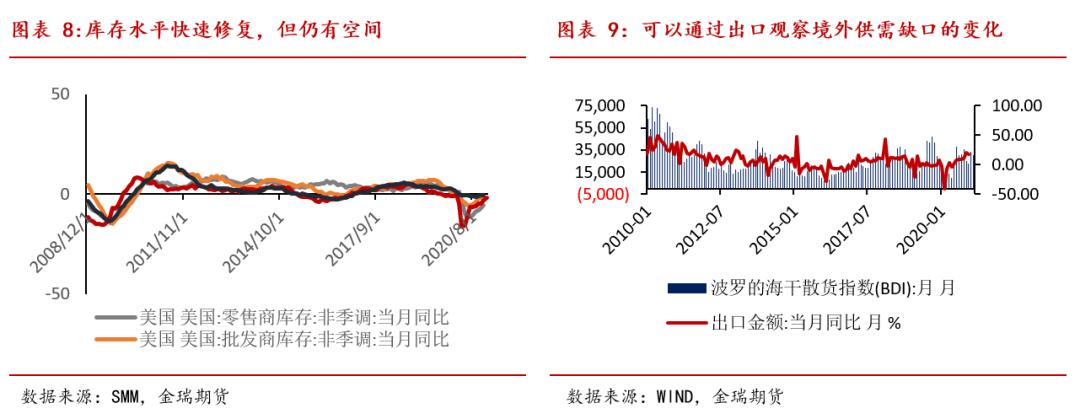

由於境外經濟生產活動復蘇順利,境外庫存周期已經開啓。預計一季度加速修復中,但距離正常水平仍有空間。預計對出口支撐或可以維持到第二季度中。未來可以持續通過出口情況觀測海外庫存、供需缺口的變化情況。如果庫存水平增長過高,當消費增速放緩後,庫存的回落將拖累消費。

變量三:廢銅供應或有增量

廢銅供應的增量預期主要來自於兩方面,一是當前精廢價差水平較高,廢銅利潤好,或促進拆解工作。二是從歐美廢銅出口量看,去年四季度已經基本回歸到疫情前水平。新規下,再生銅進口海關更加順暢預計有增量。

三、調研紀要

投資公司:

部分投資公司比較樂觀,主要是消費增速預期強烈。也有投資公司認爲短期偏高,需要一輪價格調整,微觀上的原因包括現貨端的弱,以及精廢差高。但整體來看逆趨勢做空的較少。

廢銅:

再生銅新政下,去年12月開始試進口,今年以來清關速度顯著提升。預計未來轉運比例將減少。新標準下進口銅米佔比提升,收貨標準提高。去年以來歐美的廢銅拆解產能擴張迅速,因此廢銅進口結構發生變化,反映爲東南亞拆解量下降,歐美拆解量擴大。但由於拆解產能擴張,廢銅拆解供應仍偏緊。

目前廢銅供應面臨的兩個問題:一是疫情的影響。二是海運運力有限,貨櫃偏緊。認爲下遊消費沒有完全回來。

供應:

某廢銅精煉廠:庫存增大,消費尚未恢復。產能擴張預計今年完成,明年開始生產。

消費:

某線纜廠:工程類的訂單較好,電網訂單一般。就地過節後工人返工確實比較快。今年“獻禮類”工程增量有期待。地產類訂單回款仍偏緊。

某線纜廠:隨着價格逐步提升,訂單的量逐步減少。當前庫存水平較正常水平偏高,消費仍未回來。

四、核心觀點

市場進入矛盾醞釀的時間階段。一方面支撐因素尚未消失,價格仍有望上漲,另一方面市場多空分歧加大,短期回調或持續,震蕩加劇。此前銅價逐步兌現邏輯:“境外寬鬆+境內外經濟復蘇”後已經進入高價格區域。考慮到歐美經濟復蘇加快仍在途中,未來尚有增長空間,宏觀利好或可持續,短期基本面擾動尚未消失,價格預計仍然偏強,峯值可能出現在2季度中。但考慮到宏觀有不確定性,未來供需節奏不匹配問題將逐漸修復,廢銅供應的潛在增量,庫存變化可能的副作用,另外市場投機資金佔比提升,隨着價格上漲預計波動水平將提高,市場多空分歧加大,矛盾在當前節點開始醞釀。

在矛盾重新醞釀的階段,多空力量交織,預計價格將以65000爲中軸出現波動,或以震蕩爲主,另外此前大量多頭頭寸在63000-64000價格建立,如果這部分多頭頭寸離場,價格有加速下跌的風險。4-5月消費旺季到來後價格或能見到75000元/噸高點。

風險點:

中美關系突然惡化,政策超預期收緊,疫苗普及不及預期。