簡

簡 繁

繁作者:美爾雅期貨 有色分析師 張傑夫

核心內容

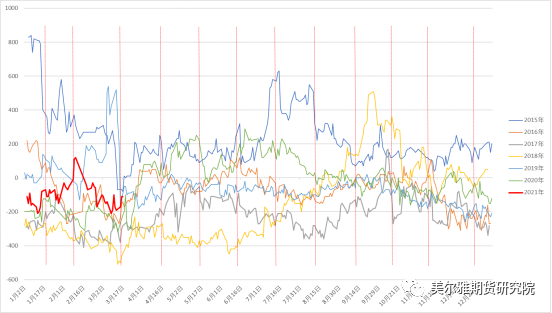

從過去近一個月的銅價表現來看,價格在衝擊新高後回落調整,兩次下探65000元/噸後迅速回升,下方支撐仍比較強;不過在觸及68000一線後也反映了一定價格壓力,當前銅價運行於65000-68000元/噸的震蕩區間,基於對二季度的積極判斷,我們認爲在銅價的趨勢性漲勢尚未確立卻又呈現偏強震蕩格局的時候,布局滬銅05-07的跨期正套是具有一定安全邊際的策略。從價差表現來看,歷年3月15日-4月15日的時間區間,05與07價差大多呈現底部回升姿態,其中幅度較大的比如去年,從-200以下的月差漲至100附近,價格結構階段性的發生變化,由C結構轉爲B結構,背後的兩大季節性驅動是主要動力。

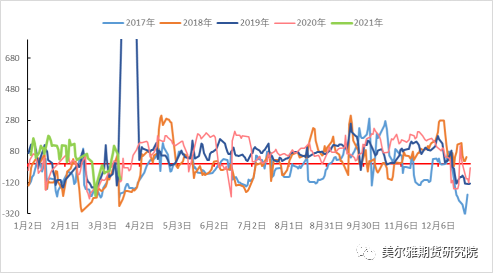

圖1:滬銅連一-連三價差

數據來源:wind,美爾雅期貨

一、驅動因素

今年05和07會不會走去年一樣的價差收斂行情,我覺得還是着眼於兩大驅動的力度,一個是二季度傳統消費旺季下的需求驅動,另一個是二季度去庫表現下帶來的現強期弱的格局。

1、消費驅動

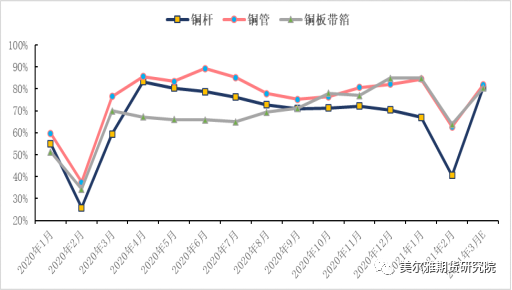

首先我們分析在高銅價的背景下,下遊能否有力度帶動二季度的銅需求,從銅材類的開工率來看,根據SMM調研數據,2月銅杆開工率受春節效應和銅價抑制較爲明顯,精銅杆開工率40.62%,不過銅管和銅板帶箔開工率均好於往年水平,銅管開工率62.67%,銅板帶箔開工率63.79%,我們覺得一方面這與訂單需求有關,另一方面,與今年春節就地過年政策,生產時間延長也有一定關系。預計3月銅材開工率或將全面好轉,均達到80%以上的水平。從近期加工企業訂單的變化和終端消費數據表現來看,我們覺得上述的開工率實現應該沒有問題。

圖2:銅材開工率

數據來源:SMM,美爾雅期貨

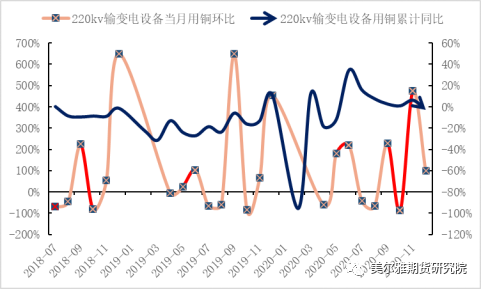

二季度傳統消費旺季下,需求發力順序一般爲基建-房地產-耐用品消費,今年在電力基建領域雖然目前未看到明顯發力跡象,但是線纜訂單有所回暖,和國家電網近期發布的“碳中和”行動計劃可以看到,今年在發電領域的新能源電力裝機將繼續保持高增速,二季度政府專項債也有一個集中發放的過程,電網升級與新能源電力有望在二季度加速,從下圖以往的用銅節奏上也可以看到,每年二季度和四季度都是電力基建加速的時間,盡管當前電力設備用銅和國網招標並未見明顯發力跡象,但對於該項需求在二季度發力我們並不悲觀。

圖3:高壓輸變電設備用銅變化

數據來源:wind,美爾雅期貨

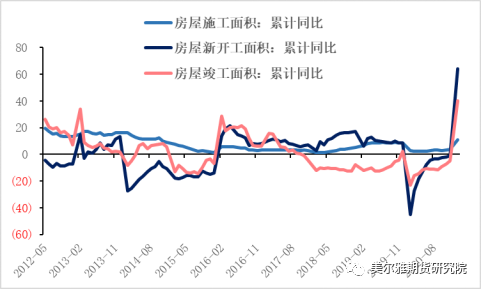

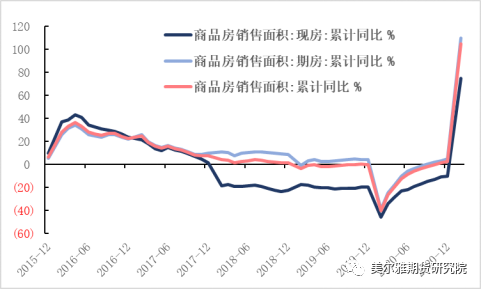

另一大需求是房地產竣工加速背後的家裝用銅,從今年1-2月的房地產數據來看,前兩個月房屋竣工面積1.35億平方米,累計同比增速40.4%,和2019年相比同樣累計增長8%,商品房銷售面積加速回升,房地產市場景氣度不減,截至2月累計商品房銷售1.74億平方米,累計同比增長104.9%,和2019相比累計增長23.1%,銷售面積的貢獻度來看呈現期現同升的局面,在“三道紅線”的宏觀政策調控下,竣工周期的加速到來似乎正在逐步兌現。

圖4:房屋竣工面積加速回升

圖5:房屋銷售面積期現同升

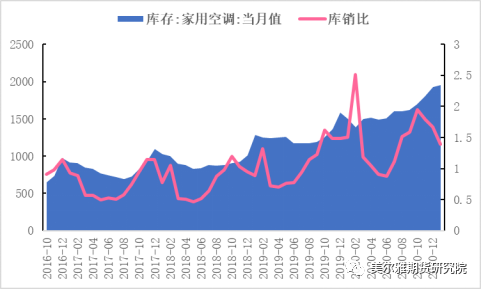

竣工周期下的空調生產旺季將在二季度得以延續,空調企業目前仍處於主動補庫的階段,庫銷比已從2附近回落,空調銷售和出口均保持高景氣度,根據觀察,高銅價對於銅管新增訂單的影響持續減弱,需求端保持穩定,銅管企業生產節奏有加速跡象。空調整機廠持續高排產,訂單保持穩定,部分大型企業表示其產能利用率維持在90%之上。隨着天氣轉暖,空調行業逐漸進入旺季,下遊配件、售後、工程類安裝對於銅管的需求也在增大,受終端需求旺盛和行業旺季效應,預計銅管行業訂單將呈現增長趨勢。

圖6:空調庫存與庫銷比

2、庫存驅動

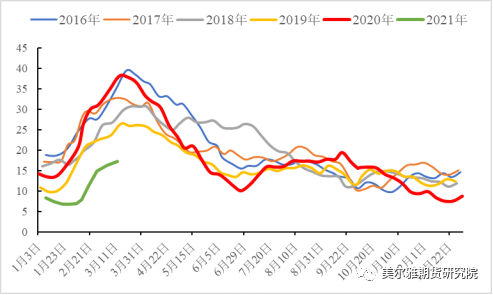

3月15日-4月15日的時間區間,有望看到國內交易所庫存拐點和加速去庫的過程,今年就累庫效果來看不及往年,當前庫存水平處於同期低位,且累庫已經出現放緩跡象,社會庫存的表現同樣如此,隨着下遊訂單需求逐漸回暖,加之銅價已經明確於震蕩區間中運行,去庫拐點預計3月中下旬就會出現,交易所庫存被動去化反映的是下遊需求逐步復蘇,供需出現階段性的錯配的現象。

圖7:上期所庫存季節性

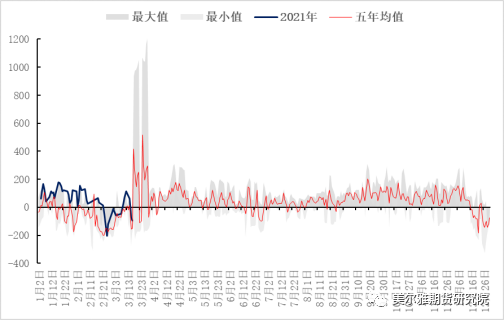

當前現貨仍處於貼水狀態,與過去升貼水的變化對比來看,我們認爲當前貼水幅度只能反映市場有一定畏高和觀望情緒,但剛需性的接貨仍在持續,貼水並沒有惡化到市場無成交的狀態;隨着生產的不斷推進,加工企業補庫需求將逐漸增加,而銅價目前已經企穩,加工企業補庫的窗口將逐步打開,後續我們將會看到貼水向升水的轉變,後期顯性庫存的下降也能給予升貼水很好的支撐。

圖8:現貨升貼水

圖9:現貨升貼水季節性

二、策略參考

基於上述的驅動分析,消費端的季節性強勢和庫存去化的季節性加速將給05合約更多向上的表現空間,而07合約由於處於淡季,可能上漲的會較爲緩慢,因此我們認爲可以在05-07的價差在-100到-150的區間擇機進場,從近期的觀察來看,當主力合約價格運行於66000-66500的區間時,價差中位數-150附近;66500-67000的區間時,價差中位數-120附近,67000-67500的區間時;價差中位數-90附近,如果後期上述驅動均得以驗證,價差有可能漲至100-200的區間,不排除供給端還將通過檢修和擾動的方式推波助瀾,屆時銅價或將運行於68500元/噸上方。

風險點:05與07是否會從C結構向B結構轉變,大部分風險仍主要來自於消費端的實際表現不及預期和後期去庫的速度過慢。