簡

簡 繁

繁本文作者:範玲(Z0011970),中航期貨投資諮詢部有色金屬分析師

從近一個月的銅價表現來看,價格在衝擊新高後回落調整,兩次下探65000元/噸後迅速回升,下方支撐仍比較強,不過在觸及70000一線後也反映了一定價格壓力,當前銅價運行於65000-68000元/噸的震蕩區間,短期內我們認爲在銅價的趨勢性漲勢尚未確立,但下方回落空間也有限,或將繼續維持區間震蕩。

圖1:滬銅2105日K線圖 數據來源:文華財經

1

短期市場情緒受到衝擊

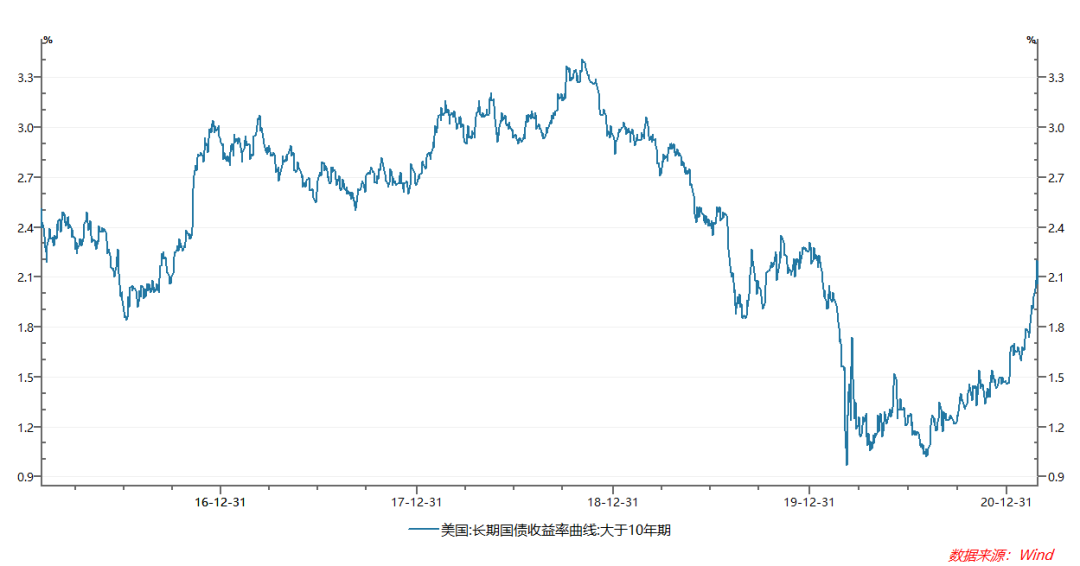

宏觀方面,海外方面,一是美聯儲18日議息會議鴿派超預期,延續寬鬆政策,維持基準利率和QE購買量不變,並上調今年經濟和通脹預期,隨後美國1年期國債收益率一度躍升至1.75%,爲2020年1月以來的最高水平,周五中美外長談判激烈,未取得明顯進展,衝擊風險資產市場情緒,另外美元指數再度走高,衝擊前期高點92.5,以美元計價的大宗商品普遍承壓。

圖2:美國長債收益率曲線 數據來源:WIND

圖3:美元指數日K線圖 數據來源:文華財經

2

礦端供應偏緊難以緩解 TC持續走低

礦端供應方面,一方面Antapaccay銅礦的社區封鎖已有好轉,Antofagast旗下智利 Los Pelambres銅礦工會同意延長調解時間,罷工風險下降,另一方面祕魯公路運輸發生全國範圍罷工,Oyu Tolgoi發現一例新冠感染者,巴布新幾內亞因新冠感染嚴重,暫停兩周開採。祕魯採礦業一月份生產下降 8.49%,智利 1 月銅總產量同比小幅下降 0.7%,一季度銅礦生產恢復情況偏慢,銅精礦現貨TC 持續下探,3月19日,SMM進口銅精礦周度指數較前一周上漲0.72美元/噸至32.8美元/噸,市場成交有所增多,但成交TC有一定分化,下有20高位,上有30中位,但絕大部分冶煉廠堅決表示堅守30美元/噸底線,市場買賣雙方博弈依舊焦灼。本周26日CSPT小組將在上海召開季度會議,建議關注。

3

下遊消費逐步進入旺季

馬上進入二季度,在高銅價的背景下,下遊能否有力度帶動二季度的銅需求?從銅材類的開工率來看,根據SMM調研數據,2月銅杆開工率受春節效應和銅價抑制較爲明顯,精銅杆開工率40.62%,不過銅管和銅板帶箔開工率均好於往年水平,銅管開工率62.67%,銅板帶箔開工率63.79%,我們覺得一方面這與訂單需求有關,另一方面,與今年春節就地過年政策,生產時間延長也有一定關系。預計3月銅材開工率或將全面好轉,均達到80%以上的水平。

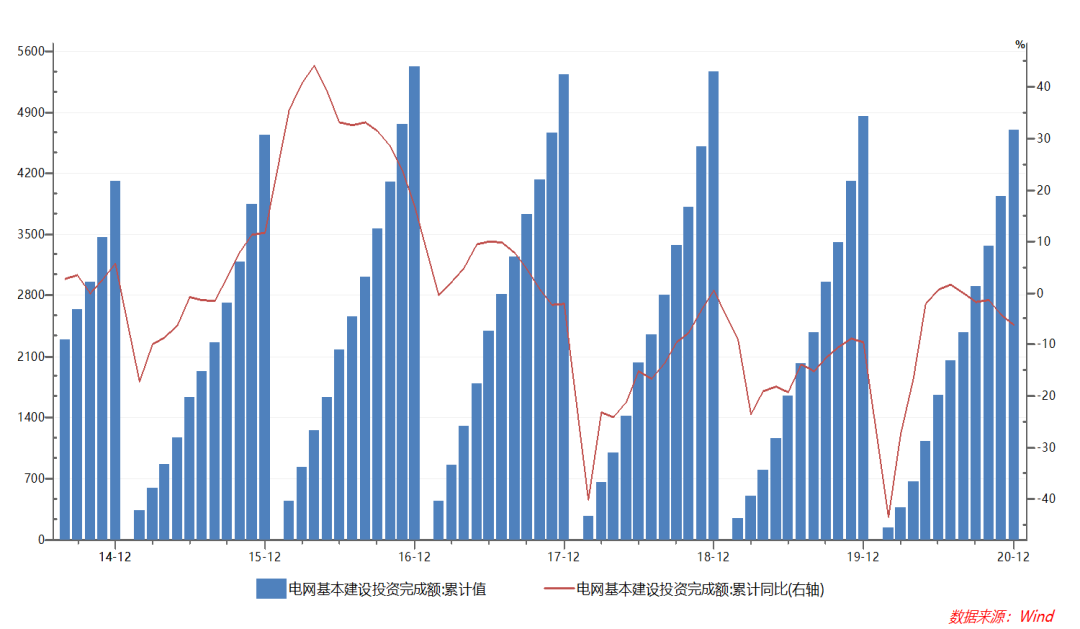

二季度傳統消費旺季下,需求發力順序一般爲基建-房地產-耐用品消費,今年在電力基建領域雖然目前未看到明顯發力跡象,但是線纜訂單有所回暖,和國家電網近期發布的“碳中和”行動計劃可以看到,今年在發電領域的新能源電力裝機將繼續保持高增速,二季度政府專項債也有一個集中發放的過程,電網升級與新能源電力有望在二季度加速。

圖4:電網基本建設兔子完成額累計值、累計同比 數據來源:WIND

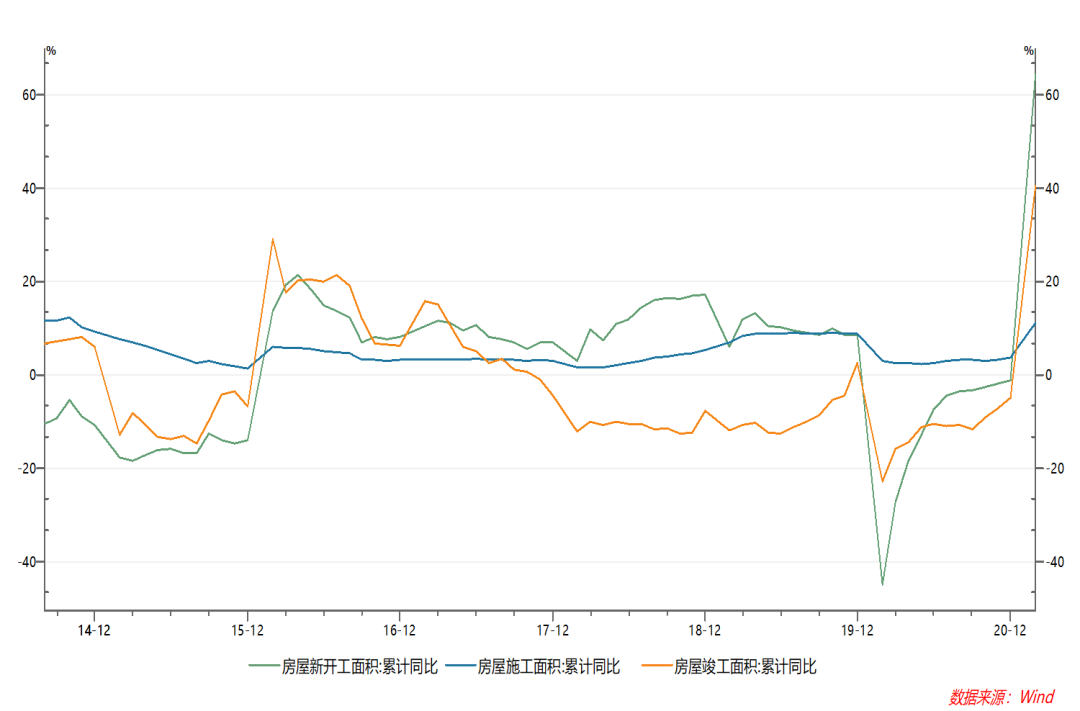

房地產竣工加速背後的家裝用銅,從今年1-2月的房地產數據來看,前兩個月房屋竣工面積1.35億平方米,累計同比增速40.4%,和2019年相比同樣累計增長8%,商品房銷售面積加速回升,房地產市場景氣度不減,截至2月累計商品房銷售1.74億平方米,累計同比增長104.9%,和2019相比累計增長23.1%,銷售面積的貢獻度來看呈現期現同升的局面,在“三道紅線”的宏觀政策調控下,竣工周期的加速到來似乎正在逐步兌現。

圖5:房屋新開工面積、房屋竣工面積、房屋施工面積累計同比 數據來源:WIND

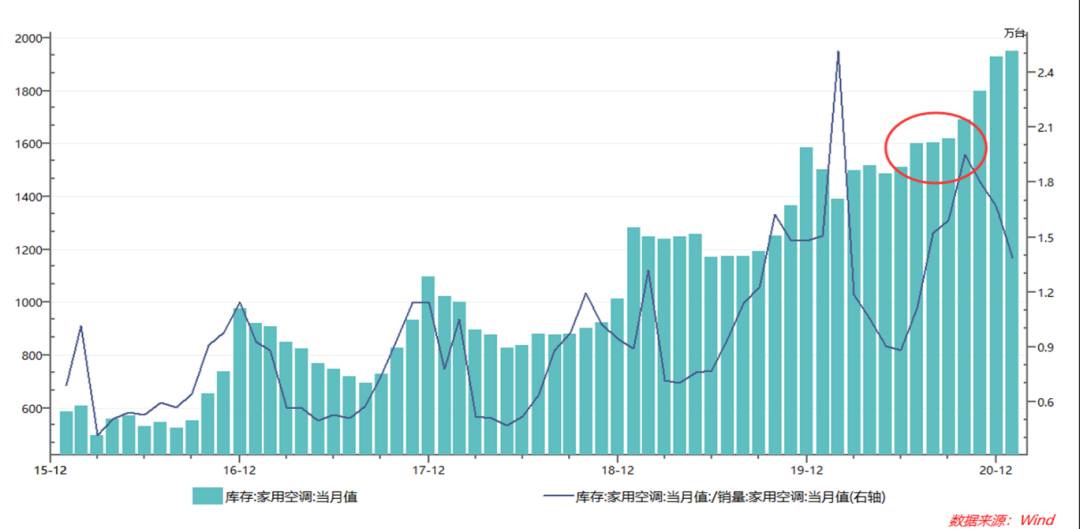

竣工周期下的空調生產旺季將在二季度得以延續,空調企業目前仍處於主動補庫的階段,庫銷比已從2附近回落,空調銷售和出口均保持高景氣度,根據觀察,高銅價對於銅管新增訂單的影響持續減弱,需求端保持穩定,銅管企業生產節奏有加速跡象。空調整機廠持續高排產,訂單保持穩定,部分大型企業表示其產能利用率維持在90%之上。隨着天氣轉暖,空調行業逐漸進入旺季,下遊配件、售後、工程類安裝對於銅管的需求也在增大,受終端需求旺盛和行業旺季效應,預計銅管行業訂單將呈現增長趨勢。

圖6:家用空調當月值、庫銷比 數據來源:WIND

4

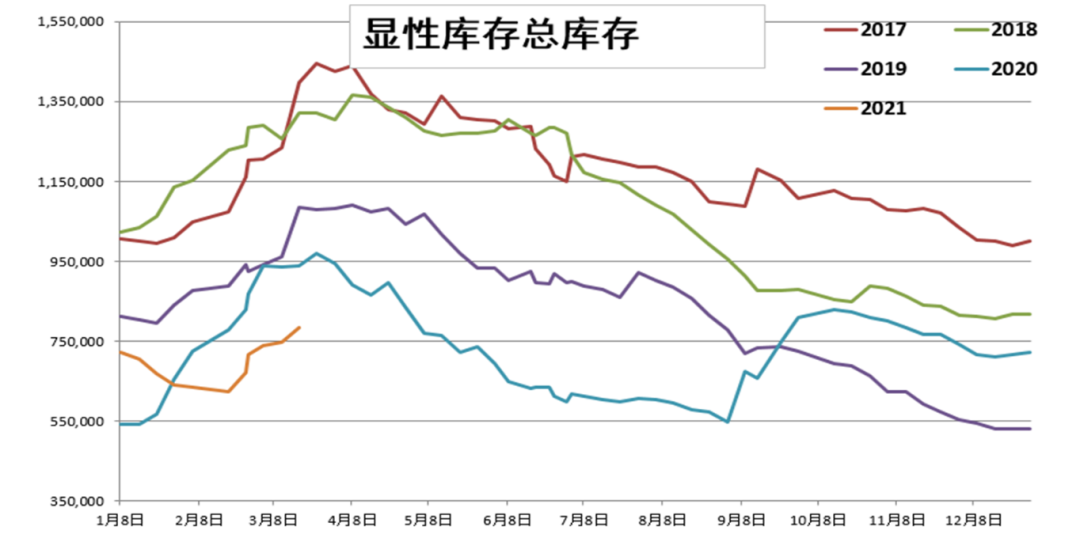

庫存累計不及往年同期

從近五年銅庫存季節性走勢圖可以看出,目前總庫存全球海外庫存+境內社會庫存周上升3.09萬噸至86.85萬噸,處於近五年同期歷史低位,並且今年庫存累計不及往年同期,並且累庫已經出現放緩跡象,隨着下遊訂單需求逐漸回暖,加之銅價在震蕩區間中運行,預計3月下旬-4月15日的時間有望看到國內交易所庫存拐點和加速去庫。

圖7:銅顯性庫存總庫存季節性走勢圖 數據來源:中航期貨

5

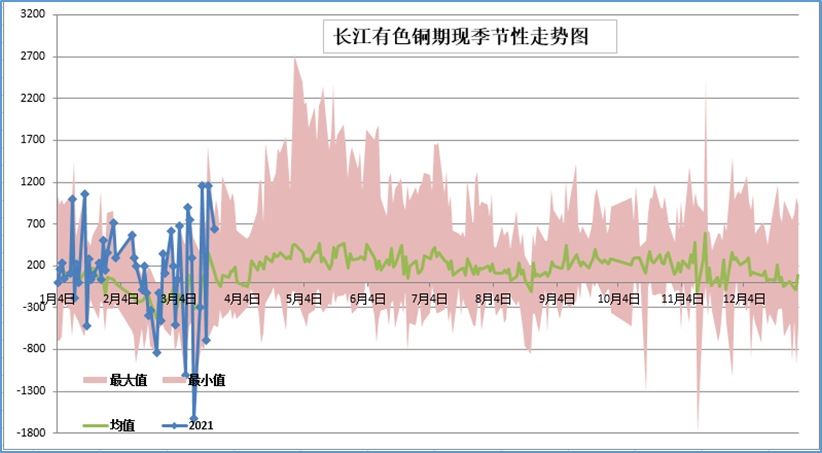

現貨升水持續

當前現貨仍處於升水狀態,雖然市場對於高銅價有一定畏高和觀望情緒,但剛需性的接貨仍在持續,隨着生產的不斷推進,加工企業補庫需求將逐漸增加,而銅價目前已經企穩,加工企業補庫的窗口將逐步打開,後續我們將會看到升水持續,後期庫存的拐點也能給予升貼水很好的支撐。

圖8:長江有色銅期現走勢圖 數據來源:中航期貨

圖9:上海有色銅期現走勢圖 數據來源:中航期貨

盡管美債收益率繼續上升以及中美高層對話產生摩擦影響,風險資產市場情緒受到影響,但在供應趨緊、庫存仍然偏低的背景下,銅價下方支撐較強,在沒有宏觀大利空的情況下,銅價下跌空間相對有限,後續全球經濟復蘇需求的累積驅動下,銅價將重啓升勢。策略上,短期將延續調整,建議在銅價回調過程中,銅價65000可布局中期多單。