簡

簡 繁

繁宏觀層面:隨着各國推進疫苗接種,全球疫情有所好轉,主要經濟體紛紛放鬆限制措施,經濟數據持續向好,需求端對有色金屬產生較強支撐。與此同時,變異病毒有所發酵,疫情反撲風險仍較高;流動性方面,歐美等主要經濟體維持各項刺激政策,但隨着經濟復蘇,市場對美聯儲縮減QE擔憂持續提升,下半年流動性大概率邊際收緊,對有色板塊產生壓制;此外,各國紛紛推出雙碳時間表,對銅等綠色金屬將產生較大利好,但其影響時間跨度較長,短期影響難以快速顯現。

基本面層面:供給端,上半年疫情對銅礦供應仍有幹擾,銅礦TC持續走低,而下半年銅礦存在增量,銅礦加工費有望回升。此外,硫酸價格持續走高,冶煉廠效益得以提升,國內銅冶煉產能保持高位,精銅產量穩步提升。而7月份開始,國儲計劃拋儲銅等有色金屬,或在一定程度上緩解上半年偏緊局面,但目前來看,拋儲規模相對有限;需求端,隨着國內刺激政策常規化,下遊行業表現回歸正常化,但在海外經濟復蘇拉動下,出口仍對下遊行業起到較大的支撐作用。下半年,隨着海外經濟進一步復蘇,而在國外供應鏈仍未明顯恢復之前,預計國內下遊消費有望繼續保持穩步增長。

總體來看,各國經濟持續復蘇,對銅等有色金屬仍存在較強支撐,但下半年銅礦供應存在一定增量,且隨着各國逐步放開限制措施,供應短缺局面有望逐步得到緩解。而市場對美聯儲收緊流動性擔憂持續提升,預計下半年銅價上衝動力減弱,需謹防價格進一步回落風險。建議產業客戶做好套期保值工作。

關注點:全球新冠疫情發展,銅礦供應端幹擾,全球宏觀政策

今年上半年,隨着各國推進疫苗接種,主要經濟體疫情逐步得到控制,全球經濟加快復蘇,疊加歐美等國持續推出各項刺激政策,銅價進一步走高,其中倫銅價格創下歷史新高的10747.5美元/噸,滬銅價格上探至78270元/噸,價格創下2006年以來新高。

一季度,銅價繼續大幅衝高。2月份美國通過1.9萬億美元紓困法案,市場情緒受提振。此外,海外主要經濟體持續推進疫苗接種,疫情得到初步控制,各國開始放開經濟限制。疊加各國紛紛推出碳達峯時間表,市場預期新能源車、太陽能、風能等設備設施建設將進一步帶動銅等基本金屬消費。銅價在2月份大幅衝高;進入三月份,美債收益率快速上行,市場對美聯儲收緊流動性擔憂提升,有色板塊震蕩偏弱運行。

二季度,銅價先揚後抑,倫銅價格創下歷史新高。歐美經濟持續復蘇,美國通脹持續走高,而美聯儲官員多次淡化通脹影響,歐美主要經濟體繼續維持寬鬆政策不變,市場交易通脹預期;與此同時,雙碳政策炒作持續發酵,銅鋁等“綠色金屬”紛紛大幅走高,倫銅價格漲破10700美元/噸,價格創下歷史新高。而隨着大宗商品價格持續走高,國內高層多次召開會議聚焦大宗商品漲價問題,並出臺相應措施保供穩價,大宗商品出現明顯回調。隨後,美聯儲在6月份議息會議中顯現“轉鷹”信號,美聯儲官員內部分歧加大,市場對後續美聯儲收緊QE的擔憂提升,銅價進一步下挫。

(一)各國推進疫苗接種,但疫情仍存在反撲風險

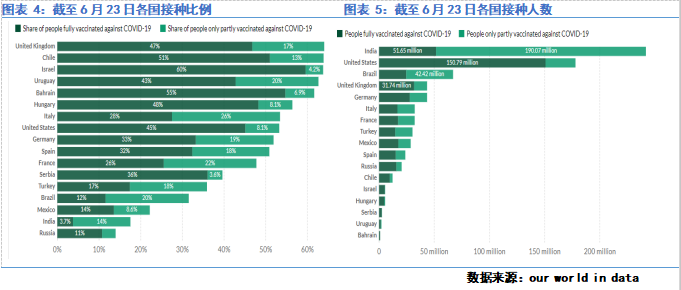

各國持續推進疫苗接種。國家衛健委6月25日通報,我國新冠疫苗接種超11億劑次,“免疫長城”正在加速構建。海外方面,截至6月23日,美國約1.5億人口全部接種疫苗,2700萬人部分接種;印度則有5100萬人完全接種,1.9億人部分接種;接種比例方面,以色列已有60%人口完全接種,美國及英國完全接種比例分別達到45%和47%。

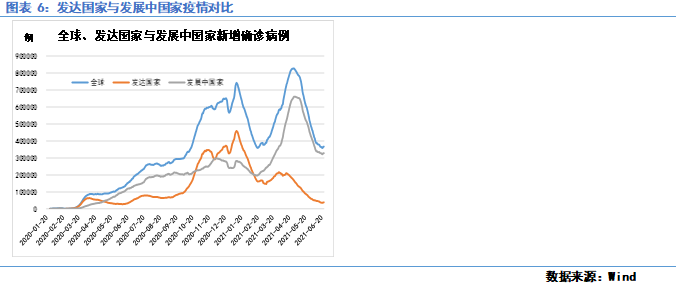

而隨着各國推進疫苗接種,全球疫情持續好轉,截至6月底,全球新增確診人數在40萬例左右,其中發達國家新增確診在4萬例以下,發展中國家新增確診在33萬例左右。整體來看,全球新增確診人數較4-5月份高點出現明顯下滑,但近期隨着變異病毒持續發酵,全球疫情存在反彈風險。

6月18日,世界衛生組織(WHO)首席科學家表示,最早出現在印度的德爾塔(Delta)變異病毒株,已成爲全球新冠大流行的主要病毒株。世衛首席科學家斯瓦米納坦在記者會上說,全球形勢持續變化,這是因爲Delta變異病毒“傳染力顯著增強”。研究顯示,Delta病毒的傳染力比最早在英國發現的Alpha變異病毒高60%,而Alpha又比新冠原始病毒株更具傳染力。世衛6月21日表示,Delta變異株已擴散到超過90個國家和地區,並持續突變。

(二)美聯儲6月份會議轉鷹

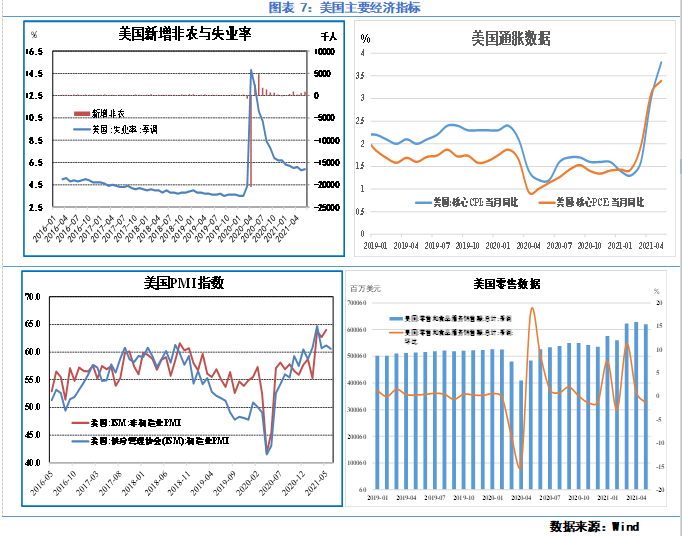

北京時間6月17日凌晨,美聯儲公布最新利率決議。美聯儲宣布維持基準利率在0%-0.25%區間不變,維持每個月1200億美元的購債規模不變,符合市場預期。但美聯儲點陣圖顯示,到2023年底將實現兩次加息,預期的首次加息時間提前。美聯儲將隔夜逆回購利率由0%調整至0.05%,將超額準備金利率從0.1%調整至0.15%,二者均從6月17日開始生效。同時,此次會議中美聯儲將2021年實際GDP增速從3月的6.5%調升至7.0%;將2021年的核心PCE從3月的2.2%調升至3.0%,將2022年的從2.0%調升至2.1%。

議息會議決議公布後,美元指數及美債收益率紛紛上漲,美股及黃金跳水。隨後美聯儲主席鮑威爾講話安撫市場,鮑威爾未給出縮減QE的具體時間,力圖淡化市場上可能存在的“加息恐慌”,稱“加息尚在遙遠的未來”、6月FOMC會議未曾討論在特定年份加息是否適宜。

整體來看,此次美聯儲會議出現轉鷹信號,雖然6月份美聯儲並給出縮減QE的具體時間,但隨着美國經濟持續好轉,美聯儲縮減QE的預期持續提升,市場流動性存在收緊風險。

就業數據方面,6月季調後非農就業人口增85萬,預期增70萬,前值由增55.9萬修正爲增58.3萬;失業率爲5.9%,預期5.7%,前值5.8%;平均時薪環比上升0.3%,預期上升0.4%;6月勞動參與率持平前值61.60%,低於預期值0.1個百分點。6月份高於預期的就業增速表明,美國經濟仍有增長勢頭,但失業率上升顯示目前經濟尚未完全恢復;通脹方面,美國5月核心PCE物價指數同比升3.4%,續創近30年新高,預期升3.4%,前值升3.1%。

經濟數據方面,美國6月ISM制造業PMI錄得60.6、預期60.9、前值61.2,連續13個月保持擴張;5月 ISM 非制造業 PMI錄得64 ,創有記錄以來新高,預期63,前值62.7;此外,美國5月零售銷售月率下跌1.3%,時隔三個月再次錄得負值,遠不及預期的下跌0.7%,前值修正爲0.9%。

(三)歐元區經濟持續向好

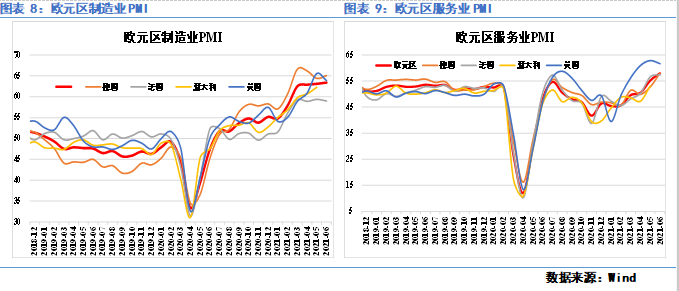

隨着新冠疫苗接種日益普及、經濟穩步開放,以及刺激政策持續推進,歐元區經濟進一步復蘇。數據顯示,歐元區6月綜合PMI初值爲59.2,高於市場預期的58.8和前值57.1,爲2006年6月以來的最高水平;6月制造業PMI終值爲63.4,超市場預期的63.1,高於初值63.1,爲歷史最高水平;6月服務業PMI初值爲58,高於市場預期的57.8,爲2014年9月新高。

隨着歐元區疫苗接種加速,地區經濟逐步擺脫疫情封鎖措施的影響,目前歐元區疫情限制措施已降至去年9月以來最低水平,預計7月將進一步下降,至疫情開始以來的最低水平。歐元區經濟產出連續三個月加速增長。服務業的強勁表現主要受疫情解封影響。隨着疫情限制措施解除,酒店業及旅遊業正在快速恢復。

與此同時,在上調歐元區今明兩年經濟增速和通脹預期的情況下,歐洲中央銀行6月10日在結束貨幣政策例會後,仍決定維持當前的超寬鬆貨幣政策。分析人士認爲,歐洲央行選擇忽略通脹水平短期上行,是爲避免貨幣刺激政策提前退出,扼殺經濟復蘇勢頭。

(四)中國經濟穩步復蘇,高層多次聚焦大宗漲價影響

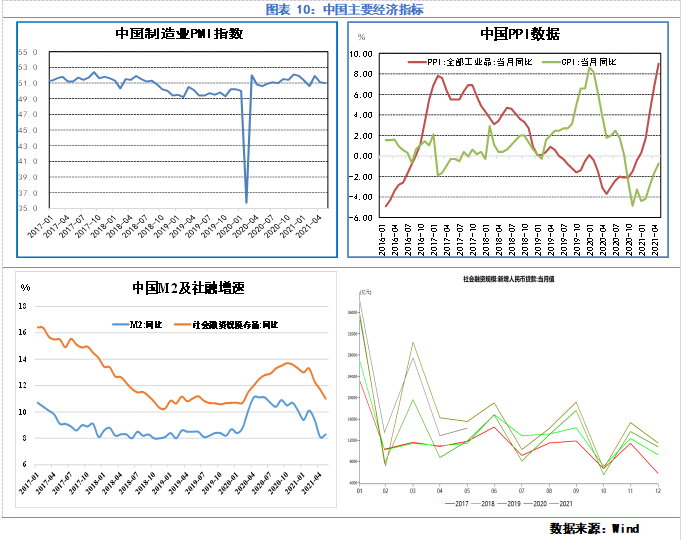

2021年5月中國制造業PMI爲51.0%,微低於上月0.1個百分點,繼續位於臨界點以上,制造業保持平穩擴張。

2021年5月,新增社融規模1.92 萬億元,前值1.85 萬億,同比去年同期少增1.27 萬億;新增人民幣貸款1.50 萬億,前值1.47 萬億元;M2 同比8.3%,前值8.1%。可以看出,隨着疫情刺激政策穩步退出,政策逐漸回歸正常化、常態化。

此外,國內PPI與CPI剪刀差繼續走擴。2021年5月CPI同比爲1.3%,略低於預期的1.6%,PPI同比爲9%,強於預期的8.3%和前值的6.8%。大宗商品價格持續走高,推升PPI進一步大漲,而豬肉價格拖累CPI,PPI與CPI剪刀差繼續走擴。

而隨着大宗商品價格持續走高,國內高層持續關注大宗商品漲價影響,並出臺相關措施穩供保價。5月12日,李克強主持召開國務院常務會議,會議要求,要跟蹤分析國內外形勢和市場變化,有效應對大宗商品價格過快上漲及其連帶影響。加強貨幣政策與其他政策配合,保持經濟平穩運行;5月19日,李克強主持召開國務院常務會議,部署做好大宗商品保供穩價工作。會議強調,突出重點綜合施策,保障大宗商品供給,遏制其價格不合理上漲,努力防止向居民消費價格傳導;5月26日,國務院總理李克強主持召開國務院常務會議。會議指出,用市場化辦法引導供應鏈上下遊穩定原材料供應和產銷配套協作,做好保供穩價。打擊囤積居奇、哄擡價格等行爲;國務院半個月內三次會議,均劍指大宗商品價格過快上漲。隨後,國家物資儲備調節中心6月22日發布關於2021年投放第一批國家儲備銅、鋁、鋅的公告。根據國家糧食和物資儲備局2021年第2號公告,決定近期開始投放2021年第一批銅、鋁、鋅國家儲備,分別爲2萬噸、5萬噸、3萬噸,7月5日至6日公開競價。

隨着國內高層多次聚焦大宗商品漲價問題,並出臺具體應對措施,大宗商品價格出現不同層度回調,預計後期政策將持續對大宗商品價格產生影響。

(五)全球貨幣流動性逐步收緊

自2021年4月份開始,全球主要經濟體M2同比出現回落。通過比較M2與CRB(路透商品研究局指數)發現,M2一般較大宗商品價格早1季度左右見頂,而隨着M2同比回落,對於金融屬性較強的貴金屬、有色金屬等品種,其大幅上行動力已明顯減弱。

(一)銅礦產量穩步提升,但供應仍相對偏緊

國際銅業研究小組 (ICSG) 在其2021年6月的銅公報中發布了一季度全球銅供需初步數據。數據顯示,2021年一季度世界銅礦產量增長3.7%,其中精礦產量增長5.5%,溶劑萃取-電解沉積(SX-EW)下降約3.5%。隨着封鎖措施的放鬆以及該行業適應2021年仍將實施的更嚴格的衛生協議,世界礦山產量於2020年6月開始復蘇。

此外,ICSG在一份新聞稿中表示:“經過三年的基本保持不變,以及歷史中斷因素調整後的世界銅礦產量預計將在2021年增長約3.5%,在2022年增長3.7%。預計2021年全球產量將從2020年的因疫情受限制水平恢復,並受益於最近投產的礦井的增加而增加的供應量。”2021/2022年開始的主要項目包括剛果(金)的Kamoa Kakula(卡莫阿-卡庫拉),祕魯的Quellaveco(奎拉維克)和智利的Quebrada Blanca QB2(克夫拉達布蘭卡)。ICSG預測,2021年全球銅市場將出現79,000噸的過剩,到2022年將達到109,000噸。

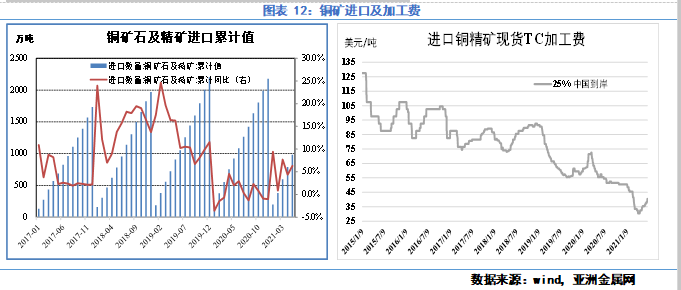

(二)銅礦進口量偏低,TC持續低位運行

據海關總署,中國1-5月銅礦砂及其精礦進口量爲982萬噸,同比增加6.3%。5月,中國銅礦石進口貨量達194.5萬噸,同比增長15.0%。主要進口來源國爲智利、祕魯、墨西哥、蒙古、哈薩克斯坦。在銅礦進口量穩步提升的同時,我國銅冶煉產能同樣持續上升,銅礦供應呈現偏緊局面,銅礦加工費TC持續走低。

今年4月份,進口25%銅精礦加工費TC跌至30美元/噸,較年初下降20元/噸,較去年同期則下降30美元/噸。近期銅礦偏緊局面有所緩解,銅礦TC小幅回升至40美元/噸,但仍處於相對低位。6月25日,CSPT小組於銅陵召開了小組季度會議,並敲定今年三季度的現貨銅精礦採購指導加工費爲55美元/噸及5.5美分/磅;此前,二季度會議上並未設定現貨銅精礦採購指導加工費,一季度設定的現貨銅精礦採購指導加工費爲53美元/噸及5.3美分/磅。

(三)開工率持續提升,精煉銅產量保持高位

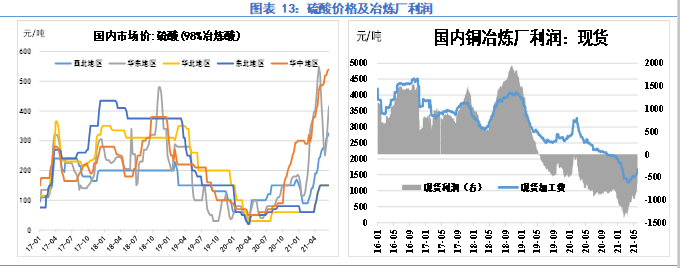

在銅礦加工費持續走低的同時,冶煉副產物硫酸價格則持續走高,特別是華中和華東硫酸價格均已漲破500元/噸。在硫酸價格走高情況下,冶煉廠經營效益明顯好轉,其中使用長協銅礦的冶煉廠已實現小幅盈利200元/噸左右,而使用現貨銅礦的冶煉廠則仍虧損500元/噸左右。對於硫酸價格較高的華中和華東地區,冶煉廠則已實現普遍盈利。

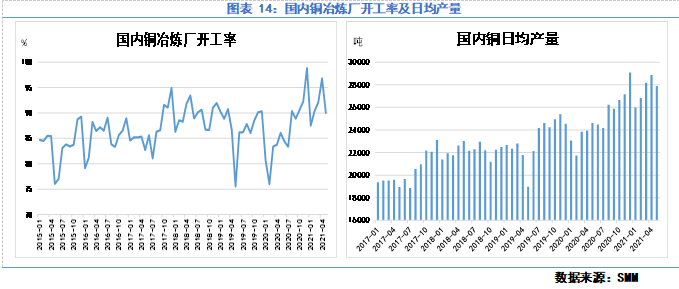

在冶煉廠普遍保持一定利潤情況下,今年國內銅冶煉開工率保持在相對高位,銅產量進一步提升。據SMM數據,2021年5月SMM中國電解銅產量爲85.01萬噸,環比降低3.1%,同比增加9.5%。5月份起冶煉廠進入檢修旺季,國內電解銅產量環比終見降幅,其中減量主要來自祥光、金隆、中銅。從6月份排產計劃來看,祥光、金隆、中銅檢修將持續影響其6月產量,且中銅影響量有所擴大。SMM預計6月國內電解銅產量爲83.14萬噸,環比降低2.2%,同比增加9.5%。與此同時,硫酸價格持續走高給予冶煉廠利潤空間,使煉廠維持高開工率,今年1-5月電解銅累計產量420.8萬噸,累計同比增長14.5%,預計1-6月份累計電解銅產量爲503.96萬噸,累計同比增長13.6%。

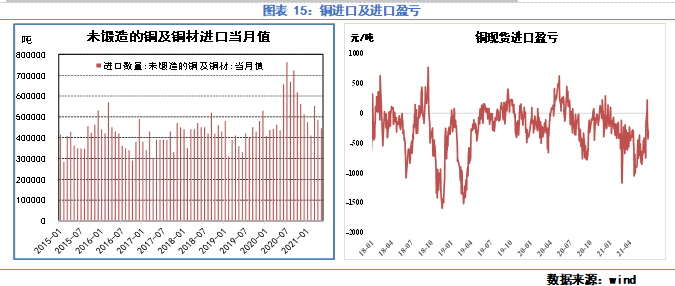

(四)進口窗口長時間關閉,銅進口量回至常規水平

根據海關總署數據,2021年5月中國未鍛軋銅及銅材進口44.5萬噸,同比提高2.2%,環比降8.1%;1-5月份未鍛軋銅及銅材進口量爲236.7萬噸,同比增8.4%。自去年下半年以來,國內電解銅進口窗口長時間關閉,我國銅及銅價進口量恢復至常規水平。而近期銅港口CIF處於低位,且國內在拋儲及下遊消費逐步進入淡季影響下,預計短期銅進口窗口仍將維持關閉狀態。

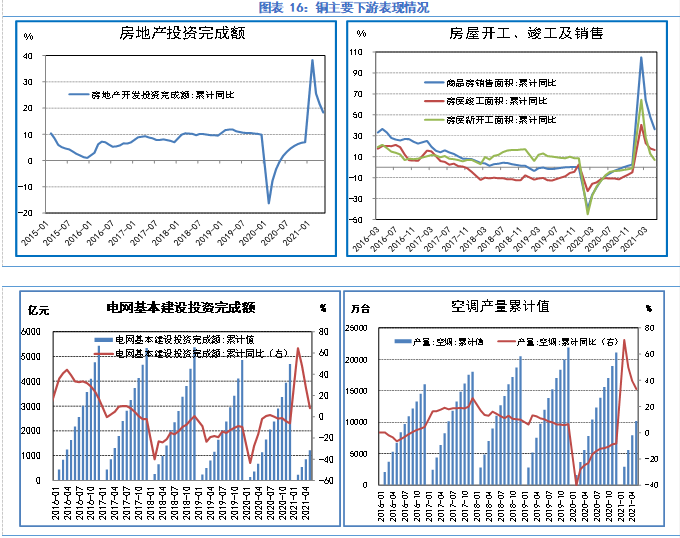

房地產方面,1-5月份,全國房地產開發投資54318億元,同比增長18.3%;比2019年1-5月份增長17.9%,兩年平均增長8.6%;1-5月,商品房銷售面積66383萬平方米,同比增長36.3%,比2019年1-5月增長19.6%;1-5月,房屋新開工面積74349萬平方米,增長6.9%,漲幅收窄6.8個百分點。新開工面積累計增速爲除2020年外歷史最低,表明當前房企在房屋新開工方面投資的乏力和審慎;1-5月,房屋竣工面積27583萬平方米,增長16.4%,漲幅收窄1.5個百分點。集中供地下房企多將拿地重心優先聚焦於核心城市,因此全國整體土地購置面積自4月起年初高點快速走低並回歸負增長區間,至5月同比降幅已擴大至31.6%。1-5月,房地產開發企業土地購置面積4396萬平方米,累計同比由4.8%下降至-7.5%。

電網投資方面,1-5月份,國內電網基建建設投資完成額1225億元,同比增長8.0%,較2019年同期增長5.9%。2021年國網的計劃投資額爲4730億元,較20年實際投資額增加125億元,增幅2.7%。另一方面,預計2021年的電解銅的全年均價爲6.5萬元/噸左右(上半年均價爲66800元/噸),較2020年的4.87萬元/噸,同比大漲32.3%。理論上最大用電解銅量僅爲259萬噸,遠低於2020年時的334萬噸,大大不利電解銅消費。

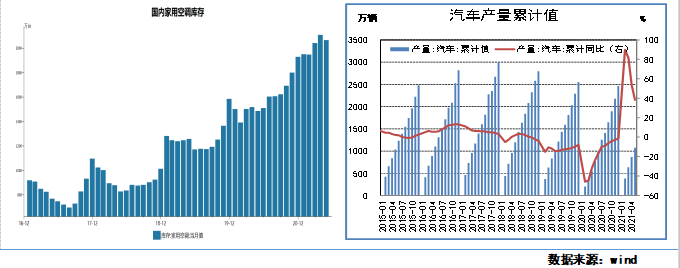

空調方面,2021年5月,我國空調產量2205.8萬臺,同比增長14.0%;1-5月累計產量10175.9萬臺,同比增長33.4%,較2019年同期增4.4%,增速繼續低於往年水平。與此同時,國內家用空調庫存繼續處於高位水平,預計將對產量產生壓制。

汽車方面,2021年5月,汽車產銷分別完成204萬輛和212.8萬輛,同比分別下降6.8%和3.1%。1-5月,汽車產銷分別完成1062.6萬輛和1087.5萬輛,同比分別增長36.4%和36.6%。汽車芯片短缺仍未明顯緩解,車企努力衝刺銷量的難度較大。展望未來,中汽協表示,中國經濟運行穩中向好,這對汽車消費的穩定起到良好支撐作用。但全球疫情形勢仍然復雜,世界經濟恢復很不平衡,這也給汽車產業發展帶來一定困難,特別是芯片供應問題對企業生產的影響逐月加劇,原材料價格大幅上漲進一步加大企業成本壓力,因此對於未來汽車行業發展繼續保持審慎樂觀。

整體而言,隨着國內刺激政策常規化,下遊行業表現回歸正常化,但在海外經濟復蘇拉動下,出口仍對下遊行業起到較大的支撐作用。展望下半年,海外經濟進一步復蘇,而在國外供應鏈仍未明顯恢復之前,預計下遊消費有望繼續保持穩步增長。

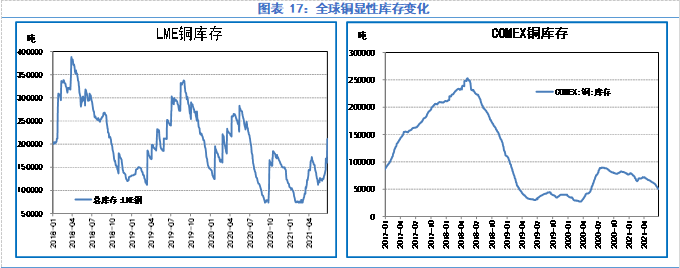

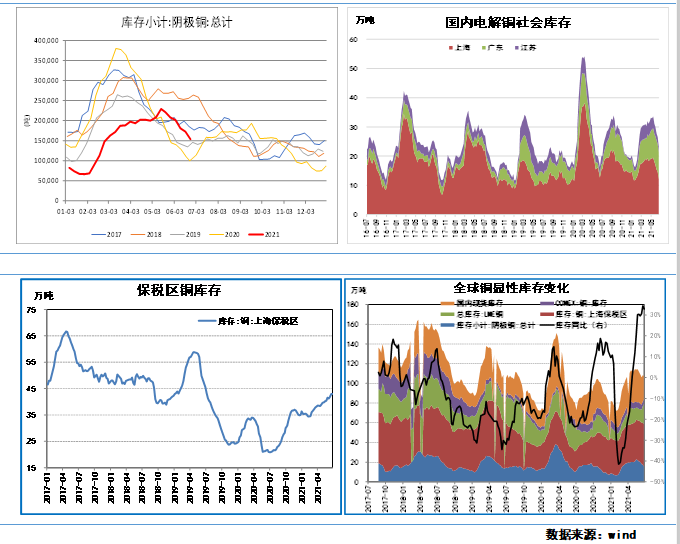

今年上半年,全球銅顯性庫存明顯累庫。截至2021年6月25日,全球銅顯性庫存107.2萬噸,較年初增加25.0萬噸(+30.4%),較去年同期增加26.4萬噸(+36.8%)。上半年庫存變化中,1)LME銅庫存爲21.1萬噸,較年初增加10.8萬噸(+95.4%);2)COMEX銅庫存爲4.6萬噸,較年初下降2.4萬噸(-34.8%),庫存持續低位運行;3)上期所銅庫存15.4萬噸,較年初增加6.7萬噸(+77.4%);4)上海保稅區庫存爲43.0萬噸,較年初增加6.6萬噸(+18.1%),銅進口窗口長時間關閉,境外銅清關量偏低,保稅銅庫存持續累庫;5)國內銅現貨庫存23.1萬噸,較年初增加3.9萬噸(+20.1%),5月開始,國內銅庫存開始去庫,而近期國內開始拋儲銅等有色金屬,預計將對去庫產生影響。

宏觀層面:隨着各國推進疫苗接種,全球疫情有所好轉,主要經濟體紛紛放鬆限制措施,經濟數據持續向好,需求端對有色金屬產生較強支撐。與此同時,變異病毒有所發酵,疫情反撲風險仍較高;流動性方面,歐美等主要經濟體維持各項刺激政策,但隨着經濟復蘇,市場對美聯儲縮減QE擔憂持續提升,下半年流動性大概率邊際收緊,對有色板塊產生壓制;此外,各國紛紛推出雙碳時間表,對銅等綠色金屬將產生較大利好,但其影響時間跨度較長,短期影響難以快速顯現。

基本面層面:供給端,上半年疫情對銅礦供應仍有幹擾,銅礦TC持續走低,而下半年銅礦存在增量,銅礦加工費有望回升。此外,硫酸價格持續走高,冶煉廠效益得以提升,國內銅冶煉產能保持高位,精銅產量穩步提升。而7月份開始,國儲計劃拋儲銅等有色金屬,或在一定程度上緩解上半年偏緊局面,但目前來看,拋儲規模相對有限;需求端,隨着國內刺激政策常規化,下遊行業表現回歸正常化,但在海外經濟復蘇拉動下,出口仍對下遊行業起到較大的支撐作用。下半年,隨着海外經濟進一步復蘇,而在國外供應鏈仍未明顯恢復之前,預計國內下遊消費有望繼續保持穩步增長。

總體來看,各國經濟持續復蘇,對銅等有色金屬仍存在較強支撐,但下半年銅礦供應存在一定增量,且隨着各國逐步放開限制措施,供應短缺局面有望逐步得到緩解。而市場對美聯儲收緊流動性擔憂持續提升,預計下半年銅價上衝動力減弱,需謹防價格進一步回落風險。建議產業客戶做好套期保值工作。