簡

簡 繁

繁本月滬銅維持強勁走勢,滬銅主力合約2019月度漲幅4.97%;,一度衝高至72740高點,最終收於71820元/噸。

*宏觀分析

1美元指數高位回落

圖1:美元指數日K

資料來源:新浪財經新紀元期貨研究所

2.國內疫情

圖2:國內疫情新增趨勢圖

資料來源:wind新紀元期貨研究所

3.宏觀數據向好經濟穩定復蘇中

歐元區7月制造業PMI初值錄得62.6,環比下降0.8個百分點,仍處於歷史高位水平;美國7月Markit制造業PMI錄得63.1,繼續刷新歷史新高,發達國家7月制造業高位復蘇表現。

中國6月官方制造業PMI爲50.9,較上月下滑0.1個百分點;生產分項下滑是主要拖累,受供給側衝擊較大,新出口訂單環比下滑。在供給側衝擊持續的背景下,制造業動能趨勢或將進一步放緩,而服業在疫情受控和疫苗接種率提升背景下復蘇或將超工業。出口或將呈現絕對水平較高,但環比弱於通常季節性的態勢。

6月CPI同比從1.3回落至1.1,低於預期。非食品較上月多貢獻0.1個百分點。PPI維持強勢,保供穩價效果初步顯現,市場供求關系改善,6月PPI同比從上月的9.0%小幅回落至8.8%,6月CPI與PPI同比剪刀差維持在歷史高位,下遊擠壓繼續。成本上升的通脹擠壓下遊利潤,削弱償債能力,“緊信用、鬆貨幣、寬財政”或是我國最優的政策組合。

本周美元指數高位震蕩走勢,周中由於市場情緒謹慎,擔憂Delta毒株影響經濟復蘇節奏,美元指數一度衝高至93.1附近,不過隨後呈現回落走勢,市場風險情緒逐漸恢復。當前美元指數與銅價處於強相關區域,受Delta毒株擾動和申領失業金人數反彈,美元流動性寬鬆格局暫難改變,美元上方壓力更大,利於銅價的上行。

*基本面分析

1.1.銅精礦供給

2021年4月全球銅礦產量爲170萬噸,同比增加6.5%;1-4月累計銅礦產量爲681萬噸,同比增長4.53%。原料端的供應正在逐步恢復。

國際銅業研究小組(ICSG)在最新的月報中稱,今年4月,全球精煉銅市場供應短缺75,000噸,3月爲短缺13,000噸。今年前4個月,精煉銅市場供應過剩69,000噸,上年同期爲過剩110,000噸。4月全球精煉銅產量爲207萬噸,消費量爲214萬噸。

2020年12月中國銅礦砂及其精礦進口188.5萬噸,同比下滑2.25%,全年累計進口2178.8萬噸,累計同比減少1.1%,這也是自2011年以來,中國銅礦砂及其精礦進口量出現再次負增長。

2021年6月銅礦砂及其精礦進口167萬噸,同比增長5%;1-6月累計進口1150萬噸,累計同比增長6.2%。

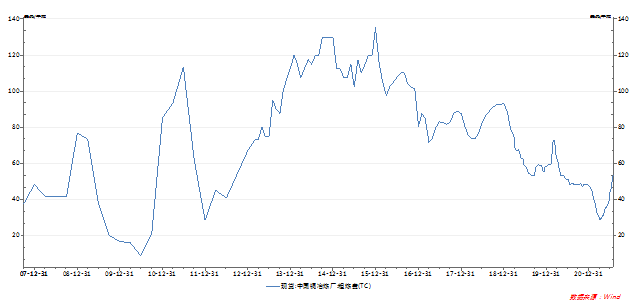

1.2.銅精礦TC維持低位

銅精礦加工費(TC/RC)是銅冶煉企業與銅礦生產商博弈的結果,決定銅精礦加工費水平高低的重要因素是礦銅的供求關系。當預計銅礦供應趨緊時,銅礦廠商在談判中佔據一定的優勢地位,此時銅精礦加工費的定價傾向於下降,而當預計銅礦供應寬鬆時,銅冶煉企業處於優勢地位,銅精礦加工費的定價傾向於上漲,故一定程度上銅精礦加工費的變化是銅精礦供需變化的晴雨表。

截止7月23日,SMM進口銅精礦指數報53.7美元/噸,較7月16續漲2.88美元/噸,本周現貨市場實際成交依舊有限,賣方報盤開始擡升至50低位,冶煉廠還盤在60附近一線,市場主流以對9月裝船需求爲主,少部分見到10月裝船需求;據悉9月裝船已有50高位成交,現貨實際成交重心保持上移中。

CSPT舉行的第二季度銅陵總經理辦公會議,並敲定三季度現貨銅精礦採購指導加工費爲55美元/噸5.5美分磅,SMM認爲此指導加工費在一定程度上體現出煉廠對於談判的態度,同時也爲明年年度長單加工費未雨綢繆。

圖3.中國銅冶煉廠TC

資料來源:WIND 新紀元期貨研究

1.3.廢銅

由於前期銅價高位, 持貨商的再生銅社會庫存逐漸獲利出清,以及近年再生銅制杆產能粗放式擴建,紫雜銅供應和需求增速不匹配,供應逐漸捉襟見肘,到目前形成持續緊缺。部分貨源渠道較弱或競爭力不強的企業較難採購原料,疊加訂單不佳、利潤低,再生銅杆企業陸續開始停爐或減產,並且將有更多企業加入減產行列。

圖4:精廢價差

1.4.下遊需求分析

電力: 2021年6月,電源投資累計額1893億元,同比增幅8.92%;電網投資累計額1734億元,同比增幅4.65%,高於去年,略高於19年水平。據北極星輸配電網表示,國家電網計劃2021年電網投資額爲4730億元,同比增長2.7%。

汽車:2021年6月汽車產銷分別達到194.3萬輛和201.5萬輛,環比下降4.8%和5.3%,同比下降16.5%和12.4%。1-6月,汽車產銷1256.9萬輛和1289.1萬輛,同比增長24.2%和25.6%。

6月,新能源汽車產銷表現依然好於傳統燃料汽車,產銷環比呈較快增長,同比繼續保持高速增長,產銷分別達到24.8萬輛和25.6萬輛,其中銷量創歷史新高,產銷環比增長14.3%和17.7%,同比增長1.3倍和1.4倍。1-6月,新能源汽車產銷雙雙超過120萬輛,分別達到121.5萬輛和120.6萬輛,同比增長均爲2.0倍。與2019年同期相比,產銷同比增長94.4%和92.3%。

房地產:2021年6月房屋竣工面積累計值爲3.65億平方米,累計同比增長25.7%,新開工面積累計同比增長3.8%,新開工面積與竣工面積劈叉,三道紅線政策施壓下的竣工周期逐步到來。

空調:2021年6月空調累計產量爲12328.3萬臺,同比增長21%。

2021年5月家用空調累計銷量爲6986.9萬臺,累計同比增加18.63%。

從產銷量數據來看,空調生產延續高景氣度,產量同比修復,空調生產部門主動補庫接近尾聲,接下來需要關注空調高庫存的去化速度,也就是消費旺季到來後的實際表現如何。

1.5.庫存情況

本月(7.1-7.28),截至7月27日,LME庫存225225噸,較上月底增加了13700噸或漲6.48%。SHFEE庫存96087噸,較月初減少46433噸。本月上旬受中國需求下降影響,導致海外隱性庫存回流倫敦以及部分現貨流入亞洲倉庫,LME庫存持續增加,海外現貨壓力漸增。國內電解銅庫存持續維持較快的降庫速率,預期中的累庫落空。

*總結與展望

月初受俄羅斯宣布將從8月1號開始到年底對銅實施15%臨時關稅的利好刺激下,國內期銅價格震蕩走高。疊加國儲第一批拋儲,以最高限價成交的消息影響,期銅盤面價格迎來拉漲,但上旬因受現貨市場拖拽期銅價格難以維持上漲勢頭,中旬上期所銅近期合約價格在69000元/噸左右震蕩。下旬受廢銅緊張等因素影響,國內維持較快的降庫速度,並且最大消費國中國的洪災後重建點燃了需求希望,而美元走軟也支撐銅價,期銅價格不斷走高。

宏觀方面來看,隨着全球經濟繼續從新冠疫情中復蘇,加上歐洲央行在會議上釋放鴿派信號,表明將在更長時間內維持低利率,有助於銅市人氣恢復,市場目前的焦點在近期的美聯儲政策會議上,希望能帶來新的指引。基本面方面,當前銅礦TC價格雖已反彈至50以上,但當前煉廠使用的仍爲前期低利潤的原料,疊加當前仍維持較快的去庫過程,在廢銅供應緊張的情況下,供應面偏多。8月盡管淡季效應會進一步加深,且高價位的銅價也會打壓下遊需求,但不排除貿易商在低庫存的背景下提前操作旺季預期,需求面中性。綜合來看,銅價中長期多頭配置不變。