簡

簡 繁

繁一、策略提示

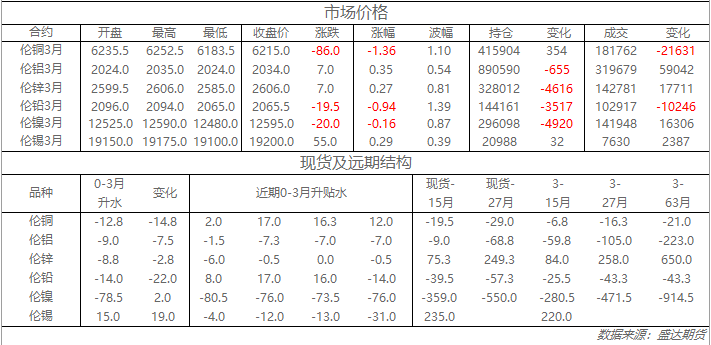

滬鋅:近期伴隨進口礦的流入及國內礦山穩定生產下,國內原料供應較爲充裕,國內外鋅精礦加工費錄得明顯提高,疊加近期鋅價連續走高和年底煉廠衝量,後期產量或將繼續保持增長;近期進口盈利窗口的打開使得保稅區庫存持續流入國內市場,本周上期所和三地社會庫存較節前均錄得大幅增長;9月份汽車產銷數據的大幅回落和壓鑄鋅合金企業開工率的明顯下滑顯示下遊需求仍然偏弱,滬鋅經過近期的連續上漲後,上方承壓明顯,建議滬鋅1812合約在22250—22750元/噸區間逢高沽空,突破23400元/噸止損,目標位19500—20000元/噸。

二、隔夜市場表現

三、LME庫存狀況

四、隔夜外盤綜述

收盤倫銅下跌1.4%至6215美元;倫鋁上漲0.3%至2034美元;倫鋅上漲0.3%至2606美元;倫鉛下跌0.9%至2065.5美元;倫錫上漲0.3%至19200美元;倫鎳下跌0.2%至12595美元;

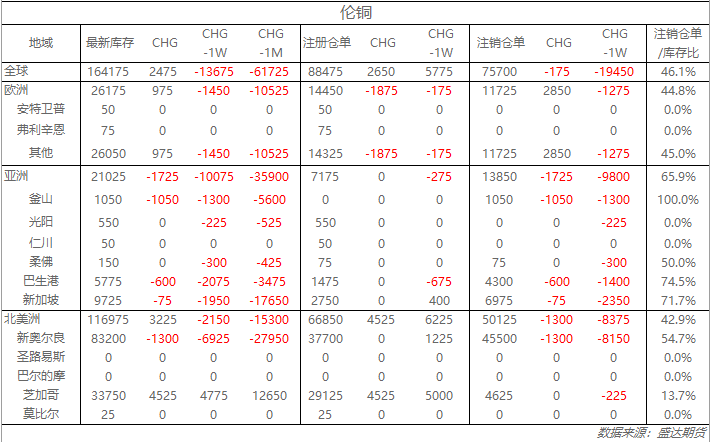

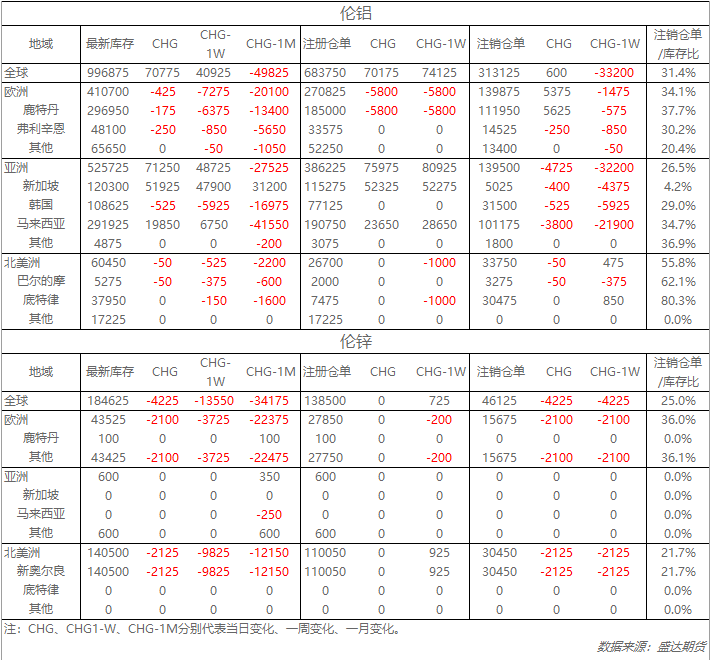

從庫存來看,昨日倫銅庫存增加2475噸至164175噸;倫鋁庫存增加70775噸至996875噸;倫鋅庫存減少4225噸至184625噸。

五、重要信息

1、丸紅:日本三大港口鋁錠庫存同比增加15.3%

10月16日,日本貿易公司丸紅郵件顯示,截止至9月末,日本三大港口鋁錠庫存318200噸,環比8月末減少5400噸,同比去年9月增加15.3%。其中橫濱158500噸,名古屋144700噸,大阪15000噸。

2、9月PPI漲幅回落

中國9月CPI同比 2.5%,爲7個月新高,預期 2.5%,前值 2.3%。中國9月CPI環比 0.7%。 中國9月PPI同比 3.6%,爲5個月新低,預期 3.6%,前值 4.1%。中國9月PPI環比 0.6%。

今日銅價微信推送

關注九商雲匯回復銅價格