簡

簡 繁

繁本周觀點

本周我們認爲銅價走勢將維持箱體下沿運行,LME銅價壓力位下調至9550美元/噸,9300美元關口支撐尚完好。國內滬期銅壓力位在69500元一線,支撐位在68500元附近。

宏觀面來看,本周歐美將逐步進入聖誕節假期,部分資金離場。本周五歐美開始聖誕假期,LME平安夜提前休市,COMEX以及原油、外匯交易等全天暫停,SHFE走勢基本維持區間波動。

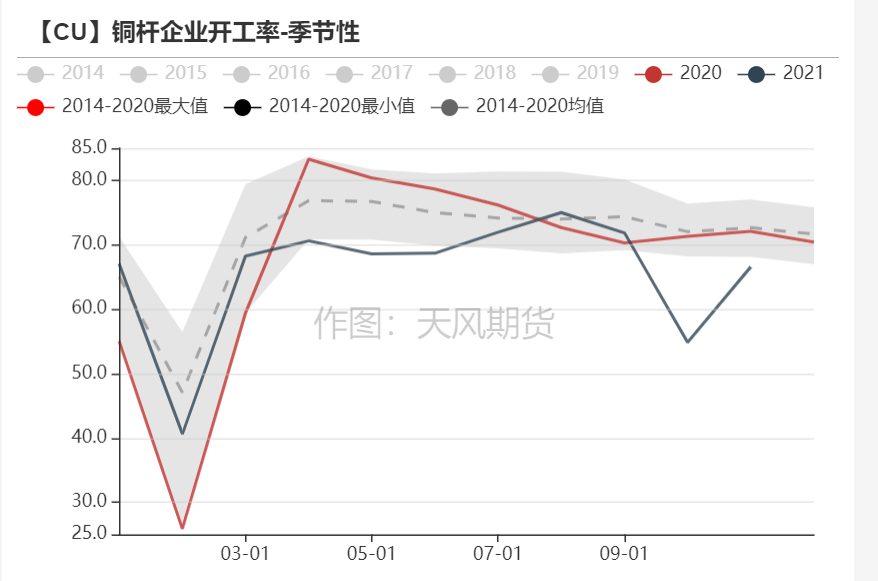

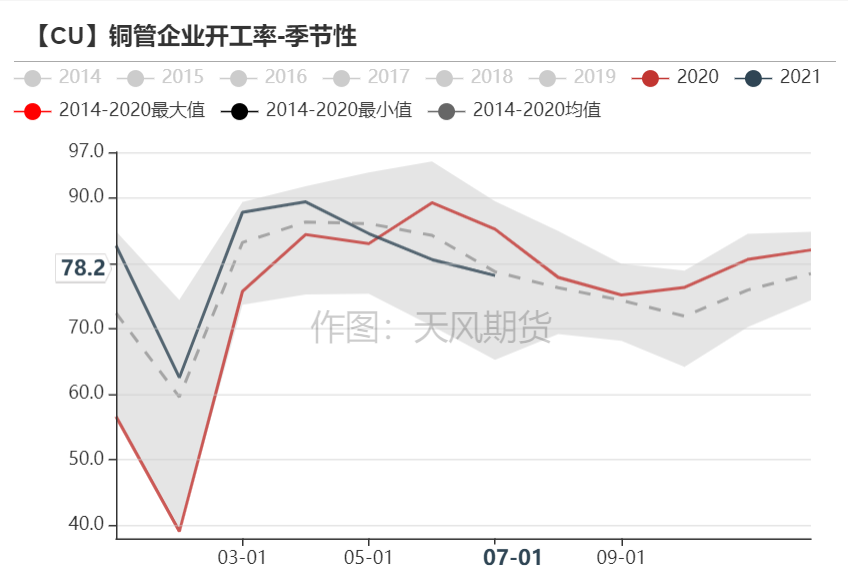

本周下遊企業開工率出爐,各行業的景氣度如下:銅管行業>銅板帶箔行業>電解銅杆行業。預計此格局短期內將持續。

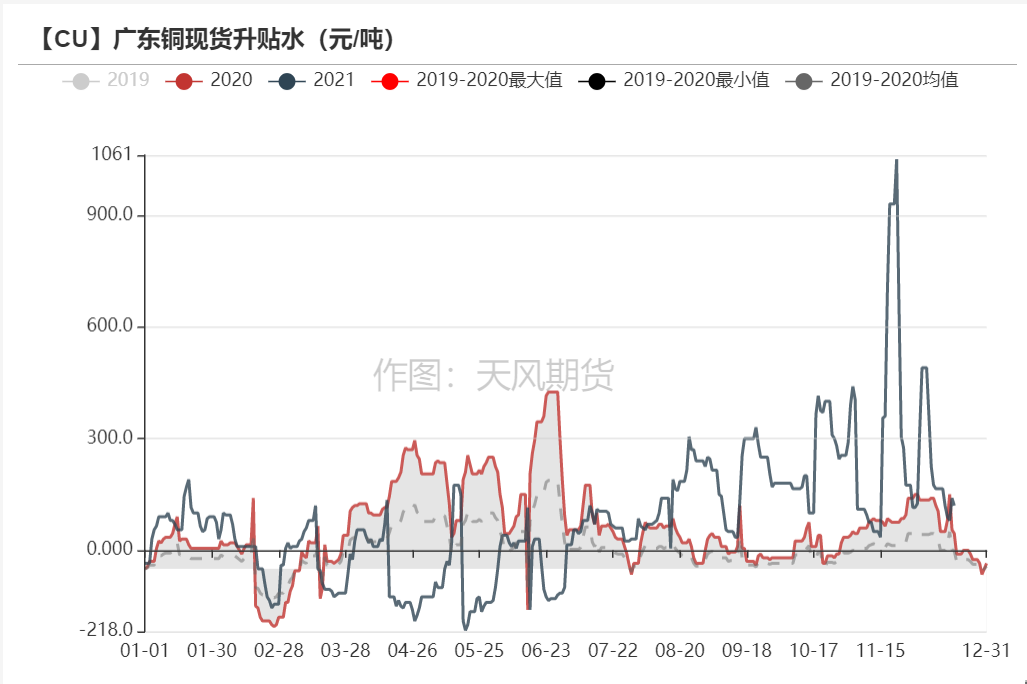

外貿市場,預計12月中旬後,多半公司將進入半歇業狀態,市場依然缺乏活性。內貿市場,升水依然表現優良,維持在升水200元/噸附近,升水下調預計將在下周臨近年末才會顯現,本周依然維持較高水平。

基本面來看,年末煉廠及下遊企業、終端均存在換現需求,市場供應及需求維持穩定量,年末現貨市場歸於沉寂,大量企業進入年關清算狀態,對價格支撐性下降。

周度焦點

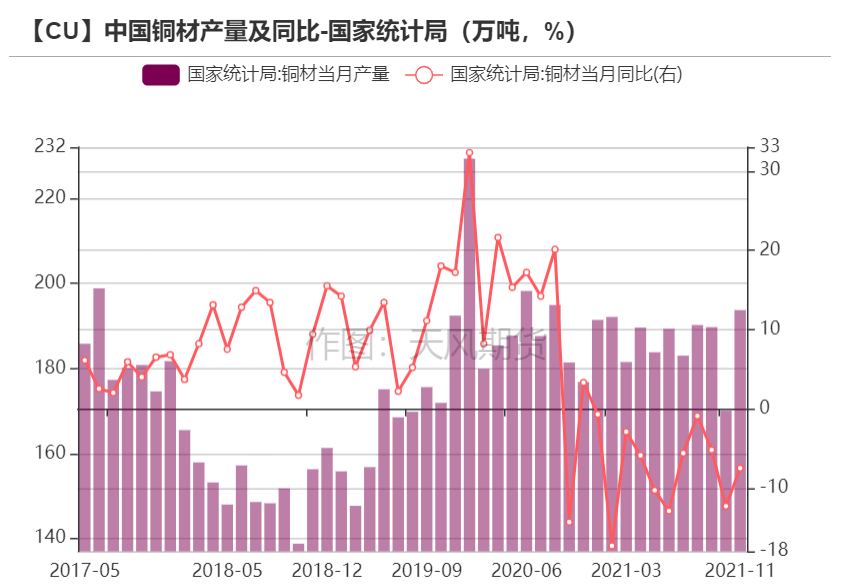

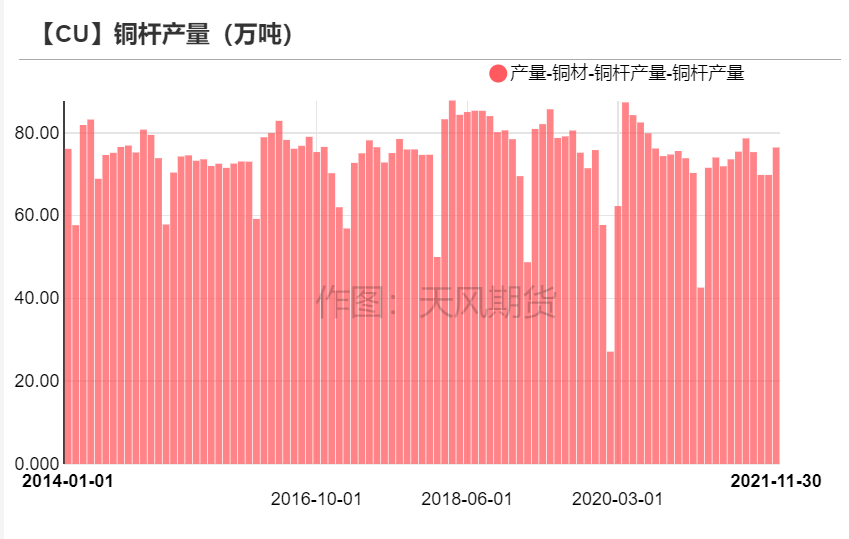

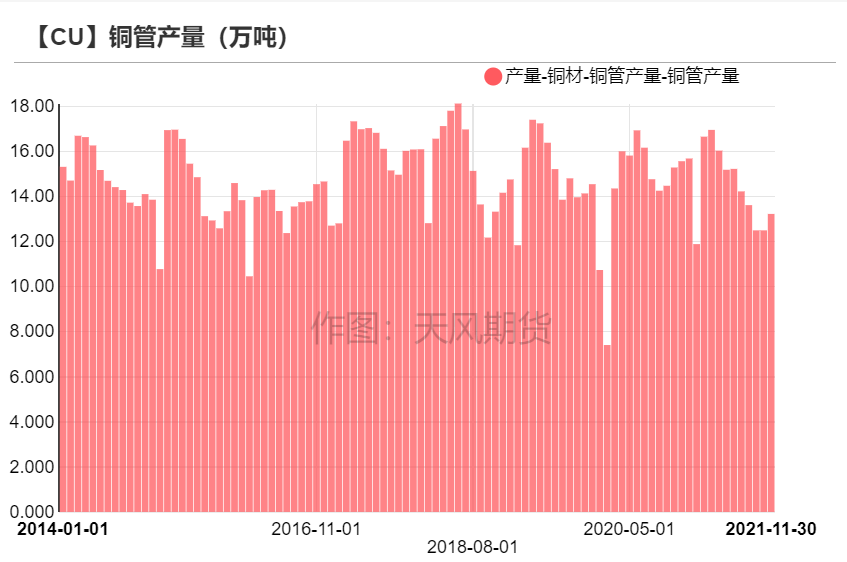

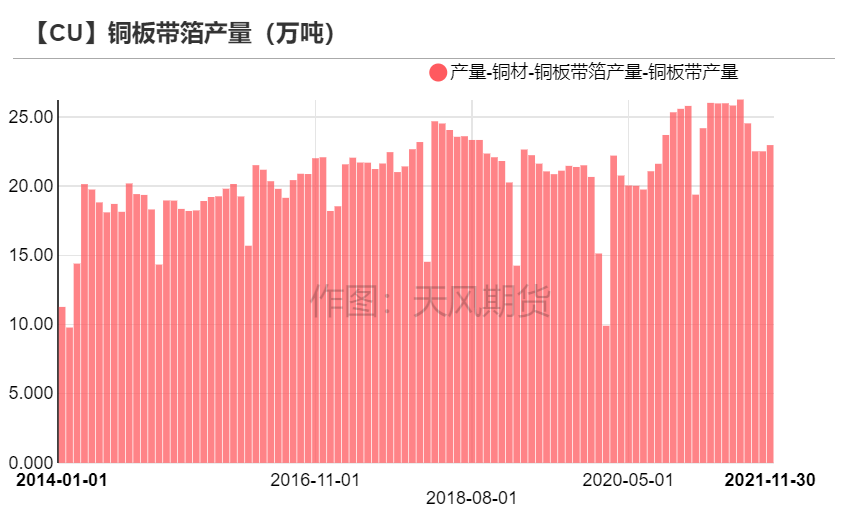

銅材產量環比大幅上漲因限電結束&銅價低位

* 國家統計局數據顯示,11月中國銅材產量193.7萬噸,環比增加10.39%,同比下降7.5%。1-11月累計中國銅材產量1915.3萬噸,同比下降9.9%。11月銅材產量整體出現明顯增加,主因9-10月的限電影響逐步結束以及銅價運行重心下沉刺激了企業開工積極性,進而導致銅材產量增加。從SMM企業數據細項來看,精通制杆以及銅管企業恢復表現最爲明顯。但從開工率本身來看,各行業的景氣度如下:銅管行業>銅板帶箔行業>電解銅杆行業。預計此格局短期內將持續。

數據來源:國家統計局,天風期貨研究所

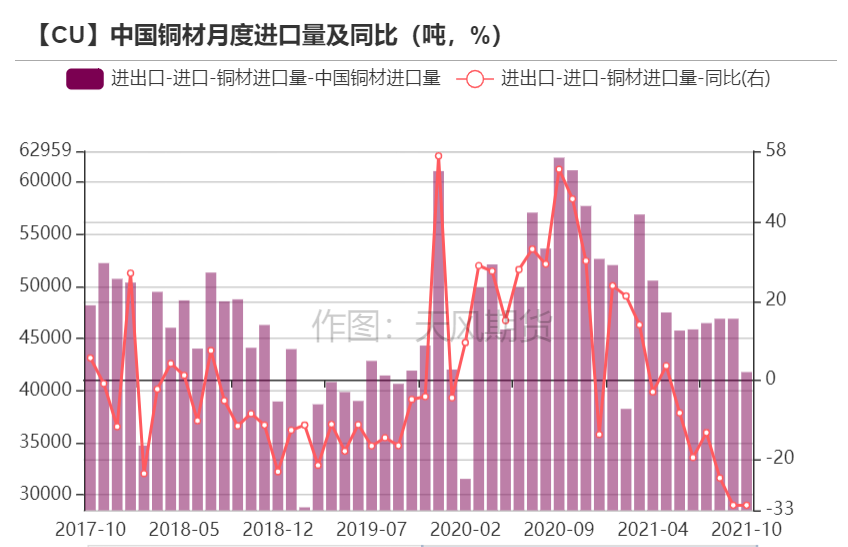

銅材進出口量預期同步增加

* 海關總署尚未公布11月銅材進出口量。但從市場情況來看,預計11月銅材進口量將出現大幅增加。一方面,延發貨源逐步到港,另一方面,進口比價良好,進口盈利窗口打開,亦讓銅材進口積極性有所上升。考慮四季度以來東南亞疫情緩和,對我國銅材需求量增加,故預計11月出口量亦將同步增加。

數據來源:中國海關,天風期貨研究所

銅杆企業產量及開工率

* 11月,銅杆企業依然表現分化。根據SMM數據顯示,11月精銅制杆企業開工率爲72.9%,環比增加6.33個百分點,同比增加0.81個百分點。11月再生銅制杆開工率爲54.84%,環比上升0.13個百分點,同比下降15.04個百分點。11月精銅制杆企業開工率高於預期並創下6個月以來最大漲幅,恢復主因限電影響因素結束,且漆包線行業進入年底行業旺季,加上電力行業受到年底國網基建工程集中交貨、各地工程類項目趕工趕產的影響,對於銅杆的需求大幅釋放,導致11月開工率大幅反彈。而再生制杆企業盡管原料緊缺情況改善,但由於訂單水平較弱,再生制杆多以年末回籠資金爲主。

數據來源:SMM,天風期貨研究所

銅管企業產量及開工率

* 據SMM調研數據顯示,11月份銅管企業開工率爲85.18%,環比上升9.23個百分點,同比上升4.55個百分點。銅管企業再度進入旺季,出口需求帶動終端家電生產回升,空調外銷計劃大幅增加近3成,進而使得銅管企業開工率明顯增加。後期來看,12月銅管企業旺季效應更爲明顯,江浙疫情尚未對當地企業生產有明顯影響,故預計12月銅管企業開工將進一步增加。

數據來源:SMM,天風期貨研究所

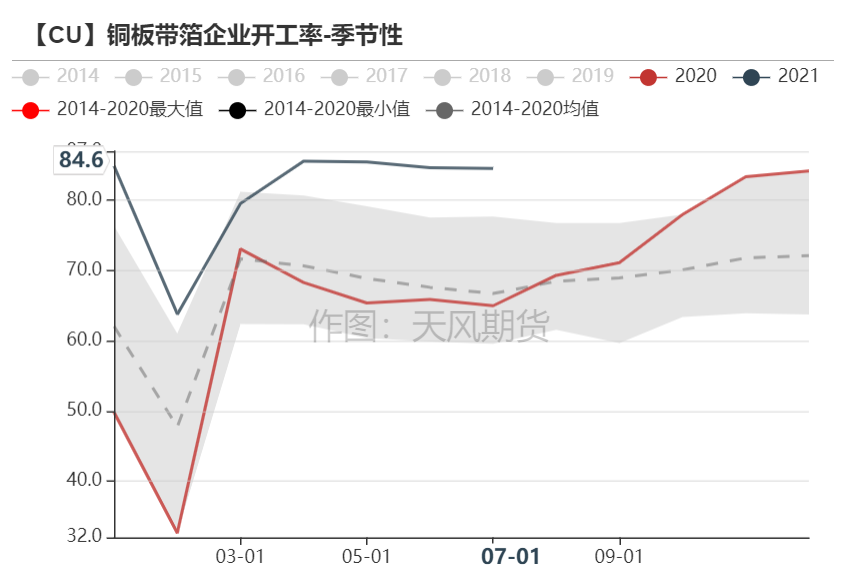

銅板帶箔企業產量及開工率

* 據SMM調研數據顯示,11月份銅板帶開工率上漲至75.55%,環比上升1.36個百分點。由於汽車交通及電子連接器方面訂單回暖,令11月銅板帶企業開工小漲,新能源汽車需求旺盛是推升開工上漲的主要因素。後期來看,12月隨着進入行業淡季,但進入年末存在回籠資金的銷售需求,預計開工率上升,但上漲空間有限。

* 據SMM調研,2021年11月銅箔企業開工率爲90.96%90.96%,環比增加5.50個百分點。隨着限電結束,且新能源汽車爆發式增長,對銅箔需求明顯上升,另外隨着四季度芯片問題緩解,電化學儲能訂單迎來小波爆發式增長,拉動鋰電銅箔需求上升。後期來看,銅箔企業依然表現分化,整體開工將小幅下降。

數據來源:SMM,天風期貨研究所

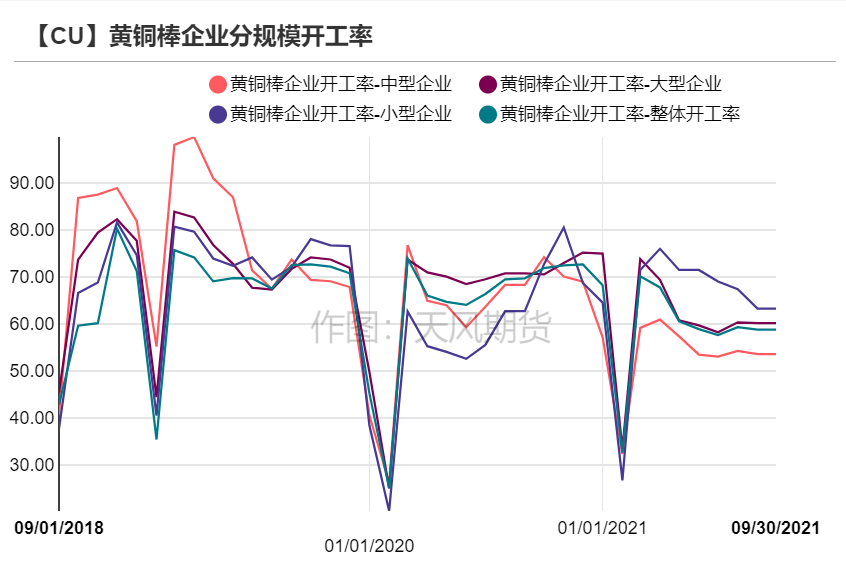

銅棒企業產量及開工率

* 據SMM調研,11月銅棒開工率爲56.51%56.51%,環比上升1.91個百分點,同比下降15.98個百分點。11月,隨着限電影響逐步結束,尤其江浙及華南地區好轉,加之冬季來臨傳統銅棒需求增加,均令11月銅棒企業開工上漲。後期來看,家電包括空調、冰箱等板塊開始集中生產,將對銅棒企業需求上升。另外,國內諸如浙江寧波鎮海地區受疫情影響被全面管控,金龍、盛發等企業開始出現停產現象,包括上虞地區,但恢復時間尚未可知,這也導致部分訂單流向周邊企業。後期來看,銅棒企業開工將視疫情恢復情況而定,如依然維持管控局面,則不排除銅棒開工率出現下滑。

數據來源:SMM,天風期貨研究所

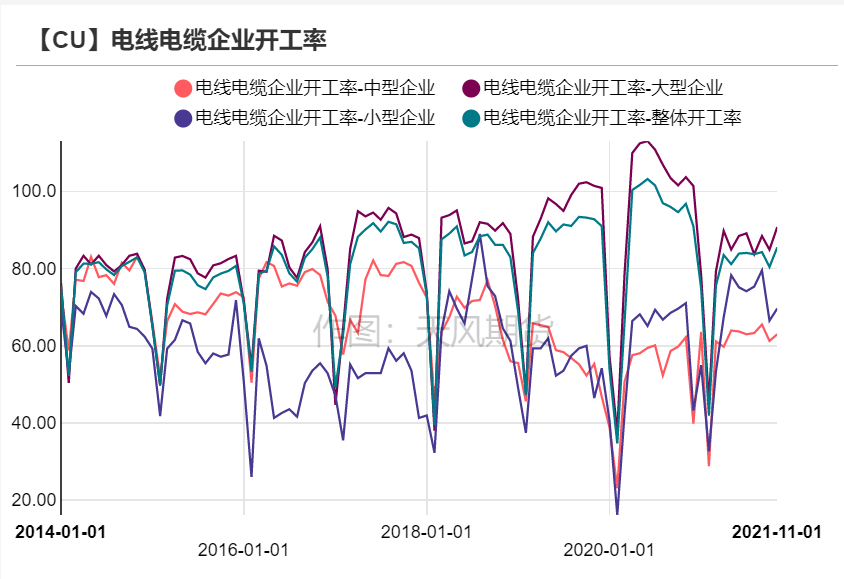

線纜及漆包線企業開工率

* 據SMM調研,2021年11月電線電纜企業開工率爲85.55%,環比增加5.10個百分點,同比減少11.28個百分點,創下年內新高。11月初全國範圍內的限電限產結束,線纜企業開足馬力復工復產,之前積壓的訂單加上年底國網基建工程面臨集中交貨、工程類項目趕工趕產,開工率明顯上升。後期來看,12月企業多以貨款回籠爲工作重點,部分帳期暫停,預計影響產量10-15%左右,且淡季效應漸顯,北方各地開始陸續停工,加上隨着冬奧會臨近,北方地區環保要求趨嚴,部分河北寧晉地區部分小廠面臨停工停產,故估計12月開工將出現一定下降。

* 據SMM調研數據顯示11月漆包線開工率爲73.97%,同比下降5.08%,環比上升5.77%,比預期72.03%高1.94%。由於家電行業進入旺季,電動行業及光伏板塊用量增加明顯。考慮出口有轉弱跡象,盡管12月部分企業訂單有所增加,但增幅不及往年,不過汽車及光伏用漆包線繼續增加,故12月開工將進一步增加。

數據來源:SMM,天風期貨研究所

周度期現市場情況

期銅走勢

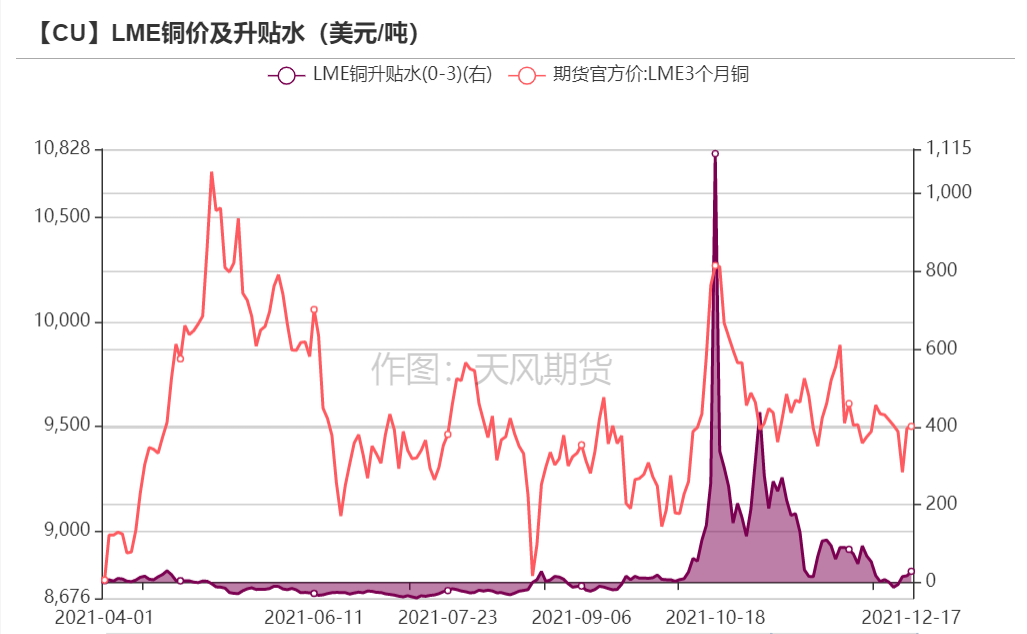

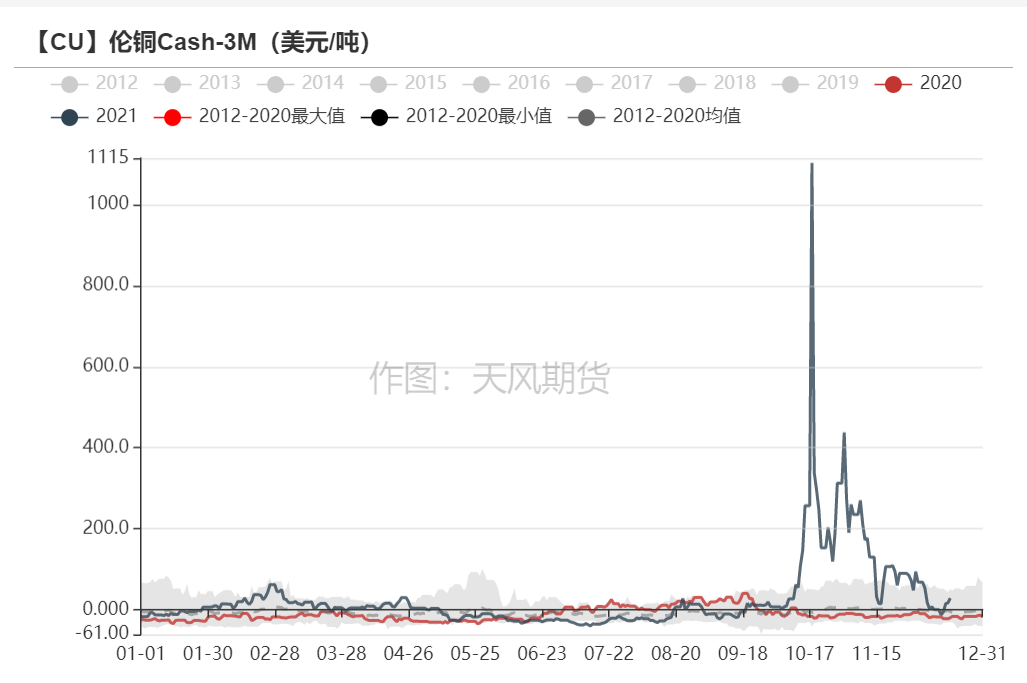

* 市場繼續權衡世界主要央行應對通脹以及疫情對經濟的拖累所選擇的不同路徑。美聯儲暗示其通脹目標已經實現,表示將在3月結束新冠疫情時期的購債計劃,爲2022年底之前進行三次每次25個基點的加息鋪平道路。中國公布經濟數據不及預期,顯示經濟增長放緩,削弱對金屬的需求前景。由於庫存增加和美元走強刺激了銅拋售,倫銅一度下滑跌至低位9135美元/噸,周後受到鋅價等反彈帶動,由低位逐步返升,加上美聯儲對國內經濟的樂觀看法激發了風險偏好,令銅價重返9400美元關口上方。國內滬期銅跟隨外盤探低回升,下方66800元一線表現較強支撐性。後期來看,銅價將重返區間震蕩,但需謹慎年末價格波動風險。

數據來源:LME、SHFE

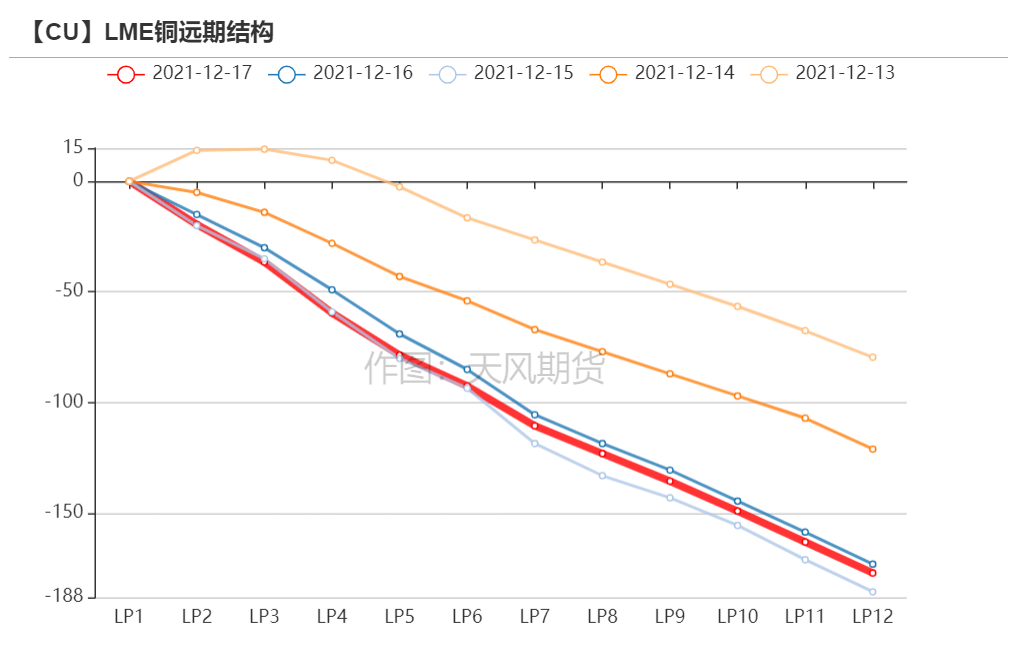

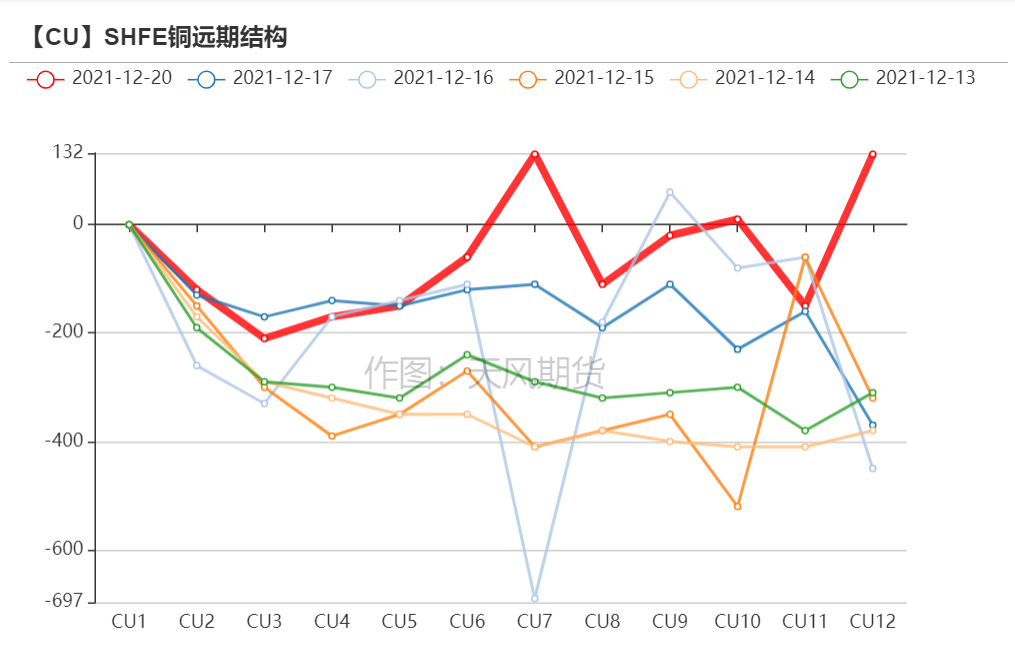

倫銅結構曲線

數據來源:Wind,天風期貨研究所

滬銅價差結構

* 上周滬期銅次月基差持續收窄至100元/噸之內,遠月出現正基差。考慮年末價格風險加大,預期基差有一定機率走闊,可適當考慮相關操作。

數據來源:Wind,天風期貨研究所

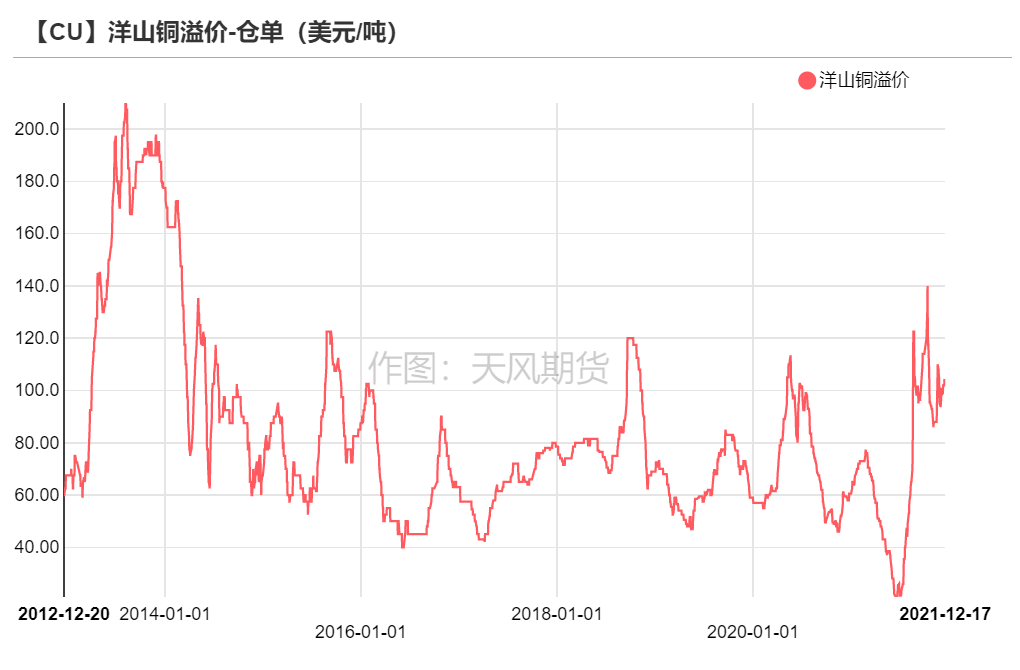

外貿市場

* 上周,洋山銅倉單報價92-112美元/噸,環比持平;提單報價75-95美元/噸,環比下跌1美元/噸。外貿市場活躍度進一步下降,多半公司將進入半歇業狀態,市場缺乏活性,年末特徵明顯。同樣依然考慮部分延發進口貨換月後到港,且企業存在年末現金流需求,換現意願增加,或對外貿意願價格形成一定壓制,提單或維持小幅下跌的態勢。

數據來源:天風期貨研究所

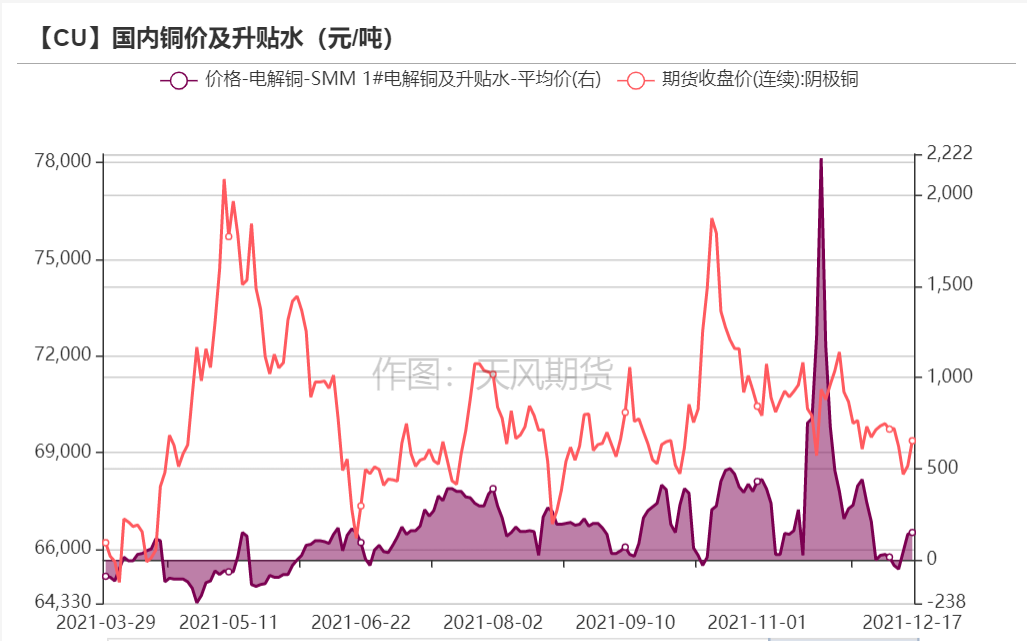

內貿市場

* 上周,換月後市場升水先抑後揚。換月前隨着基差收窄,現貨升水基本維持在交割水平附近,換月後現貨升水逐步擡升,因部分大型現貨商關賬進入結算狀態,市場整體可流通現貨貨源下降,進而推升現貨升水逐步上漲,且因部分下遊仍存在消費需求,現貨升水表現較爲堅挺。本周來看,升水依然表現優良,維持在升水200元/噸附近,升水下調預計將在下周臨近年末才會顯現,本周依然維持較高水平。

數據來源:SMM,天風期貨研究所

周度產業鏈情況

主要礦企新聞更新

* 【LasBambas銅礦將於12月中旬停產】祕魯政府周二未能主持中國五礦旗下的MMG所持有的LasBambas銅礦與當地社區之間的計劃會議,該社區一直在封鎖該公司用於運輸其金屬的道路長達25天,導致MMG宣布將在12月中旬停產。由於LasBambas能否恢復正常運營或面臨停產的不確定性,MMG股價周一下跌近10%。該公司曾表示,如果找不到解除封鎖的解決方案,它將不得不在本周完全暫停運營。

* 【自由港和中國冶煉廠2022年銅處理費提高9.2%】消息人士表示,礦業公司自由港(Freeport-McMoRanInc)已與中國冶煉廠就2022年的銅處理和精煉費用(TC/RC)達成一致,價格爲每噸65美元和每磅6.5美分,較今年的每噸59.50美元和每磅5.95美分的基準價格高出9.2%,這也標志着TC/RC結束了自2015年以來連續六年下降的趨勢。同時也是2019年80.80美元/噸以來的最高基準TC/RC。消息人士稱,迄今爲止籤約的冶煉廠是江西銅業、銅陵有色和中國銅業。中國冶煉廠的消息人士表示,這個價格對銅礦有利,因爲他們預計處理費用高於67美元。上周媒體報道稱,銅礦和冶煉廠的報價相差了每噸8美元,冶煉廠的報價約爲每噸69美元,銅礦的的報價爲61美元。

* 【金誠信剛果(金)Dikulushi銅礦採選工程建成投產】金誠信12月18日發布公告,公司位於剛果民主共和國的Dikulushi銅礦採選工程已完成建設期各項工作,並於12月17日正式進入生產階段。根據生產計劃,Dikulushi銅礦採選工程2022年預計年處理礦石約15萬噸,生產銅精礦含銅(當量)約1萬噸。根據此前披露的信息,公司持有Dikulushi銅銀礦項目100%權益。該項目位於剛果(金)東南部加丹加(Katanga)省,採礦權面積68.77平方公裏,項目資源量約爲8萬噸銅、192噸白銀。其中,採礦權PE606礦牀Dikulushi銅銀礦石量113.1萬噸,銅平均品位6.31%,銀平均品位145g/t。

數據來源:網絡,天風期貨研究所

銅精礦/粗銅加工費

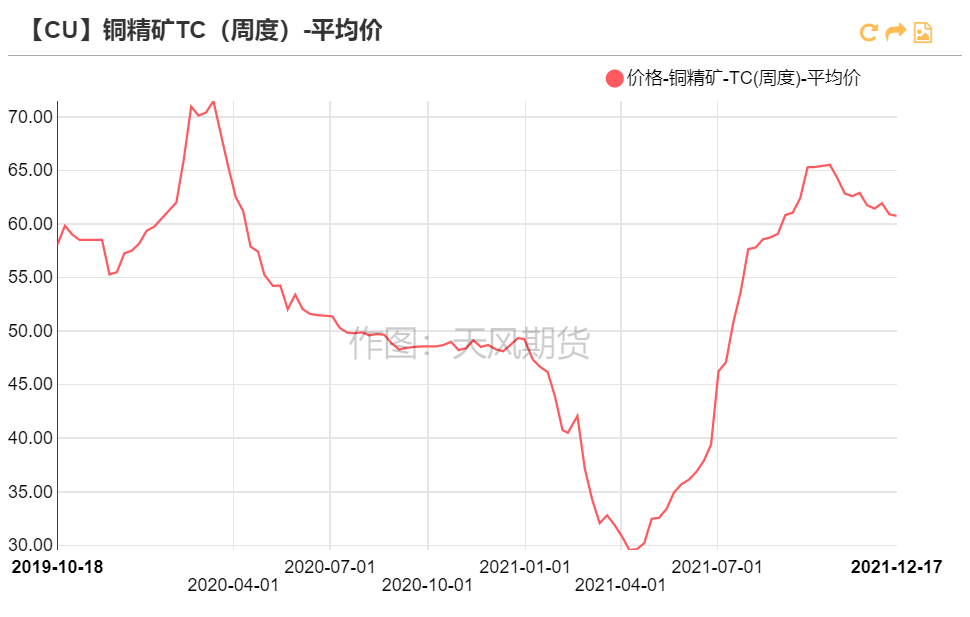

* 銅精礦方面,進口銅精礦標準幹淨礦TC周均價爲60.75美元/噸,較前一周的61.75美元/噸下跌0.15美元/噸。寬鬆預期持續,另外自由港和中國冶煉廠2022年銅處理費提高至65美元/噸,也對市場報價有一定影響。

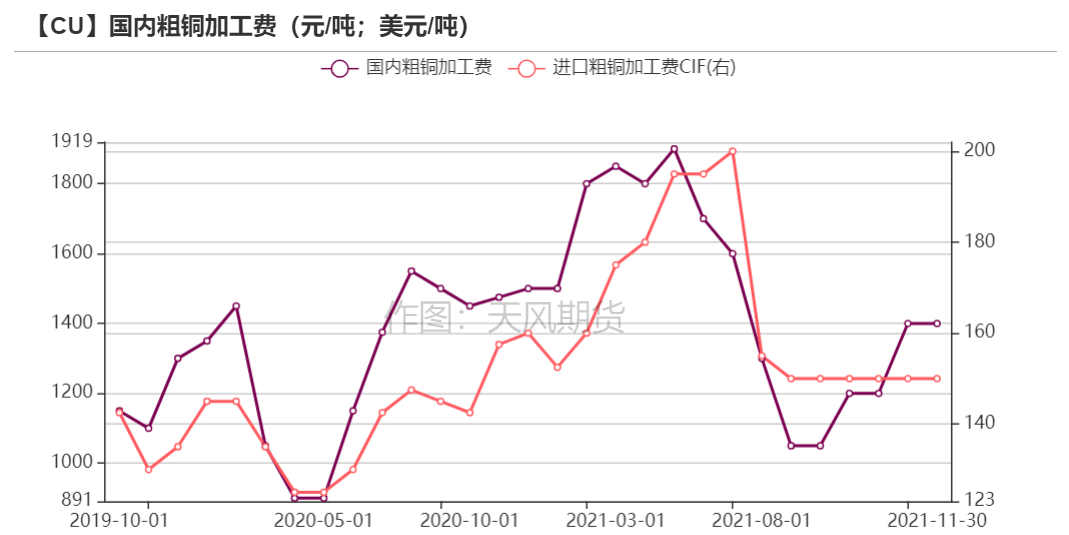

* 本周國產粗銅(CU≥97%)加工費價格爲1400-1500元/噸,環比較上周上漲50;進口粗銅(現貨)的加工費爲CIF140-160美元/噸,環比持平。市場交投維持穩定,價格未見明顯變動。

數據來源:SMM,天風期貨研究所

廢銅市場

* 本周精廢價差持續收窄,極端價差僅在300元/噸左右。銅價回落後,廢銅價格依然表現淡定,導致精廢價差進一步下降,利廢企業繼續轉向精銅消費,也成爲現貨升水逐步走升的原因之一。

數據來源:SMM,天風期貨研究所

冶煉利潤

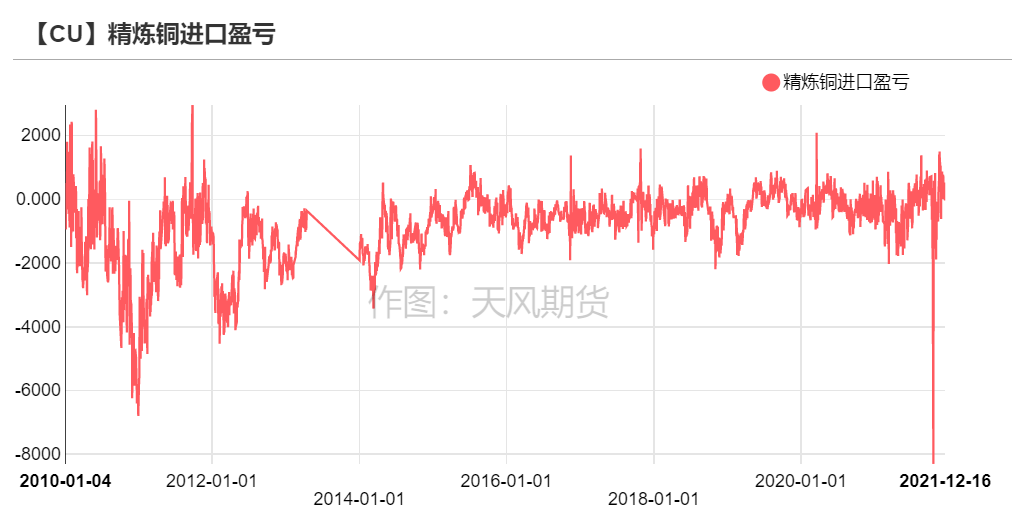

* 精煉銅本周進口盈利空間下降,盈利空間回落至進口盈虧平衡上方100元/噸之內,對延發清關量或有一定牽制。

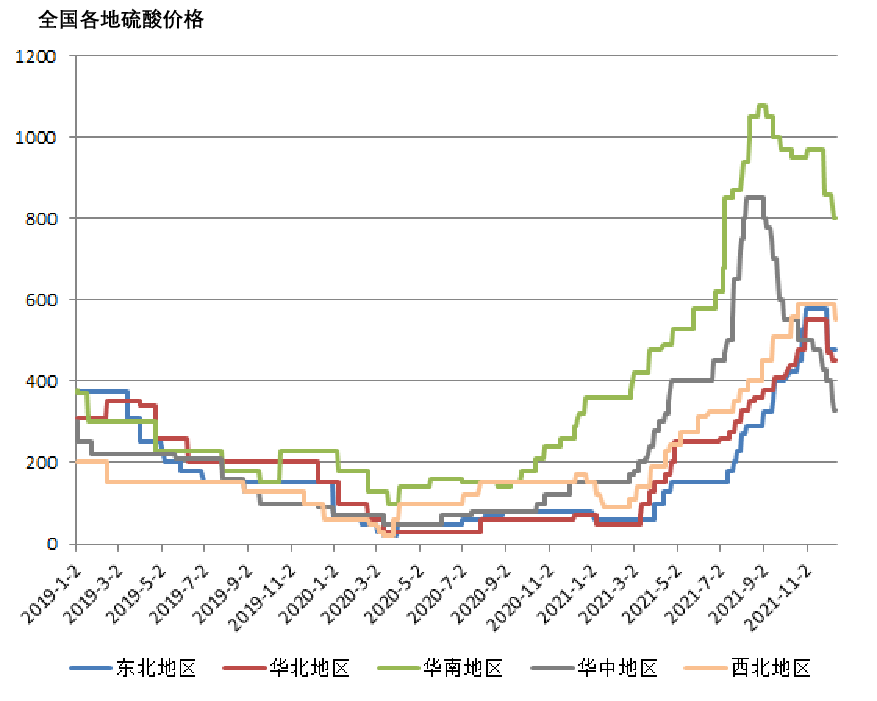

* 本周硫酸價格延續漲勢,從廠家報價來看,本周國內硫酸主流廠家價格小幅上漲,廠家庫存量一般,下遊需求一般。

數據來源:融衆,天風期貨研究所

下遊企業及終端

* 本周銅價區間波動,下遊開工及訂單情況如何呢?從市場部分企業反饋來看,具體如下:

* 銅箔:銅箔企業本周表現依然較爲分化。終端消費電子類產品內銷、外貿均下滑對PCB銅箔需求明顯減少,而新能源汽車端對鋰電銅箔的需求仍較爲強勁,各大鋰電銅箔廠家產能拉滿。後期來看,年關將至,鋰電銅箔加工費仍將居於高位。

* 銅杆:本周精廢價差收窄,江浙地區開始受到疫情影響,北方季節性淡季已逐步顯現,周中銅價回落至及,銅杆廠一度補庫,但由於終端消費一般,補庫整體力度較爲謹慎。

* 電線電纜:本周電線電纜季節性趕工趕產現象有所淡化,江浙以及廣東地區疫情仍在發酵,尤其官林鎮物流方面因疫情受阻,發貨採買速度均有放緩。

庫存變動

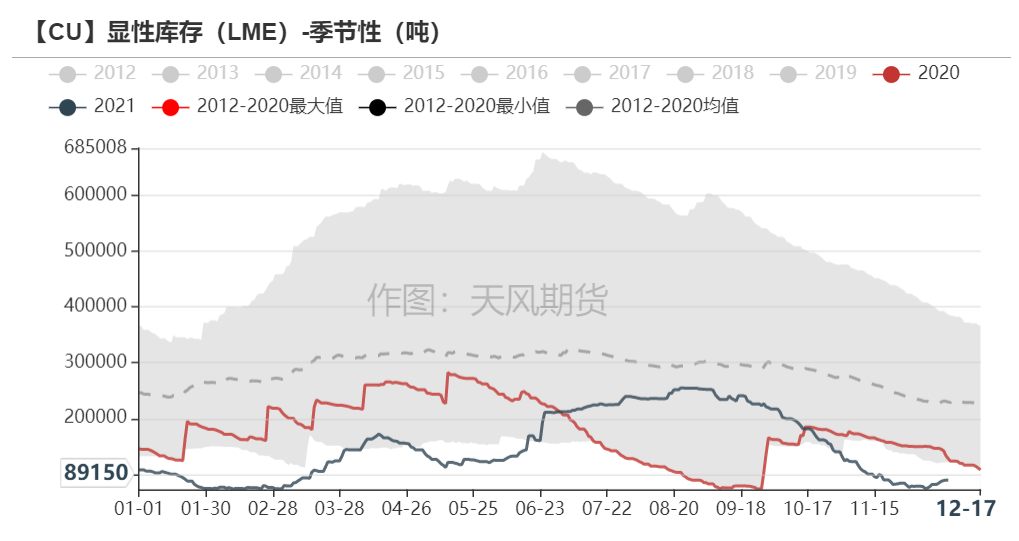

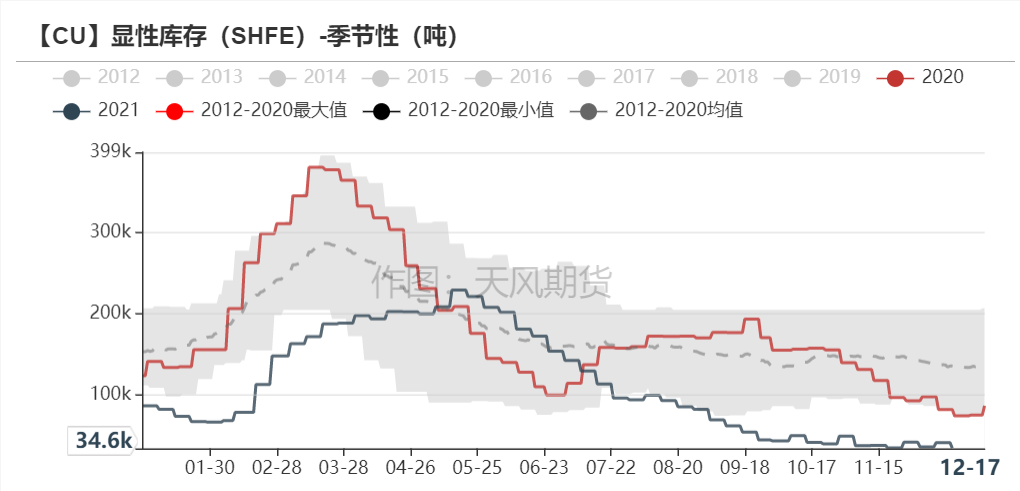

顯性庫存

* 本周LME庫存再現增加,截至到12月17日,LME銅庫存增加至89150噸。

數據來源:LME,天風期貨研究所

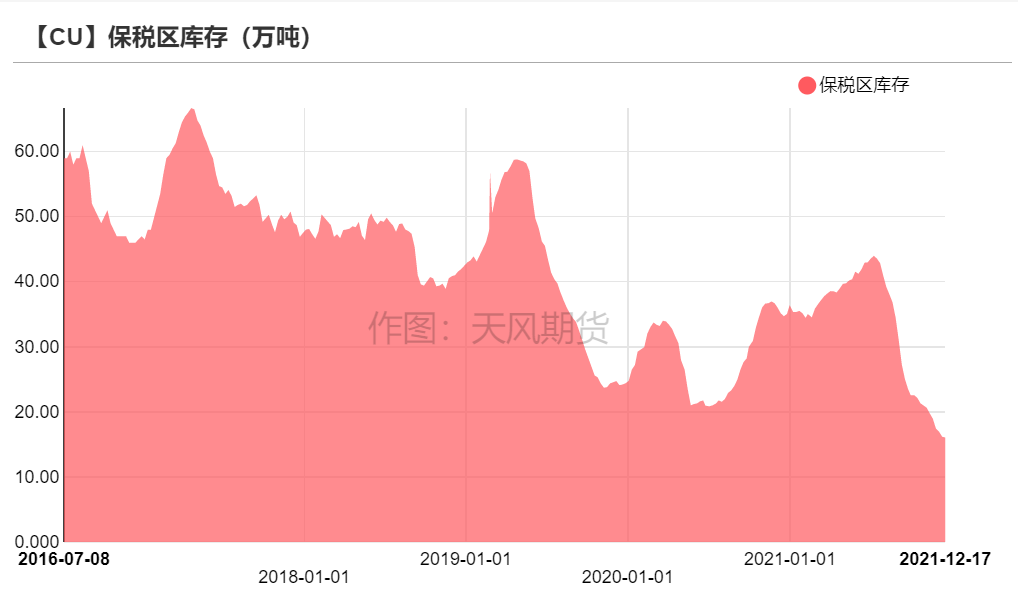

* 上周,保稅區銅庫存小幅增加,如我們預期。由於年末各企業存在資金回籠需求,清關量依然高企在6-7萬噸左右,預計後期保稅區庫存將低位運行。

* SHFE庫存微降,上海地區降幅將爲明顯,日度出庫量維持在1萬噸以上,年末部分下遊趕產令庫存維持低位。

數據來源:SHFE,天風期貨研究所

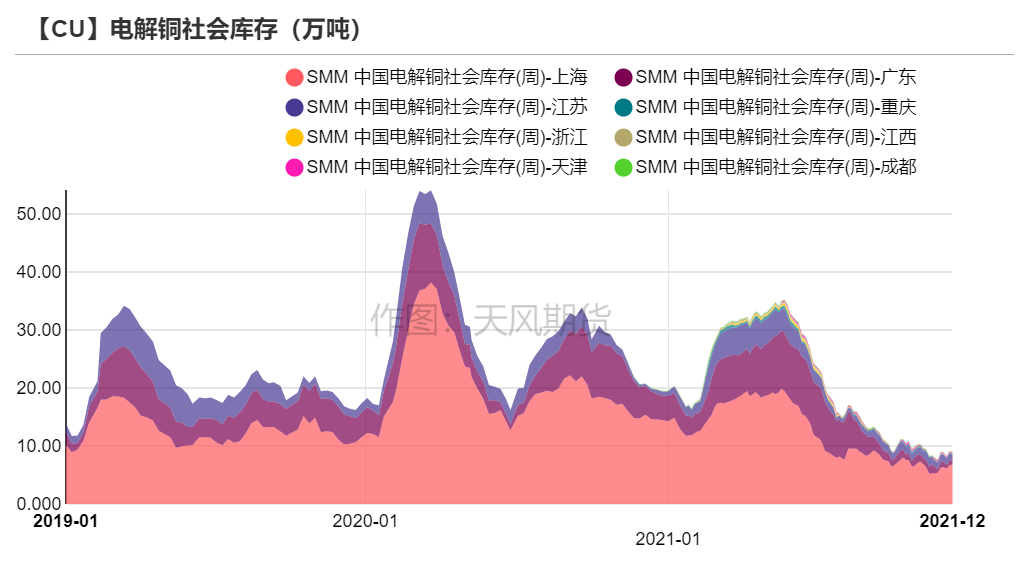

國內社會庫存

* 本周,國內各地社庫普遍出現微增或微降,臨近年末,貿易商、下遊操作均較爲謹慎,預計年末前庫存較難出現大幅變動。

數據來源:SMM,天風期貨研究所

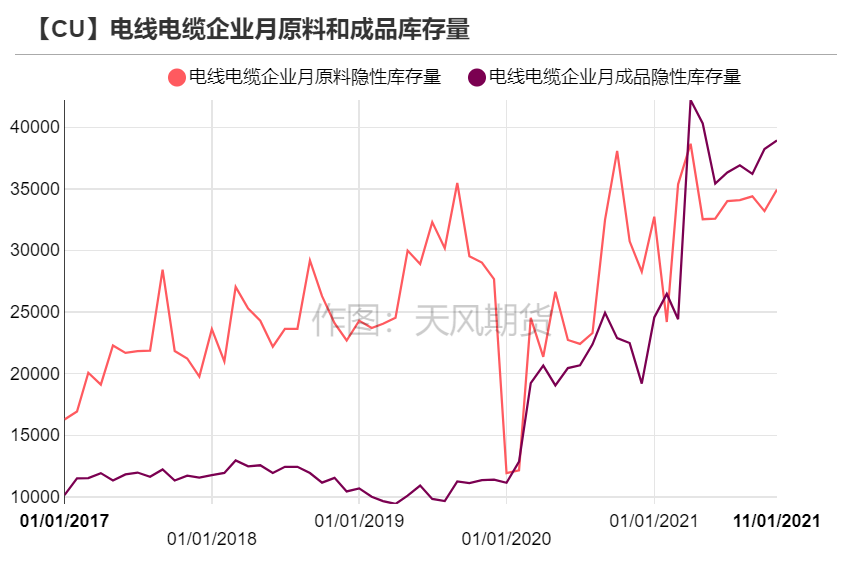

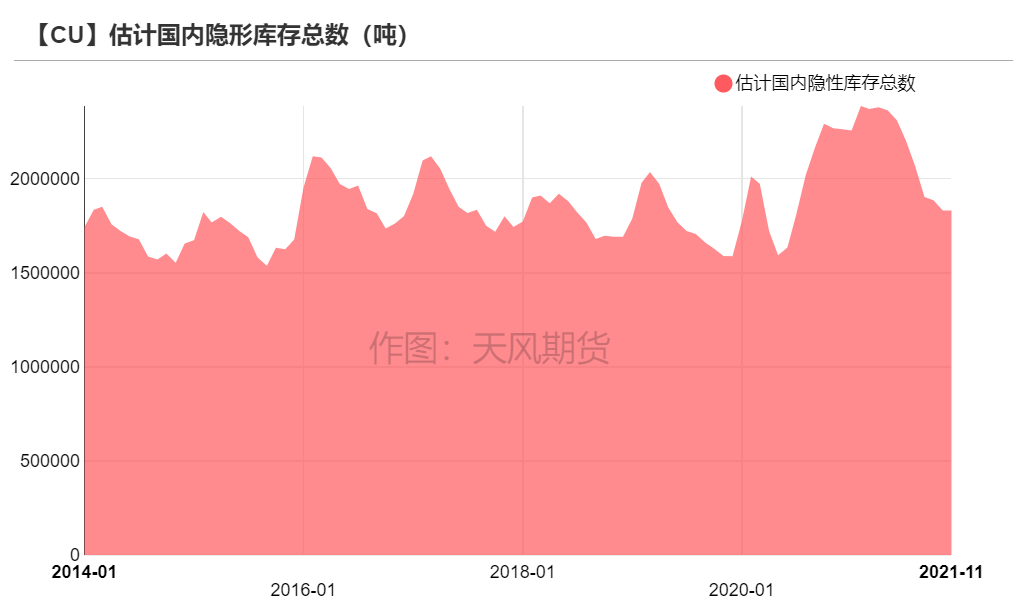

隱性庫存

* 11月,國內隱性庫存整體量略有下降,因煉廠成品庫存下降,下遊隱性庫存基本維持穩定。

數據來源:SMM,天風期貨研究所

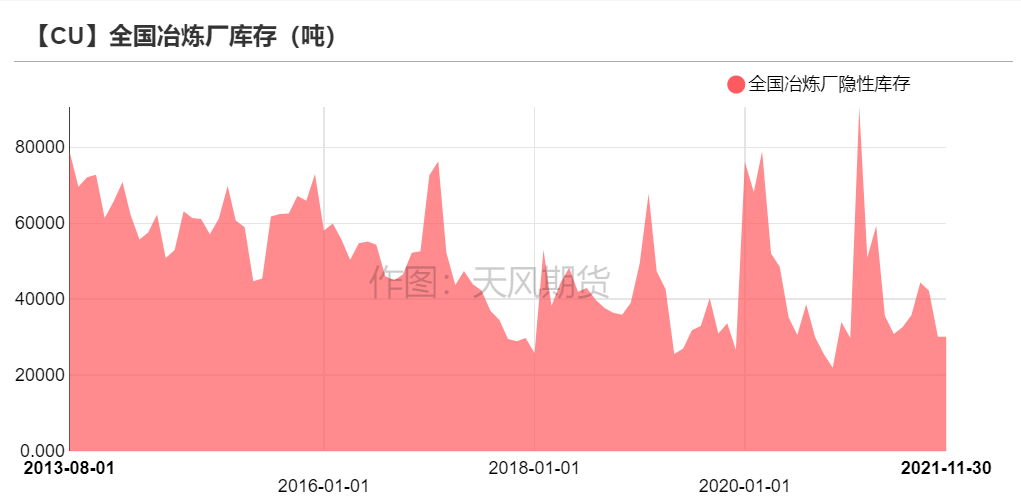

隱性庫存-冶煉廠成品庫存

* 11月,冶煉廠成品庫存下降較爲明顯。一方面,粗銅依然保持短缺,冷料供應維持緊張狀態,另一方面,煉廠年末存在年度報表現金流需求,出貨意願增加,導致國內煉廠成品庫存普遍出現下降。後期來看,12月爲年末,原料供應依然偏緊,加上提到的年末因素,煉廠成品庫存將持續下降。

數據來源:SMM,天風期貨研究所

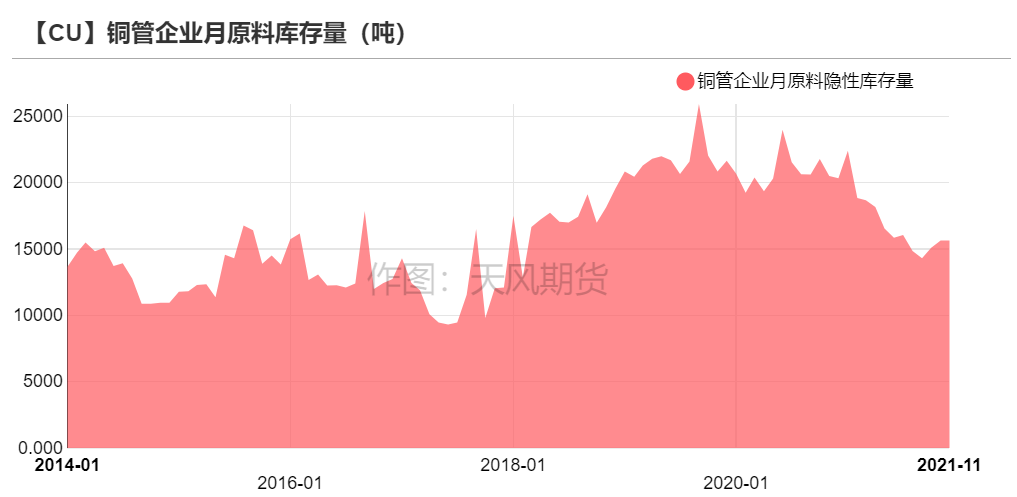

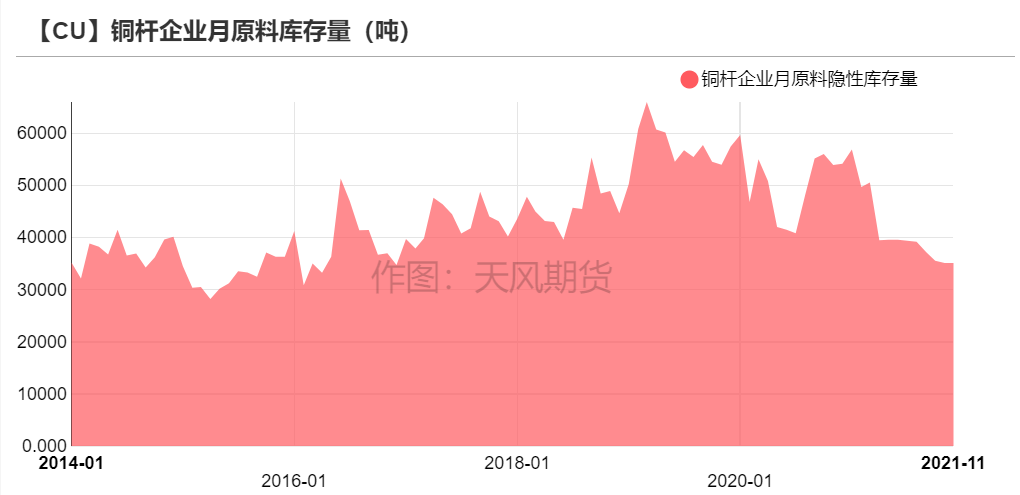

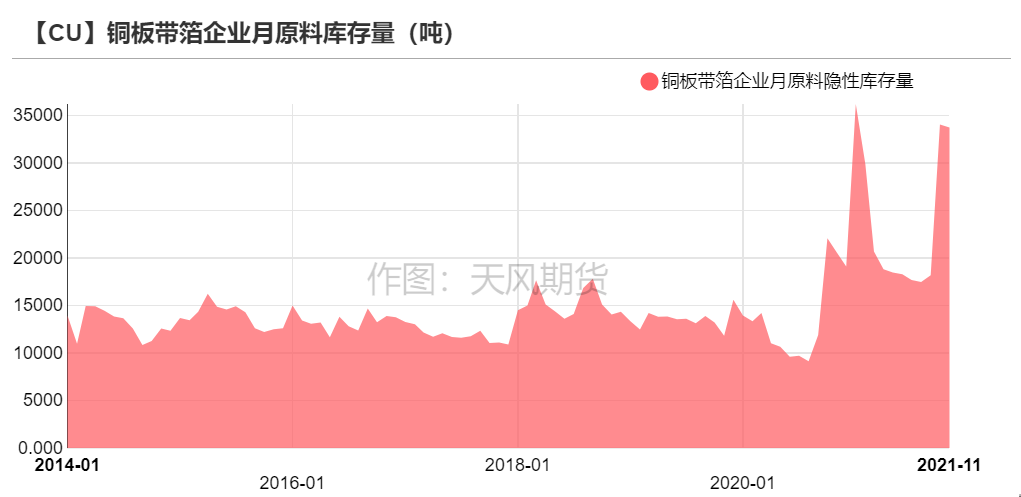

隱性庫存-下遊原料庫存

* 11月,銅管企業達到旺季,多數企業逢低採購,企業原料庫存維持穩定。銅板帶企業因訂單優良考慮部分備庫,但由於謹慎情緒存在,備貨量有限,庫存小幅增加。銅箔企業因銅價箱體波動,備貨意願一般,以消耗自身原料庫存爲主,故銅箔企業原料庫存小幅下降。銅杆企業原料備庫量亦無明顯變動。

數據來源:SMM,天風期貨研究所

期交所相關數據

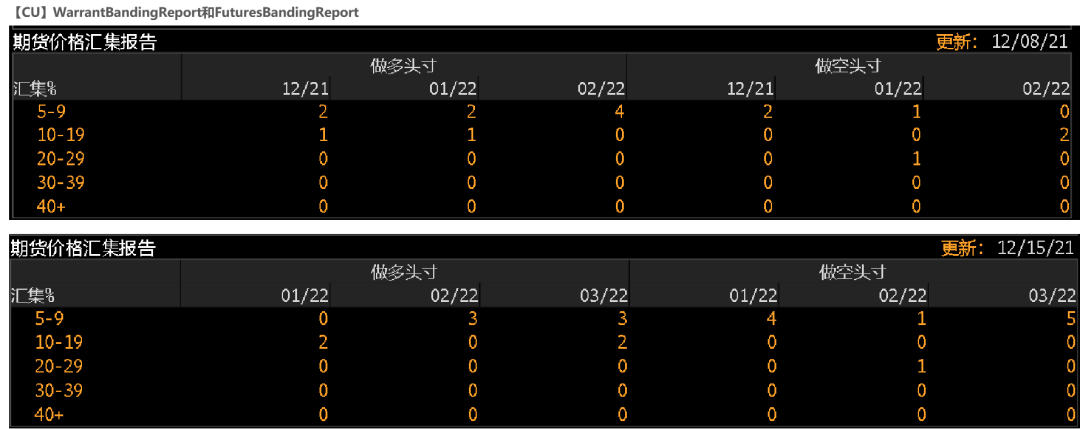

倫銅持倉與倉單集中度

* LME的FuturesBandingReport顯示多頭與空頭持倉集中度趨於旗鼓相當。

* CashReport、WarrantBandingReport顯示市場集中度有所提高,多頭持有度較上一周增加,空頭持倉亦增加明顯,博弈增強。

數據來源:Bloomberg,天風期貨研究所

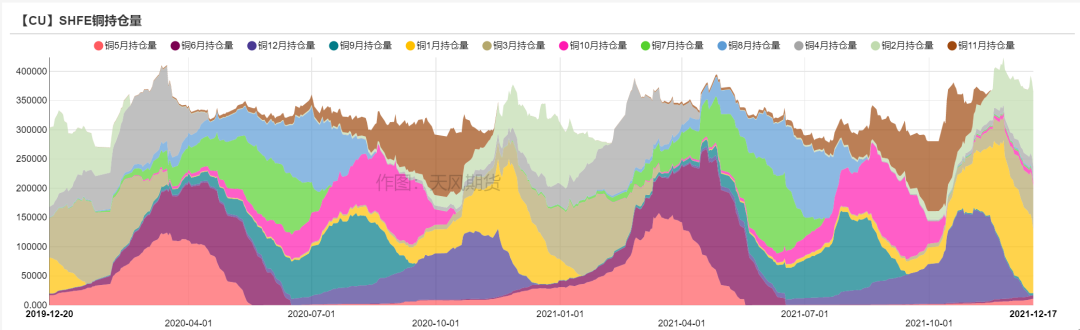

SHFE銅持倉量變化

* 本周,SHFE銅持倉量小幅下降,部分資金流出,對衝LME聖誕假期以及國內自身年末風險。

數據來源:SMM,天風期貨研究所

CFTC持倉

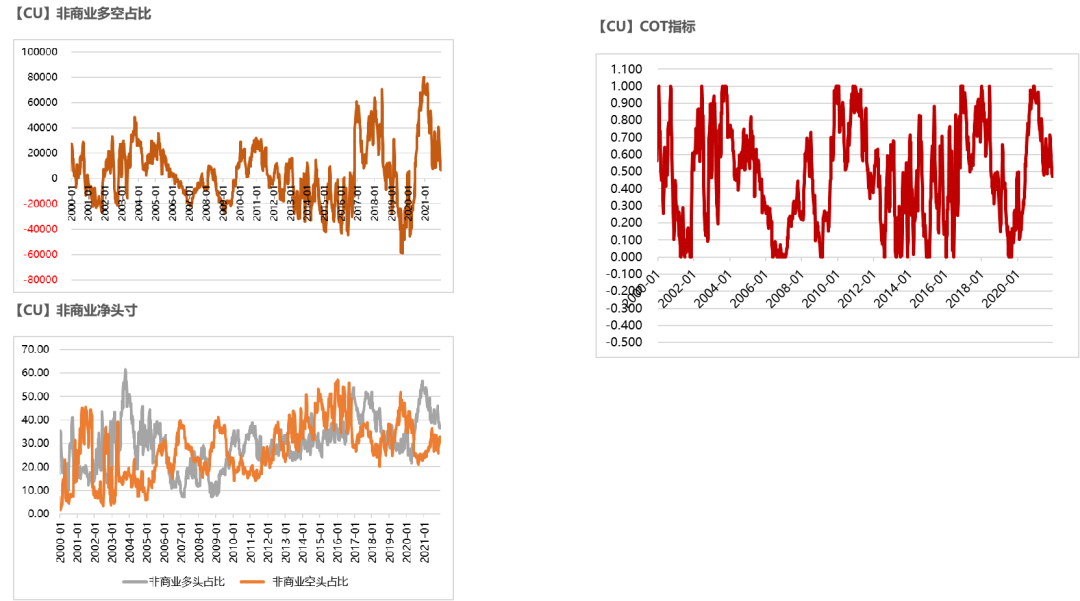

* 從12月14日的CFTC持倉來看,非商業多頭與空頭持倉佔比分別爲36.6%、32.7%,多頭增加0.2%,空頭增加0.4%。

* 非商業淨多頭持倉爲6697張,COT指標爲0.472,市場多空博弈力量有所增加。

數據來源:Wind,天風期貨研究所