簡

簡 繁

繁一.行情回顧

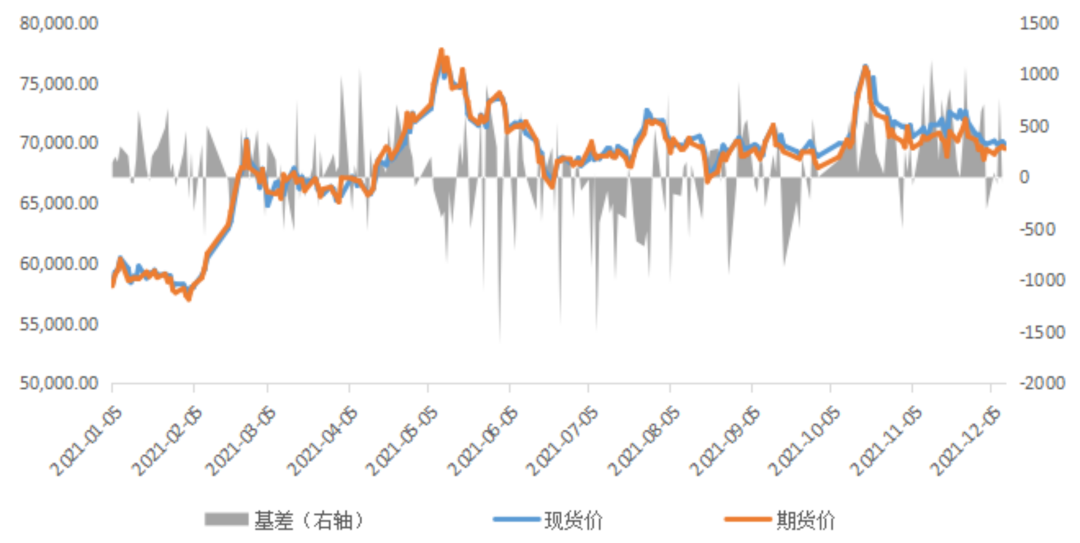

圖表1:國內滬銅現貨及期貨價格 單位:元/噸

數據來源:Wind 福能期貨研究院 2021年銅價在上半年急速拉漲後,下半年於高位區間震蕩,整體重心上移。截止2021年12月10日,滬銅主力合約收於69530元/噸,年內上漲11780元,漲幅20%,倫銅上漲22%。2021年1月4日長江有色1#銅現貨價爲58160元/噸,12月10日 漲至69920元/噸,漲幅20%。回顧全年期貨走勢,主要分爲三個階段。階段一(2021年1月-4月):拜登在1月中旬提出1.9萬億美元的經濟刺激計劃,包括向個人發放1400美元救助金,用於應對疫情對家庭及商業造成的衝擊。史無前例的大規模財政補貼政策,令流動性寬鬆的預期升溫。同時供給端受疫情擾動,祕魯採取封鎖措施。3月底拜登提出2.3萬億美元基建法案,4月中下旬國家電網上調2021年投資目標至4730億元,有望拉動銅消費。在貨幣政策寬鬆的背景下,美國史無前例的大規模財政補貼政策,使海外需求強勁恢復,疊加供給減少,銅價呈現單邊上漲行情。 階段二(2021年5月-9月):由於國內大宗商品價格快速上漲,給生產企業造成了較大壓力。國常委在5月中旬提出要有效應對大宗商品價格過快上漲的影響,銅價應聲下跌。6月國儲拋銅的消息得到確認,市場情緒轉爲悲觀,銅價快速下挫,促使價格回歸合理價格區間,開啓震蕩運行。階段三(2021年10月-現在):受歐洲能源危機炒作,LME銅擠倉,銅價快速上漲。後隨着LME發文限制擠倉,銅價回落。11月FOMC會議正式宣布開啓縮債進程,宏觀承壓,銅供需雙弱,但在低庫存的支撐下,銅價維持高位震蕩。現貨與期貨走勢基本一致,今年銅庫存處於歷史低位,疊加進口減少且需求旺盛,全年現貨升貼水大部分時間處於升水狀態。四季度受擠倉影響,現貨升水創歷史新高,全年平均水平較往年有大幅提高。二.宏觀形勢分析

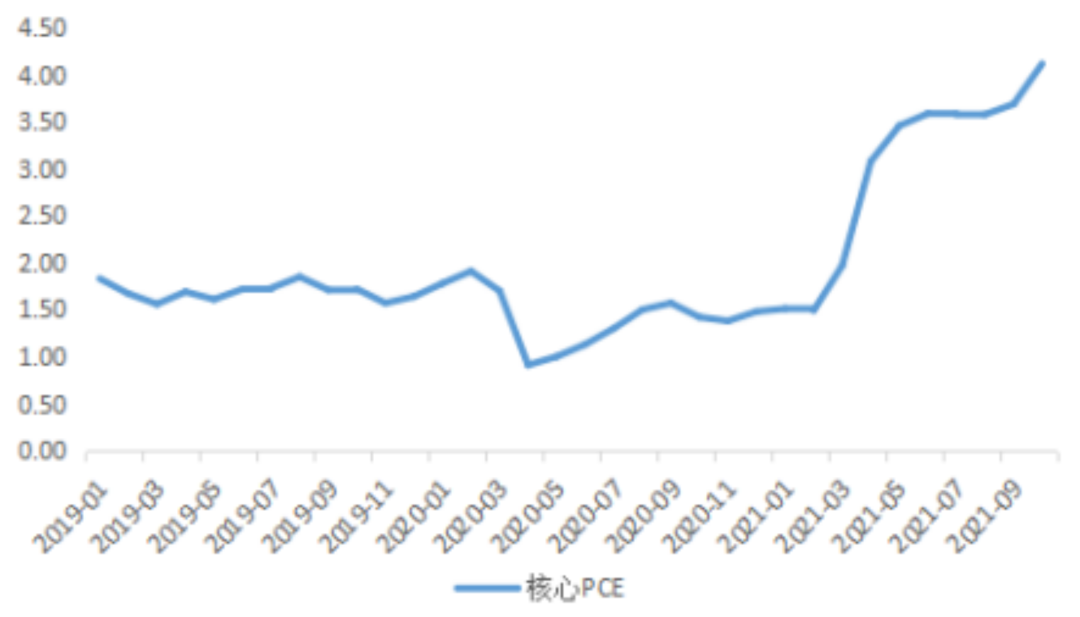

2.1. 通脹高企美聯儲加快加息步伐美國在疫情發生後,開啓了大規模QE刺激經濟。核心PCE數據排除了食品、能源等因素幹擾,爲美聯儲首選的衡量消費者通貨膨脹的指標。核心PCE今年以來持續衝高,10月同比上行4.12%,遠高於疫情前1.8%左右的平均水平,表明美國潛在通脹壓力仍然較大,遠高於美聯儲政策目標的2%。另一方面,美國就業數據向好,11月失業率爲4.2%,回到了2017年9月的水平,支撐美聯儲加快縮緊購債進程。迫於通脹不斷走高,12月FOMC會議偏鷹派,在維持政策利率不變的情況下,從明年1月開始將資產購買計劃每月削減的速度翻倍至300億美元,並暗示2022年加息速度會快於經濟學家預期。美聯儲點陣圖顯示,所有委員均認爲明年美聯儲將加息,2/3的FOMC委員認爲明年至少將加息3次,市場如今關注點爲第一次加息的時間。目前,全球新冠肺炎病死率已從最高時期的28.3%降至1.6%的水平,疊加疫苗接種比例的不斷上升,我們認爲2022年疫情對經濟復蘇的影響將大幅減弱,但奧密克戎病株對經濟的影響不確定性增加,也將影響首次加息時間。在當前經濟處於“滯漲”的背景下,美聯儲有望加快加息步伐。

圖表2:美國核心PCE,美國失業率 單位:%

數據來源:wind,福能期貨研究院

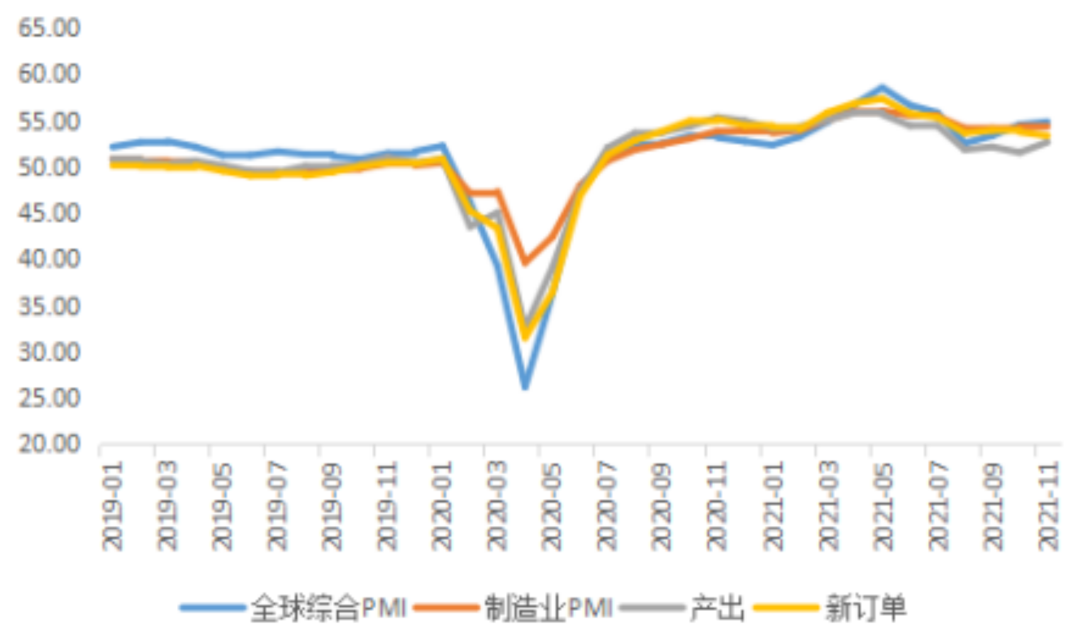

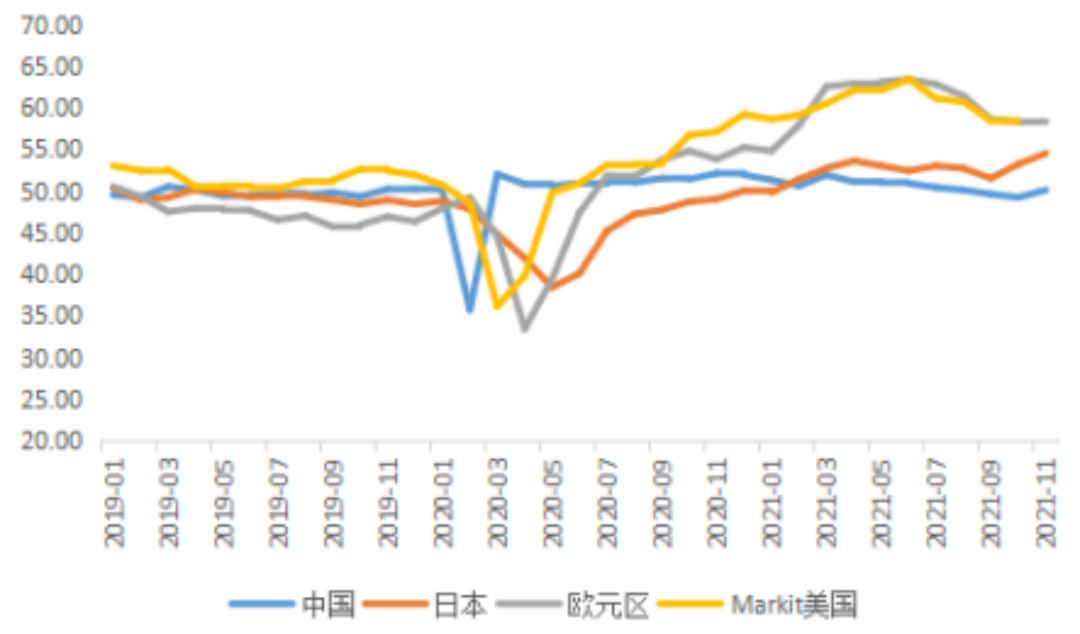

2.2. 全球經濟增速放緩全球摩根大通制造業PMI從今年3月的55%,逐步回落至11月的54.2%。其中,制造業產出和新訂單指標也較3月有大幅回落。分國家來看,11月中國制造業PMI 爲50.1%,較10月有大幅提升,但仍不及3月高點51.9%。11月Markit美國制造業PMI爲58.3%,較7月回落5.1%。11月日本制造業PMI爲54.5%,創今年新高。11月歐元區制造業PMI爲58.4%,較6月回落5%。整體來看,全球制造業有見頂回落之勢,拉動銅消費的動能減弱。

圖表3:摩根大通全球PMI ,全球主要國家制造業PMI 單位:%

數據來源:wind,福能期貨研究院 今年銅需求呈外強內弱的格局,受益於美國自2020年起相繼實施的三輪大規模財政補貼,美國消費過熱。而美國制造業恢復緩慢,拉動我國出口持續走強。由於2022年美國財政補貼刺激力度下降,同時海外工業恢復較強,我國外需可能會回落,出口降溫。在明年美聯儲貨幣政策逐步收緊的背景下,通脹預期將會回落,推升美元指數,銅價承壓。三.基本面分析

3.1. 供給端分析

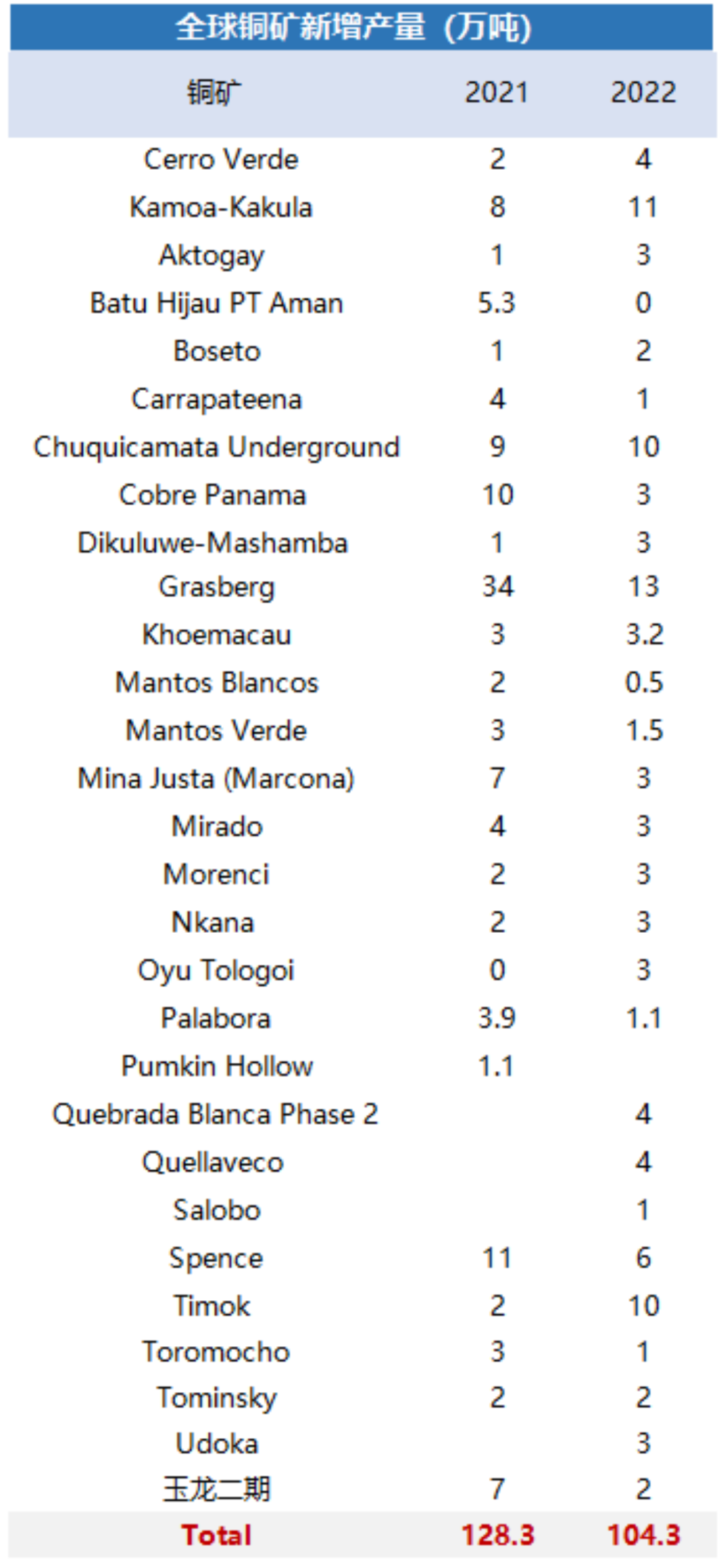

3.1.1. 銅精礦供應趨鬆 中國銅礦進口依存度接近80%,2021年一季度銅精礦產量在南美洲疫情幹擾的影響下,緩慢恢復。自二季度起,海外受疫情影響的銅礦逐步恢復生產。三季度發生了多起銅礦工人罷工事件,但在當地政府的協調下最終都達成了新的勞資合同,銅礦產量受到的實質性影響較小,銅礦供應偏緊的局面有所改善。據ICSG數據,2021年1-9月全球銅精礦產量爲1565.5萬噸,同比增長4%。自今年6月起,全球銅礦產量穩步增長,預計2021年產量同比增長6.9%至1784.8萬金屬噸,短缺3.6萬金屬噸。2021年1-10月銅精礦進口數量爲1916萬實物噸,同比增長6%。分地區來看,智利和祕魯爲中國銅礦進口主要來源國,智利銅礦進口量同比增長13%,祕魯銅礦進口量同比增長15%。2022年全球銅精礦新擴建將達到104.3萬金屬噸,其中紫金礦業塞爾維亞Timok銅礦、紫金礦業剛果金Kamoa-Kakula銅礦、Grasberg銅礦、Chuquicamata銅礦貢獻超10萬金屬噸。隨着疫情緩解,部分大型主流礦山產出恢復到疫情前水平,增量十分可觀。據SMM預計,2022年全球銅礦產量將同比增長5.5%至1884萬金屬噸,過剩15.4萬金屬噸。

圖表4:全球銅礦新增產量(萬噸) ,全球銅精礦供需平衡(千噸)

數據來源:SMM,福能期貨研究院

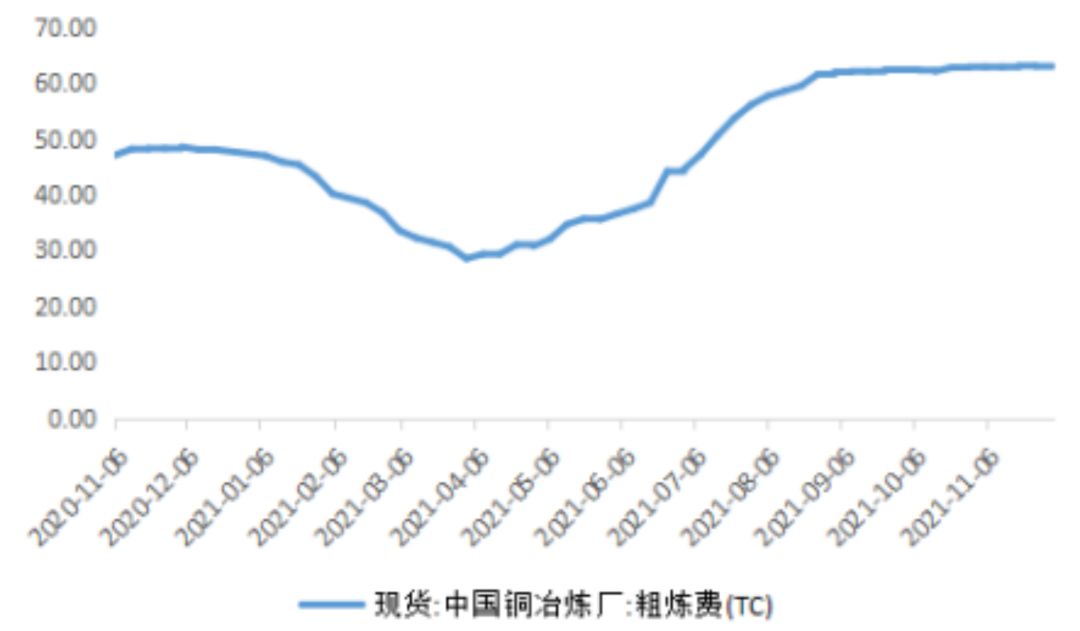

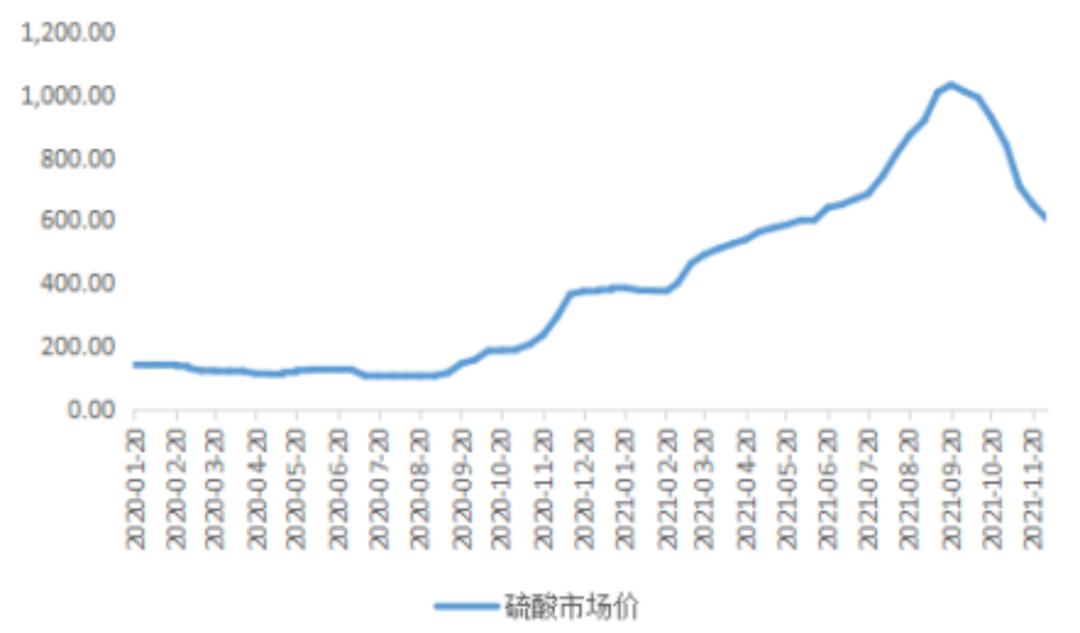

3.1.2. TC重心上移 去年受疫情影響,全球銅精礦供應緊張,TC持續下行,至4月中旬達歷史低位30美元/噸。隨着今年二季度以來供應改善,TC觸底回升,穩定在60美元/噸一線。12月16日,江西銅業、銅陵有色、中國銅業以及金川集團與Freeport最終敲定2022年銅精礦加工費長單Benchmark爲 65美元/噸與6.5美分/磅,較2021年上漲5.5美元/噸與0.55美分/磅。TC長協價格重心上移,體現出市場對於2022年銅精礦供給較2021年趨於寬鬆達成一致看法。TC及硫酸價格的上漲,導致冶煉廠利潤增加,增產的動力增強。今年冶煉廠主要在賺副產品硫酸的錢,1噸銅精礦生產電解銅的過程可以產出3-4噸的硫酸,硫酸的價格從300元/噸漲到1000元/噸,爲冶煉廠提供了高額利潤。冶煉利潤從年初虧損狀態,一路上漲至2000元/噸。從9月開始硫酸需求出現明顯下降,價格高位回落,冶煉利潤跟隨回落至1000元/噸。2022年隨着物流的改善,硫酸價格會進一步下行,明年冶煉廠利潤將低於今年。但加工費重心上移將繼續支撐冶煉廠利潤,冶煉廠的供應將維持在較爲穩定的狀態。

圖表5:TC加工費(美元/噸),硫酸價格(元/噸)

數據來源:wind,福能期貨研究院

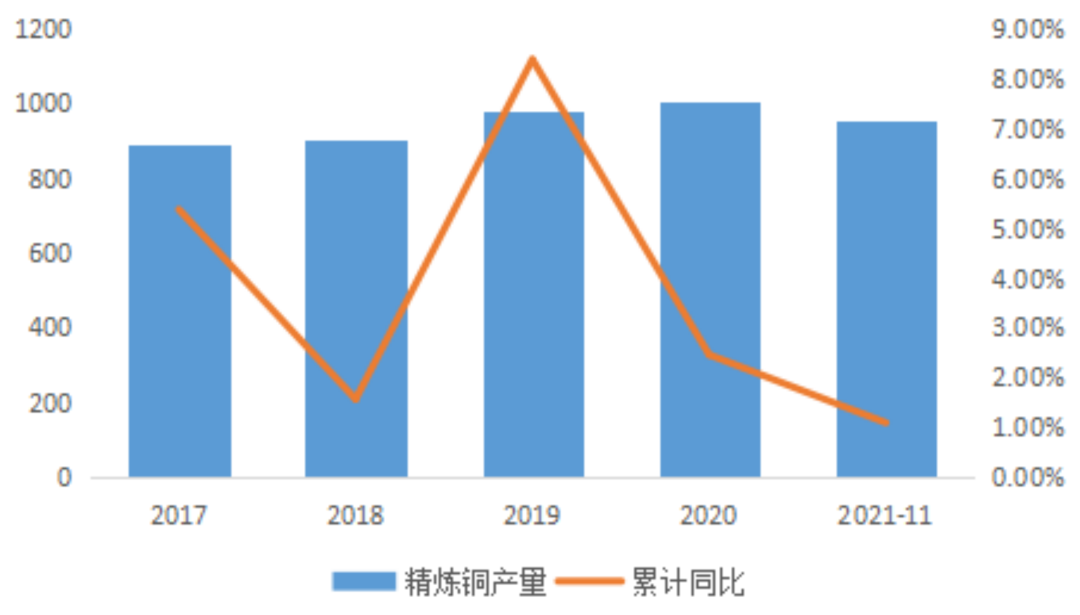

3.1.3. 精銅產量有望繼續增長 2021年1-11月精煉銅累計產量爲952.6萬噸,較去年同期增長1.1%。今年下半年精銅受冷料供應不足、硫酸脹庫及能耗雙控影響,產量受抑制。電解銅產量受限電影響較小,主因銅不是兩高品種耗電量小,1噸僅耗電1200度,銅冶煉產能較大的省份能耗雙控重點不在銅冶煉行業。據SMM調研統計,受缺電及能耗雙控影響,9月全國電解銅影響產量僅爲1.5-1.8萬噸,僅佔月產量的2%左右。10月全國電解銅影響產量爲3-3.3萬噸,僅佔月產量的3.5%左右。11月全國限電基本解除,產量恢復到限電前水平。預計明年“運動式”限電限產大概率不會出現,能耗雙控對銅冶煉的影響將小於今年。2022年中國銅新增粗煉和精煉產能分別爲66萬噸和88萬噸,遠遠大於2021年冶煉新增產能。新增精煉產能方面,核心項目大冶有色40萬噸新增產能將於2022年第三季度投放,預計帶來產量增長20萬噸。其他項目多數將於下半年投放,有望帶來20萬噸增量。預計今年國內電解銅產量增長65萬噸至995萬噸,明年增長50萬噸至1045萬噸。

圖表6:精煉銅產量(萬噸),中國銅粗煉和精煉新增產能(萬噸)

數據來源:wind,福能期貨研究院

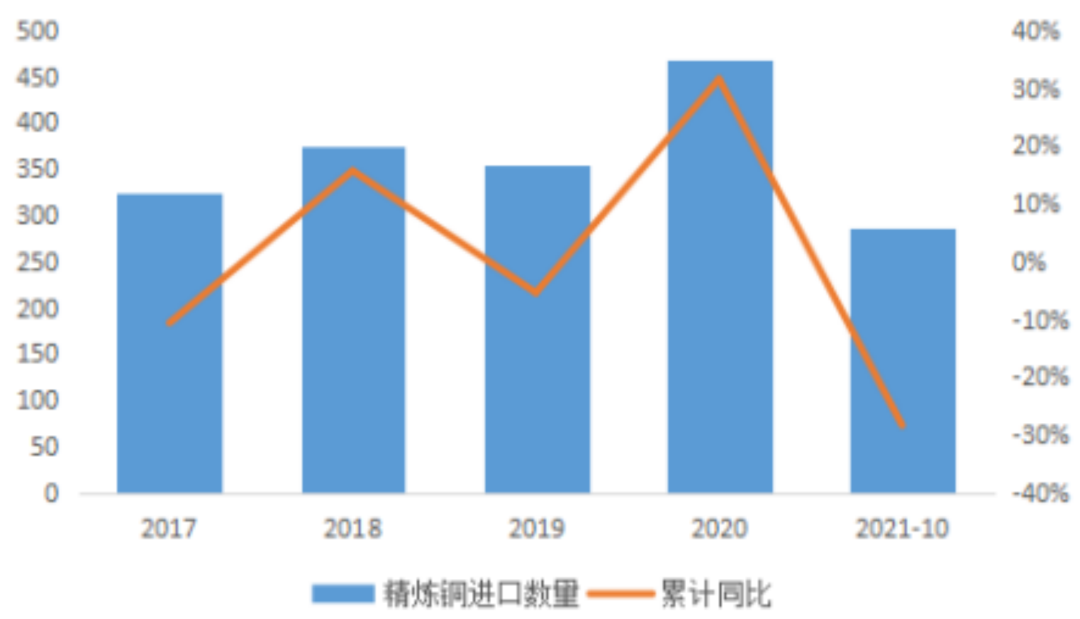

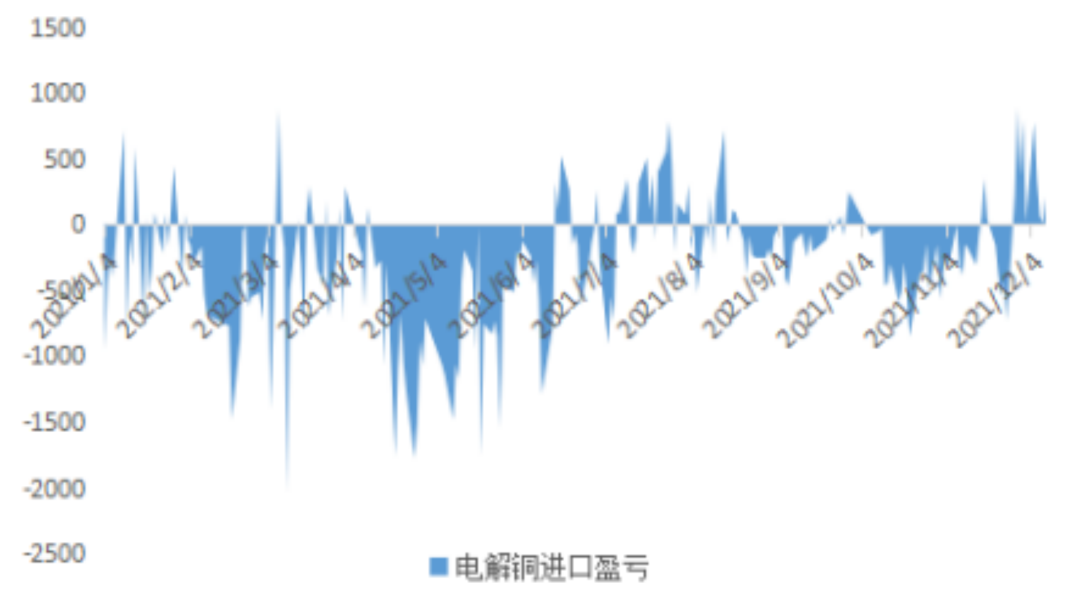

3.1.4. 精銅進口有望減少 據中國海關總署數據,2021年1-10月國內累計進口286.38萬噸,累計同比減少28%。今年精煉銅進口數量同比下降在市場預料之內,進口量持續走低是今年進口窗口長期關閉效果的延續。疫情導致海外港口出現擁堵,大量精銅積存在港口。海運費高企,現貨進口大多時間處於虧損狀態。自6月中下旬起比價逐漸走強,8月中旬進口窗口打開刺激洋山銅溢價暴漲,刺激進口商報關進口需求,10月進口窗口再度關閉,預計中國今年進口精銅數量爲325萬噸。另一個今年精銅進口數量減少的原因則是美國的溢價優於中國,疊加物流不暢,很多智利的銅發往美國,發到中國的少了。智利爲我國進口精煉銅第一大來源國,2020年佔比27%,2021年1-10月國內累計進口61萬噸,累計同比減少45%。明年美國二季度後開啓加息進程,人民幣貶值壓力加大,2022年人民幣匯率或先弱後強,進口窗口在上半年有望開啓。2022年海外需求有回落壓力,同時中國受到地產及出口減弱的雙重壓制,進口銅將減少,預計中國明年進口精銅數量爲300萬噸。

圖表7:精煉銅進口量(萬噸),電解銅進口盈虧(元/噸)

數據來源:wind,福能期貨研究院

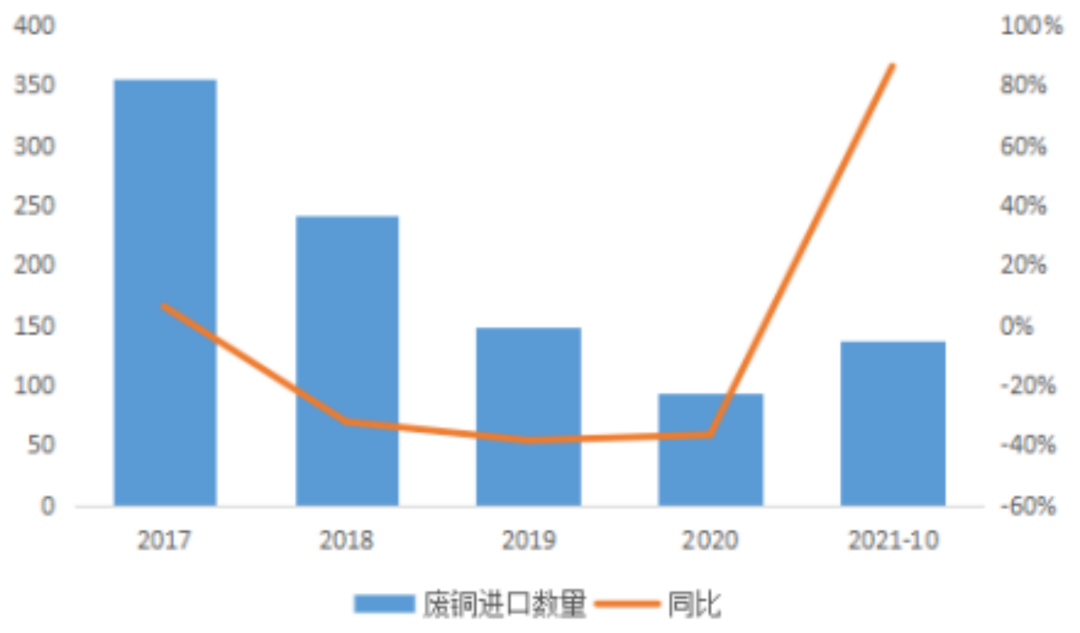

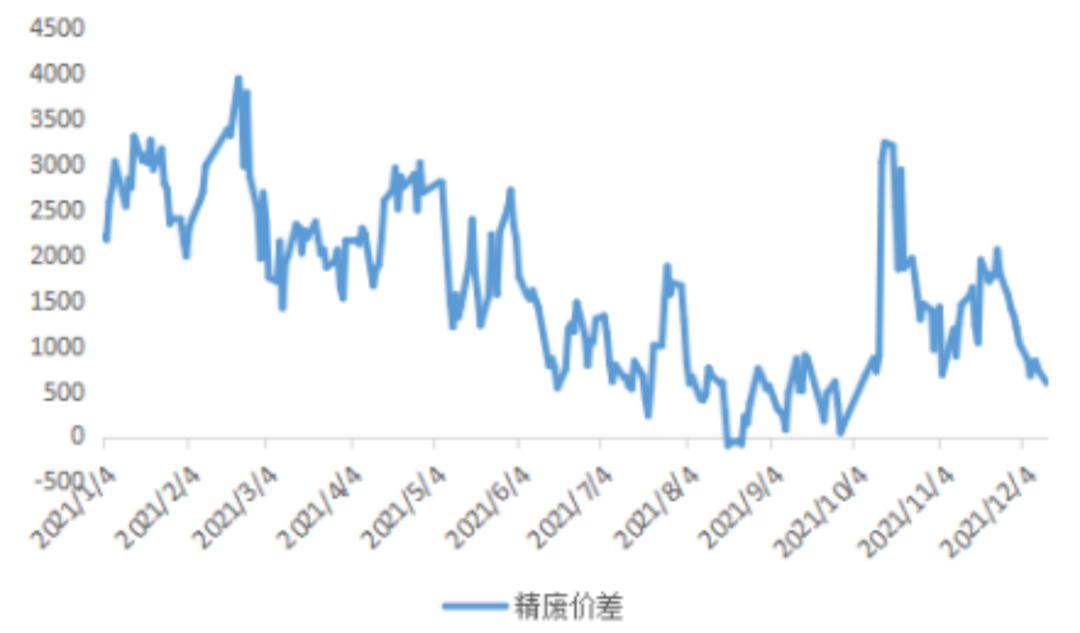

3.1.5. 廢銅供應趨緊 2021年銅市場原料供應偏緊,廢銅作爲重要的補充來源,需求旺盛,精廢價差從年初的2500元/噸逐漸收窄至9月底接近0的水平。隨着精煉銅供給趨鬆,價差逐步回升。據SMM統計,2021年中國廢銅供給量爲381萬金屬噸,其中41.47%依賴進口,國內的廢銅供給對進口依賴較重。自2017年底固體廢物進口管理方案實施後,廢銅實物噸進口量出現大幅下降,但品位有所提升。2019年禁止進口“廢七類”,只準進口“廢六類”,平均品位由2018年的52%,上升至76%。2020年底,再生銅進口許可制度出臺後,再生黃銅可自由進口,促使2021年廢銅進口大幅回升,平均品位上升4%至80%。2021年1-10月廢銅進口累計137萬實物噸,較去年同期增長86%。馬來西亞爲我國第一大廢銅進口來源國,明年將收緊允許進口的廢金屬標準。新標準與中國的再生銅原料標準幾乎一致,廢銅的金屬含量至少達94.75%。恐將影響當地的廢銅回收加工企業,導致出口到中國的廢銅減少。2021年起生態環境部不再受理廢銅批文,並全面禁止進口固體廢物。此外,海關對再生銅和黃銅抽檢率達15%以上,導致退貨量增加,一定程度上限制進口量。隨着海外工業復產,將帶動廢銅消耗增加,疊加馬來西亞的政策幹擾,明年廢銅供應趨緊。

圖表8:廢銅進口數量(萬實物噸),精廢價差(元/噸)

數據來源:wind,SMM,福能期貨研究院

3.2. 需求端分析

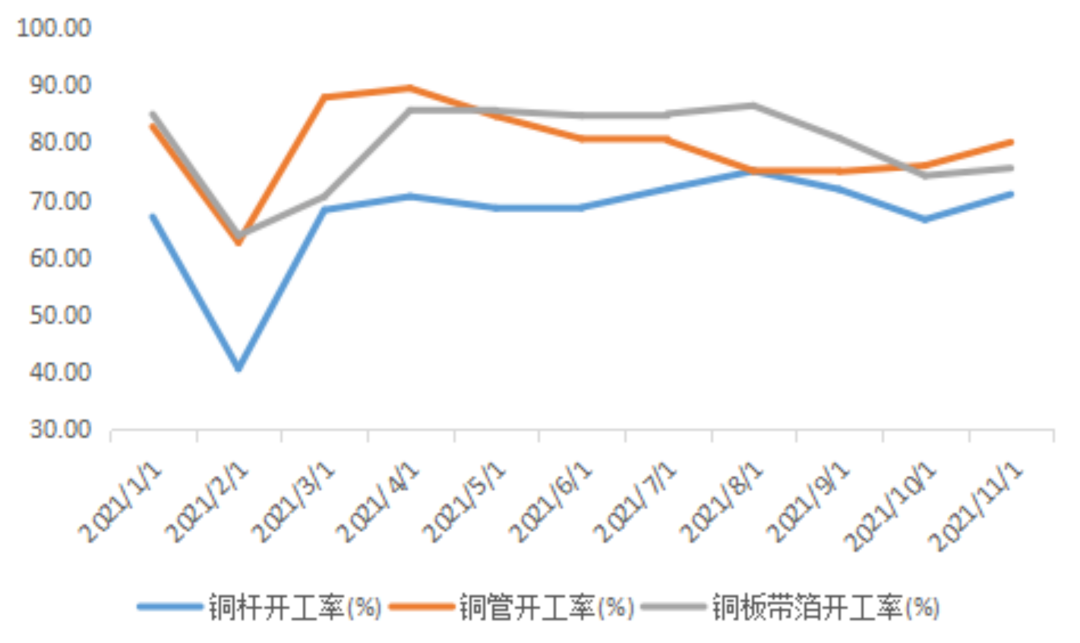

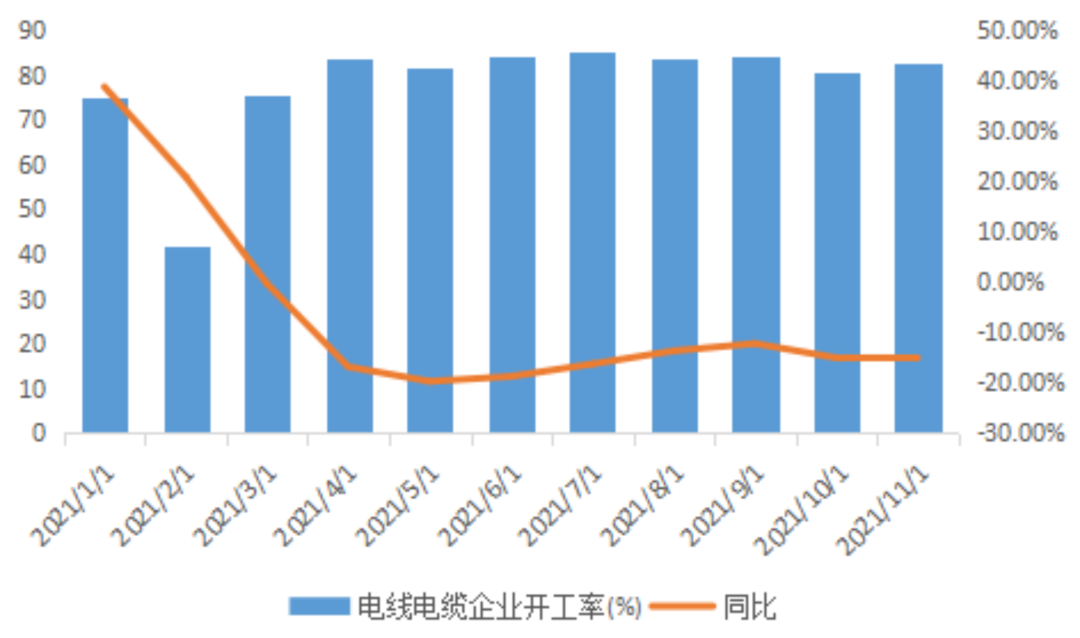

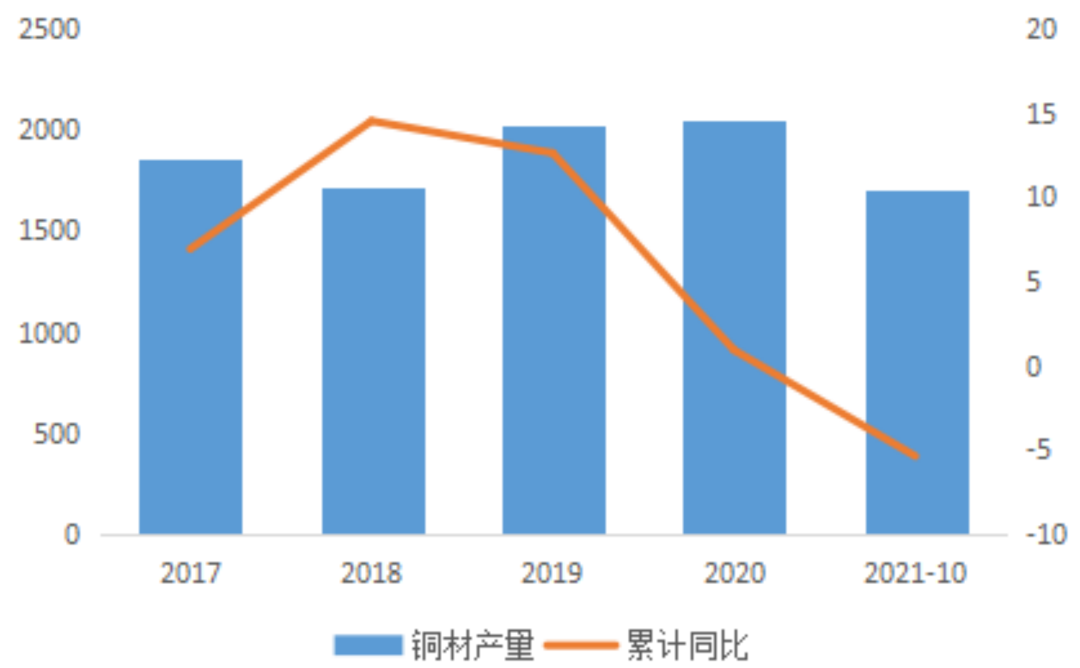

3.2.1. 銅材消費走弱 自9月中下旬起,由於能耗雙控”政策和缺電,銅行業面臨了一系列限電政策,我們認爲其對銅下遊需求的影響大於冶煉端。2021年1-10月銅材產量累計1696.16萬噸,累計同比減少5.4%。國內主要銅材生產集中在江蘇(銅材佔比17.5%)、浙江(銅材佔比13%)、廣東(銅材佔比12.8%)、安徽(銅材佔比10.2%)四地。據SMM調研,江蘇限產影響最爲明顯,銅杆受到影響停產3-8天,9月因限電精銅制杆約減產25%,10月開工率僅爲50%。浙江、廣東、安徽綜合將影響10%-15%的月產量。9-10月中國銅杆和銅板帶箔企業的開工率受限電影響大幅回落,11月後限電幹擾基本解除,開工率整體回升。2021年11月電線電纜企業開工率爲82.64%,環比增加2.19%,同比減少14.65%。電纜方面,今年開工率持續走低。除疫情和限電影響外,國網和戶外施工減少也是導致銅線纜開工率走低的原因之一。預計明年“雙控”影響減弱,銅材開工率回升。

圖表9:銅下遊加工企業開工率,電線電纜企業開工率(%)

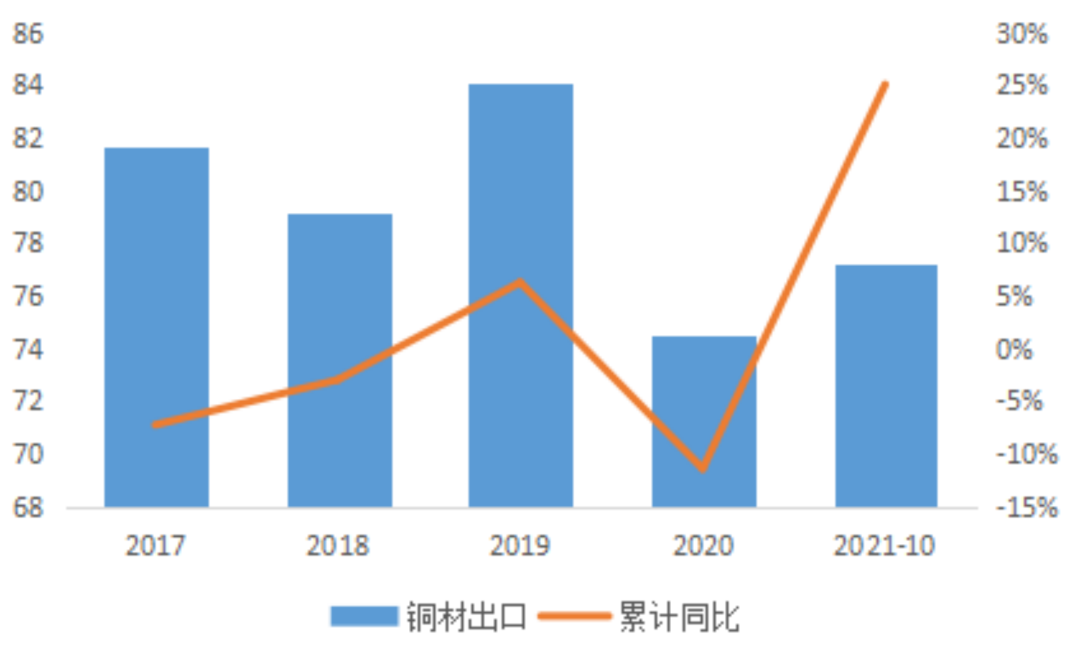

數據來源:SMM,福能期貨研究院 2021年1-10月銅材出口累計77.24萬噸,同比增加25%。上半年由於海外疫情好轉,經濟復蘇,銅消費增長強勁,8月銅材出口量同比增長95%。後隨着海運不暢,及海外經濟增速放緩的影響,銅材出口量從10萬噸直線下滑至7萬噸。預計明年海外供應鏈恢復,疊加海外工業復產,中國銅材出口將走弱。

圖表10:銅材產量(萬噸),銅材出口(萬噸)

數據來源:SMM,福能期貨研究院

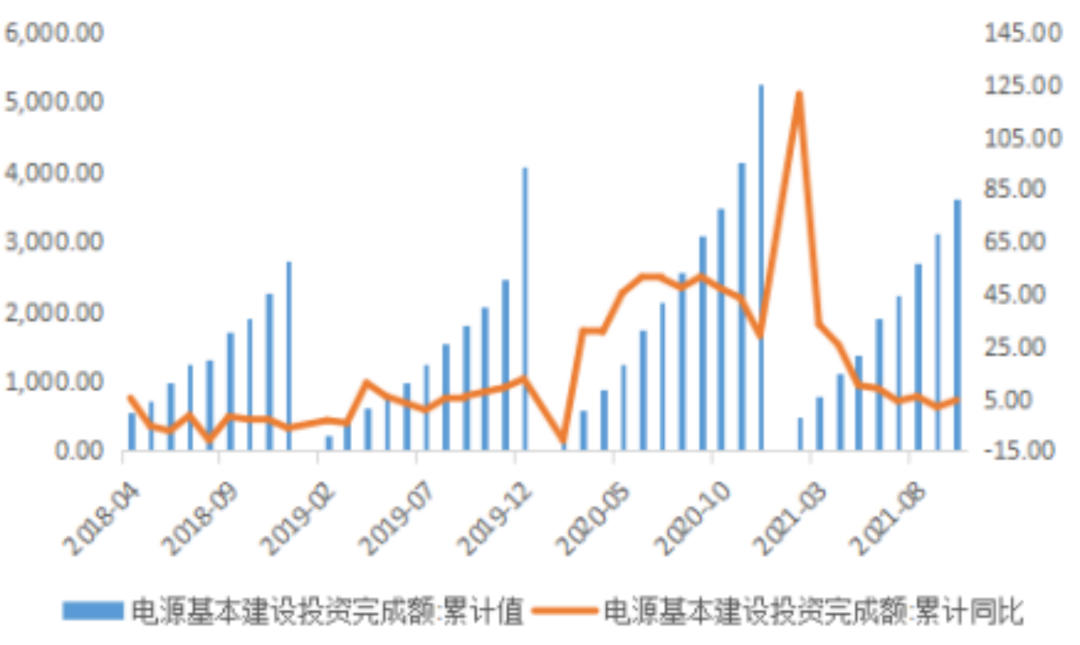

3.2.2. 十四五電網投資維持增長 據SMM預測,電力領域2021年耗銅量爲598萬噸,大約佔銅終端消費的46%。電網方面,今年1-10月份國網電力工程累計完成額3408億元,同比增長1.1%,僅完成年計劃的72%,去年同期約完成全年計劃的74%左右。今年國網投資計劃增長2.8%至4730億元,但考慮到今年原料價格同比漲幅明顯,實際訂單數量下滑較大,電網用銅量增幅有限。電源投資方面,今年1-10月份電源基本建設投資累計完成額3628億元,同比增長4.52%。電力領域整體投資維持低速增長,其中電源投資增速相對較高。

圖表11:電網及電源基本建設投資額(億元)

數據來源:wind,福能期貨研究院 電網大型工程項目在2020年基本結束,傳統電力領域難有大幅增量。十四五期間全國電網投資約爲3萬億元,環比十三五增加14.3%。其中國家電網計劃投入2.23萬億元在新能源,煤改電,充電樁及儲能等領域,南方電網計劃投入7000億元在儲能、配網、特高壓及智能數字電網等領域。國家推動以清潔能源爲主體的新型電力系統的構建,一定程度上或將提振銅消費。電網投資本質上屬於基建,在2021年12月的中央經濟工作會議上提及“適度超前開展基礎設施投資”,財政部已向省級財政部門下達2022年提前批專項債額度,最高爲2.19萬億。隨着經濟下行的壓力愈發凸顯,明年中國財政政策或將趨於寬鬆。財政支出呈現前高後低,預計明年上半年基建投資有望發力。

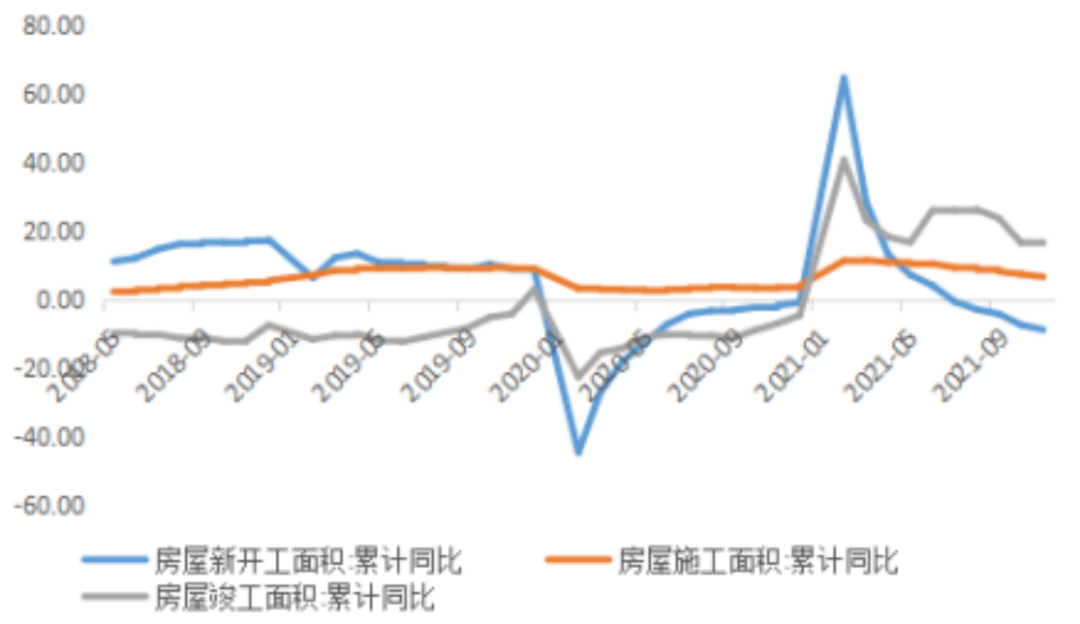

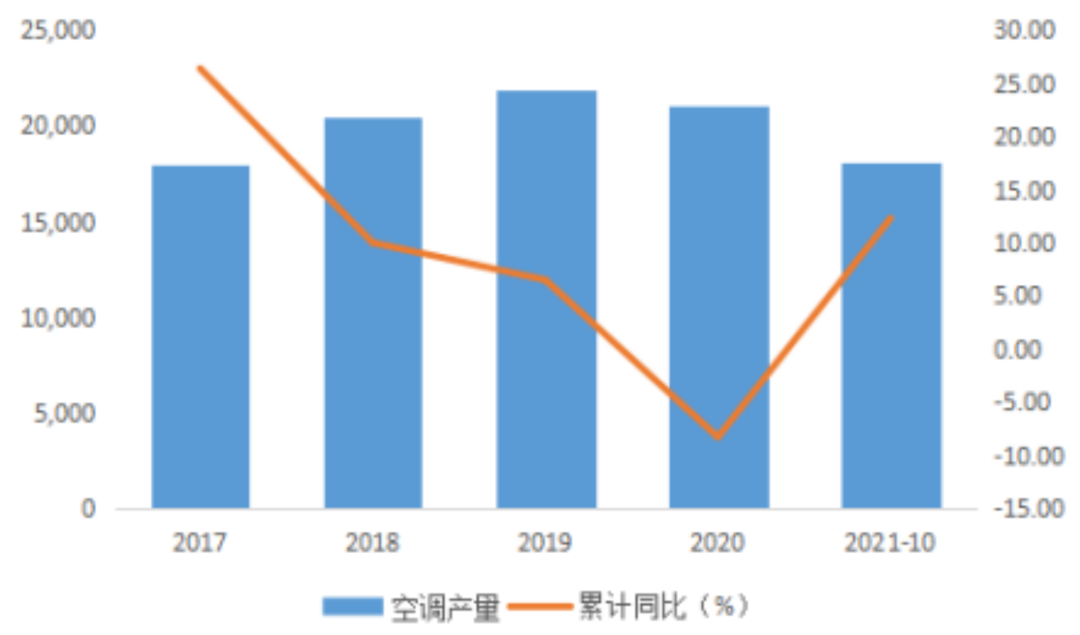

3.2.2. 地產與家電需求穩定 地產方面,房地產政策邊際放鬆,2021年1-11月,全國房屋竣工和新開工面積累計同比增長分別爲16.2%和-9.1%,11月份竣工面積和新開工面積同比增速相較10月跌幅縮窄。三季度凸顯的房地產融資難問題正在得到解決,按揭速度和表內表外融資均在邊際改善。在“房住不炒”的大背景下,明年房地產下行趨勢難改。但我國房地產在建面積較高,隨着資金的緩解,竣工面積會優先恢復。預計2022年全年地產竣工仍有望維持弱增長,地產用銅穩定。家電方面,空調耗銅是最大的,銅佔空調原材料的25%左右。今年1-10月空調產量18,092萬臺,同比增長12.3%。主要受益於上半年海外需求強勁,帶動空調出口。預計2022年空調在國內地產竣工端改善的背景下銷售平穩增長,出口仍有回調空間。

圖表12:房地產,空調當月產量及同比

數據來源:wind,福能期貨研究院

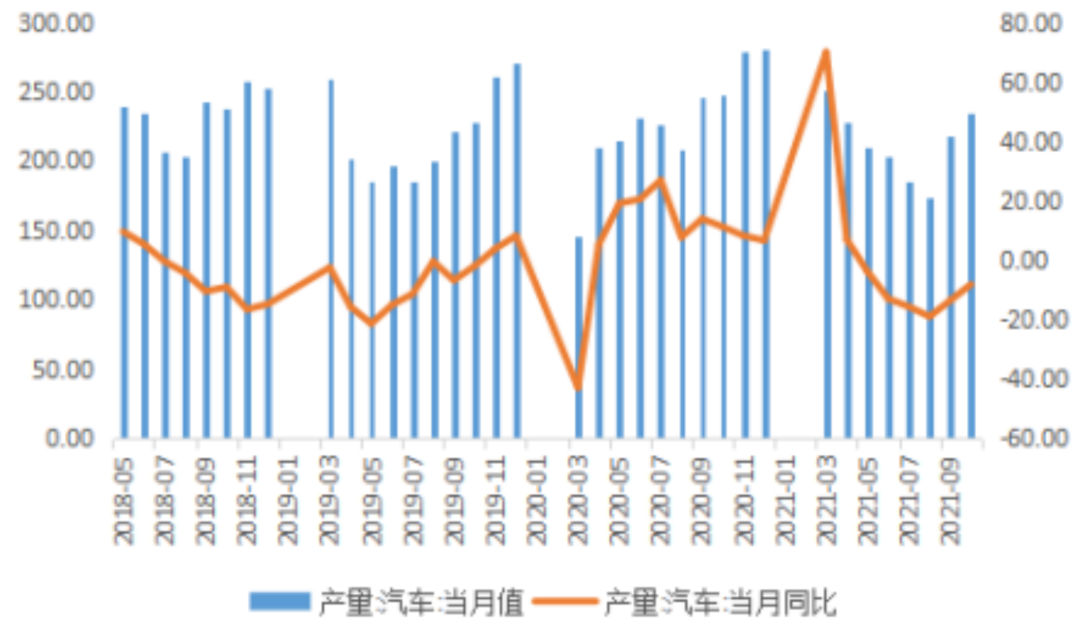

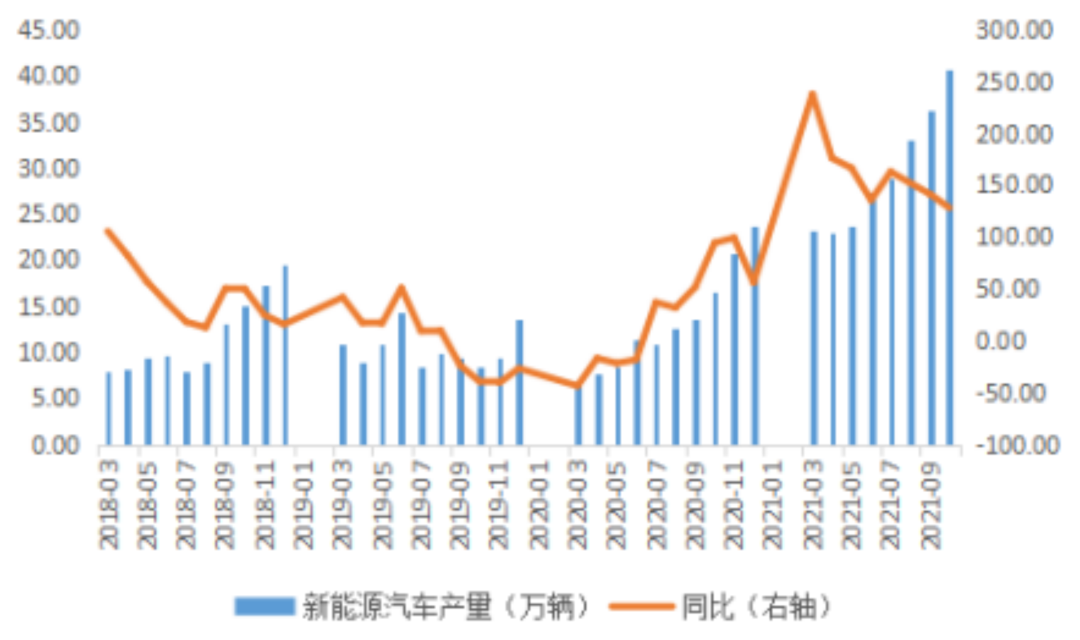

3.2.3. 汽車產量有望增長 汽車方面,2021年1-10月,中國汽車累計產量爲2091.71萬輛,同比增長7.1%。據AFS預測,今年由於芯片短缺中國或減產215萬輛車,汽車因“缺芯”導致產量不及往年同期。進入9月以來,芯片供應緊缺問題得到改善,汽車產量同比回升,中汽協預計2021年預計中國汽車總產量同比增長3.3%至2600萬輛。預計明年下半年汽車芯片供應有望恢復正常,推動汽車產量增長。新能源汽車表現亮眼,產量再創新高。2021年1-10月,新能源汽車累計產量爲270.1萬輛,同比增長164%,滲透率達到12.46%。新能源汽車單車用銅量遠高於傳統汽車,其中純電動汽車單車用銅量爲83KG,新能源混合動力汽車用銅量大約爲60kg,而傳統燃油車單車耗銅量僅爲20KG。中國汽車工業協會預計中國新能源汽車2021年全年銷量有望達到340萬臺,按純電式:混合式比爲8:2計算,測算出2021年新能源汽車用銅量爲26.66萬噸。2022 年新能源汽車銷量有望進一步增長至500萬輛,帶動國內銅消費增長39.2萬噸。根據2020年12月頒發的《新能源汽車產業發展規劃》,2025年我國新能源汽車滲透率目標爲20%。但在電動車百人會的預估中,這一目標或將提前至2022年達成,大幅提升汽車領域用銅量。

圖表13:汽車產量(萬輛),新能源汽車產量(萬輛)

數據來源:wind,福能期貨研究院

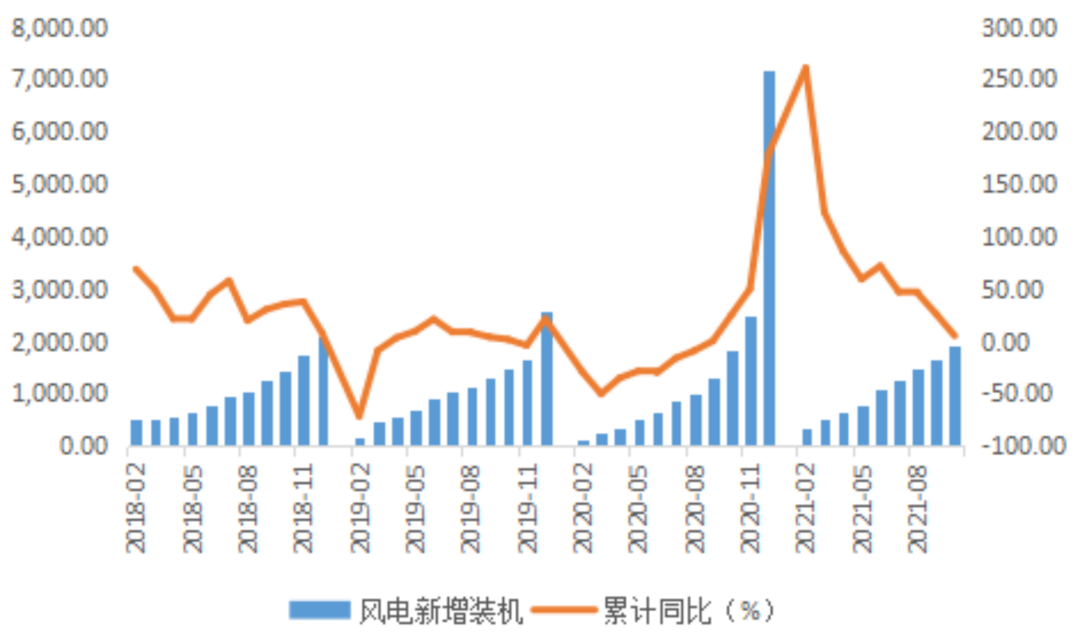

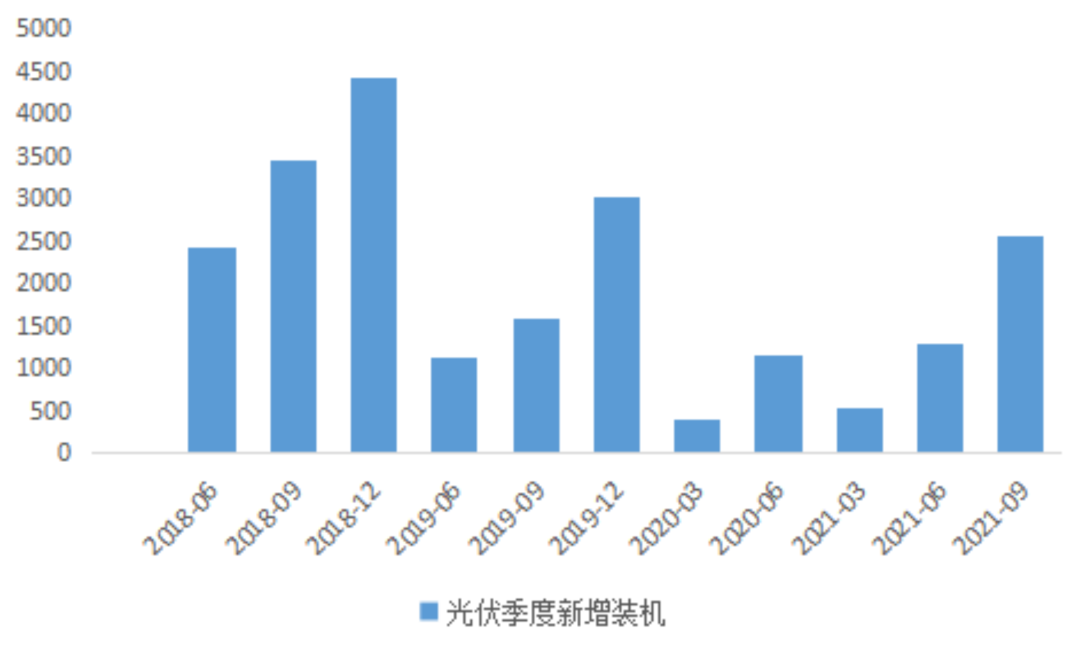

3.2.4. 新能源相關的領域爲銅消費增量 在碳中和、碳達峯的大背景下,中國通過加速終端部門用能電氣化來降低碳排放,將催生風電和光伏清潔能源的大力發展。根據國家銅業協會發布的研究數據顯示,可再生能源系統中的平均用銅量超過傳統發電系統的8-12倍。國家能源局提出2021年全國風電、光伏發電發電量佔比約11%,2025年將達到16.5%。2021年1-10月,風電新增裝機累計1919萬千瓦,同比增長4.92%。2020年末風電投資出現了大規模搶裝,主由2021年國家將全部取消對海上風電的補貼。預計今年中國風電新增裝機量達30GW,增速較2020年回落。據國際銅協測算,1MW 陸上和海上風電耗銅量分別爲 3.5 噸和9.7 噸,我們按照每MW6噸銅計算,今年風電貢獻銅增量爲18萬噸。預計2022年新增風電裝機進一步增長到40GW,將帶動銅消費增長24萬噸。2021年1-9月全國新增光伏發電裝機25.56GW,今年以來受硅料猛漲影響,很大程度抑制了光伏裝機需求。中國光伏行業預測,2021年全球光伏年均新增裝機150-170GW,我國2021年光伏新增裝機規模在55-65GW。據國家銅業協會測算,太陽能光伏發電每MW使用約4噸銅,按樂觀估計今年光伏貢獻銅增量爲26萬噸。12月國內硅片龍頭企業先後下調報價,隨着新產能陸續投產,明年硅料價格將下降,光伏裝機需求有望回暖。根據 CPIA 預測,預計2022年全球光伏裝機180-225GW,國內光伏裝機60-75GW,將帶動國內銅消費增長30萬噸。

圖表14:風電新增裝機,光伏季度新增裝機(萬千瓦)

數據來源:wind,福能期貨研究院 在所有銅的終端消費板塊中,關注基建和新能源,其他傳統領域很難找到拉動銅消費的亮點。近期中央經濟工作會議提及“適度超前開展基礎設施投資”,專項債額度提前下達,我們預計明年上半年基建投資有望發力,對銅消費起託底作用。新能源領域爲銅消費增量,預計明年新增93.2萬噸。明年全年來看,銅消費最大的回落爲房地產,但近期房地產融資管控邊際放鬆,竣工面積好轉,不宜太過悲觀。汽車“缺芯”問題的緩解,也將帶動汽車產量增長。電力領域整體投資維持低速增長,預計中國22年銅消費增速爲2.34%。

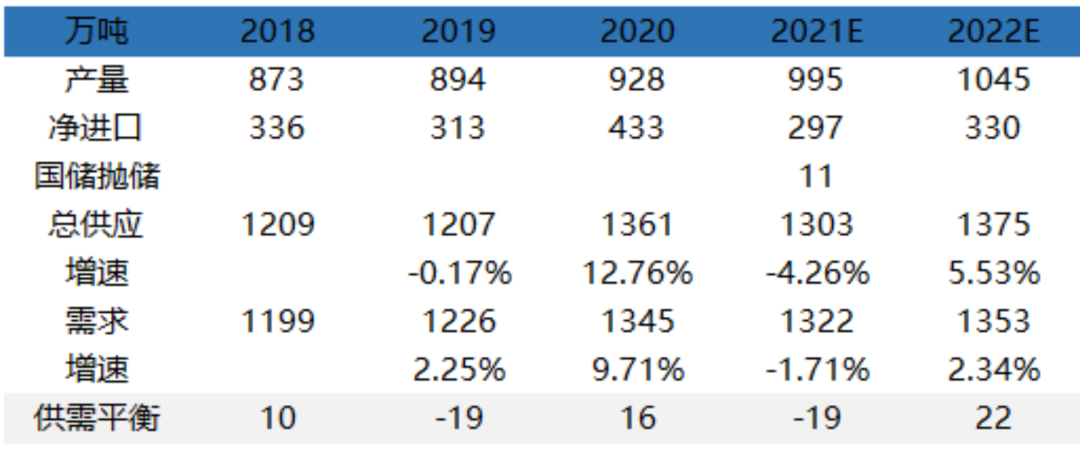

3.3. 供需平衡表 從供需平衡表可以看出,今年精銅受進口窗口關閉及海外消費強勁的影響,呈現供小於求的格局,全年供需缺口-19萬噸。2022年,隨着新增銅礦以及冶煉產能的放量,疊加出口回落,供應趨於寬鬆。精銅轉爲供應過剩格局,全年供給過剩22萬噸。

圖表15:中國精煉銅供需平衡 單位:萬噸

數據來源:SMM,福能期貨研究院 四.庫存

2021年全球銅顯性庫存呈現去庫態勢。至12月10日,三大交易所庫存爲17.59萬噸,較年初減少8.91萬噸。其中,LME銅庫存年內減少2.62萬噸,Comex銅庫存年內減少1.77萬噸,上期所銅庫存年內減少4.53萬噸。由於今年進口窗口大部分處於關閉狀態,進口到港貨源減少,導致上海保稅區銅庫存大幅去庫,較年初減少了31萬噸。總體看,全球銅顯性庫存整體仍處於近10年來的低位水平,但明年庫存隨着全球供應鏈的恢復以及供需趨鬆,可能開啓累庫進程。

圖表16:中國銅庫存:境內+保稅區(萬噸), LME銅庫存(噸)

數據來源:wind,福能期貨研究院 五.總結

綜上所述,展望2022年,全球流動性收緊,通脹預期下行,給予銅價下行壓力。基本面全球銅精礦新擴建超百萬金屬噸,冶煉產能大幅增加,供應趨於寬鬆。需求傳統消費板塊無亮點,新能源領域爲銅消費的增量,但拉動有限,需求小幅增長。在低庫存、財政政策寬鬆、基建託底的支撐下,銅價下跌但空間有限。值得注意的是冶煉產能集中在明年下半年釋放,供應壓力較大,預計2022年銅價前高後低走勢,在60000-69000元/噸區間寬幅震蕩,重心較今年下移。