簡

簡 繁

繁作者:

吳坤金

從業資格號:F3036210

投資諮詢號:Z0015924

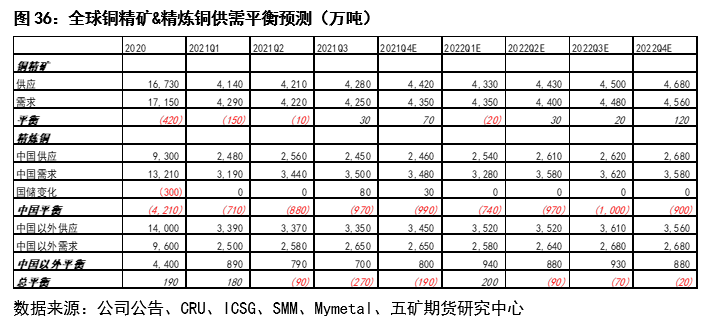

2021年海外銅礦供應增量低於預期,2022年銅礦供應量有望進一步釋放,疊加新投擴建項目增多,全球銅礦供應增量預計接近125萬噸,增速提高至5%以上。

經歷一年多的供應放量後,2022年全球再生銅供應增速預計下降,還要警惕海外廢金屬政策收緊可能導致的短期幹擾加大,預計明年全球再生銅供應增量20-25萬金屬噸。

2022年中國銅冶煉產能將迎來增長,加之原料供應增加和冶煉利潤維持,精煉銅產量預計維持5%左右的中速增長;2021年海外精煉銅產量同比下降幅度較大,2022年產量恢復以及額外的溼法銅項目將貢獻主要增量,產量增長預計超4%。全球精煉銅供應增量預計115萬噸左右。

2021年中國銅需求增速下滑,2022年需求增量將主要由清潔能源和新能源汽車貢獻,傳統領域需求則乏善可陳,預計需求增速略高於3%;2021年海外經濟恢復造成銅需求增速較高,隨着經濟增長放緩,2022年海外需求增速預計下滑。全球精煉銅需求增量預計65萬噸左右。

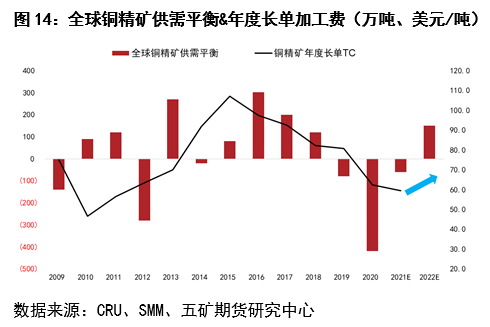

供需層面,2022年全球銅精礦供應回升幅度高於需求回升幅度,供需預計較2021年寬鬆20萬噸左右,且表現爲前緊後鬆;2022年全球精煉銅產量增長將提速,精煉銅需求增速預計放緩,總體供需將由2021年的顯著短缺轉爲緊平衡。考慮到今年部分供應並未體現在庫存變化上(隱形庫存),2022年全球精煉銅庫存預計低位回升。

供需邊際寬鬆疊加宏觀層面全球經濟擴張趨於放緩、海外政策收縮,2022年銅價繼續上漲驅動減弱,預計銅價運行重心將下移。節奏上看,明年一季度海外需求增速仍高和銅礦供應增量偏低對價格支撐較強,二季度以後隨着宏觀壓力加大及原料供應增加,價格下行壓力加大。我們認爲明年72000元/噸(倫銅9800美元/噸)以上的銅價是較好的賣出套保或投機拋空點位,而如果價格跌到60000元/噸(倫銅8000美元/噸)附近或以下,則具備較好的做多“價值”。

結構方面,明年一季度精煉銅季節性累庫概率較大,Back結構有望階段扭轉,二季度後如果伴隨銅價下跌和需求韌性下降,市場結構有望維持Contango,否則將重回Back結構。內外盤方面,明年海外供需更加寬鬆預計使得內強外弱格局持續更長時間,滬倫比值傾向於走強。

風險提示:1、疫情持續時間超預期;2、銅需求好於預期;3、海外政策收縮力度不及預期。

01

行情回顧

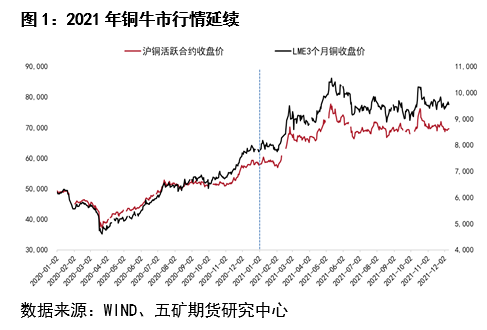

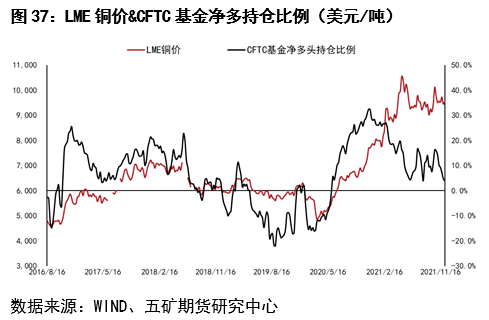

2021年銅價延續了去年4月以來的牛市行情。上半年銅價經歷了兩輪拉升,分別是2月份美國通過1.9萬億財政刺激計劃推動的上漲,以及4月份中國和海外制造業同步加速擴張、德爾塔病毒變異背景下政策寬鬆預期推動的銅價衝向歷史高點。此後隨着中國政府保供穩價措施出臺,銅價高位回落;下半年銅價整體處於震蕩格局,中間國內限電、海外能源危機等因素一度導致LME市場發生擠倉行情,短暫衝高後銅價便重新回歸震蕩區間。截至12月中旬,滬銅主力合約年漲幅19%,LME3個月銅價年漲幅21%。

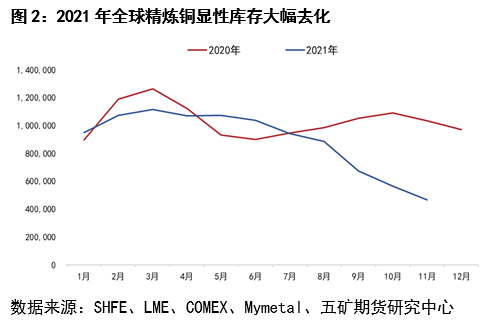

產業上,2021年全球精煉銅顯性庫存大幅去化,11月底全球顯性庫存約46.7萬噸,較年初減少48.3萬噸。下半年以來庫存去化速度加快,反映全球精煉銅供應短缺幅度較大。相比之下,2020年全球精煉銅顯性庫存增加了7.6噸。

02

供應分析

2.1、銅礦供應增速預計進一步提高

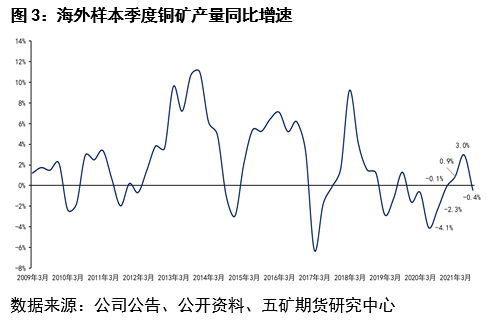

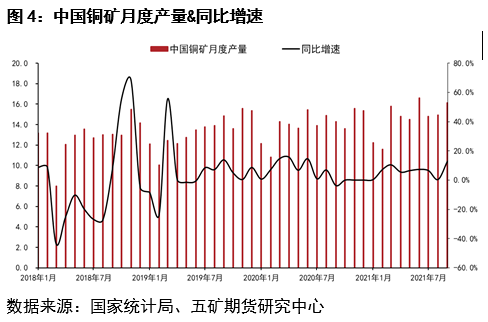

今年前三季度,海外銅礦產量錄得增長,統計的樣本銅礦產量同比增加14萬噸,增速1.1%。盡管產量增長,但與去年底預計的產量增速存在較大差距,反映出疫情影響下,礦山活動仍未恢復至正常水平,同時一些意外的檢修和減產也影響了產量釋放。同期中國銅礦產量增加約8萬噸,增速6.4%。

隨着部分銅礦投產、復產,預估四季度海外銅礦供應增速有所提高,國內新擴建銅礦項目產能仍在釋放,四季度產量也有望小幅增加。加總全年全球銅礦供應增量預計接近40萬噸,增速1.5%-2%。

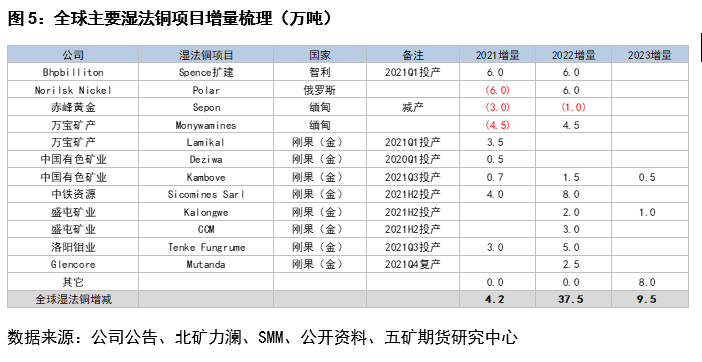

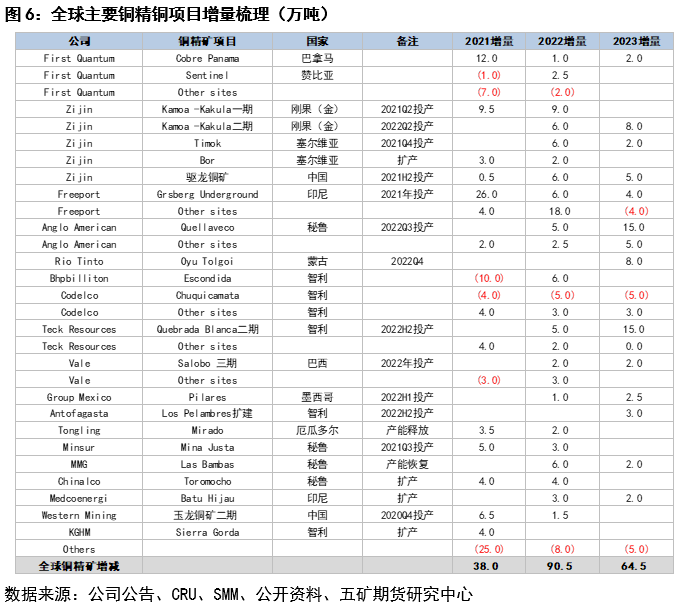

展望2022年,全球銅礦供應增速有望進一步提高。一方面,擴建項目和新投項目增多將帶來不小的供應增量,比如,紫金礦業旗下Kamoa-Kakula一期產能釋放和二期項目投產預計將增加15萬噸產量,自由港(Freeport)旗下Grasberg項目產能繼續爬升預計帶來6萬噸左右供應增量,英美資源(Anglo American)旗下Quellaveco投產預計貢獻5萬噸增量,泰克資源(Teck Resources)旗下Quebrada Blanca二期投產也將貢獻5萬噸左右增量;部分中國企業(洛陽鉬業、中鐵資源、中國有色礦業、盛屯礦業等)在剛果(金)投擴建溼法銅項目有望貢獻20萬噸左右增量,嘉能可(Glencore)旗下Mutanda項目復產預計也將貢獻2.5萬噸左右增量。

另一方面,相當數量銅礦的生產率提升和幹擾率下降也有望帶來一定供應增量,包括Freeport北美和祕魯的銅礦項目、全球最大的銅礦Escondida、淡水河谷(Vale)旗下項目以及五礦資源(MMG)旗下Las Bambas銅礦等。

預估2022年全球銅礦供應增量約125萬噸,對應增速5%以上。其中銅精礦供應增量約90萬噸,溼法銅增量約35萬噸。

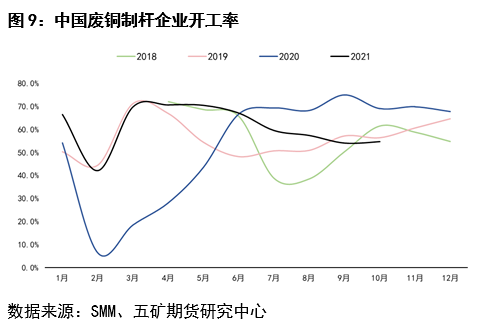

2.3、再生銅供應增速趨緩

按照有色金屬協會預測,今年1-9月國內再生銅產量約290萬噸,同比增長29%左右,據此推測,全年國內再生銅產量有望達360-380萬噸,以60%左右的含銅量估算,國產再生銅產量約216-228萬金屬噸,同比去年增長約20%。

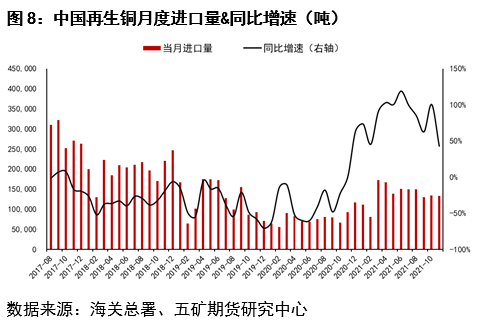

進口供應方面,根據海關總署數據,1-10月我國進口再生銅136.8萬噸,同比增長86.4%,折合金屬量約108.2萬噸,較去年同期增加50.3萬噸。按照當前進口節奏,預計今年國內再生銅進口量增加約55-58萬金屬噸。

展望2022年,國產再生銅供應量有望延續小幅增長,但隨着基數變高及持貨商庫存去化,明年供應增速預計明顯下降。與此同時,進口再生銅供應增速預計也將放緩,主要原因是馬來西亞收緊廢金屬進口的政策將於明年初落地,海外廢銅初加工產能或面臨階段緊缺,另外歐盟修訂固體廢物運輸條例也將在短期影響我國的再生銅進口。預估明年國產再生銅供應量增加約5%,進口再生銅供應增速預計下滑至10%以內,全年國內再生銅供應增量約15-20萬金屬噸。

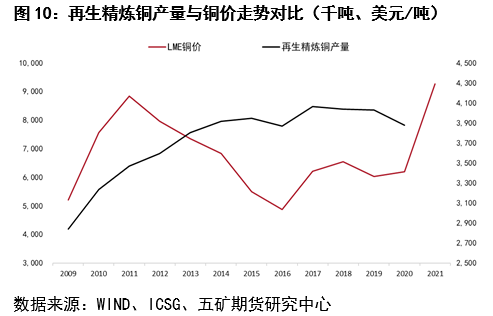

海外方面,高銅價和經濟活動恢復有望刺激海外再生銅供應延續增長,但增速預計也將下滑。從2011年以來的情況看,全球再生精煉銅產量變化便不大,其對銅價上漲的反應更多表現爲短期行爲。不過由於出口受政策影響限制加大,明年海外再生銅利用比例預計提高,增量預計5-10萬噸。

加總國內國外,2022年全球再生銅供應量預估增加20-25萬金屬噸。

2.4、精煉銅供應增速大概率提高

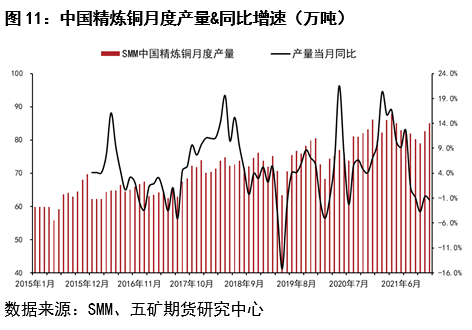

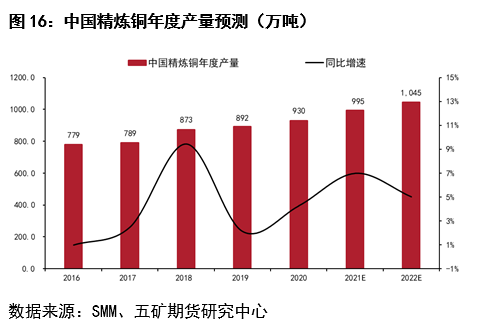

據SMM調研數據,今年1-11月國內精煉銅產量約910.6萬噸,同比增長7.8%,絕對量增加66萬噸。8-10月國內精煉銅產量受限電影響增長不及預期,進入11月限電緩解,加之年底冶煉廠衝量,產量環比回升,預計全年精煉銅產量995萬噸,同比增長7.0%,絕對量增加65萬噸。

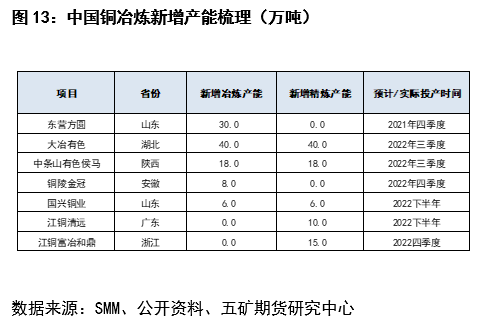

展望2022年,國內銅冶煉產能將有相當規模的增量,增量既來自今年四季度重啓的東營方圓冶煉產能的產能釋放,又來自部分新投和擴產項目,包括大冶有色40萬噸產能項目、中條山有色侯馬銅業18萬噸項目、銅陵有色金冠銅業8萬噸擴建項目等,預計新增粗煉產能接近70萬噸。精煉產能方面,除了大冶有色、中條山有色侯馬銅業配套精煉產能增量,還有新投的山東國興銅業,以及擴建的江銅清遠和江銅富冶和鼎等項目增量,總計新增產能超80萬噸。

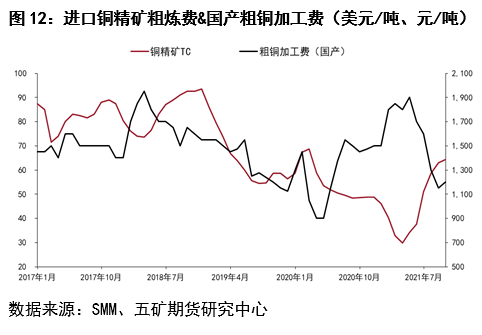

考慮到國內冶煉產能投放時間集中於明年下半年,且海外銅冶煉新增項目較少,明年全球銅精礦供應增量有望大於需求增量,銅精礦供需關系改善預期下,冶煉加工費有望進一步擡升,激勵冶煉廠維持較高開工水平。

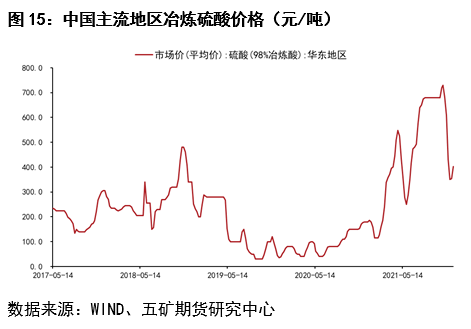

副產品硫酸方面,在環保限產、海運費大漲、海外供應短缺以及下遊強勁需求等因素驅動下,今年硫酸價格一路上揚,四季度由於油價下跌和需求走差,價格回落,但絕對價格仍不低。明年隨着海外供應釋放,硫酸價格有一定向下壓力,但預計仍將爲冶煉廠貢獻一定的額外收入。此外,隨着國家更加注重能源安全和用電需求增速下滑,明年發生限電的可能性降低,銅冶煉廠生產幹擾因素減少,亦有利於開工率和產量提升。

總體預估2022年國內精煉銅產量增加50萬噸左右,對應增速約5%。

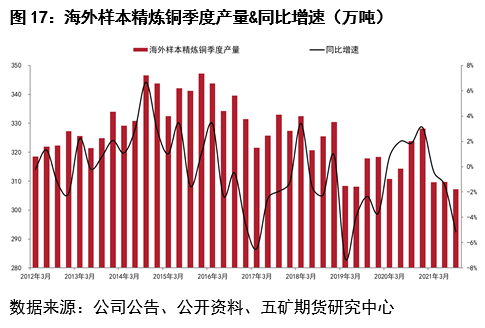

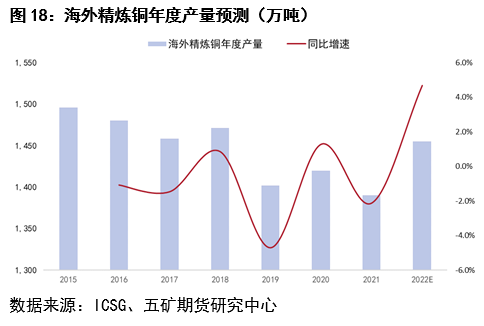

海外方面,今年前三季度海外樣本精煉銅產量同比下降2.4%,絕對量減少約22萬噸。由於意料外的檢修減產仍多,四季度產量預計延續同比下降,全年產量預計下降2.4%左右,絕對量減少約30萬噸。未來幾年,海外冶煉產能也有一定的擴張預期,明年產能增量主要來自中國有色礦業旗下剛果(金)盧阿拉巴冶煉產能釋放和紫金礦業旗下塞爾維亞波爾銅業擴建項目,預計新增產能17萬噸左右。產能增長疊加開工率回升及溼法銅產量增加,明年海外精煉銅產量有望實現較快增長,預計增量接近65萬噸。

加總國內和海外,預估2022年全球精煉銅產量增加115萬噸左右,對應增速4%以上。

03

宏觀展望

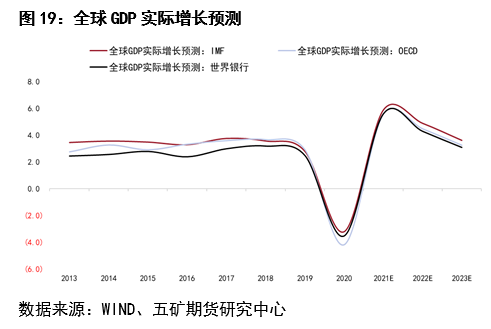

2021年全球經濟仍處於疫情後恢復期,經濟增速高。2022年全球經濟增速預計下滑,按照國際研究機構預測,明年全球實際GDP增速約4.5%,低於今年約5.7%的增速,但仍高於2013-2019年的經濟增速。表明疫情進入常態化防控後需求有望進一步釋放,並爲明年經濟增長提供動能。

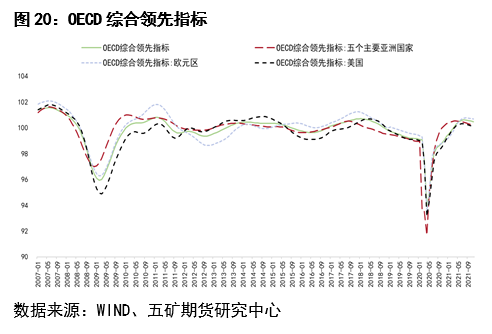

從OECD領先指標看,當前亞洲國家經濟擴張已開始面臨向下壓力,歐元區和美國等發達經濟體經濟仍處於較快擴張進程中。對比次貸危機後的經濟走勢和季節性走勢,我們認爲歐元區和美國經濟領先指標高點可能出現在今年四季度或明年一季度,再往後經濟增長壓力變大。

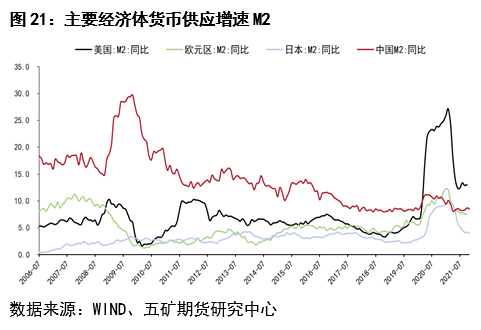

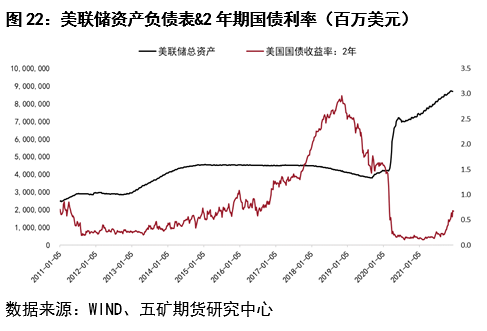

貨幣信貸方面,主要經濟體信貸增速(以M2衡量)已從歷史高位回落,其中歐美日信貸增速仍高於疫情前水平,而國內信貸增速已與疫情前水平相當。由於基數提高,明年海外主要經濟體信貸增速或將進一步回落,而且由於通脹持續高位,作爲全球貨幣政策風向標的美聯儲已經開始縮減債券購買規模,且大概率於明年年中前退出量化寬鬆,明年年底前進行加息概率大大提升,政策和信貸條件趨於收緊也給信貸增長保持較高速度形成挑戰。國內方面,盡管地產端調控導致經濟下行壓力加大使得明年政策更注重“穩”,信貸政策有望邊際放鬆,但只要經濟不出現大的下滑,預計國內信貸政策仍將相對平穩,明年信貸增速預計維持稍高於經濟增長的增速,強刺激、極寬鬆的貨幣環境或較難見到。

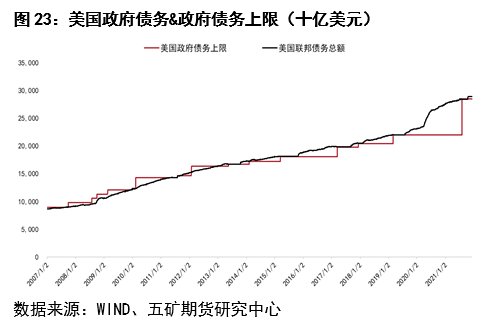

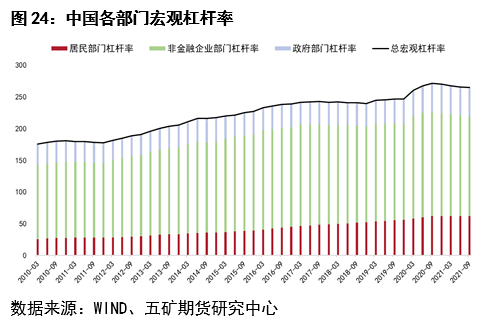

財政政策方面,今年主要國家財政刺激規模已較2021年收縮。隨着經濟進一步恢復,明年海外主要經濟體財政刺激規模預計繼續收縮,美國財政刺激還面臨政府債務上限問題的約束。相比之下,中國政府部門槓杆率更低,加槓杆空間更大,明年財政政策有望相對積極。

結合以上分析,我們認爲明年全球經濟增速將環比下滑(盡管增速仍不低),節奏上年底和明年一季度經濟增長預期更強,此後增長壓力加大。明年海外貨幣政策傾向於收縮,國內貨幣政策可能邊際放鬆,但預計保持相對克制,各國財政政策對經濟增長的刺激也趨於減弱,全球經濟預期總體向下。

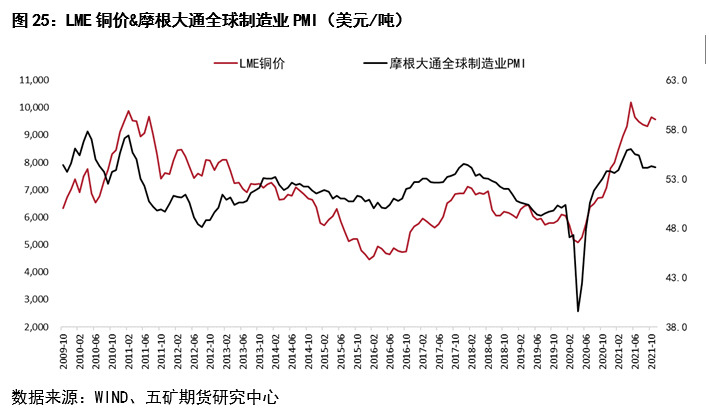

從銅價和宏觀經濟的關系看,銅價與全球信貸敏感且與全球制造業PMI高度相關,明年信貸環境收縮和經濟擴張放緩的大環境下,銅價面臨一定的向下壓力。

04

需求分析

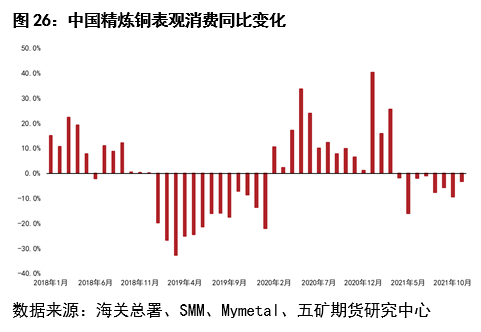

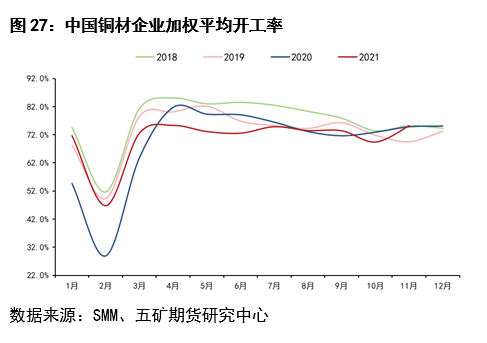

今年1-11月國內精煉銅表觀消費增長約0.8%,低於去年10.1%的增速(考慮收儲及拋儲影響,1-11月國內精煉銅表觀消費增長約4.2%,去年同期增速7.4%)。反映到下遊開工率,根據SMM調研數據,今年1-11月銅材企業加權平均開工率70.8%,較去年同期提高2個百分點,表明除了開工率提升,銅材產能增加也促進了消費增長。

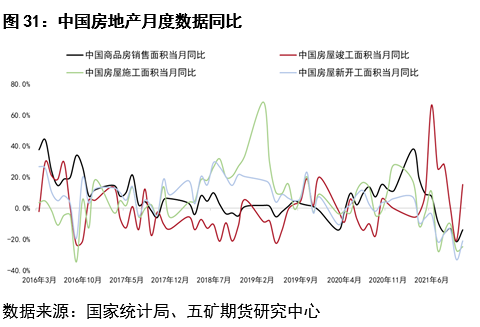

行業方面,1-10月國內汽車、發電設備產量同比增長約7%,地產施工面積增長7.1%,地產竣工面積增長16.3%,空調產量增長12%,同期電力投資增長2.8%。

展望2022年,國內地產相關需求預期仍弱,而新能源汽車和清潔能源相關的消費有望延續較快增長,從而貢獻主要需求增量。

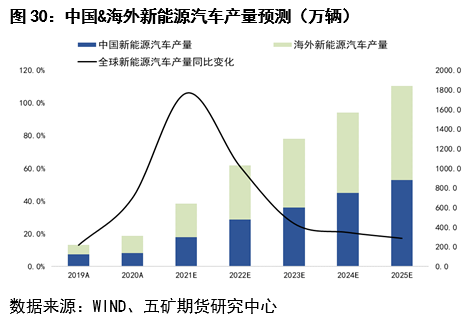

新能源汽車方面,今年國內新能源汽車產量預計340萬輛左右,同比增速接近130%,明年產量預計維持高增速,中性假設下,明年產量約550萬輛,帶動的銅需求增量約10.5萬噸(新能源汽車耗銅取80kg/輛)。

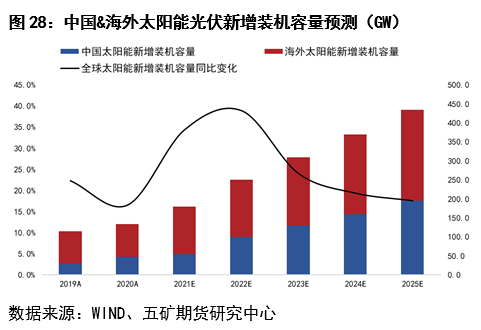

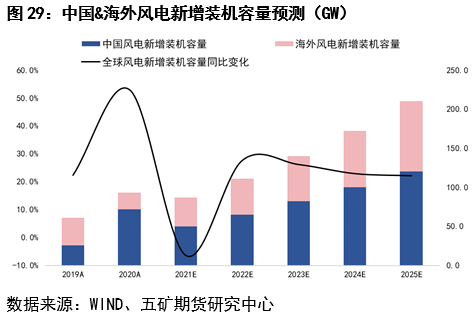

清潔能源方面,1-10月國內太陽能光伏和風電新增裝機容量分別爲28GW和30GW,同比分別增長23.7%和30.4%,全年新增裝機預計分別爲55GW和50GW。明年國內光伏新增裝機容量有望加速增長,相關機構預測新增裝機容量將達100GW。除了國內裝機,組件出口也是我國光伏用銅需求的主要來源,今年光伏組件出口預計突破100GW,增速超25%,明年有望維持接近20%的增速。明年國內風電新增裝機容量預計65GW,假設風電組件出口小幅增加2GW,則加總太陽能光伏和風電,2022年新增用銅需求約30萬噸(1MW光伏新增裝機耗銅量取3.5噸,1MW風電新增裝機增長耗銅量取4噸)。

新能源汽車和清潔能源之外,考慮到傳統領域用銅需求增長較慢,給予需求微增的假設,則明年國內銅需求預計增加45萬噸,增速約3.2%。

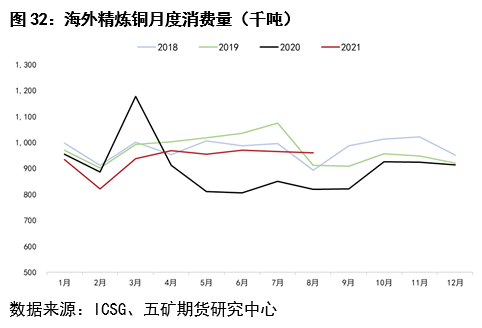

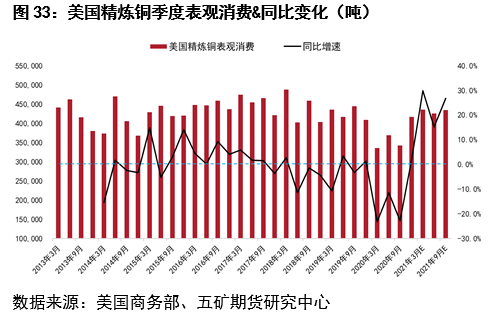

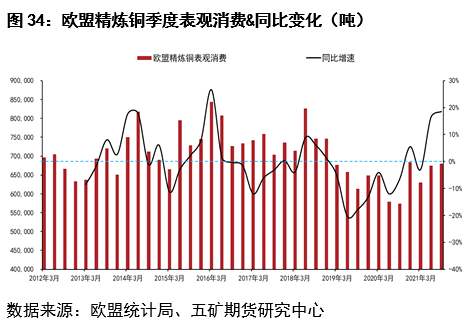

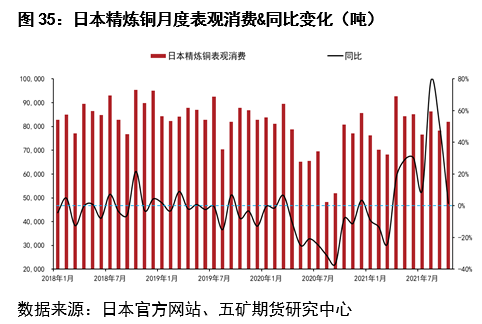

海外方面,由於基數原因,二季度以來海外精煉銅消費高速增長,按照國際銅研究小組(ICSG)數據,1-8月海外消費增長約4.1%,且已回升至疫情前水平。另外根據美國、歐盟和日本官方公布的數據推算,美國前三季度精煉銅表觀消費量約130萬噸,同比增長24%;歐盟前三季度

精煉銅表觀消費約198萬噸,同比提升10%;日本1-10月精煉銅表觀消費約80萬噸,同比增長12%。四季度隨着基數提高,消費增速預計回到偏低水平。

2022年海外經濟進一步從疫情中恢復有望帶動銅需求延續增長,但增速大概率下滑,預計明年海外需求增速下滑至2%左右,絕對量增加約20萬噸。

加總預估2022年全球精煉銅表觀消費增加65萬噸左右,對應增速2.8%左右。

05

供需平衡及價格展望

結合以上對供應和需求的分析,我們認爲,2022年全球銅精礦供應和需求將雙雙回升,且供應回升幅度高於需求回升幅度,供需將較2021年寬鬆20萬噸左右,並表現爲前緊後鬆;精煉銅產量增長將提速,精煉銅需求增速預計放緩,總體供需將由今年的顯著短缺轉爲緊平衡,考慮到今年部分供應並未體現在庫存變化上(隱形庫存),2022年全球精煉銅庫存預計低位回升。

供需邊際寬鬆疊加宏觀層面全球經濟擴張趨於放緩、海外政策收縮,2022年銅價繼續上漲驅動減弱,預計銅價運行重心將下移。節奏上看,明年一季度海外需求增速仍高和銅礦供應增量偏低對價格支撐仍強,二季度以後隨着宏觀壓力加大及原料供應增加,價格下行壓力加大。

對於價格,我們認爲明年72000元/噸(倫銅9800美元/噸)以上的銅價是較好的賣出套保或投機拋空點位,而如果價格跌到60000元/噸(倫銅8000美元/噸)附近或以下,則具備較好的做多“價值”。

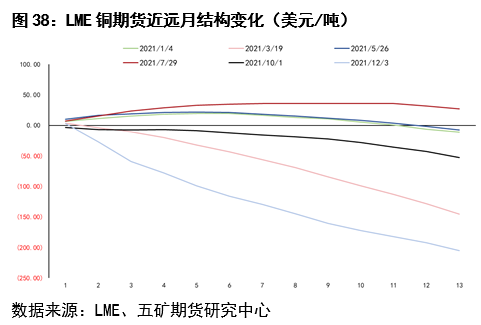

結構方面,明年一季度精煉銅季節性累庫概率較大,Back結構有望扭轉,二季度後如果伴隨銅價下跌和需求韌性下降,市場結構有望更長時間維持Contango,否則將重回Back結構。內外盤方面,明年海外供需更加寬鬆有望使得內強外弱的格局持續更長時間,滬倫比值傾向於走強。

06

風險提示

第一:全球疫情持續時間超預期。如果明年全球疫情比預想持續時間更久,全球供應鏈恢復預計更慢、海外礦山生產增量可能不及預期,銅價或在高位維持更長時間。

第二:全球銅需求好於預期。

第三:海外寬鬆政策持續時間超預期。