簡

簡 繁

繁本周觀點

上周銅價震蕩上行,與我們觀點相符,我們仍然維持對於銅價一貫的偏多預判;

上周五中國央行宣布降準,姑且不論降準幅度是否符合市場預期,這都是一種繼續兌現寬貨幣的政策信號。在3月社融超預期的背景下,適度降準釋放積極的信號,大概率仍將推動社融增速繼續見底回升。雖然社融的結構仍然存在爭議,但從歷史上看,沒有哪一次社融在見底回升的初期在結構上是不存在爭議的,尤其本次社融回升是在新(新興領域)舊(房地產)交替的背景下展開,對於結構的爭議應該放在更宏觀的視角去理解;

最近的數據可說明這一問題:周一公布的地產數據是社融結構的映射,無論是投資、新開工還是銷售仍然錄得負增長,這與居民部門新增長期貸款的低迷是相吻合的;但與此同時,3月新能源車的銷量達到達到46.5萬輛,1-3月銷量同比增長約140%;從3月光伏的訂單、電池片以及各地項目進展來看,預計也將表現亮眼。新興領域的澎湃與傳統領域的疲弱相映成趣,新與舊的交替將繼續深化,也將繼續影響銅的需求與定價;

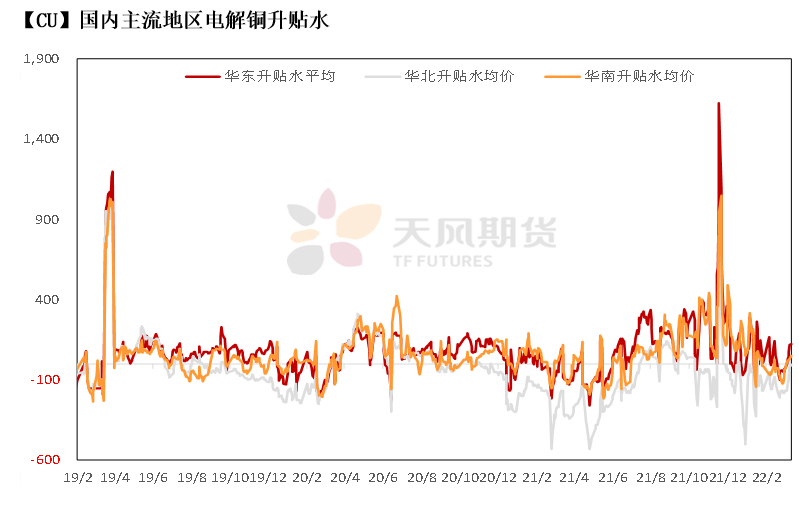

基本面上,上周周後爲當月最後交易日,隔月基差倒掛持續並擴大至500元以上,令升水快速收窄,到最後交易日當日,已維持交割水平報價,平水銅一度出現小貼水。今日換月後,市場依然轉爲高升水報價,預計短期升水狀態將持續。當前,進口虧損依然存在,但隨着比值修復,預計保稅區庫存有望下降,但考慮國內上海地區疫情情況,預計整體清關效率依然低下。而長三角地區疫情持續,對下遊消費以及物流依然形成較明顯的抑制作用,但同樣,冶煉廠部分進入檢修狀態後,加之國內部分地區物流受限,供應端預計也將出現下降。

周度基本面情況

主要礦企新聞更新

* 【Barrick Gold2022年1季度銅產量同比增長8.53%至4.58萬噸】Barrick Gold2022年一季度銅產量4.6萬噸,同比增加8.53%,環比減少19.2%。主要由於Lumwana銅礦處理量減少。Lumwana(100%)2022年一季度產量2.6萬噸,同比增長11.7%,環比減少26.3%。隨着處理量穩步增加,二季度產量將強於一季度;Zaldívar(50%)2022年一季度產量1.1萬噸,同比增長3.7%,環比減少7.4%;Jabal Sayid(50%)2022年一季度產量0.9萬噸,同比增長4.9%,環比減少9.5%。

* 【烏幹達計劃重啓Kilembe銅鈷礦】烏幹達表示將重啓Kilembe大型銅鈷礦。Kilembe銅鈷礦位於剛果(金)邊境冰封的Rwenzori山脈的山麓,於1956年始生產,20世紀70年代初達到1.8萬噸陰極銅/年的峯值,之後因銅價低迷和局勢動蕩停止生產。據估,Kilembe銅鈷礦含有約400萬噸礦石,其中銅含量爲1.98%,鈷含量爲0.17%。

* 【Barrick Gold擬投資70億美元分兩階段建設巴基斯坦Reko Diq銅金礦項目】Barrick Gold制定了開發巨型Reko Diq銅金礦的修訂計劃,擬投資70億美元分兩個階段建設,每個階段年處理約4000萬噸礦石。第一階段預計於2027 -2028年開始生產。該項目預計仍爲傳統的露天礦和碾磨作業,以生產高質量銅金精礦,礦山壽命至少爲40年。

* 【Kamoa-Kakula一季度銅產量達到5.6萬噸】Ivanhoe Mines旗下剛果(金)Kamoa-Kakula一季度銅產量達5.6萬噸。其中,3月銅產量達2.0萬噸,爲有史月度最高水平。Kamoa-Kakula 380萬噸/年的二期選礦廠上周宣布投入商業化生產,有望達到29萬-34萬噸的2022年指導銅產量。Kamoa-Kakula三期擴建工程也在推進,預計將在2024年底實現三期首批銅產。

* 【陽谷祥光銅業出售其在Atalaya Mining的全部股權】Atalaya Mining公告稱,陽谷祥光銅業有限公司(XGC)因財務問題已出售其擁有的本公司22%的全部股份。西班牙礦業開發集團Atalaya Mining主要生產銅精礦和銀副產品,全資擁有西班牙Proyecto Riotinto項目,包括Proyecto Masa Valverde和Proyecto Rio to East項目。公司2021財年生產精礦含銅量5.6萬噸,2022財年銅精礦指導產量爲5.4-5.6萬噸。

* 【世界第二大銅礦阿富汗Aynak礦確認再啓動】中國中冶已同阿富汗方籤署協議,將繼續經營阿最大的Aynak Copper Mine(艾娜克銅礦)項目並根據形勢適時啓動。Aynak銅礦位於阿富汗中東部Logar省北端,是世界上已探明但尚未被開發的特大型銅礦牀之一。2021年8月中國中冶公告稱,Aynak項目銅金屬量達1108萬噸,投產後精煉銅產量可達22萬噸/年。

數據來源:網絡,天風期貨研究所

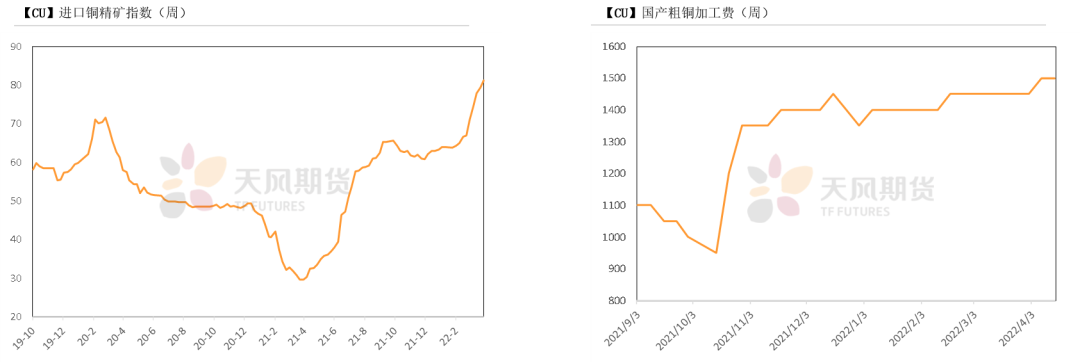

銅精礦/粗銅加工費

* 銅精礦方面,進口銅精礦標準幹淨礦TC周均價爲81.15美元/噸,較前一周上漲1.87美元/噸。市場銅礦持續寬鬆。本周國產粗銅(CU≥97%)加工費價格爲1400-1600元/噸,環比較上周持平;進口粗銅(現貨)的加工費爲CIF 150-160美元/噸,環比持平。本周銅礦TC如預期繼續上漲,整體現貨市場貨源仍然十分充裕,遠期幹淨銅精礦現貨成交、可成交上升至80美元中低位,買方詢盤維持在85美元及以上,部分特殊礦種的現貨可成交TC甚至達到100美元以上。近期,TC的持續走高,令冶煉廠長單以及零單市場上均積極採購,讓進口量維持高位,市場延續寬鬆預期下冶煉廠將短期目標鎖定於80中位附近。後期來看,國內山東以及東北在前期關停的冶煉廠當下並未聽到復產等消息,推動近期TC持續走高的主要邏輯依然存在,國內冶煉廠對銅精礦需求依舊由於被迫關停以及檢修受到持續影響,現貨市場天平依舊傾向買方,TC有望進一步提升。

數據來源:SMM,天風期貨研究所

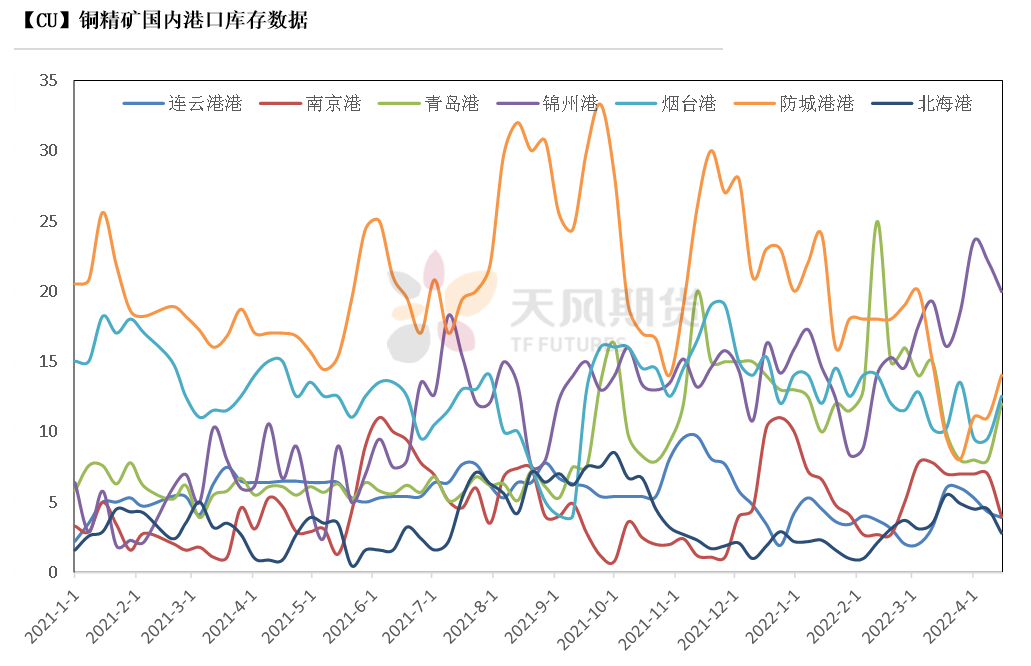

銅精礦港口數據

* 本周,中國7個主流港口銅精礦庫存69.2萬噸,較上周增加1.2%,變動量有限。南京港及錦州港均出現下降,增幅主要來自青島港及煙臺港。

數據來源:鋼聯,天風期貨研究所

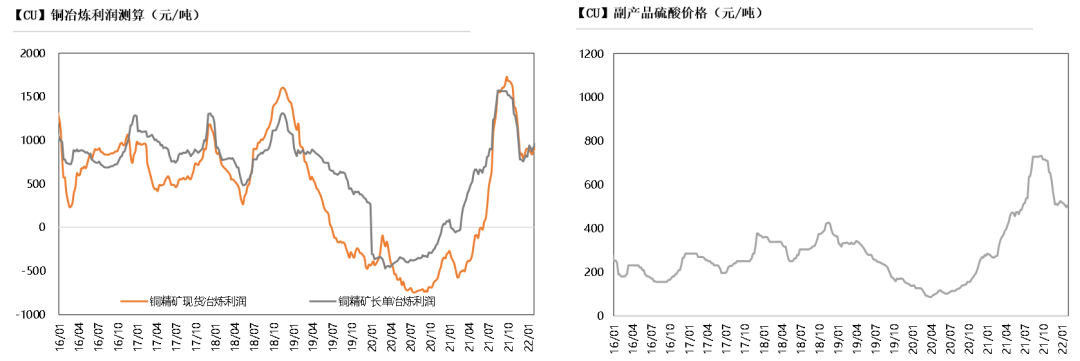

冶煉利潤

* 銅精礦現貨與長單冶煉利潤持續增加,回到3000元/噸以上水平。銅精礦加工費TC繼續走高,在當前利潤水平下,冶煉廠依舊維持較大動力生產。進入4月,部分煉廠進入檢修期,預計產量出現一定下降。另一方面,疫情發酵令江浙滬下遊收到拖累,消費較爲疲軟,後期需要關注煉廠成品庫存及社庫庫存變動。

數據來源:SMM,天風期貨研究所

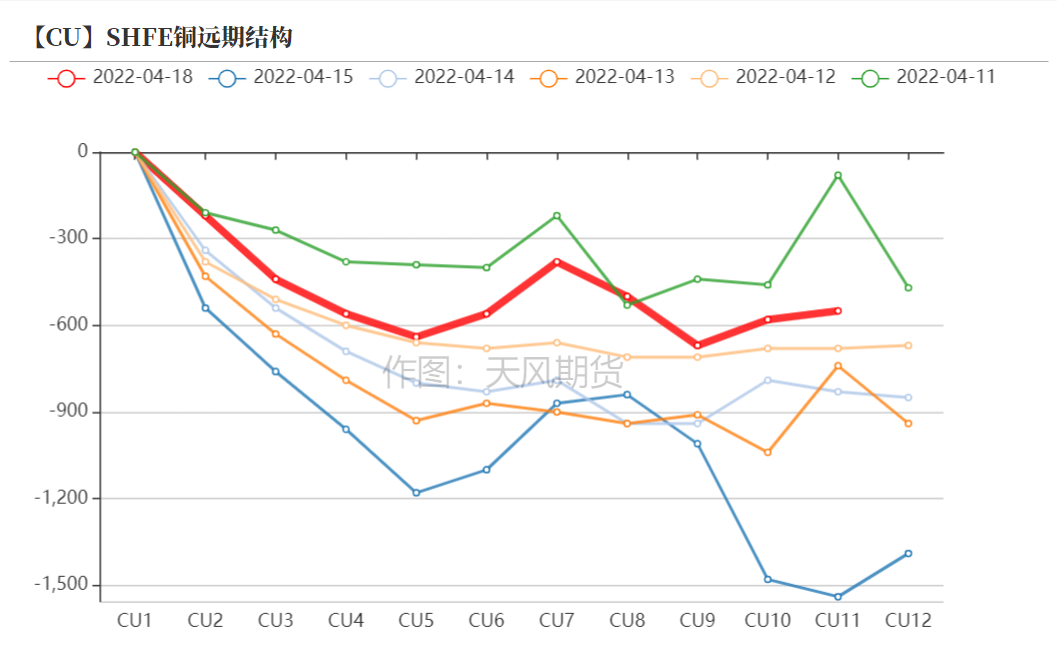

滬銅價差結構

* 上周,滬期銅換月前維持back結構,擴大至500-600元/噸左右的水平,預計換月後,back結構仍將持續。

* 上周,滬期銅維持震蕩上行,底部支撐表現良好。現貨市場,上周周後爲當月最後交易日,隔月基差倒掛持續並擴大至500元以上,令升水快速收窄,到最後交易日當日,已維持交割水平報價,平水銅一度出現小貼水。今日換月後,市場依然轉爲高升水報價,預計短期升水狀態將持續。

數據來源:SMM,天風期貨研究所

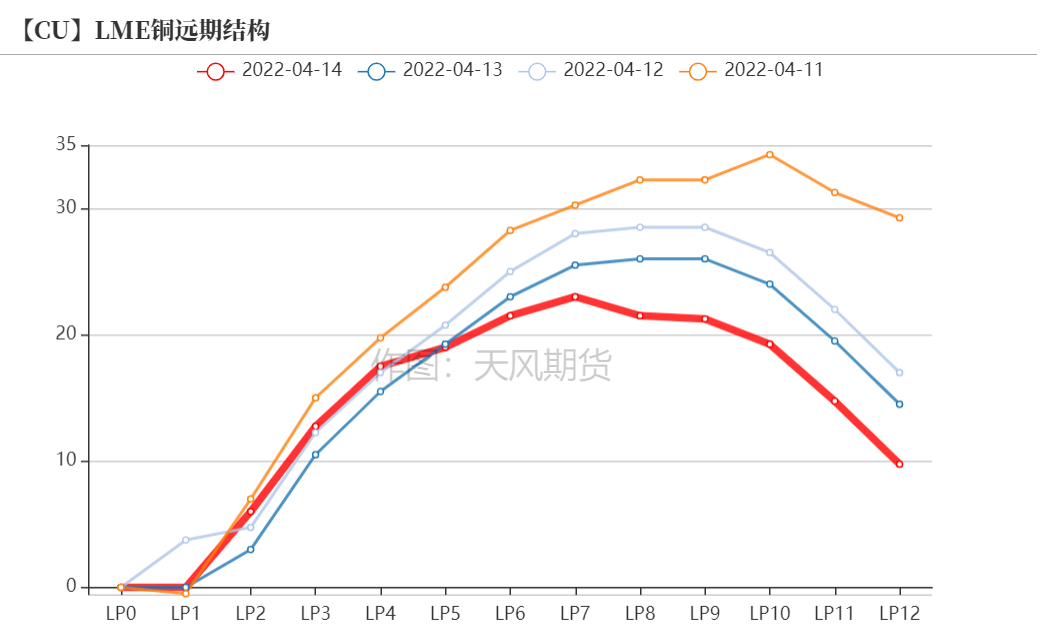

倫銅結構曲線

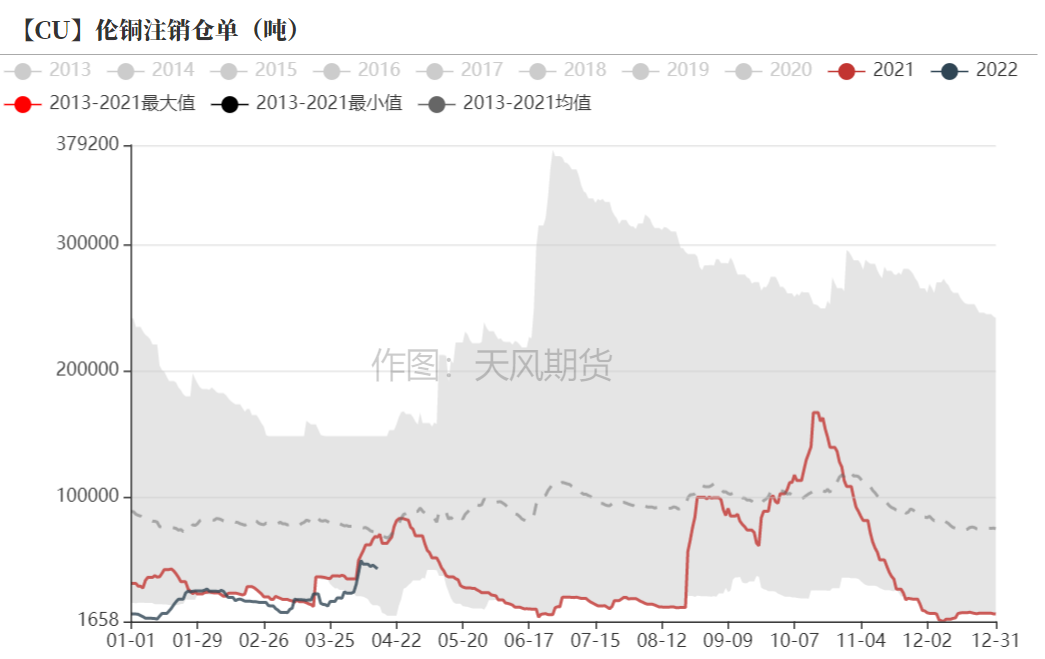

* 截至4月14日,倫銅庫存累積至11.07萬噸,較4月7日增加9.3%,較3月14日增加41.9%。本周,LME注冊倉單比例出現回升,注銷倉單比例出現回落。LME銅庫存增量依然來自於亞洲倉庫:截至4月14日,LME亞洲庫存累積至5.53萬噸,月環比增加149.72%,主要分布在釜山和高雄倉庫;歐洲庫存累積至2.54萬噸,月環比增加7.96%;而美洲庫存去化至2.54萬噸,月環比減少7.19%.

數據來源:Wind,天風期貨研究所

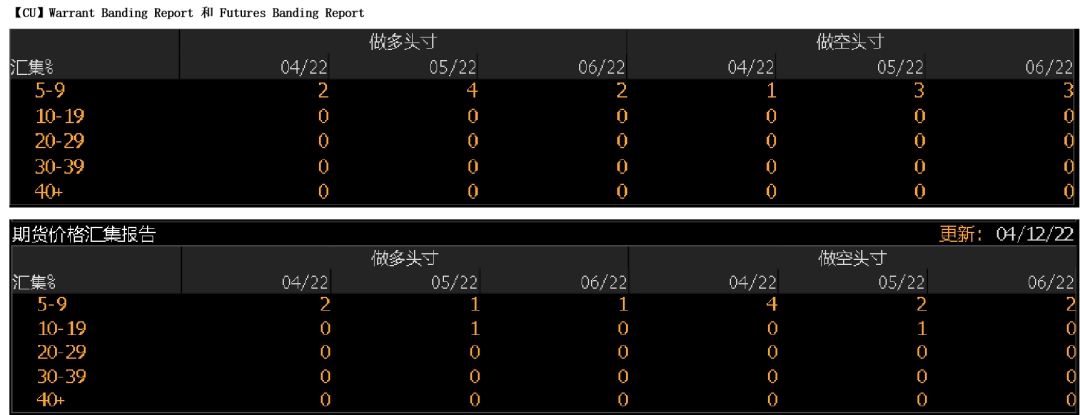

倫銅持倉與倉單集中度

* LME的Futures Banding Report顯示多頭持倉集中度有所下降,空頭持倉中短期持倉有所增加。

* Cash Report、Warrant Banding Report顯示市場集中度下降,空頭開始增加倉位。

數據來源:Bloomberg,天風期貨研究所

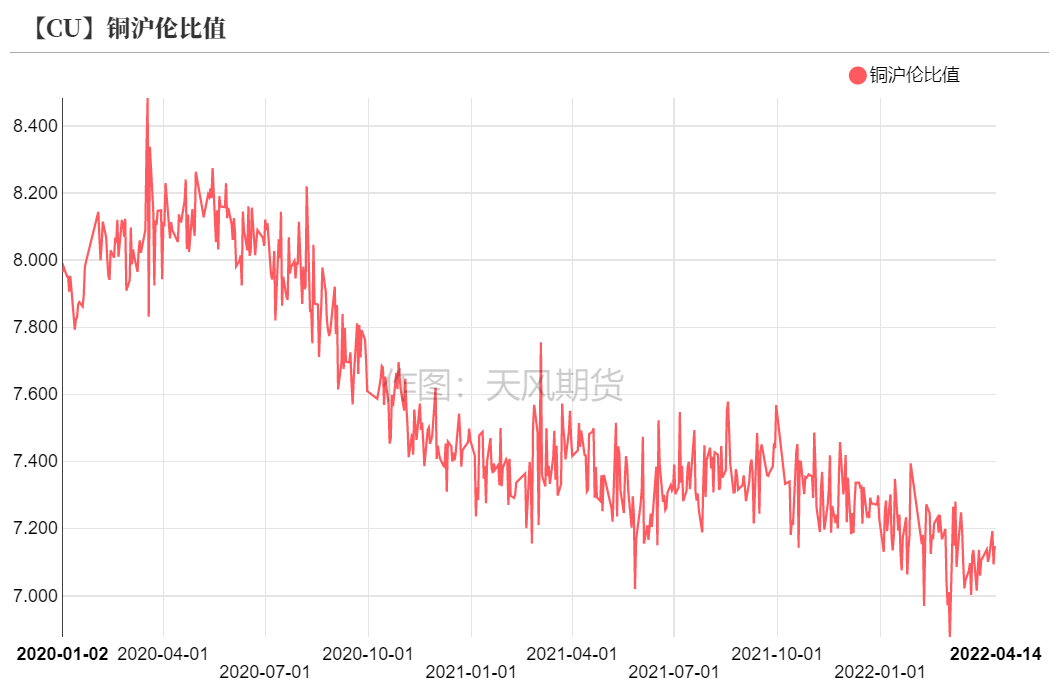

滬倫比值變動

* 本周,滬倫比值有所修復,進口虧損程度有所收窄,並一度窗口打開。洋山銅倉單報價10-30美元/噸,持平;提單報價12-29美元/噸,持平。當前進口虧損依然存在,但隨着比值修復,預計保稅區庫存有望下降,但考慮國內上海地區疫情情況,預計整體清關效率依然低下。

數據來源:天風期貨研究所

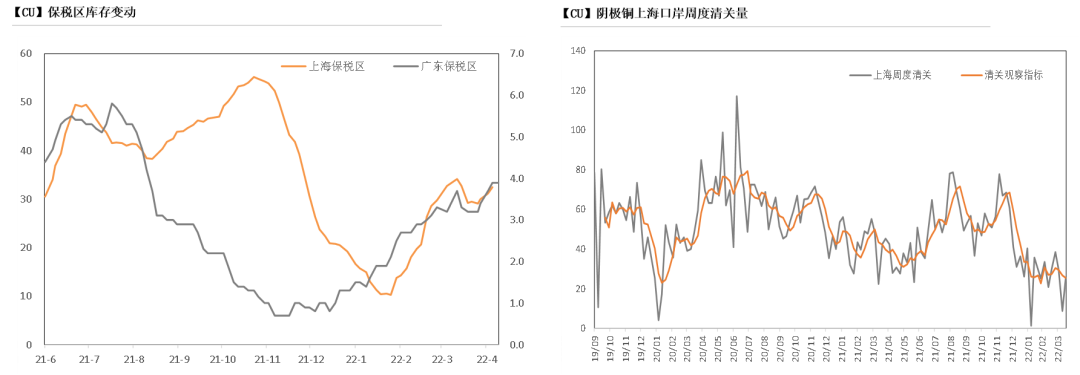

保稅區庫存變動以及上海口岸到港量

* 上周,隨着比價逐步修復,盡管清關量大幅上升,但由於到港量增加,令上海地區保稅區依然增加至32萬附近。上海地區由於疫情周度清關量增加至2.5萬噸左右,虧損程度有所減少。

數據來源:SHMET,天風期貨研究所

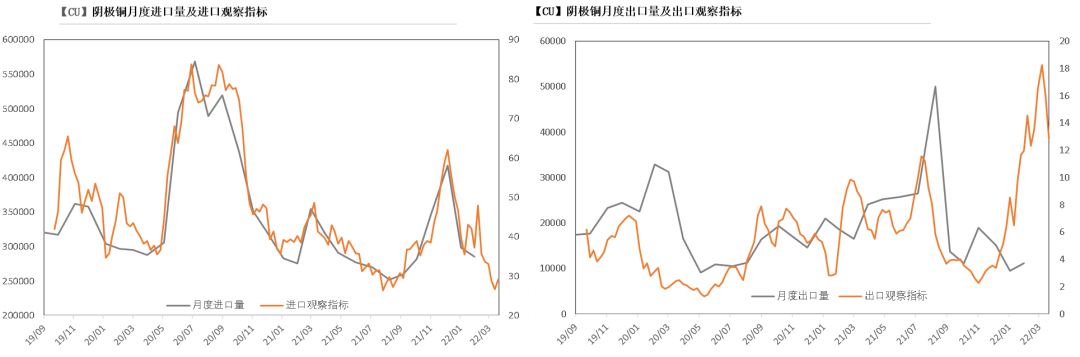

上海口岸周度清關及出口量

* 上周港船貨數量增加至4.09萬噸,周度出口量略增至0.75萬噸。

數據來源:SHMET,天風期貨研究所

月度進出口量及觀察指標

數據來源:SHMET,天風期貨研究所

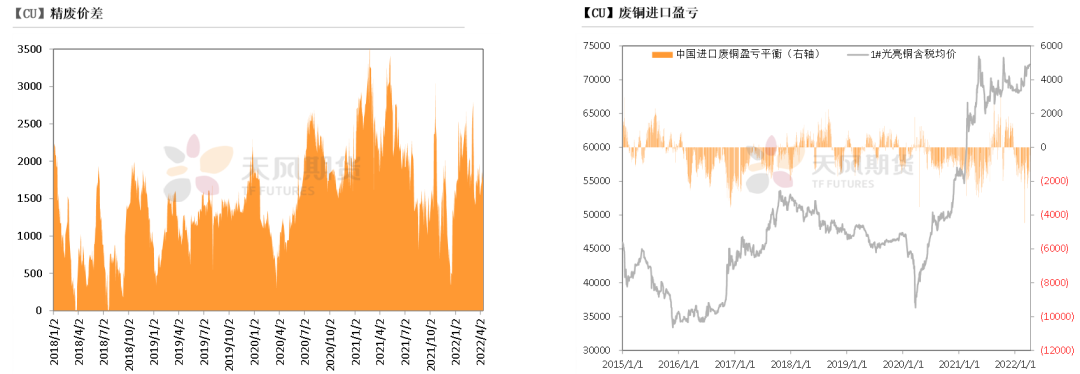

廢銅市場

* 本周精廢價差小幅下滑,極值在2000元/噸左右。銅價小幅反彈,廢銅供應緊缺情況略有放緩,跟漲不及,精廢價差略有收窄。另一方面,進口廢銅虧損大幅收窄至500元以內,也吸引部分進口貨源進入國內市場,印證國內廢銅供應緊張情況有所緩和。

數據來源:SMM,天風期貨研究所

下遊企業及終端

* 上周銅價反彈,疫情發酵的情況下,下遊開工及訂單情況如何呢?從市場部分企業反饋來看,具體如下:

* 漆包線:上周江浙滬地區疫情管控持續嚴格,區域內漆包線企業受到持續影響。據市場反饋,近期受居高的銅價及疫情影響,終端下單積極性大幅下降,漆包線訂單低於往年同期水平,且近期受銅杆採購成本大幅提升影響,漆包線企業利潤持續受到擠壓。不過,上周聽聞周尾已經有漆包線企業從上海提貨電解銅,銅杆供應緊張也稍有緩和,但受限於運輸時效及運輸成本的關系,整體生產仍受到一定的影響。

* 精銅制杆:根據SMM數據顯示,上周國內主要精銅杆企業周度開工率爲50.93%,較上周回升8.78百分比。開工率回升的主要原因是由於近期物流運輸受阻的情況有所好轉,部分持有通行證的企業可在上海上港、中儲倉庫提貨所致,電解銅庫存得到一定的補充。整體看,目前減產的銅杆企業仍居多,疫情對於採購運輸的影響仍在持續。消費方面,本周精廢銅杆價差擴大,對於精銅杆存在一定衝擊,且上漲的銅價也令下遊面臨資金的壓力,當前多以銷定產,原料庫存保持低位。

* 廢銅制杆:根據SMM數據顯示,上周廢銅杆企業本周開工率環比上升5.71%,增幅明顯。主因是政府高層發聲,要保障物流運輸順暢,整體採購運輸和發貨運輸有所改善,疊加廢銅杆的價差較大,相比精銅制杆,有較大的價差優勢,終端在高銅價的背景下,依然青睞於相對便宜的廢銅杆,訂單表現良好,共同促使廢銅制杆企業提高生產意願,前期部分已停產的企業在本周已復產,或正在對爐子點火升溫。江西地區保阻杆對滬銅當月合約貼水1350元/噸。後期來看,隨着廢銅原料的採購和物流運輸的改善,長期嚴重困擾廢銅制杆企業的原料和發貨問題有望逐漸得到緩解,預期將會大大提高廢銅制杆企業的開工積極性。

* 電線電纜:上周受疫情影響江浙地區線纜企業新增訂單持續減少,終端招標項目也漸漸冷清,新能源光伏、風電類訂單也因此受抑。從市場反饋來看,4月份訂單遠不及3月,房地產等工程類用線纜訂單表現低迷,疫情的影響加之過高的銅價令近期訂單持續下滑。

數據來源:SMM,天風期貨研究所

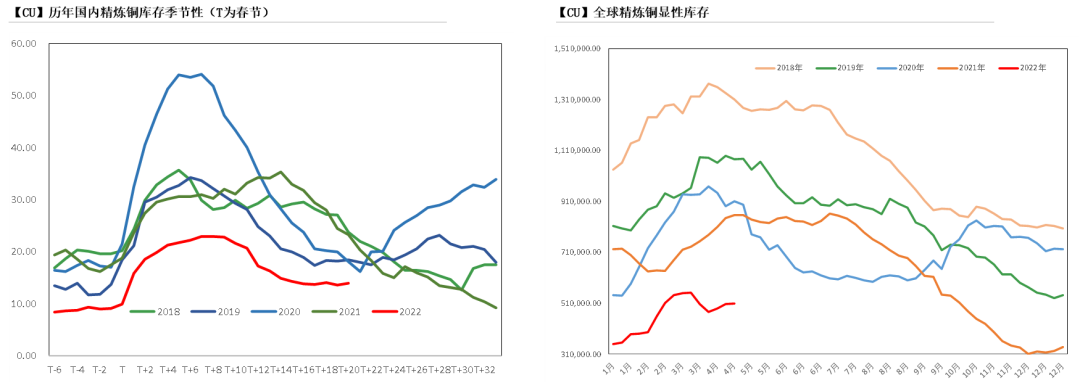

庫存變動

* 今年以來,無論是全球顯性庫存或是上期所庫存,從周期性同比來看,均明顯低於往年水平。不過,短時庫存降幅有所減少,並出現拐頭跡象,尤其國內因疫情發酵,影響物流運輸後,開始進而導致下遊消費下降,倉庫難以運轉,轉爲增加。

數據來源:SMM,Wind,天風期貨研究所

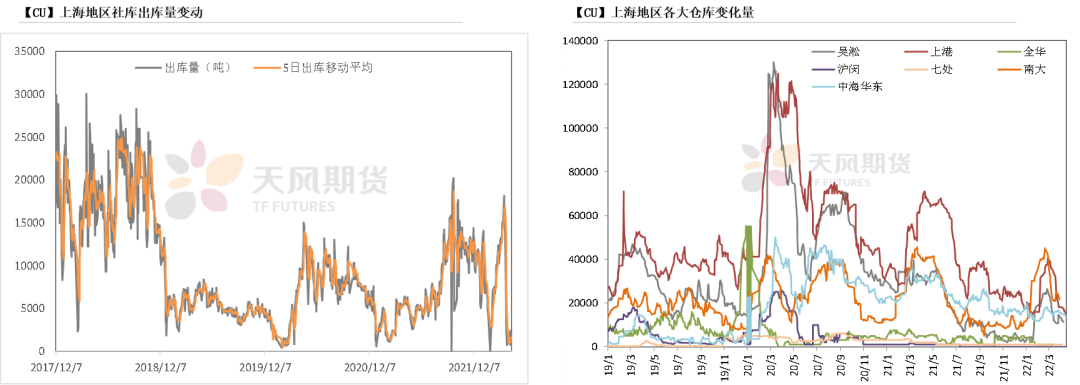

上海地區社會庫存

* 本周,上海地區社庫庫存增幅放緩,總量略降至6.2萬噸,由於疫情管控,上海地區倉庫已維持封閉狀態,進出庫量大幅下降,效率明顯下滑。從倉庫數據來看,上海地區倉庫倉庫減量主要來自於吳淞庫及上港庫、中海華東庫。

數據來源:鋼聯,天風期貨研究所

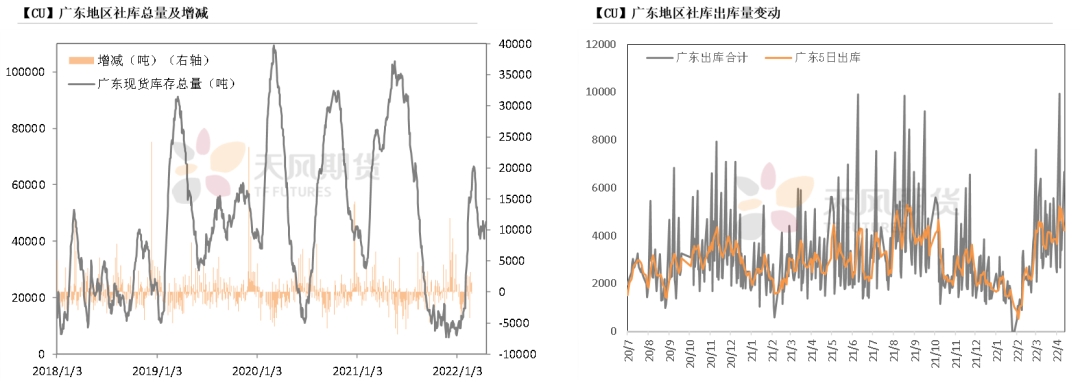

廣東地區社會庫存

* 本周,由於入庫量恢復正常,廣東地區庫存再度下降,總量降至4.6噸左右,粵儲830倉庫再度增加,不過從出庫量來看,日度出庫量增加較爲明顯,基本維持5000噸以上。

數據來源:鋼聯,天風期貨研究所

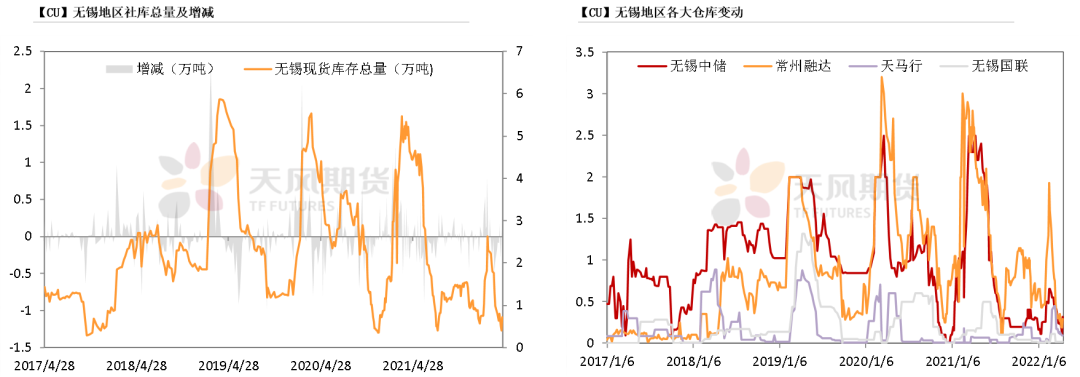

無錫地區社會庫存

* 本周,江蘇無錫地區庫存小幅增加至0.72萬噸,上海地區物流滯緩、倉庫難以流轉,導致下遊需求轉向江浙倉庫,但隨着蘇州、宜興等地出現零散疫情病例,開始實施嚴格管控,對當地物流流轉開始形成影響。

數據來源:鋼聯、天風期貨研究所

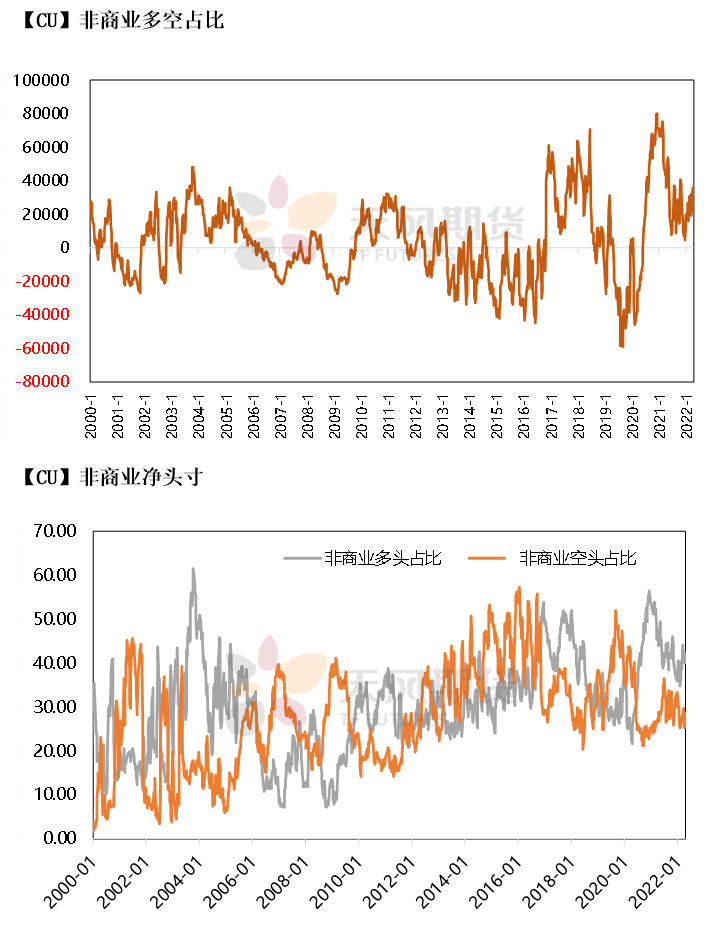

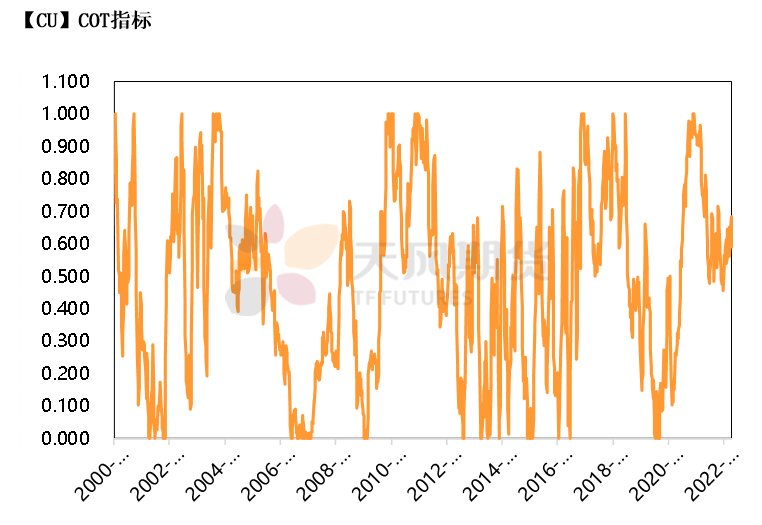

CFTC持倉

* 從4月12日的CFTC持倉來看,非商業多頭與空頭持倉佔比分別爲40%、28.6%,多頭減少2%,空頭增加3.3%。

* 非商業淨多頭持倉爲23350張,COT指標爲0.592,空頭操作積極性有所增加。

數據來源:Wind,天風期貨研究所

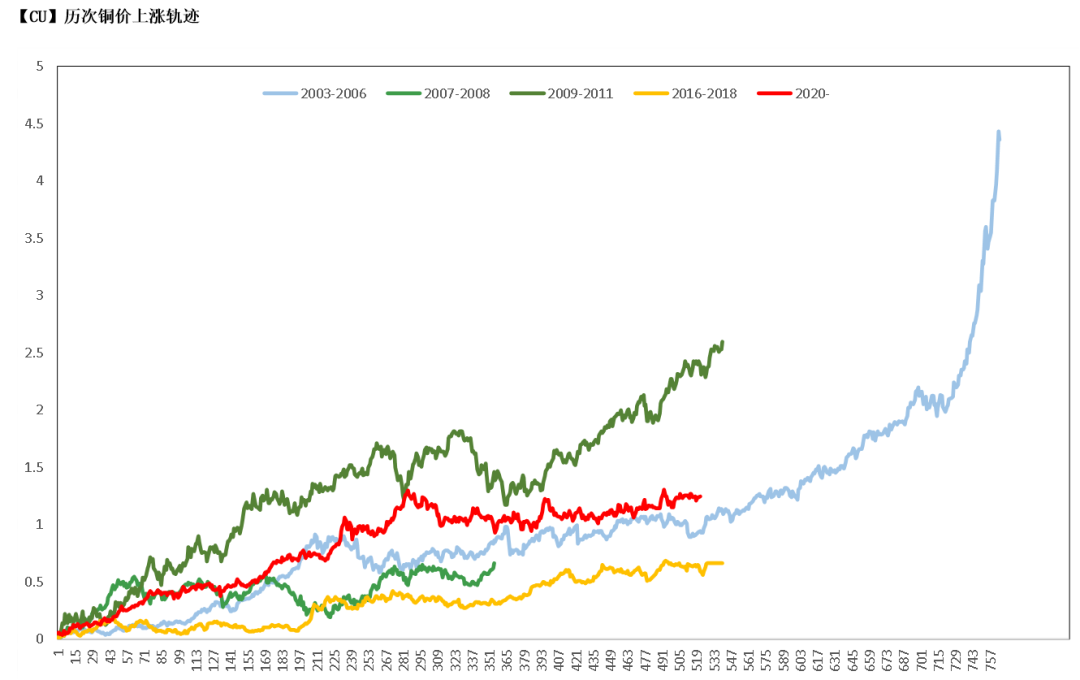

與歷史經驗相比

數據來源:Wind,天風期貨研究所