簡

簡 繁

繁本周觀點

上周銅價出現回調,目前風險釋放或接近尾聲,可能暫時轉入區間震蕩,但並不改變對其震蕩偏強的總體判斷,銅價依然在路上;

銅價的回調在於遭受了雙重壓制,一方面上周歐美央行態度幾乎全部轉鷹,美聯儲在此前的鷹派論調上更進一步,市場開始預期5月開始連續3次50BP的加息,歐央行也在開始尋求今年內加息並且結束淨資產買入;另一方面,國內疫情管控範圍更、措施更加嚴格,使得市場擔憂國內經濟後續能否完成今年既定目標,畢竟包括出口、消費、生產在內的諸多環節在嚴格的管控政策下容易遭受幹擾;我們認爲如果僅僅只有來自於海外央行鷹派的壓力,銅價的回調幅度不至於如此,這在今年已經反復進行過壓力測試,而對中國需求的擔憂才是推動銅價下跌的更大動力;

目前倫銅價格已經回吐了3月以來的全部漲幅,滬銅部分回吐了3月漲幅,對應的是3月前尚未復蘇的消費水平,從這一點上看,本輪風險釋放可能已經接近尾聲,銅價可能轉入區間震蕩;後續向上的驅動,可能需要結合疫情防控政策的動態變化、對全年經濟工作目標的定性,以及微觀上需求的印證三個方面來考量;目前微觀層面表現尚可,銅價回落+部分地區物流邊際修復可能激發此前後置需求的體現,從全年需求來看,國內大幅度下調經濟增長目標的可能性較小,因此我們仍然相對樂觀;

基本面上,現貨市場,上周換月後,市場維持升水出貨,但由於消費略疲弱,日內升水收窄明顯,直至周後有消息稱江西地區亦將開始因疫情進行物流等管控,部分原本轉向江西、廣東地區接貨下遊轉向常州無錫等地接貨,導致常州等地升水推升明顯,與上海地區極值價差在200-300元以上,短期地區間價差將表現更爲明顯。整體看,國內庫存絕對水平偏低,支撐國內現貨維持升水狀態,海外在LME倉庫累背景下壓力增強,比價有望逐步修復。預計保稅區庫存有望下降,但考慮國內上海地區疫情情況,預計整體清關效率依然低下。下遊受疫情影響較大,訂單普遍出現下滑,消費較爲疲軟。不過,從庫存來看,國內各地庫存依然維持相對低位。

周度基本面情況

主要礦企新聞更新

* 【紫金礦業將投資蒙古Kharmagtai銅金礦】紫金礦業表示,將分三步投資獲得Xanadu Mines19.99%股權、Kharmagtai銅金礦項目45.9%的權益。Kharmagtai是蒙古南戈壁省(Omnogovi)正在開發的高品位露天銅金項目。據XanaduMines2021年報,Kharmagtai礦估計擁有293萬噸銅和780萬盎司(即243噸)黃金。

* 【MMG旗下祕魯Las Bambas銅礦將因抗議再度暫停運營】4月14日祕魯Fuerabamba社區和Huancuire社區成員進入Las Bambas銅礦抗議其未遵守社會投資承諾。出於安全考慮,Las Bambas銅礦4月20日後將暫停銅生產。相關人員已於4月16日舉行會議,然而並未就結束僵局達成決議。Las Bambas銅礦佔全球銅供應的2%,經常受到附近貧困社區幹擾。該礦曾於今年3月因道路封鎖被迫放緩運營。

* 【BHP下調2022財年銅指導量】BHP2022年一季度銅產量36.97萬噸,同比下降6%,環比增長1%。2022財年銅指導產量自159 -176萬噸下調至157-162萬噸。其中智利Escondida銅產量爲22.64萬噸,產量受新冠疫情、道路封鎖、礦石品位下降等影響而下降,2022財年銅指導產量自102-108萬噸下調至100-103萬噸;智利Pampa Norte銅產量6.82萬噸,同比增加31%,主因其子礦山Spence產量持續增長;祕魯Antamina(34%)銅權益產量3.61萬噸;澳大利亞Olympic Dam銅產量3.9萬噸,一季度完成計劃的冶煉廠檢修後,產量增加。

* 【Rio Tinto2022年一季度銅產量同比增長4%】Rio Tinto2022年一季度銅產量爲12.5萬噸,同比增長4%,環比減少5%。2022年銅指導產量爲50-57.5萬噸。其中美國Kennecott銅產量爲4.71萬噸,因銅礦石品位和回收率提高而同比增加42%;智利Escondida銅礦(30%)銅權益產量爲6.82萬噸,新冠疫情、道路封鎖以及球磨機計劃檢修時間延長等導致產量下降;蒙古Oyu Tolgoi銅礦(34%)銅權益產量爲1.02萬噸,下降的銅品位和回收率以及計劃的選礦廠停產致其產量下降。

數據來源:網絡,天風期貨研究所

銅精礦/粗銅加工費

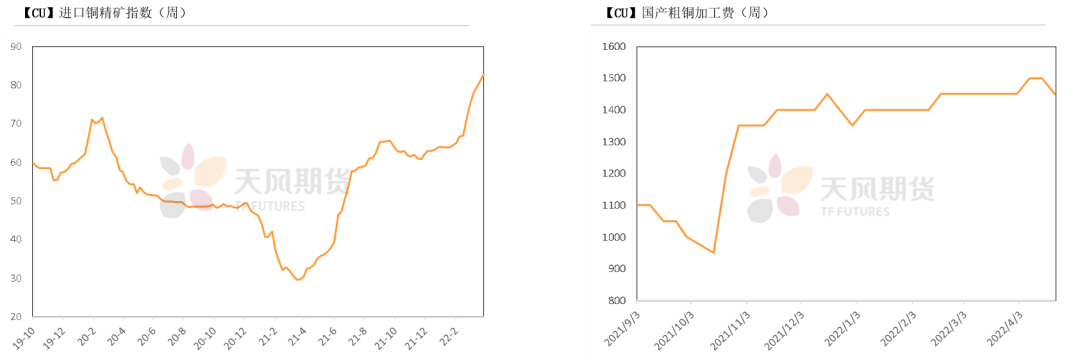

* 銅精礦方面,進口銅精礦標準幹淨礦TC周均價爲82.63美元/噸,較前一周上漲1.87美元/噸。市場銅礦持續寬鬆。本周國產粗銅(CU≥97%)加工費價格爲1400-1500元/噸,環比較上周下跌50元/噸;進口粗銅(現貨)的加工費爲CIF 150-160美元/噸,環比持平。本周銅礦TC依然如預期繼續上漲,周內市場成交較爲清淡,但整體成交重心持續上移,市場80低位成交所有增多,且聽聞已有80中位數字的成交,船期則依舊集中於5-6月份,部分特殊礦種的現貨可成交TC已達到100美元以上。據悉冶煉廠二季度備庫基本完成,隨着TC快速的上行,貿易商零單報盤有所減少,多以執行長單爲主,而國內冶煉廠在二季度備貨基本完成的情況下整體採購意願不強,銅精礦市場供需整體依舊偏向寬鬆預期。

數據來源:SMM,天風期貨研究所

銅精礦港口數據

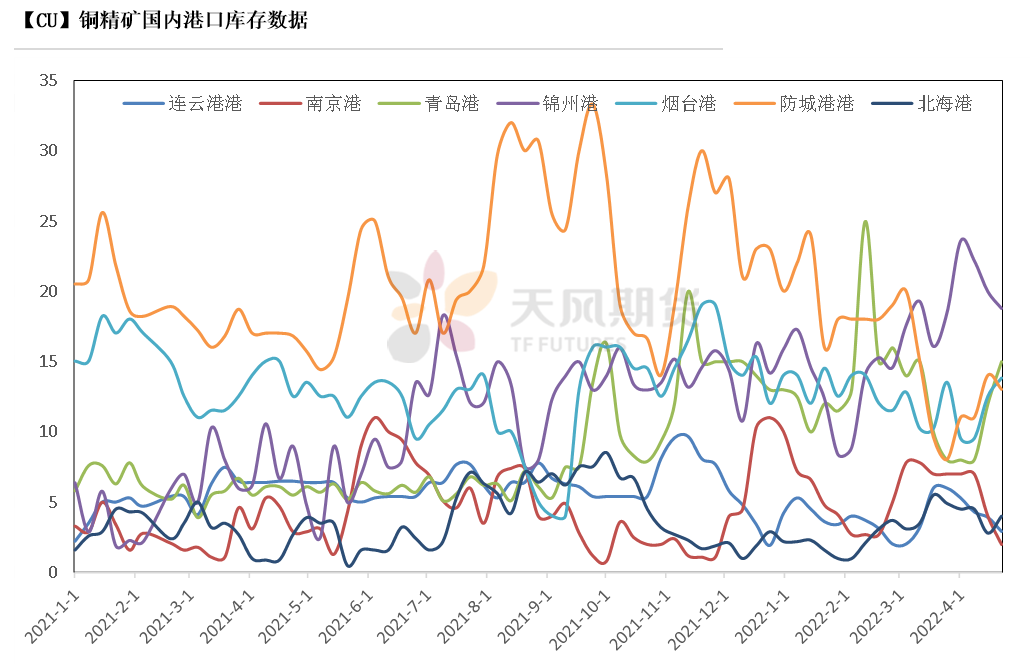

* 本周,中國7個主流港口銅精礦庫存69.5萬噸,較上周增加0.5%,變動量有限。防城港及青島港均出現下降,其餘港口庫存均略有增加。

數據來源:鋼聯,天風期貨研究所

冶煉利潤

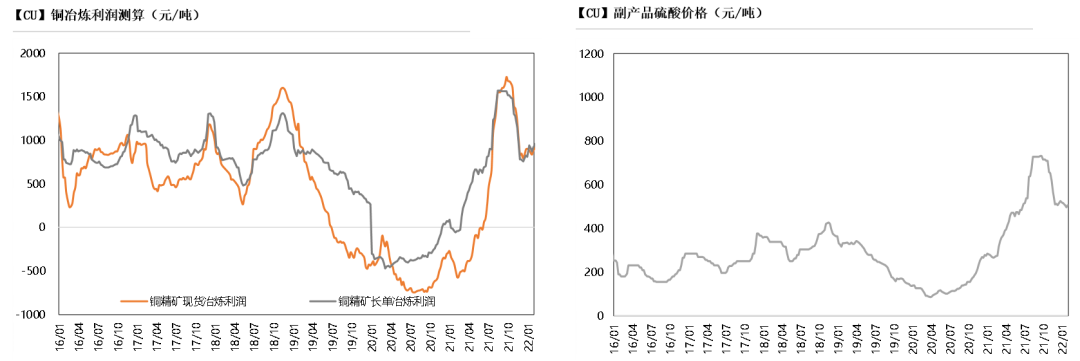

* 銅精礦現貨與長單冶煉利潤維持穩定,在2500元/噸左右水平。銅精礦加工費TC繼續走高,在當前利潤水平下,冶煉廠依舊維持較大動力生產。進入4月,部分煉廠進入檢修期,預計產量出現一定下降。另一方面,疫情發酵令江浙滬下遊收到拖累,消費較爲疲軟,後期需要關注煉廠成品庫存及社庫庫存變動。

數據來源:SMM,天風期貨研究所

滬銅價差結構

* 上周,滬期銅換月後維持back結構,略收窄至300元/噸左右的水平,預計5月交割前back仍有望擴大。

* 上周,滬期銅衝高回落,箱體底部支撐依然良好。現貨市場,上周換月後,市場維持升水出貨,但由於消費略疲弱,日內升水收窄明顯,直至周後有消息稱江西地區亦將開始因疫情進行物流等管控,部分原本轉向江西、廣東地區接貨下遊轉向常州無錫等地接貨,導致常州等地升水推升明顯,與上海地區極值價差在200-300元以上,短期地區間價差將表現更爲明顯。

數據來源:SMM,天風期貨研究所

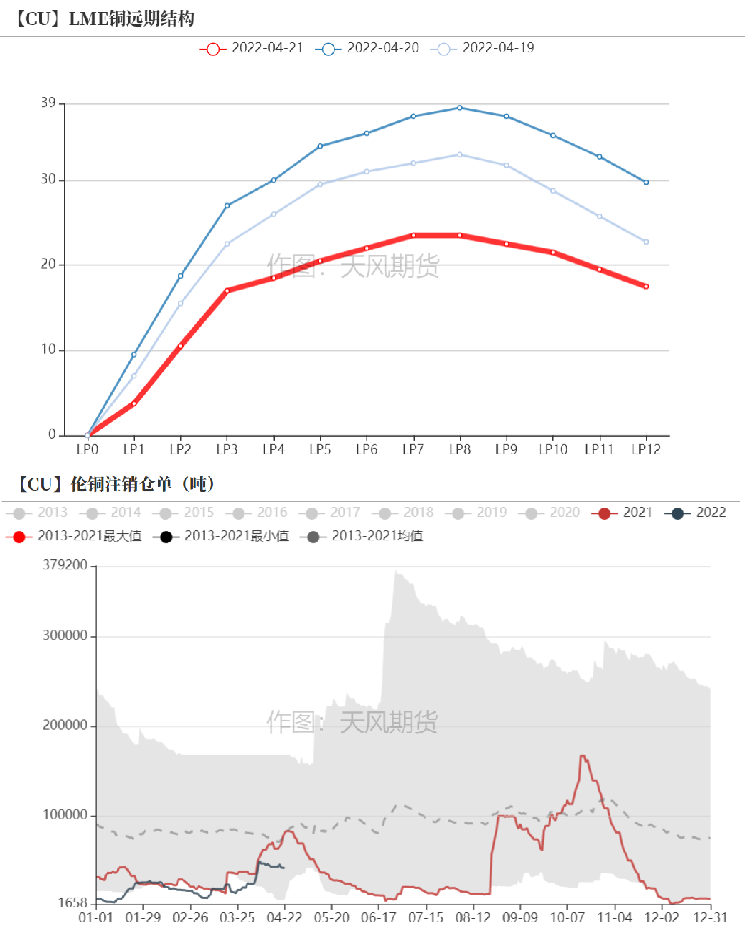

倫銅結構曲線

* 截至4月14日,倫銅庫存累積至13.7萬噸,較4月14日增加2.7萬噸。本周,LME注冊倉單比例降至31%左右,注銷倉單比例出現回落。LME銅庫存增量依然來自於亞洲倉庫,主要分布在釜山、光陽和高雄倉庫,鹿特丹增幅亦明顯。

數據來源:Wind,天風期貨研究所

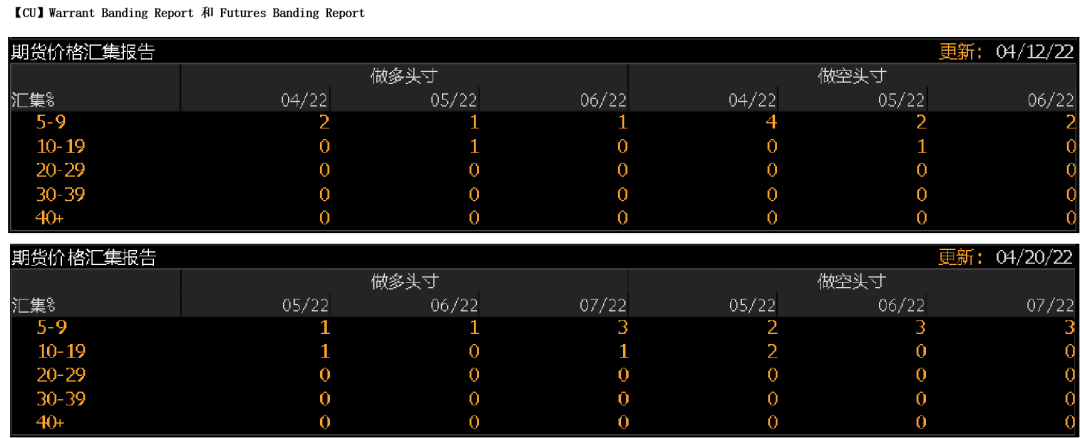

倫銅持倉與倉單集中度

* LME的Futures Banding Report顯示多頭持倉集中度有所下降,空頭持倉也開始調整至更遠期。

* Cash Report、Warrant Banding Report顯示市場集中度下降,空頭開始增加倉位。

數據來源:Bloomberg,天風期貨研究所

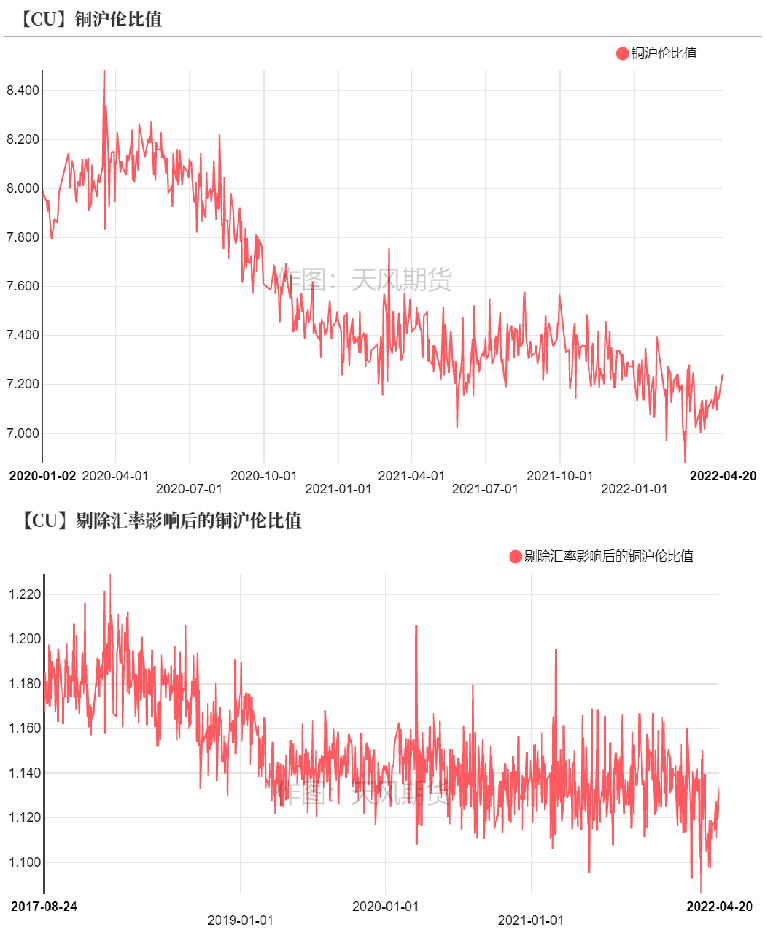

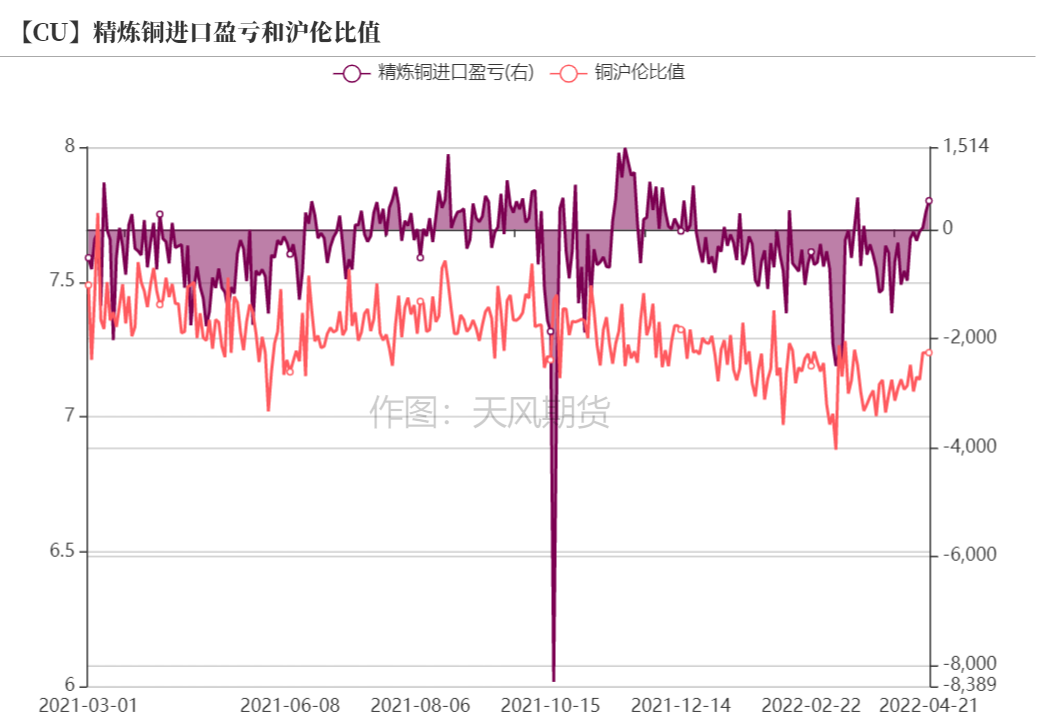

滬倫比值變動

* 本周,滬倫比值有所修復,進口虧損程度有所收窄,並一度窗口打開。洋山銅倉單報價13-35美元/噸,上漲1美元/噸;提單報價12-32美元/噸,環比上漲1美元/噸。整體看,國內庫存絕對水平偏低,支撐國內現貨維持升水狀態,海外在LME倉庫累積背景下壓力增強,比價有望逐步修復。預計保稅區庫存有望下降,但考慮國內上海地區疫情情況,預計整體清關效率依然低下。

數據來源:天風期貨研究所

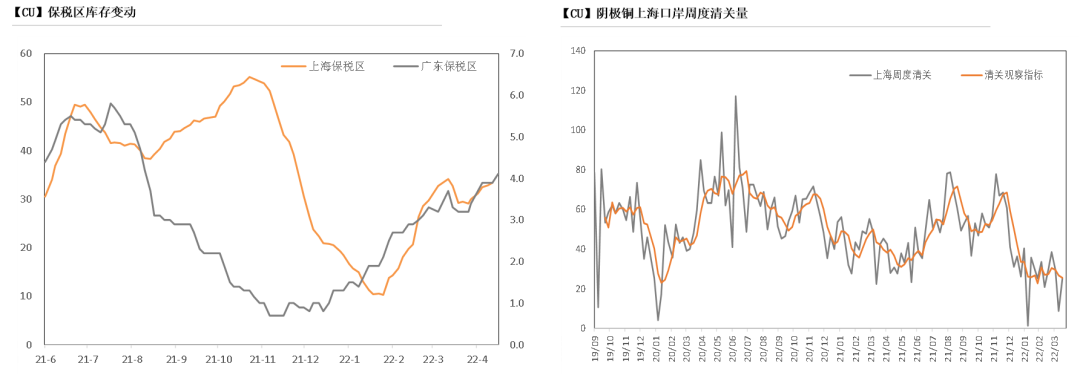

保稅區庫存變動以及上海口岸到港量

* 上周,隨着比價逐步修復,盡管清關量繼續增加,不過由於到港量高企,令上海地區保稅區依然增加至33.4萬附近。上海地區由於疫情周度清關量增加至3.56萬噸左右,虧損程度有所減少。

數據來源:SHMET,天風期貨研究所

上海口岸周度清關及出口量

* 上周港船貨數量增加至4.24萬噸,周度出口量略增至0.31萬噸。

數據來源:SHMET,天風期貨研究所

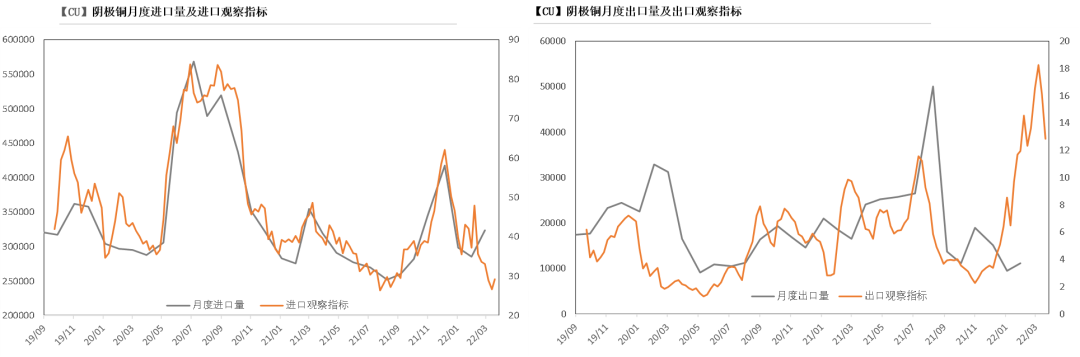

月度進出口量及觀察指標

數據來源:SHMET,天風期貨研究所

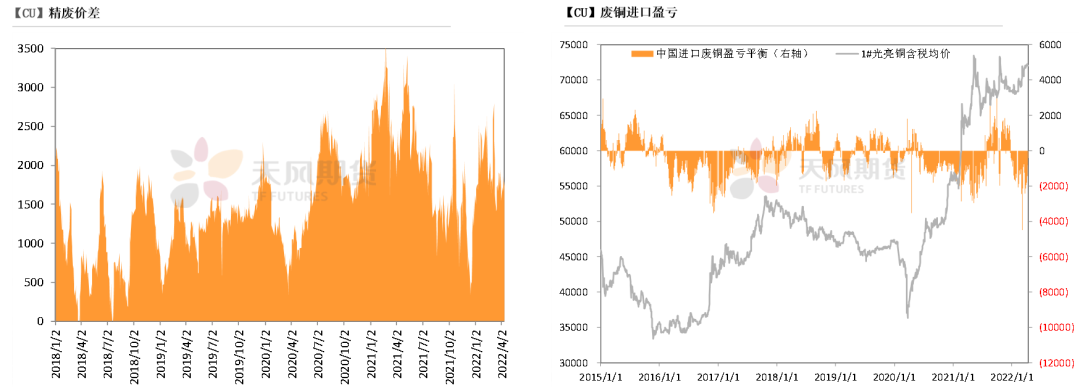

廢銅市場

* 本周精廢價差維持穩定,極值在2000元/噸左右。銅價衝高回落,廢銅供應緊缺情況略有放緩,精廢價差基本穩定。另一方面,進口廢銅虧損再度擴大至1500元左右,進口貨源進入國內市場幅度略有放緩。

數據來源:SMM,天風期貨研究所

下遊企業及終端

* 上周銅價衝高回落,疫情發酵的情況下,下遊開工及訂單情況如何呢?從市場部分企業反饋來看,具體如下:

* 漆包線:上周漆包線企業訂單較差。漆包線方面訂單下滑明顯,當前物流受阻對於發貨的影響極大,終端家電、電動工具、汽車等行業訂單均表現不佳。居高的銅價令下遊下單更加謹慎,多以逢低剛需採購爲主,採購數量明顯下滑。據了解,少量企業4月產量同比下滑將超20%,持續走高的銅價令終端再度陷入觀望。

* 精銅制杆:從生產情況來看,上周銅杆企業原料庫存緊張程度持續緩和,目前僅有兩家企業處於停產中,預計下周也將逐步復產。另外,目前減產較爲嚴重的企業主要集中在宜興地區,主因當地防疫政策嚴格,物流運輸時效受影響較大。同時,目前華東地區電解銅貨源緊張,致使現貨市場升水較高,且加上翻倍的運費,銅杆企業生產成本仍較高。目前銅杆廠多數以保證老客戶供應爲主,開滿生產的情況較少。

* 廢銅制杆:根據SMM數據顯示,上周廢銅制杆企業開工率爲 52.11%,環比上升4.71%,生產、復產意願繼續提高,主因是除上海等疫情相對嚴重的區域外,其他區域物流運輸逐漸正常化,廢銅原料運輸、供應和成品發貨問題明顯緩解,繼續有部分已停產企業於本周復產,且也有在產企業開始提高產能利用率。

* 電線電纜:上周線纜企業訂單都受到明顯的影響。江浙地區線纜企業新增訂單持續減少,電力行業終端招標項目冷清、房地產工程類需求不好、新能源光伏、風電類訂單均受到抑制。而受銅價處於7.5萬左右的高位抑制,以及消費處於疫情尾聲的弱復蘇階段,本周下遊線纜企業整體訂單並未明顯好轉,提貨速度較爲緩慢。

數據來源:SMM,天風期貨研究所

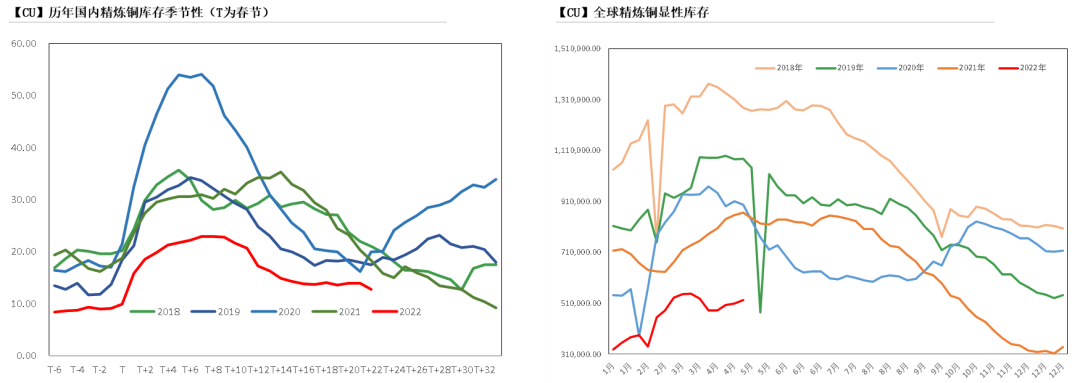

庫存變動

* 今年以來,無論是全球顯性庫存或是上期所庫存,從周期性同比來看,均明顯低於往年水平。不過,國內外庫存開始出現分化,LME庫存明顯增加,且均在亞洲庫及鹿特丹。

數據來源:SMM,Wind,天風期貨研究所

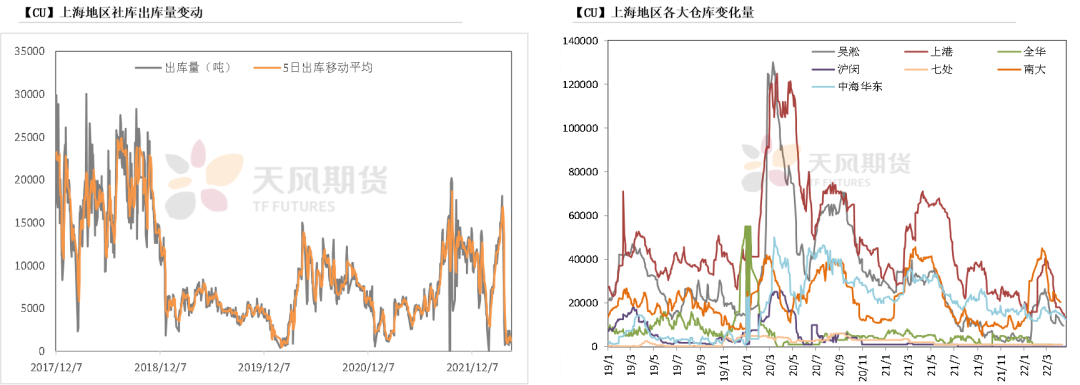

上海地區社會庫存

* 本周,上海地區社庫庫存增幅放緩,總量略降至5.6萬噸,由於疫情管控,上海地區倉庫已維持封閉狀態,進出庫量大幅下降,效率明顯下滑。從倉庫數據來看,上海地區倉庫倉庫減量主要來自於吳淞庫及上港庫、中海華東庫,日度出庫量基本維持在1000噸以上。

數據來源:鋼聯,天風期貨研究所

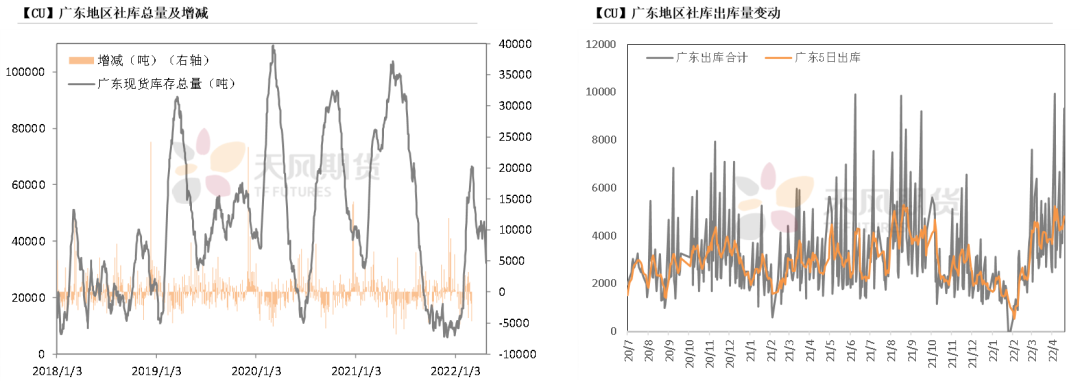

廣東地區社會庫存

* 本周,由於入庫量恢復正常,廣東地區庫存再度下降,總量降至3.2噸左右,日度出庫量極值逼近一萬噸。浙江地區轉向廣東及江西等地消費,推升廣東地區升水小幅上漲,與上海地區價差在250元/噸左右。

數據來源:鋼聯,天風期貨研究所

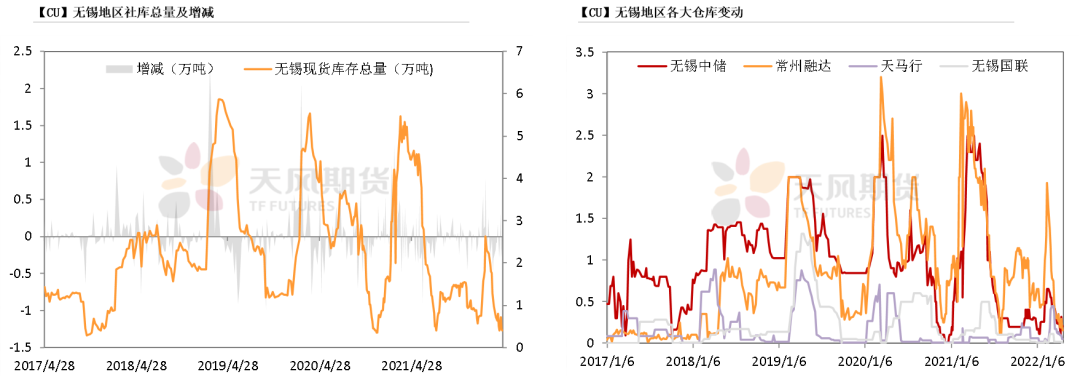

無錫地區社會庫存

* 本周,江蘇無錫地區庫存下降至0.41萬噸,上海地區物流滯緩、倉庫難以流轉,導致下遊需求轉向江浙倉庫,但隨着蘇州、宜興等地出現零散疫情病例,開始實施嚴格管控,對當地物流流轉開始形成影響。不過從倉庫來看,融達庫出現下降,中儲庫存小幅增加。這也意味着,當地無錫以及常州地區銅現貨升水依然將維持較高水平。

數據來源:鋼聯、天風期貨研究所

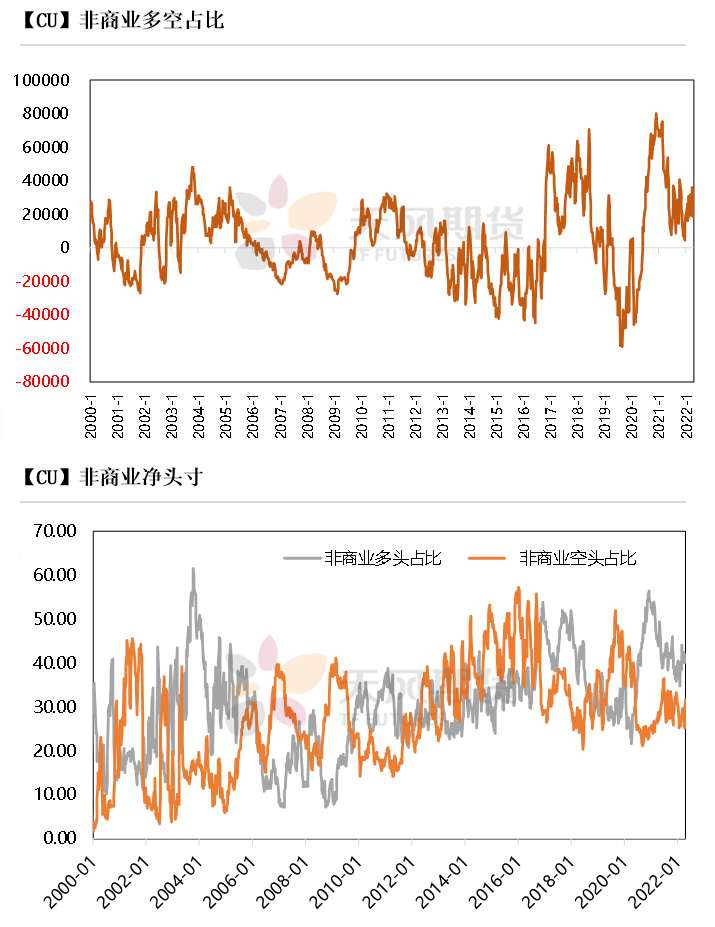

CFTC持倉

* 從4月19日的CFTC持倉來看,非商業多頭與空頭持倉佔比分別爲40.8%、31.6%,多頭增加0.8%,空頭增加3%。

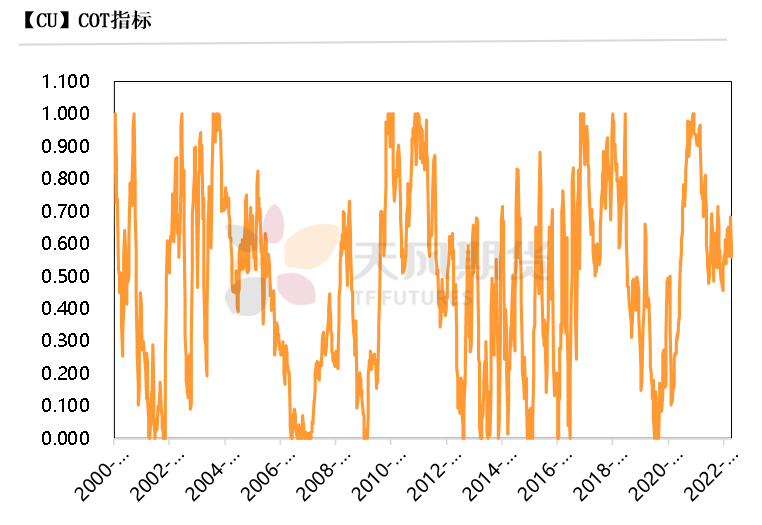

* 非商業淨多頭持倉爲18840張,COT指標爲0.559,空頭操作積極性有所增加。

數據來源:Wind,天風期貨研究所

與歷史經驗相比

數據來源:Wind,天風期貨研究所