簡

簡 繁

繁本周觀點

上周銅價震蕩整理並略有回升,與我們周報中的觀點吻合,我們認爲銅價仍有回升空間;

近期海外稍顯平靜,一方面對於加息路徑的預期暫時沒有更加鷹派,在鮑威爾的多次表態之後,市場接受了未來兩次均爲50BP的預期,暫時不急於爲75BP定價,另一方面歐央行表示可能提前加息並退出負利率,也使得歐元走強美元承壓,此前美元連續快速拉升所抑制的金屬價格得以有所回歸;

國內在上周4月各項數據公布後,迎來了LPR利率的下調,我們上周指出,如果4月是全年的底部,那麼後續恢復的斜率非常關鍵,而制約斜率的兩個約束在於國內政策釋放的空間和疫情局勢的鬆緊。由於最近美元及美債收益率上行放緩,給予國內政策更多釋放空間,可以對政策層面的約束的打開持有更多一些的預期;

從需求的角度而言,無論是中觀還是微觀,環比都有一定程度的改善,雖然同比依然不如去年,但是如果上海疫情好轉的趨勢不改變,同比回升至接近去年的水平是大概率事件,因此接下來可能對於銅是一段相對友好的時間窗口:海外通脹和加息預期暫時平靜、國內政策空間打開、疫情整體向好、需求逐步改善;

基本面上,本周銅精礦現貨市場交投活躍度依舊有限,整體詢報盤船期繼續逐漸向三季度靠攏。買賣雙方依舊存在分歧,買方因庫存偏高堅持80附近還盤;但賣方考慮國內煉廠集中檢修期及部分冶煉廠復產,後期市場需求回暖,信心增加。後期需關注Antofagasta與中國及日本冶煉廠開展的半年度及年度長單談判。上周,滬期銅弱勢整理,換月後進口窗口再度關閉,持貨商因臨近長單交割,堅挺報價,一度伺機收貨,周後隨着交投趨弱,升水幅度略有收窄,本周臨近月末,周前與周後或兩極分化,下月及當月貨源價差逐步拉開,預計票據價格相對吃香。

周度基本面情況

主要礦企新聞更新

* 【MMG旗下祕魯Las bambas銅礦工人宣布遊街抗議】MMG旗下祕魯Las Bambas銅礦工人於5月19日舉行遊行及絕食抗議。附近社區成員於4月20日開始的阻止Las Bambas採礦運營的抗議活動,目前已影響約9000名MMG工人正常工作。

* 【OZ Minerals籤署收購南澳大利亞Kalkaroo項目的期權協議】OZ Minerals宣布已與Havilah Resources籤署有條件的約束性條款,其中包括收購南澳大利亞Kalkaroo 銅金礦項目的選擇權。該項目現處於預可行性研究階段,可能是澳大利亞最大的未開發露天銅金礦牀之一。

* 【Kaz Minerals2022年一季度銅產量同比增加24%】Kaz Minerals2022年第一季度銅總產量爲8.99萬噸,同比增加24%,環比增加20%。主要受益於Aktogay擴建的第2座硫化物選礦廠Sulphide2產量增加。

* 【智利制憲委員會否決銅礦國有化提議】上周六,智利制憲會議否決了賦予國家對鋰、稀有金屬和碳氫化合物的獨家採礦權以及銅礦的多數股權的提議。另外,大會批準了一項禁止在冰川進行所有採礦活動及擴大受保護的土地來修復對環境的損害和採礦發生的有害影響的禁令。相關投票已於周六結束,負責對提案文本進行微調的新委員會將於周一接手。智利憲法草案將於7月初提交,公民將在9月4日投票表決。

數據來源:網絡,紫金天風期貨研究所

銅精礦/粗銅加工費

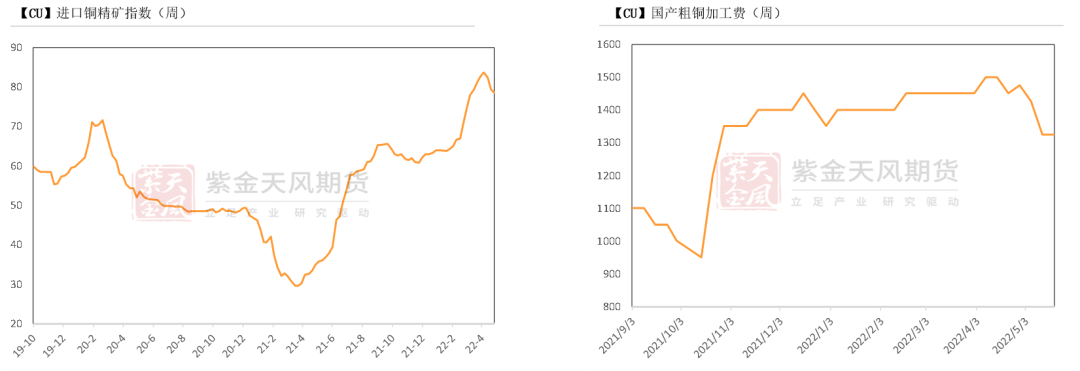

* 銅精礦方面,進口銅精礦標準幹淨礦TC周均價爲78.56美元/噸,較前一周下跌0.72美元/噸。本周國產粗銅(CU≥97%)加工費價格爲1100-1550元/噸,環持平;進口粗銅(現貨)的加工費爲CIF140-160美元/噸,環比持平。本周銅精礦現貨市場交投活躍度依舊有限,整體詢報盤船期繼續逐漸向三季度靠攏。買賣雙方依舊存在分歧,買方因庫存偏高堅持80附近還盤;但賣方考慮國內煉廠集中檢修期及部分冶煉廠復產,後期市場需求回暖,信心增加,故報盤集中在70高位。隨着山東祥光的復產,市場整體供需逐漸回到相對平衡的狀態,但市場並未出現超預期的需求表現。港口庫存也隨着國內檢修以及山東冶煉廠備貨行情下呈現累庫跡象。後期需關注Antofagasta與中國及日本冶煉廠開展的半年度及年度長單談判。

數據來源:SMM,紫金天風期貨研究所

銅精礦港口數據

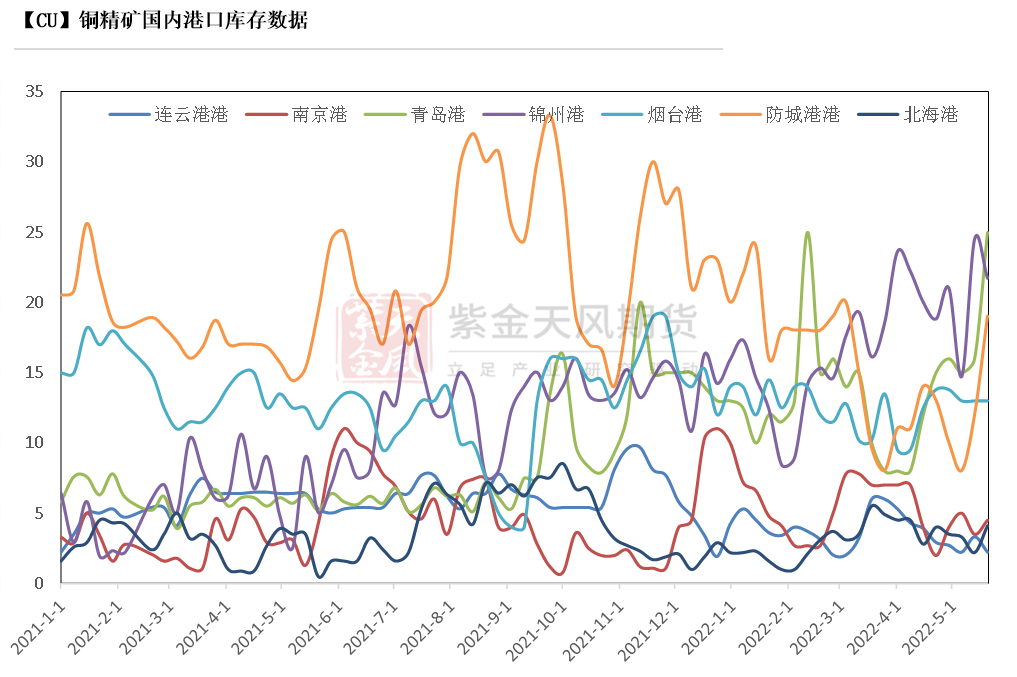

* 本周,中國7個主流港口銅精礦庫存74.5萬噸,較上周增加21.7%。分倉庫來看,錦州港與防城港出現明顯激增,僅有北海港及南京港出現下降。

數據來源:鋼聯,紫金天風期貨研究所

冶煉利潤

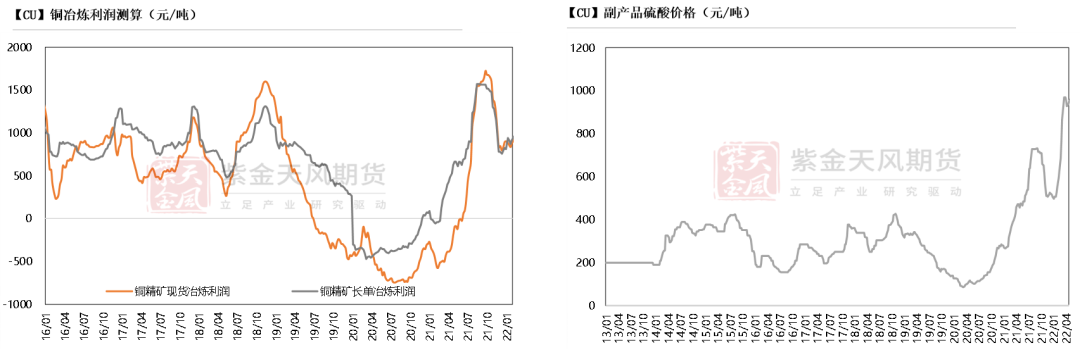

* 銅精礦現貨與長單冶煉利潤依然維持在3000元/噸左右水平。總體來看,盡管山東兩家冶煉廠都將在5-6月份逐漸復產, 但5月國內冶煉廠進入集中檢修期,包括赤峯雲銅,東南銅業,紫金銅業,大冶有色,銅陵金冠等冶煉廠紛紛進入檢修,預計5產量依然將是年內低位。硫酸價格的持續上漲,也使得煉廠利潤明顯增加。

數據來源:SMM,紫金天風期貨研究所

滬銅價差結構

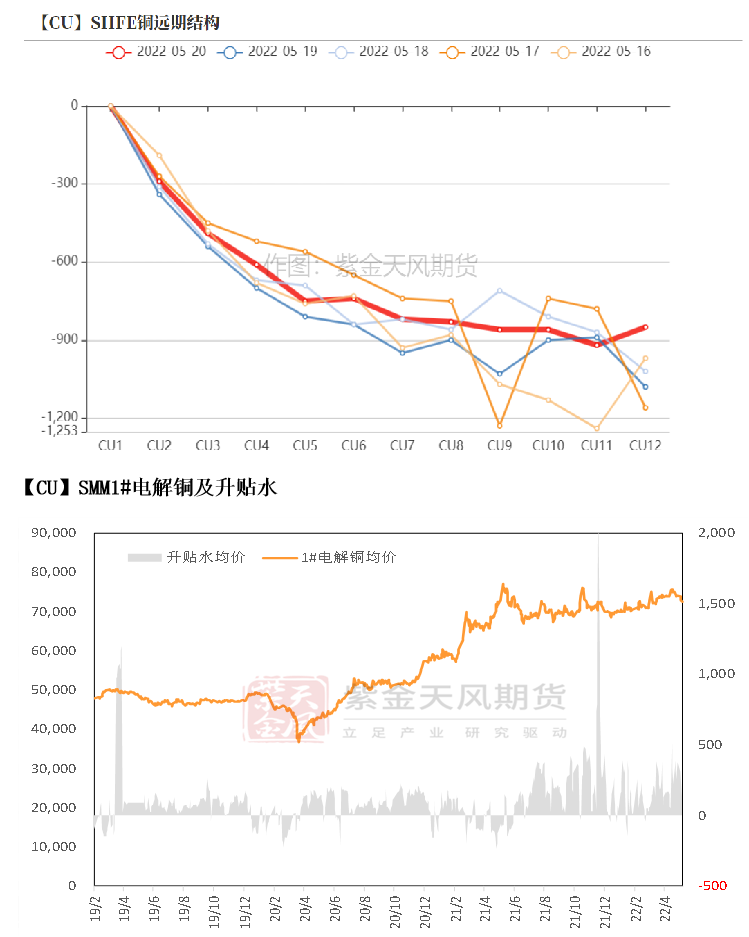

* 上周,滬期銅基差波動較大,主流倒掛在250-350元之間。

* 上周,滬期銅弱勢整理,換月後進口窗口再度關閉,持貨商因臨近長單交割,堅挺報價,一度伺機收貨,周後隨着交投趨弱,升水幅度略有收窄,本周臨近月末,周前與周後或兩極分化,下月及當月貨源價差逐步拉開,預計票據價格相對吃香。

數據來源:SMM,紫金天風期貨研究所

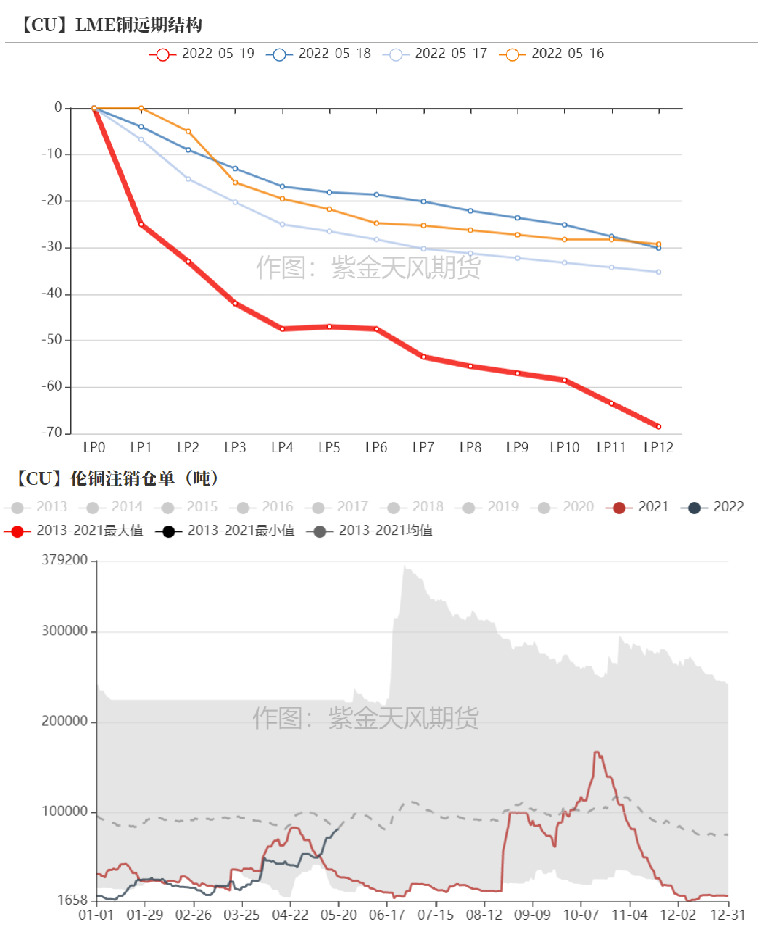

倫銅結構曲線

* 截至5月13日,倫銅庫存維持在17.46萬噸。不過,LME注冊倉單比例繼續攀升至46.64%左右,注銷倉單比例有所增加。LME銅庫存增量依然來自於亞洲倉庫,另外,新奧爾良及鹿特丹倉庫亦出現增加。值得關注的是,五一節後,LME銅現貨升水一路走高,截至5月20日,LME銅現貨升水45美元/噸,明顯高於去年同期水平。

數據來源:Wind,紫金天風期貨研究所

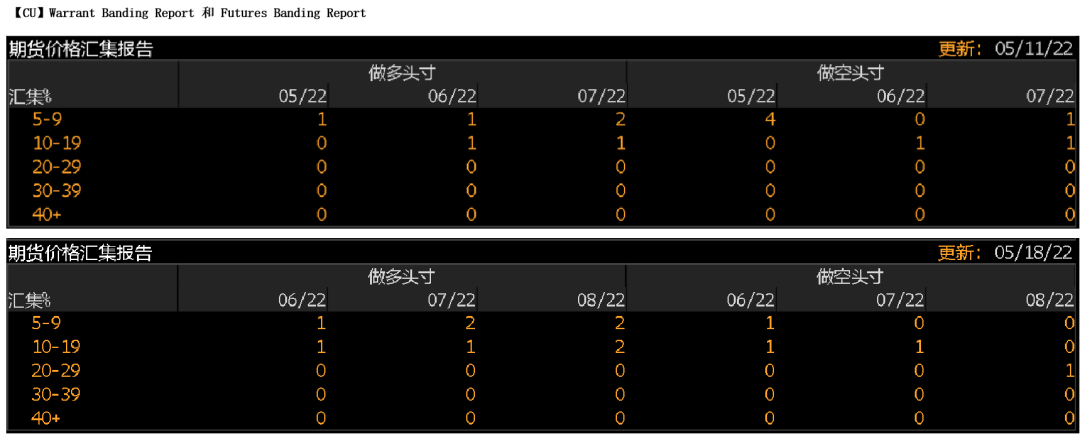

倫銅持倉與倉單集中度

* LME的Futures Banding Report顯示多頭持倉集中度開始緩和增加,但空頭持倉同步出現下降,並調整至更遠月。

* Cash Report、Warrant Banding Report顯示市場集中度下降,多空操作趨於謹慎。

數據來源:Bloomberg,紫金天風期貨研究所

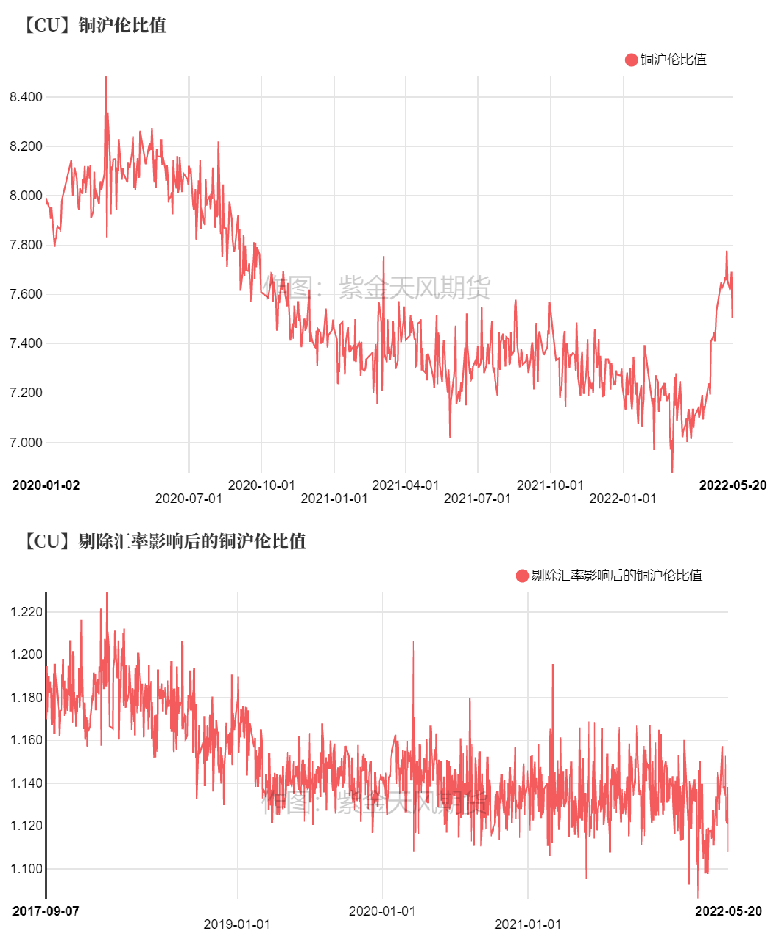

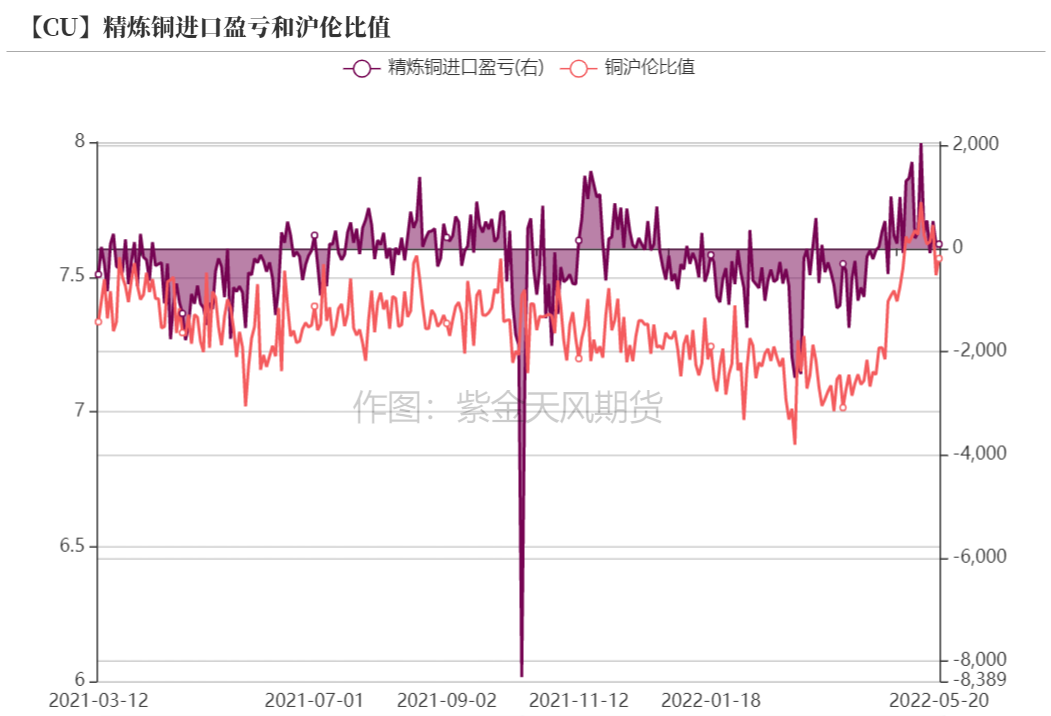

滬倫比值變動

* 換月後,進口窗口再度關閉,滬倫比價下降。後期短時來看,本周因臨近長單交付,進口窗口關閉後,國內市場將出現挺價心態,但25號過後,月末因素將主導市場。而進口窗口關閉後,保稅區庫存或將再現增加,船貨到港趨於正常。

數據來源:紫金天風期貨研究所

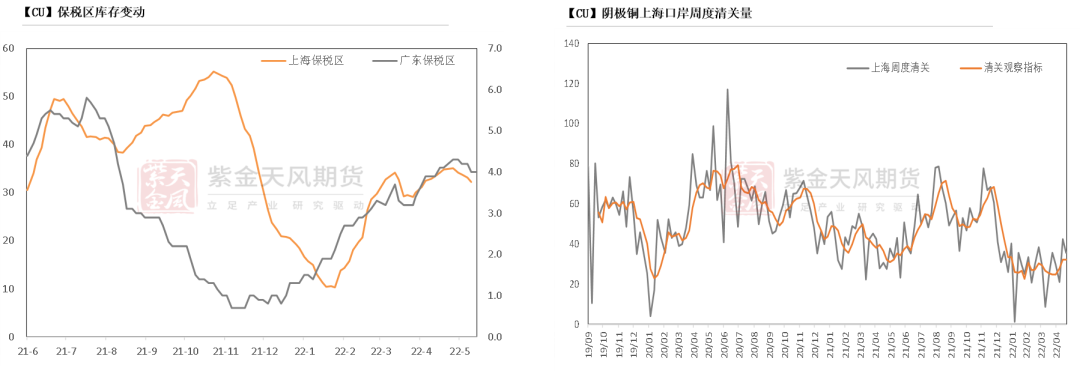

保稅區庫存變動以及上海口岸到港量

* 上周,隨着比價修復,盡管清關量進一步增加,不過到港量依然較少,上海地區保稅區略降至32.21萬附近。上海地區由於疫情周度清關量小幅下降至3.56萬噸左右,進口窗口再度關閉。

數據來源:SHMET,紫金天風期貨研究所

上海口岸周度清關及出口量

* 上周港船貨數量下降至1.86萬噸,基本維持穩定,周度出口量維持在0.45萬噸。

數據來源:SHMET,紫金天風期貨研究所

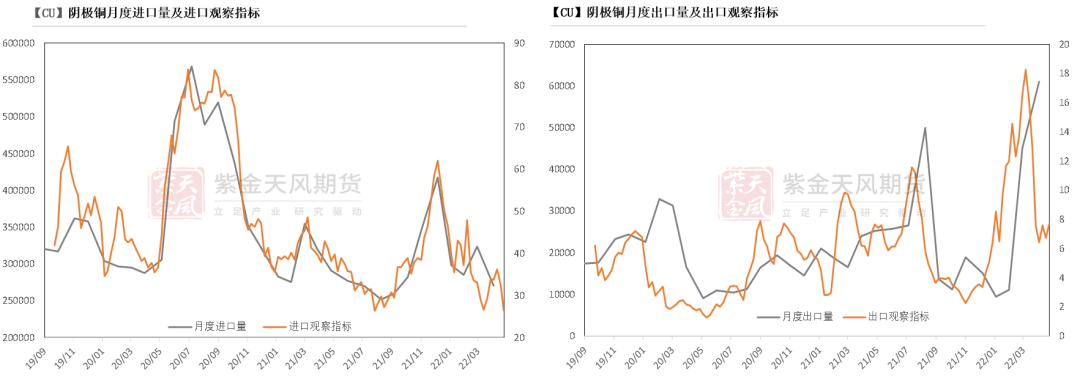

月度進出口量及觀察指標

數據來源:SHMET,紫金天風期貨研究所

廢銅市場

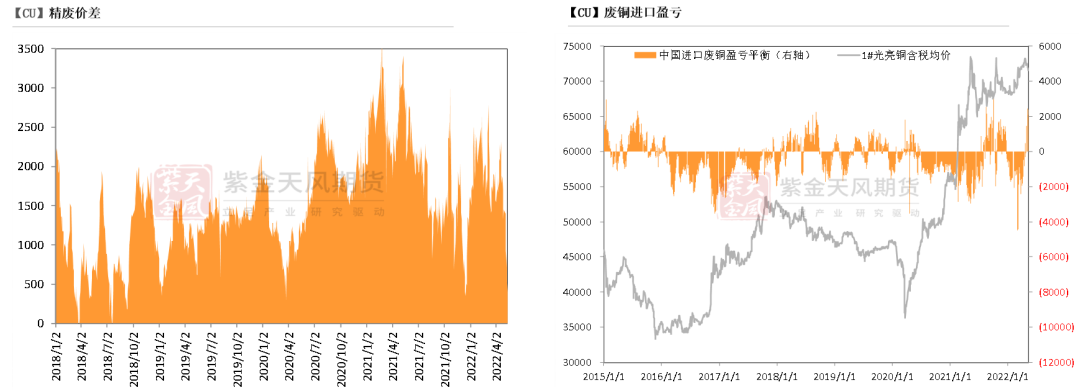

* 截至5月6日,光亮銅與電解銅的含稅精廢價差依然在500元/噸左右,但廢銅進口盈利維持在1500元/噸水平。本周,國內精廢價差繼續收窄。盡管社會面上疫情逐漸控制,但廢銅供應恢復難度較大,短期供應依然表現不足,廢銅制杆廠家的原料和利潤受到擠壓,短期消費亦較難出現回暖,供需兩弱。

數據來源:SMM,紫金天風期貨研究所

下遊企業及終端

* 上周銅價弱勢運行,疫情發酵的情況下,下遊開工及訂單情況如何呢?從市場部分企業反饋來看,具體如下:

* 精銅制杆:根據SMM數據,上周精銅杆開工率錄得65.69%,雖不及往年水平,但已連續五周呈回升趨勢。一方面,隨着疫情的持續好轉,周邊物流持續得以恢復,下遊企業逐步加入復產的隊伍中,銅杆需求量呈現增長。另一方面,本周廢銅成交價格依舊堅挺,精廢價差水平仍處於低位,精銅杆保持其價格優勢,替代效應明顯。從消費來看,近期線纜行業有回暖的趨勢,但漆包線行業訂單仍表現較差,銅杆需求量增長量有限。

* 廢銅制杆:根據SMM數據,上周廢銅杆企業本周開工率環比下降3.14%,降幅較明顯。主因是廢銅持續緊張,普遍廠家原料採購不易,並且廢銅杆已經漲至升水,替代精銅杆的優勢減弱,而廢銅原料價格高企,廢銅制杆生產廠家生產普遍虧損,多減停產,少量廠家堅持低開工、虧本運行以維持客戶,整體生產積極性較差。

* 電線電纜:隨着疫情的好轉,物流運輸問題持續緩解,線纜企業成品庫存正逐漸去庫。終端國網工程端口訂單正逐漸回暖,此前部分終端訂單因疫情原因導致交貨延後,將於6、7月份陸續生產發運,但單值較往年縮水,不及預期。另外光伏、電子通訊等行業訂單顯現韌性,後市仍有較強增長預期。

* 漆包線:上周漆包線訂單表現不及上周,需求表現溫和。目前除傳統變壓器行業表現較好外,其他終端需求仍表現不佳,尤其家電行業,內需外銷均不及預期。據漆包線企業反饋,今年家電行業訂單下滑超過20%,部分小廠訂單甚至出現腰斬,農業水泵、電工工具等出口訂單也呈現下滑趨勢,且目前江浙一帶運輸還是受限,對企業發貨影響較大。整體來看,漆包線行業訂單並無起色。

數據來源:SMM,紫金天風期貨研究所

庫存變動

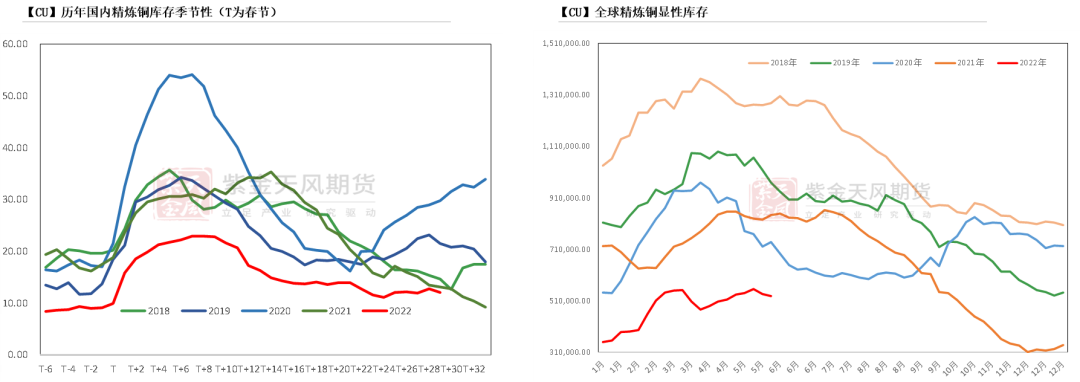

* 今年以來,近期LME庫存維持高位,與國內銅庫存出現明顯背離,也導致近期滬倫比值修復明顯,後期來看,短時剪刀差或持續,疫情因素也導致國內倉庫增量有限。

數據來源:SMM,Wind,紫金天風期貨研究所

上海地區社會庫存

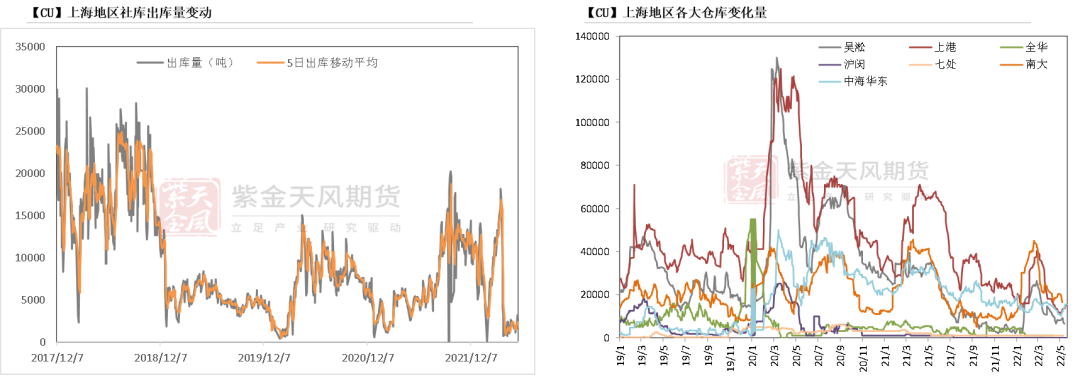

* 本周,上海地區社庫庫存總量降5.3萬噸,各大倉庫庫存均出現下降,日度出庫量依然在2000-3000噸。後期隨着前兩周進口盈利,清關貨源滯後處理時間在2周左右,預計後期庫存將出現一定量增加。

數據來源:鋼聯,紫金天風期貨研究所

廣東地區社會庫存

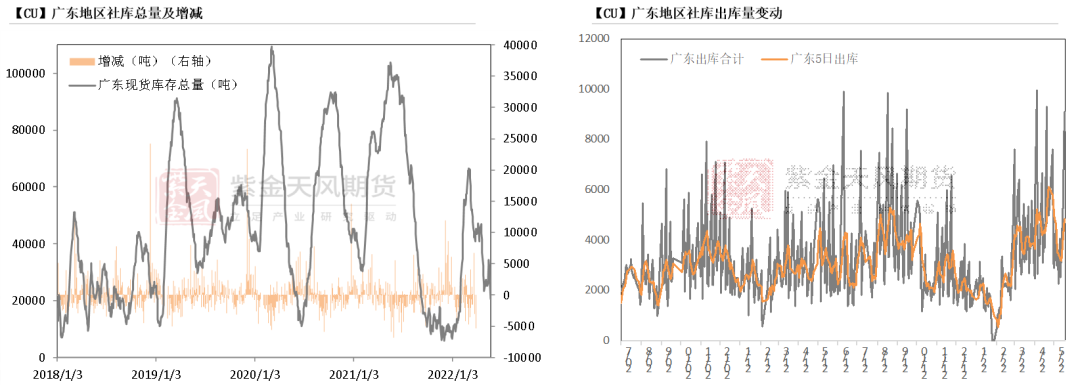

* 本周,廣東地區庫存下降至2萬噸左右,除去830倉庫以外,其餘倉庫量明顯下降,日度出庫量波動較大,極值近1萬噸,故導致庫存下降明顯。不過,廣東地區與上海地區現貨價差保持在100元/噸。

數據來源:鋼聯,紫金天風期貨研究所

無錫地區社會庫存

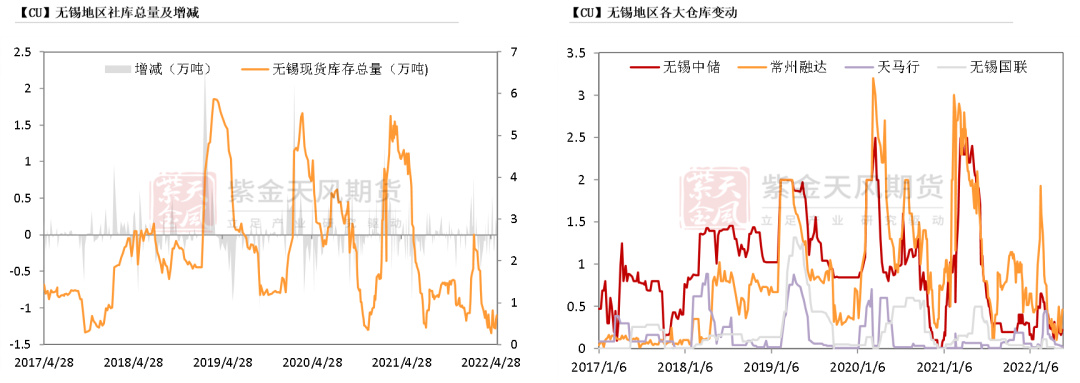

* 本周,江蘇無錫地區庫存微增至0.6萬噸,較前期增加0.31萬噸,增量主要來自融達倉庫及無錫中儲,日度出庫量仍維持在3000噸左右。

數據來源:鋼聯,紫金天風期貨研究所

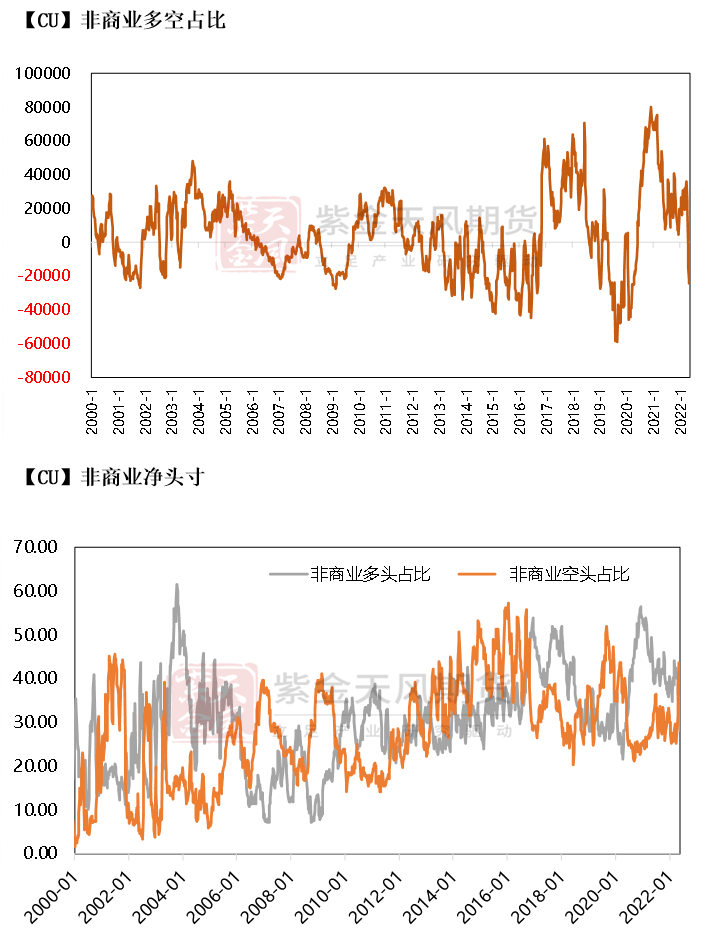

CFTC持倉

* 從5月17日的CFTC持倉來看,非商業多頭與空頭持倉佔比分別爲28.1%、40.9%,多頭減少3.1%,空頭減少2.5%,多空雙方趨於謹慎,短期動能不足。

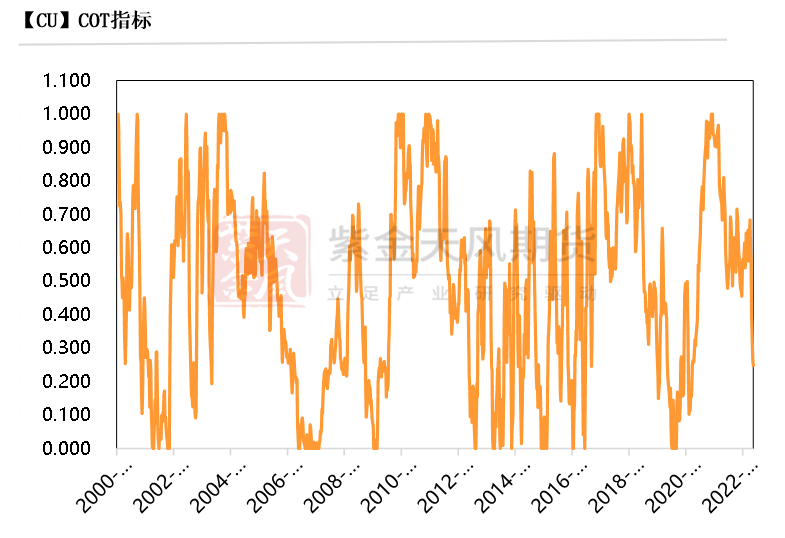

* 非商業淨多頭持倉爲-24408張,COT指標爲0.248,空頭主動性增加。

數據來源:Wind,紫金天風期貨研究所

與歷史經驗相比

數據來源:Wind,紫金天風期貨研究所