簡

簡 繁

繁報告要點:

一季度全球銅礦供應小幅增加,但增速低於預期。隨着疫情影響減弱及新投擴建項目投產,下半年銅礦供應有望加速,全年供應增速預計提升至3.5%-4%。隨着原料供應增多,下半年精煉銅供應也有望增加,全年供應增速3.5%左右。

一季度全球精煉銅需求小幅增長,受疫情影響,二季度國內需求下降,下半年國內需求預期走好而海外需求預期走弱。全年預估海外需求基本持平,國內需求增長約1.5%-2%,全球消費小幅增長。

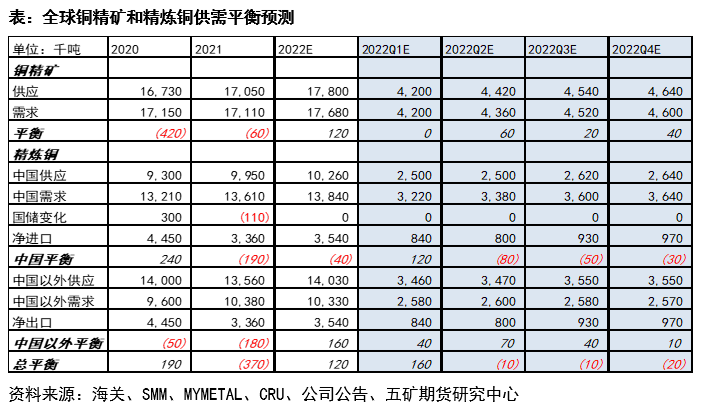

下半年銅精礦供需預計延續小幅寬鬆格局,全年銅精礦供應預估過剩12萬噸左右;下半年海外精煉銅供需略寬鬆,而國內供應小幅短缺,全球精煉銅供應預估短缺3萬噸,全年供應預估過剩12萬噸。

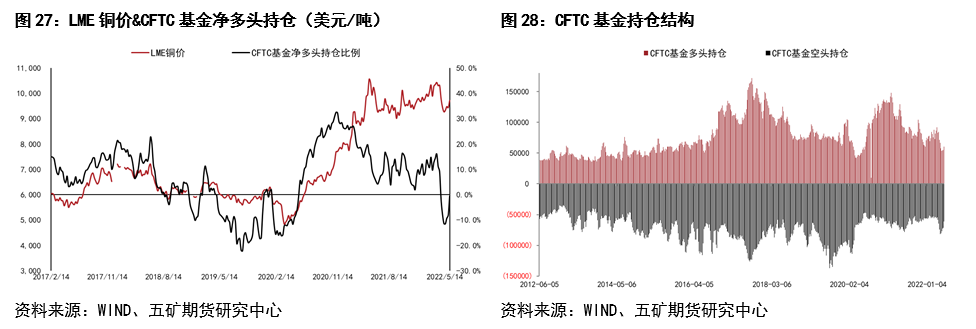

下半年全球精煉銅供需中性偏緊,銅庫存有望小幅去化,不過由於全球經濟仍然面臨向下壓力、海外主要央行加速緊縮,預計銅價運行重心下移。CFTC基金淨持倉轉空同樣表明市場情緒並不樂觀,從持倉結構看,未來銅價下跌更大可能來自空頭的主動增倉。下半年滬銅主力運行區間參考:60000-74000元/噸,倫銅運行區間參考:8000-9800美元/噸。

市場回顧

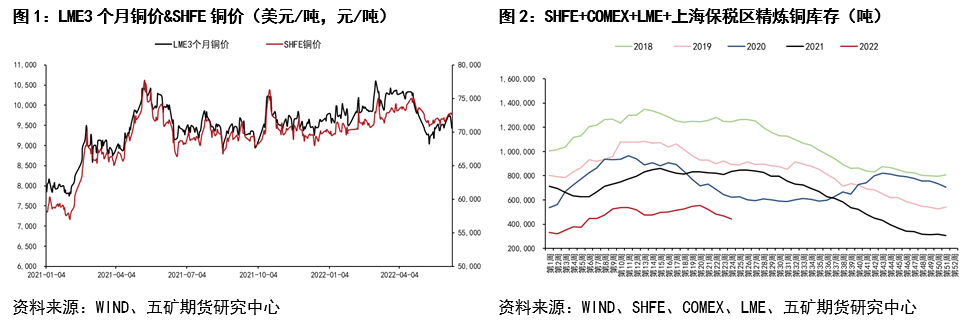

2022上半年,全球銅價表現爲先揚後抑,前3月伴隨通脹預期走高、原料供應增加不及預期,銅價震蕩上行,4月中下旬以來,美聯儲加速收緊貨幣和中國疫情造成需求收縮的背景下,銅價高位回落。年初至6月上旬,倫銅下跌4%,滬銅上漲約2%,內盤表現優於外盤。

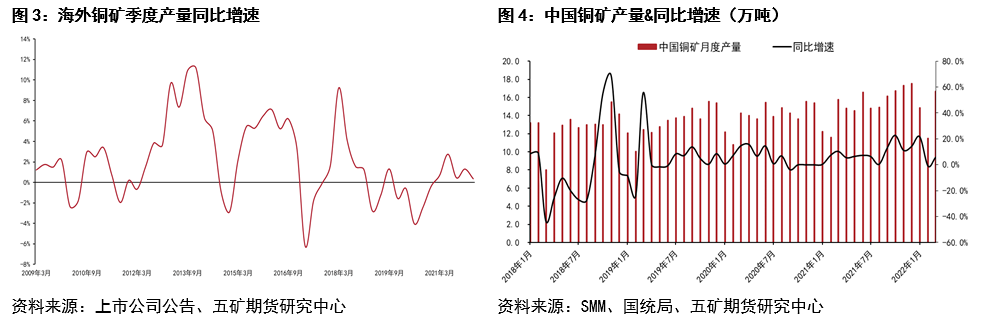

截至6月上旬,三大交易所+上海保稅區庫存44.3萬噸,較年初增11.2萬噸,去年同期庫存增12.2萬噸,反映供需關系略強於去年同期。

銅礦供需分析

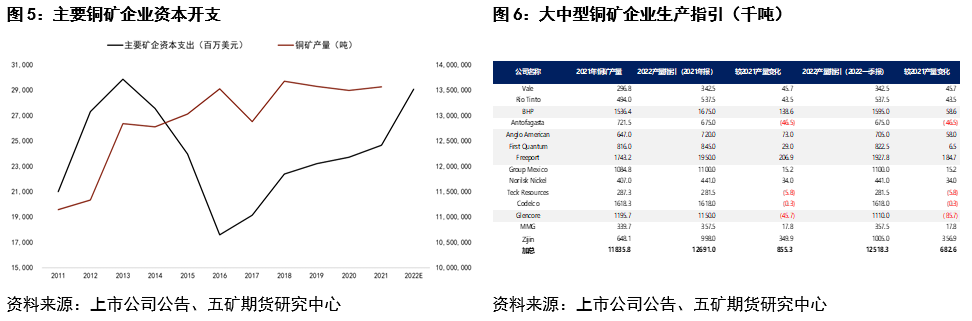

2022年一季度,海外主要銅礦企業產量同比微增0.4%,絕對量增加約1.5萬噸,疫情造成勞動力短缺和南美銅礦供應幹擾較大導致了總體產量增長不及預期。4月海外銅礦供應幹擾仍大,兩大銅礦主產國智利、祕魯產量分別同比減少9.8%、2.8%。

一季度國內銅礦產量約43萬噸,同比增長8.7%,絕對量增加約3.5萬噸。全球一季度銅礦產量增加約5萬噸。

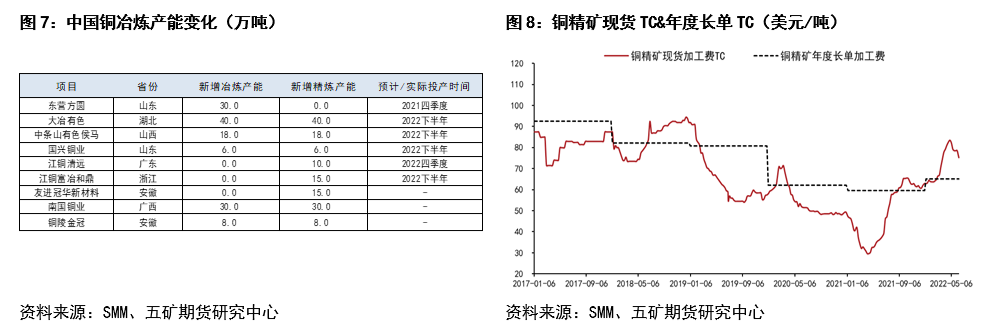

上半年紫金礦業旗下Kamoa二期實現投產,英美資源旗下Quellaveco銅礦開始試運行,新投擴建產能釋放推動主要礦企資本開支增長,本年度主要礦企資本開支有望接近2013年水平,並將帶來相對可觀的供應增量。

從最新的生產指引看,主要銅礦企業全年計劃產量較2021年產量增加約68萬噸。據此估計,本年度全球銅礦供應增量在80-85萬噸左右,其中,銅精礦供應增量預估75萬噸左右。

銅精礦需求方面,2022上半年全球沒有大的冶煉產能投放。年內冶煉產能增量主要來自國內,新增項目有宏盛銅業、中條山侯馬銅業、國興銅業等,且有望於下半年陸續投產。從相對增量看,銅精礦供應增長預計能夠滿足增加的冶煉需求,下半年銅精礦供需邊際略寬鬆。

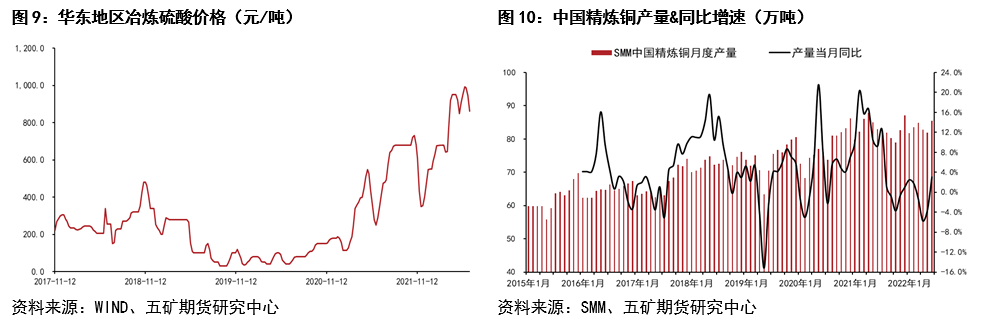

反映在加工費上,一季度末現貨銅精礦加工費TC上漲超過年度長單加工費,偏鬆的供需關系預期下,下半年現貨加工費有望進一步擡升。

精煉銅供應分析

2022上半年銅精礦加工費反彈,以及副產品硫酸價格處於多年高位的背景下,銅冶煉利潤維持較高水平。盡管如此,由於檢修和減產較多,上半年國內精煉銅產量並未實現增長,根據SMM調研數據,1-6月我國精煉銅產量同比下滑約0.7%,絕對量減少3.5萬噸左右。

隨着冶煉產能恢復及新建產能釋放,下半年國內精煉銅產量大概率增加,全年產量預估增加25-30萬噸。

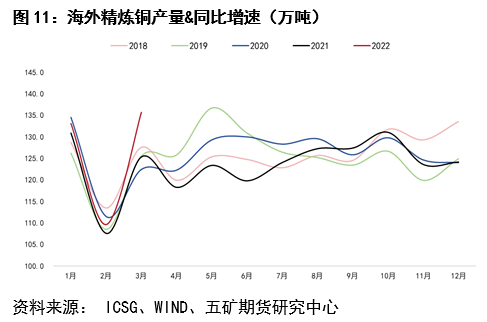

根據ICSG數據,一季度海外精煉銅產量同比增長約4%,絕對量增加接近15萬噸。增量主要來自剛果(金),而減量來自智利、日本和澳大利亞等。

隨着溼法銅產量釋放,下半年海外精煉銅供應預計維持增長,全年供應增量預估45-50萬噸。加總全球精煉銅供應預估增加70-80萬噸,對應增速約3.5%左右。

再生銅供應分析

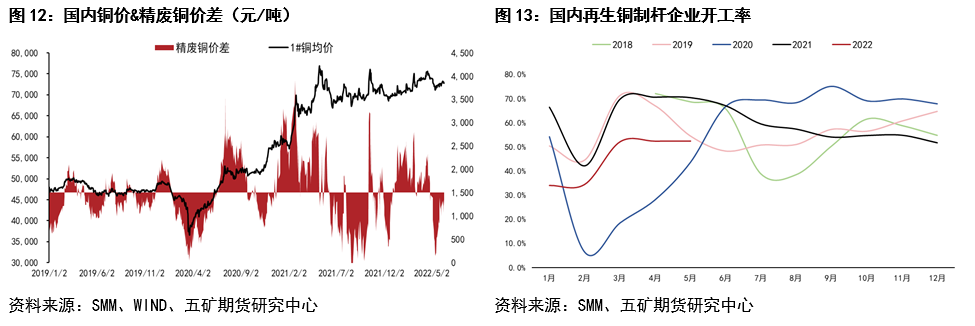

上半年國內精廢價差表現前高後低,3月以來廢銅供應持續偏緊。SMM調研統計的1-5月廢銅制杆企業平均開工率同比下降11%左右。

國內疫情影響減弱的判斷下,下半年廢銅供應有望邊際增加,但預計難明顯轉鬆,替代關系仍相對有利於精煉銅消費。

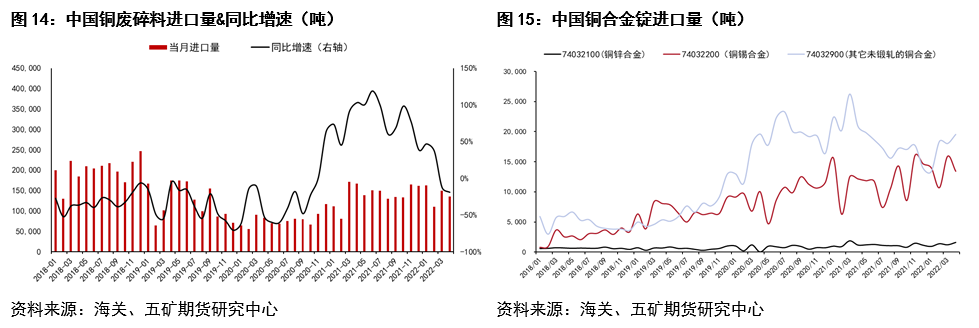

進口方面,1-4月我國進口銅廢碎料55.8萬噸,同比增長5.0%,折合金屬量約47萬噸,同比增加6萬噸。進口增量主要來自歐美國家,來自亞洲的進口量降幅較大。同期以銅合金錠形式的進口量爲12.8萬噸,小幅下滑。

隨着疫情影響減小及內外價差改善,下半年再生銅進口有望增長,全年進口供應補充有一定增量。

精煉銅需求分析

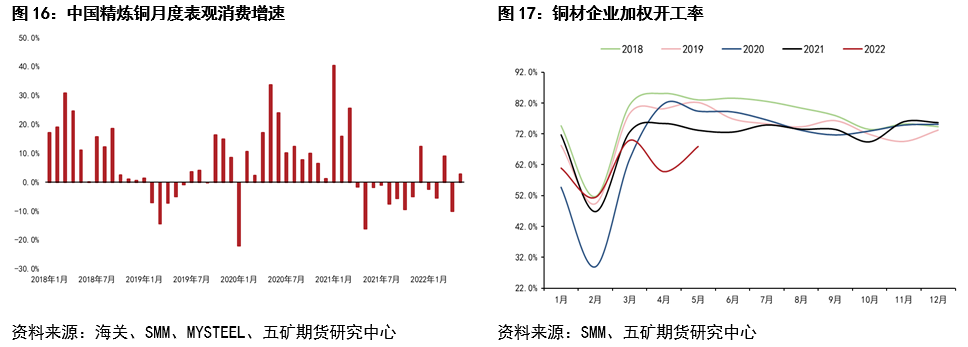

2022年一季度國內精煉銅表觀消費微增約0.8%,4月疫情影響下消費走弱,前5月表觀消費預估同比下滑1%左右。

開工率方面,根據SMM調研數據,1-5月精銅杆、銅板帶箔和銅管加權開工率均值比去年同期下降6%左右,其中銅板帶箔開工率降幅較大,精銅杆和銅管開工率也有一定程度下降。

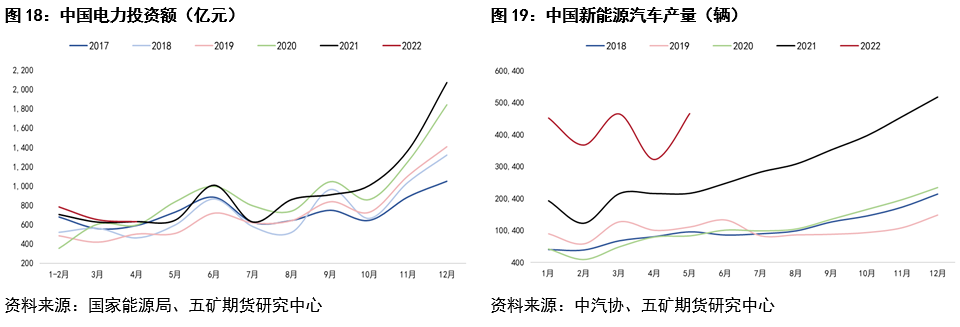

下遊方面,1-4月我國電力投資同比增長5%,清潔能源裝機較快增長,1-4月風電和光伏新增裝機分別同比增長65%和123%,下半年清潔能源發展預期較好,全年電力用銅需求保障強。

汽車方面,1-5月汽車總產量同比下降9.6%,但新能源汽車延續了高增長,前5月產量增速115%,下半年汽車用銅需求有望環比提升。

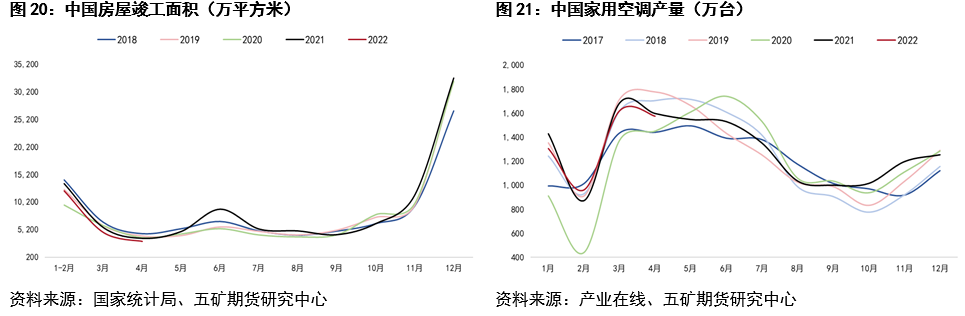

1-4月國內地產數據較弱,新開工、竣工和銷售同比降幅較大。隨着地產寬鬆政策陸續出臺,下半年行業趨於回暖,但回暖幅度或有限。同期地產後周期家電產銷有所下滑,其中家用空調產量下滑2%。展望下半年,空調產銷季節性偏淡,產量難現大的增長。

綜合各個下遊板塊分析,預估全年國內精煉銅表觀消費增長約1.5%-2%。

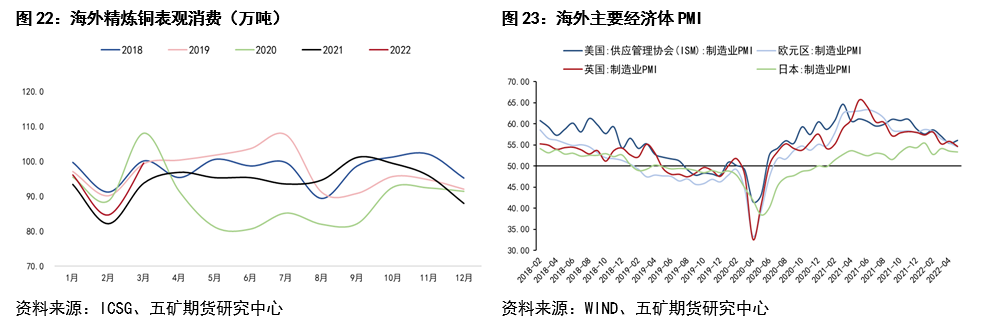

海外方面,根據ICSG數據,2022年一季度海外精煉銅表觀消費同比增長約1.6%。

一季度海外經濟活動受疫情影響較小,主要經濟體制造業較快擴張,但3月以來總體制造業擴張速度放緩,銅需求增長也趨於放緩。

宏觀分析

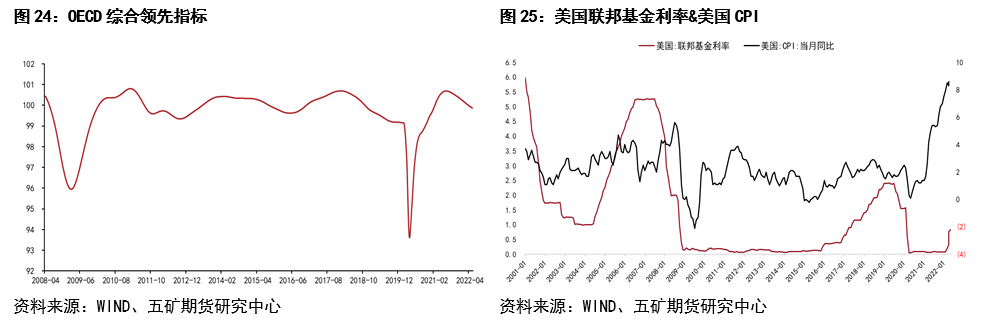

宏觀視角看,OECD領先指標自去年7月見頂回落,當前全球經濟仍面臨向下壓力,銅價相對承壓。

以美聯儲爲首的海外央行貨幣收緊是下半年重要的宏觀事件。在歷史級別的通脹壓力下,美聯儲可能“被迫”加速緊縮,名義利率預計繼續上行,美聯儲資產負債表也將較快收縮。

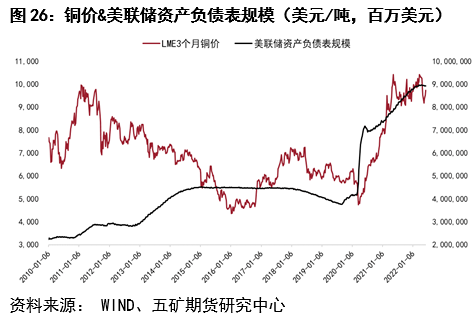

海外貨幣政策較快收緊的宏觀環境不利於銅等大宗商品估值提升。歷史上,美聯儲資產負債表擴張進程中銅價趨於上漲,資產負債表規模收縮進程中銅價趨於下跌。

當前美聯儲已經開啓縮表進程,未來一段時間銅價將持續承受壓力。

供需平衡分析

下半年國內精煉銅產量和需求有望雙雙回升,在淨進口增多的假設下,境內精煉銅供應預估短缺8萬噸左右。

全球視角看,下半年銅精礦供需預計延續小幅寬鬆格局,全年銅精礦供應預估過剩12萬噸;下半年海外供需略微寬鬆,而國內供應小幅短缺,全球精煉銅供應預估短缺3萬噸,全年供應預估過剩12萬噸。

總結與展望

下半年全球精煉銅供需中性偏緊,銅庫存有望小幅去化,不過由於全球經濟仍然面臨向下壓力、海外主要央行加速緊縮,預計銅價運行重心下移。CFTC基金淨持倉轉空同樣表明市場情緒並不樂觀,從持倉結構看,未來銅價下跌更大可能來自空頭的主動增倉。下半年滬銅主力運行區間參考:60000-74000元/噸,倫銅運行區間參考:8000-9800美元/噸。

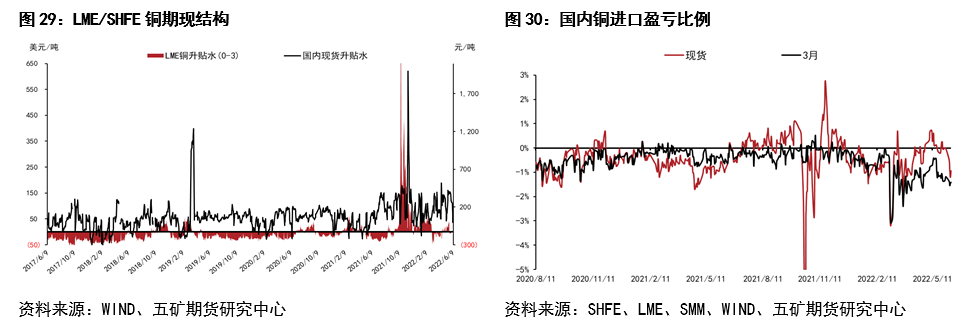

期現方面,下半年國內供需偏緊、海外供需小幅過剩的判斷下,國內現貨預計維持升水狀態,期貨結構也有望維持Back,海外期現價差預計偏弱;內外價差方面,基於國內供需強於海外的判斷,下半年進口窗口有望再次打開。

風險提示:

1、銅供應幹擾超預期;2、海外能源通脹超預期;3、美聯儲貨幣收緊速度不及預期。

有色分析師

吳坤金

從業資格號:F3036210

投資諮詢號:Z0015924