簡

簡 繁

繁

主要結論

6月以來有色金屬在內大宗周期品新一輪暴跌主要歸因於宏觀風險偏好回落與供需不及預期的共振,尤其是近期在大國博弈與地緣問題刺激海外通脹失控之下,歐美央行被迫激進加息引發經濟衰退風險,市場風險偏好和流動性急劇收縮,引發股債匯及商品等風險資產遭遇衝擊,有色板塊整體難逆勢而爲,下半年或面臨更大波動風險。

從有色板塊來看說,海外滯漲憂慮甚至歐美局部經濟衰退風險加大背景下,股市以及大宗商品等主要風險資產偏向於承壓下跌,而對於有色等大宗商品市場而言,滯漲周期的前期階段由於通脹上行明顯,會拉動所有主要有色礦業資源品齊漲,但隨着通脹對於消費能力的侵蝕加大抑制實際需求,那麼對於需求主導型的商品將承壓,而有色金屬板塊各品種正面臨相同宏觀因素下的內外短周期錯配與強弱分化。

就下半年有色銅鋁而言,盡管行業供應壓力預計不大,且國內疫情影響減弱後消費仍有部分修復空間,支撐主要來自國內外市場的低庫存下剛性需求潛力,但上方受到金融市場風險偏好不穩的極大限制,需要警惕短期部分品種價格雙向波動加強風險,建議投機客戶在市場動蕩中勿重倉豪賭,加工企業以鎖定利潤套期保值爲主,注意風控與資金管理。建議有色加工企業以鎖定利潤套期保值爲主,勿切追漲殺跌,注意資金管理和風控。

全球宏觀熱點跟蹤分析

01牛市見頂?周期趨勢浩浩蕩蕩

2022年即將過半,國際大類資產價格卻在6月份頻現崩盤式下跌行情,前有歐美日澳印金融市場驚現股債匯“三殺”,後有能源黑色有色等商品接連“跳水”,其中有色金屬板塊跌至年內新低水平,板塊領跌的錫鎳已較年內高點腰斬,“銅博士”也罕見暴跌引發系統性風險憂慮,爲何上半年一度強勢的大宗商品急劇下跌?下半年有色金屬行情如何演繹?

事實上,6月以來有色金屬在內大宗周期品新一輪暴跌主要歸因於宏觀風險偏好回落與供需不及預期的共振,尤其是近期在大國博弈與地緣問題刺激海外通脹失控之下,歐美央行被迫激進加息引發經濟衰退風險,市場風險偏好和流動性急劇收縮,引發股債匯及商品等風險資產遭遇衝擊,有色板塊整體難逆勢而爲,下半年或面臨更大波動風險。

2022年1-6月,有色在內大宗周期品整體呈現先漲後跌的‘倒V型’走勢,其中1-3月有色板塊快速衝高,尤其是在2月底及3月份俄烏衝突爆發的前期階段保障,因歐美對俄相關制裁螺旋式升級,引發全球金融貿易物流體系全面衝擊與區域資源品斷供威脅,以能源、金屬、農產品爲代表的大宗資源品價格全面飆升,各國對戰略性資源的保障性需求飆升與全球實體產業的供應鏈不穩誘發‘資源焦慮症’。

然而,二季度4-6月全球市場卻是峯回路轉,因歐美經濟在能源危機與通脹失控壓力下,經濟陷入滯脹甚至衰退的威脅不斷加大,而中國則遭遇新冠疫情凍結區域經濟貿易,全球金融資產在多重利空因素的共同推動下高位回落,大類資產的整體波動進一步加大,包括有色金屬在內的風險資產遭遇拋售壓力。

從宏觀大環境來看,2022年上半年,海外市場正處於21世紀以來最大規模和強度的‘加息潮’中,今年僅前6月全球近70個主要國家和地區的央行及金管局上調基準利率,面對美聯儲更激進加息的行動和表態,英國歐盟和瑞士在內更多經濟體跟進,無疑驗證了海外加息潮已形成更大更猛烈態勢,需要警惕‘加息潮’外溢帶來的衝擊,歐美央行因地緣政治等問題持續誤判通脹,引發當前貨幣政策決策進退失據,預計下半年海外貨幣政策和市場流動性加速收緊將成定局,經濟滯漲乃至局部衰退的“灰犀牛”風險加大,風險資產風險偏好收緊高位回撤壓力較大。

圖:2022年以來全球經濟增長與通脹預期劇烈變化,多因素疊加影響大宗商品產業鏈

數據來源:國信期貨整理

根據CME“美聯儲觀察工具”顯示,截至六月下旬美聯儲在7月加息75個基點的概率達82%,到9月份期間累計加息125至150個基點的概率達到88%以上,這意味着金融市場全面重估了美聯儲激進加息的可能後,幾乎完全認定了美聯儲在未來一個季度就會加息125-150個基點,一旦未來通脹降幅低於美聯儲預期,不排除未來美國的利率目標上限或將進一步提高。

事實上,歐美通脹失控和美聯儲應對失措也佐證了市場對滯脹甚至衰退的憂慮,而回顧海外歷次加息潮可以發現,美聯儲爲首的海外央行其實主要往往受制於體制機制和本國經濟發展的立場,並不能完全避免金融危機的發生,例如在互聯網泡沫和2008年次貸危機前兩年,美聯儲都處於抑制通脹而快速加息,這推動市場流動性大幅收縮,進而刺破海外股市和地產在內風險資產泡沫,而目前歐美的通脹數據正處於近四十年來最高水平,海外經濟陷入滯脹的風險已明顯提高,美聯儲被迫強化加息周期對海外風險資產和實體經濟增長的衝擊不容小覷。

從宏觀高頻預警指標來看,2022年6月海外信貸市場出現2020年以來最明顯的衰退風險信號,尤其衡量風險的一個重要指標MarkitiTraxx信用違約互換指數和歐美垃圾債收益率在二季度尤其是6月份大幅飆升,目前海外信貸市場正顯示出兩年多來最糟糕的緊張跡象,其中美國垃圾債券的息差及其對衝成本在6月中旬出現了兩年來的最大漲幅,目前美國垃圾債利差自2020年以來首次突破500個基點,歐洲垃圾債違約保險成本也飆升至2020年11月以來的最高水平,亞洲(日本除外)投資級美元債券的違約保險成本也達到2020年4月以來的最高水平,海外信用違約成本的飆升反映出海外信貸投資者越來越擔心。隨着失控的通脹迫使美聯儲進一步推高借貸成本,更多企業將更難展期現有債務或出售新債券,海外央行激進加息導致經濟大幅收縮的風險以及部分地區的新冠疫情衝擊正顯著加大海外市場違約風險。

圖:2022年以來全球經濟增長與通脹預期劇烈變化,多因素疊加影響大宗商品產業鏈

數據來源:國信期貨整理

隨着海外加息步伐越發激進,海外滯漲憂慮甚至歐美市場局部經濟衰退風險加大,目前金融市場定價已明顯轉向危機模式,因一旦海外滯脹和衰退到來,股市以及大宗商品等主要風險資產偏向於承壓下跌,而黃金以及債券等避險資產偏向於上漲,匯率則呈現非美貨幣貶值,尤其是與資源出口掛鉤的新興市場匯率或面臨先堅挺後貶值的壓力。對於有色等大宗商品市場而言,滯漲周期的前期階段由於通脹上行明顯,會拉動所有主要有色礦業資源品齊漲,但隨着通脹對於消費能力的侵蝕加大抑制實際需求,那麼對於需求主導型的商品將承壓,投資者應及時做好應對風險的思想準備。

02疫情加劇供應鏈脆弱性,有色產業聚焦供需恢復

2022年二季度以來,由於奧密克戎毒株多個亞型的大範圍加速傳播,國內和海外正在面臨新一輪新冠肺炎疫情的威脅,國內疫情呈現點多、面廣且持續時間長的特點,對我國包括有色金屬在內實體產業的開工效能、物流成本、供需平衡和交易活躍度等都產生不同程度的影響。上半年,新冠疫情對國內有色等實體產業影響已不亞於2020年疫情暴發起始階段帶來的損害,我國實體產業供需經貿和物流衝擊待修復。

本輪疫情主要集中散發在長三角和珠三角等主要銅消費區域,封城、封控措施導致產業鏈、供應鏈的中斷,更是雪上加霜。其中,非封控區的大型企業得益於穩定的長單和關停企業的訂單轉接,表現相對較好,基本能夠維持同期水平,但是也要額外承擔約5倍左右的物流成本,其餘絕大部分企業明顯感受到訂單受抑下滑、原料購買不暢、物流效率較低等諸多方面的生產經營壓力;封控區的企業由於運輸不通則根本無法保證正常生產運營,採售和用工等都受到了較嚴格管控,部分地區甚至持續處於停滯狀態。

此外,截至6月,有色加工行業運營狀態雖有一定好轉,但產能的釋放和下遊的需求之間仍然無法在短時間內合理匹配,就國內供應方面,有色生產冶煉企業盡管面對新一輪疫情影響相對可控,國內有色顯性庫存春節後累庫不及歷史同期水平隨後又持續去庫,冶煉廠在上半年疫情防控期間基本能夠確保正常的生產經營狀態,但原料和產成品進出口貿易和國內物流影響更甚於生產企業單純人員團隊上防疫的衝擊。

以銅爲例,2022年上半年,盡管南美等主要銅精礦供應地一季度由於季節性幹旱和品位下降導致的產量出現下滑,但國內個別冶煉廠檢修和停產的情況也爲原料需求釋放出了一定空間,加之廢銅和粗銅的進口仍保持增長狀態,原料的供應暫未受到影響。但是,俄烏衝突催化大宗商品價格的普遍上漲,導致的企業生產成本上升和國內防疫防控導致的港口和陸運物流受阻,成爲供應端在疫情防控期間面對的最大挑戰。

就國內需求方面來看,本輪疫情對直接面對終端的下遊加工行業影響較大,行業產能利用率普遍出現明顯下降尤其是多地因疫情需要而陸續採取的封城措施,區域嚴防外溢而採取協同防控手段已波及多個銅產業鏈上的重要生產地區,尤其4-5月份,華東、華南地區的產銷和運輸出現間歇性停擺情況有色產業在運輸嚴重受限的情況下產需明顯乏力。就銅產業爲例,4-5月由於原料成本高企、需求擾動衝擊、物流受阻等多種不利因素幾乎全部進入有色加工這一環節,使本就利潤率較低的有色加工行業苦不堪言。

從安泰科調研統計數據看,2022年上半年,國內精銅產量原本在一季度同比仍有1.28%的增長,其中3月受冶煉企業檢修和停產影響同比下降2.35%,環比下降1.62%,但進入二季度以來,由於4月受企業檢修的相對集中、復產產能的延遲,環比繼續出現回落,5-6月隨着產業鏈復工復產的持續推進以及復產產能的恢復,產量將開始回升,但有些原計劃4月檢修的冶煉企業,由於用工不足問題將會出現被動地推遲檢修期,屆時將對產量的回升幅度帶來限制。盡管爲了平衡各方面衝擊帶來的影響,銅等有色現貨市場也曾出現過調整升貼水以促進需求端的採購積極性,但效果並不明顯,且後續國內有色貿易受華南華東倉儲虛假倉單和涉嫌重復質押而陷入新一輪交投低迷狀態

綜合來看,新一輪奧密克戎疫情對於國內有色金屬產業的整體影響較大,但預計隨着6月份後疫情的穩步受控,以及政策推動的復工復產節奏加快,市場信心恢復增強,產業鏈、供應鏈將逐漸得到修復。值得注意的是,本輪疫情對經濟和很多地區銅產業的影響已經達到2020年爆發的起始階段損害程度,但後期恢復的速度和全產業的協同能力或將較之前全國性的推動復工復產略顯緩慢,主要是由於疫情經過兩年多的發展演變,全球的狀態已經發生了明顯分化,“報復性消費”和“訂單回流”的拉動力明顯減弱,同時國內各地防疫措施的不同和管控時間上的差異,協同一體化恢復的腳步也將爲之艱難。

銅市趨勢分析展望

01自然資源:全球精礦緊缺緩和 礦山供應擾動較大

從有色板塊來看說,海外滯漲憂慮甚至歐美局部經濟衰退風險加大背景下,股市以及大宗商品等主要風險資產偏向於承壓下跌,而對於有色等大宗商品市場而言,滯漲周期的前期階段由於通脹上行明顯,會拉動所有主要有色礦業資源品齊漲,但隨着通脹對於消費能力的侵蝕加大抑制實際需求,那麼對於需求主導型的商品將承壓,而有色金屬板塊各品種正面臨相同宏觀因素下的內外短周期錯配與強弱分化。

對於國內而言,考慮到目前中國正處於“工業化社會”階段的中後期,經濟增長仍以實體工業爲主,而我國有色產業鏈比較完整且規模龐大,仍存在上遊資源自給率不足及深加工及合金材料方面的短板,因此我國有色工業體系要完成新型工業化轉型升級還有較大空間和潛力,預計我國有色金屬消費強度預計在2025-2030年左右達到高峯,中國若堅持“以我爲主以穩爲主”的政策趨勢,進一步穩住內需基本盤,將有助於有色產業在內實體市場企穩,有色金屬板塊內銅鋁具有較強內需抗跌韌性。

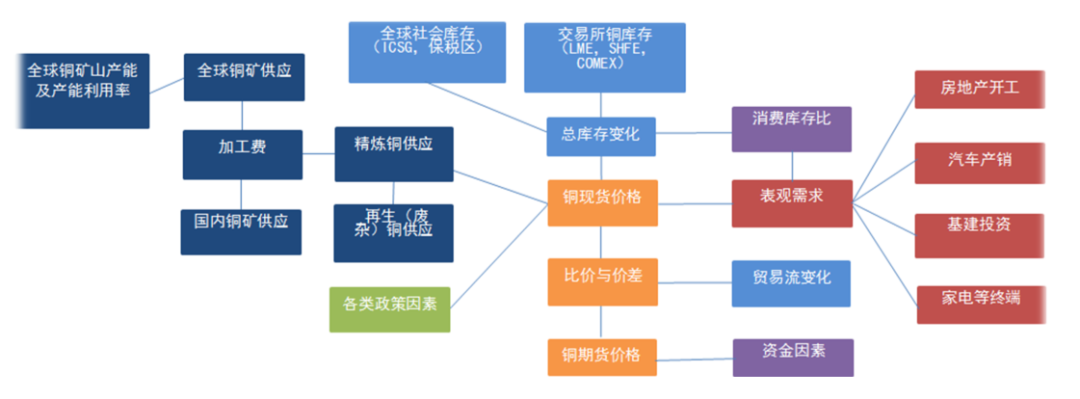

中國是世界排名第一的電解銅冶煉生產及消費大國,產業上遊資源端對外依賴度高,近年來全球銅礦山存供應瓶頸和較大擾動因素,且銅礦邊際成本處於逐年擡升趨勢,而冶煉端存在由於新擴建產能投放高峯再起,使得2020-2022年中國銅冶煉面臨吃不飽利很薄的窘境,而銅產業鏈供應端的壓力相比其他工業金屬相對較小,銅冶煉產能過剩有助於市場利潤向銅礦及銅加工行業轉移。從需求彈性的角度來看,房地產、家電、交通和電子是國內銅消費最主要的領域,其中房地產帶動銅消費主要表現在兩個方面:一是房地產建設本身需要敷設的電纜和相關變電設備等;二是新房裝修帶動空調等電器產品需求(電纜與家電的銅需求約佔中國整體銅需求一半)。當前房地產調控壓力猶在,使國內等產業增長乏力,但內需刺激政策蓄勢待發,同時全球新冠疫情與金融市場極端波動影響銅消費前景。

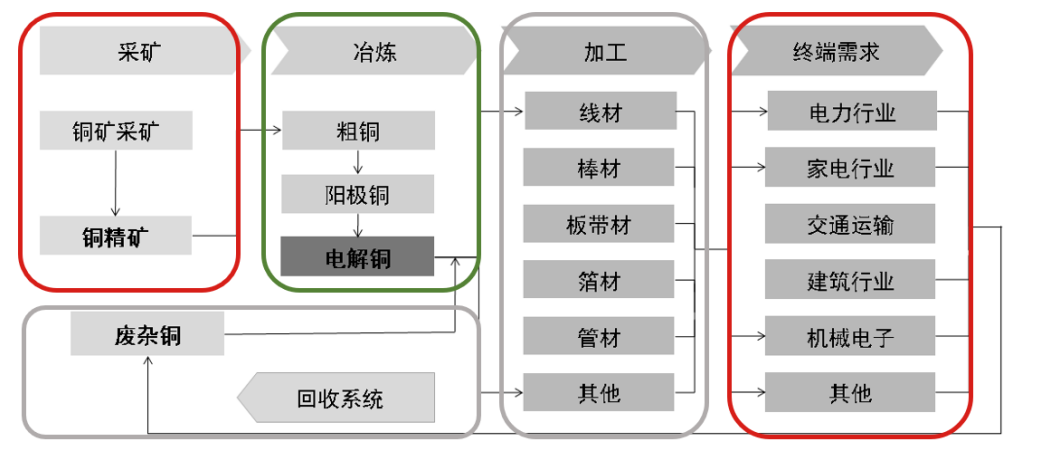

圖:銅上遊供應仍擾動頗大,使得中遊冶煉過剩產能衝擊受限,而下遊消費彈性將是維穩發力點

數據來源:WIND,國信期貨

從銅資源周期來看,世界銅礦資源分布不均,主要集中於智利、祕魯等拉美地區,但未來1年全球主要產區能轉化爲新增供應的大型銅礦項目寥寥無幾,同時正開採的部分大型銅礦山因老化或升級改造面臨供應產能下滑,展望全年來看,全球銅精礦供應彈性較小,同時可預期的新增項目進展緩慢,而在原有礦山基礎之上增產成通常需要至少2-3年左右,預計2022年全球銅礦偏緊張格局可以延續,這將制約精銅產量供給,令全球精銅供應彈性有限成爲大概率事件。

從銅礦山開發進程來看,大型礦業公司經營主要集中在勘探、採選環節;從資源勘探到採礦,這個過程可能需要很長的時間,在這期間項目需要大量的資本支出,而且只有在上述期間結束時公司才能指望現金流入。因此,大型礦山項目的開發具有一定的風險,需要大型礦業公司和多個礦業公司來聯合完成。從中長期來看,2019-2021全球銅礦新增供應量峯值已經過去,未來預估的新增供應量需要更高的銅價才會刺激項目的投資落地產生,而2022年全球銅礦產能增速下滑、品位下降、成本提升,新項目的投產和現有項目的改擴建增量較小,考慮到銅前期礦山產能投入高、投資周期長,使得銅礦短期難以快速增加產能。

02冶煉加工:過剩產能開工卻不足全球精銅庫存過低

就全球銅供需而言,全球表觀(三大交易所庫存)銅庫存不足全球數天的消費量,即使加上全球最大可跟蹤隱形庫存上海保稅區銅庫存也不足全球兩周所需。根據國際銅業研究組織統計,全球銅礦產量分布:美洲佔比56%,亞洲佔比20%,非洲佔比11%,歐洲佔比9%,大洋洲佔比5%。而在全球銅需求分布:亞洲佔比72%,歐洲佔比16%,美洲佔比12%,非洲佔比1%,大洋洲佔比0.02%。

事實上,在整體銅產業鏈原料供應中,銅精礦在精煉銅原料中的佔比在80%以上,而中國作爲精煉銅產銷頭號大國,銅冶煉企業的原材料主要依賴國外進口,而近幾年來中國冶煉產能卻處於快速擴張階段,此消彼長下使得進口銅精礦加工費低迷,中國冶煉企業持續面臨“原料緊張利潤微薄”的窘境。根據業內調研了解,考慮現金成本後,中國銅冶煉廠的加工費盈虧平衡點一般位於60美元/噸左右,而2022年銅精礦加工費盡管恢復至該平衡點上方,但副產品利潤下滑,對冶煉廠利潤釋放也造成了較大的限制。

就更長遠的有色行業大格局來看,在當前百年罕見的歷史變局中,中國遭遇地緣政治衝突加劇與產業洗牌升級轉型的復雜局面,在世界各國開啓新一輪科技創新與先進制造業軍備競賽的格局下,中國有色金屬爲代表的實體行業必須抓資源、去過剩、調結構、穩內需、促創新,加速產業升級節奏,在百年變局尋求突破機遇,而抓牢海外供應和國內消費是重中之重。此外,近年來廢銅進口政策趨嚴趨緊,使得銅供應受到一定擾動。由於廢銅原料供給問題、環保壓力、資金壓力,國內中小型粗煉廠不斷面臨關停和減產問題,尤其是民營的中小型粗煉廠。

圖:全球分地區銅精煉產能計劃投放對比(單位:千金屬噸/年)

數據來源:SMM,國信期貨整理

此外,進口政策調整短期可能造成供應擾動,但中長期將可以基本滿足廢銅生產企業的需求,並一定程度影響銅精礦加工費和精廢價差。2022年全球銅精礦供應緊平衡的大背景,廢雜銅必然成爲補充礦產銅產出缺口的重要來源,但近年來中國廢雜銅進口受到越來越多的政策及配額限制,使得海外銅礦原料的緊俏程度加大,預計未來需要再生銅進口和地方支持政策放鬆方能舒緩中國銅精礦資源對外依賴過高的困局。

03終端消費:下遊行業待復蘇期待行業再庫存

中國是世界第一的銅消費國,貢獻全球主要的銅消費增量,我國銅終端消費結構有別於全球。根據安泰科的分類,電力行業是國內精煉銅消費最主要的領域,佔比高達50%左右,其次是家電、交通、建築和電子。電力類消費中約有40%爲建築用電力電纜,中國銅需求和固定資產類投資完成額高度相關。

從銅的終端消費來看,隨着全球主要發達國家復蘇態勢加強,尤其是歐美政府高調推動制造業回歸,使得產業重拾高速擴張態勢。根據著名國際機構CRU統計,2020-2023年全球精煉銅消費量復合年均增長率預計在2%的溫和水平,其中佔據近“半壁江山”的中國精煉銅消費量由於經濟增長邁入轉型升級期,一方面預計中國精煉銅需求增速中長期將逐步放緩(未來建築領域用銅量將下滑,交通和機械等領域用銅將增長);另一方面雖然中國第一大精煉銅消費國的地位依然不可撼動,但是中國精煉銅佔全球消費量的比重將隨之逐步滑落至50%以下。同時,除中國以外的發展中國家隨着工業經濟加速發展對精煉銅需求的增長將表現更爲顯著,但不足以彌補中國需求增速下滑的影響。

房地產帶動銅消費主要表現在兩個方面,一是房地產建設本身需要敷設的電纜和相關變電設備等;二是新房裝修帶動空調、洗衣機、冰箱、熱水器等電器產品需求(電力電纜與家用電器兩塊合計銅需求約佔中國整體銅需求一半)。國內空調、汽車等產業在經歷了透支消費後增長乏力,尤其再疊加房地產調控壓力顯現,進一步影響消費端預期。在銅消費集中的電力領域,作爲“十四五”規劃開啓之年,2021年國內工業領域聚焦於能源結構變化,預計電網投資將整體維持平穩,難以有大的增長亮點,支撐銅消費的主要因素在於國內政策刺激扶持加大及銅價企穩後上下遊持續去庫存後的再庫存需求。

根據先進工業化國家的發展經驗,隨着經濟發展不同各國單位GDP能源和礦產的消費強度與人均GDP、城市化率等指標暗合。目前中國正處於“工業化社會”階段的中後期,經濟增長由農業轉向以制造業爲主。目前我國有色產業鏈比較完整且規模龐大,考慮到我國目前比較完整的工業體系還有進一步升級轉型空間,且我國人口基數巨大、區域發展不平衡,要真正完成新型工業化、電氣化和城鎮化還有較大升級潛力。

梳理全球銅產業近十年來數據可以發現,佔全球世界精煉銅消費近90%的15個國家或地區,已有11個在2010年前就出現了消費“峯值”,只有4個(中國、巴西、土耳其、西班牙)也正在逐步形成過程中。過去十年,中國平均單位GDP消費強度是世界的3-4倍左右、是美國的8倍、印度4倍、智利2倍,雖然我國單位GDP精煉銅消費強度已提前進入下降區域,然而我國人均銅消費尚未出現拐點且仍具潛力。

2019-2022年中國的銅消費量處於不斷上升但增速變緩的階段,可以看到三個因素推動中國銅需求潛力:

1、是房地產爲代表的建築、基建等固定資產投資;

2、5G與新能源領域發展對銅消費提升的促進,

3、全社會電氣化對銅消費的提升。

“工業化社會”階段的資源消費有兩個關鍵時點值得高度關注:

1:人均GDP6500~7500美元。此點前,經濟發展伴隨單位GDP能耗的增加,第二產業消費快速增長,城市化率快速上升;此點後,往往城市化開始由快速轉向中速,鋼鐵、水泥及有色消費增速開始減緩、消費強度逐漸走低。

2:人均GDP10000~12000美元。此點後,城市化速率進入緩慢增長期,工業化進入成熟期,與此相對應的是人均一次能源和工業終端能源消費增速放緩、粗鋼水泥消費呈零或呈負增長,人均有色資源消費增速減緩並陸續進入零增長,由於中國人口衆多和區域不均衡,預計在該階段所處時間較長。

參照先行工業化國家的相關指標,通過對中國經濟發展不平衡及人口因素,更多按照參照對象的低值進行預測和對比分析,時點預測如下:

(1)人均GDP和三產,參照先行工業化國家低值1.6萬美元,峯值約2027年達到;

(2)城鎮化率,參照人均銅消費量超過10kg的制造業發達國家均值76%,峯值約2030年達到;

(3)三產佔GDP比值,參照低值59%,峯值約2023年達到;

(4)人均電耗,參照低值5834kwh,峯值約2024年達到。

綜合以上指標,中國銅消費峯值的保守預估時點在2025-2030年左右。

圖:以發達國家工業化經驗預估中國銅消費潛力

數據來源:WIND,國信期貨

圖:碳達峯碳中和新能源新基建帶來銅消費巨大潛力

數據來源:SMM,國信期貨

04銅市展望:波動加大聚焦風控,銅博士壓力中有韌性

近階段,美聯儲激進加息的外溢效應正在影響大類資產價格海外多國金融市場驚現股債匯“三殺”,大宗商品也整體承壓,因當前全球經濟正面臨更多黑天鵝和灰犀牛風險衝擊之下,短期金融市場更多轉向危機模式定價,股市、債市及大宗商品處於一個“多雲轉暴雨的盛夏”,目前金融市場正直面歐美滯脹和經濟硬着陸威脅,在此背景下各主要經濟體相關政策調整面臨極大考驗,可能引發大類資產波動持續劇烈,而有色等大宗商品預計下半年料將波動加大,盡管年中時點有色行業供應壓力預計不大,且國內疫情影響減弱後消費仍有部分修復空間,支撐主要來自國內外市場的低庫存下剛性需求潛力,但上方受到金融市場風險偏好不穩的極大限制,需要警惕短期部分品種價格雙向波動加強風險,建議投機客戶在市場動蕩中勿重倉豪賭,加工企業以鎖定利潤套期保值爲主,注意風控與資金管理。建議有色加工企業以鎖定利潤套期保值爲主,勿切追漲殺跌,注意資金管理和風控。

圖:銅上遊供應仍擾動頗大,使得中遊冶煉過剩產能衝擊受限,而下遊消費彈性將是維穩發力點

數據來源:國信期貨整理