簡

簡 繁

繁東興期貨2022年銅月度報告

—— 宏觀利空緩和,銅價延續反彈——

摘要

1.美聯儲7月再度加息75bp,鮑威爾談及放緩加息可能性。歐洲能源危機持續央行加息50bp。美歐7月經濟數據持續下滑,IMF年內第三次下調全球經濟增速預期,市場對全球經濟衰退擔憂持續,美元指數創下近二十年新高後回落。中央政治局會議定調下半年經濟工作,穩經濟措施加快落地市場情緒回暖,銅價進入反彈階段。

2.南美礦端擾動又起,礦企產量有所下滑銅精礦加工費也下探至70低位,但預計下半年銅礦產量將繼續釋放。本月冶煉廠依舊處於檢修旺季,冶煉利潤高企刺激生產預計本月電解銅產量維持高位。進口貨源持續流入,不過7月以來比價回落銅價大跌海外廢銅折扣大降預計會有所回落。精廢價差收窄廢銅經濟性差,持貨商多數深套大幅降庫存。部分廢銅杆企業停產,現貨緊張加劇,精銅杆企業排產較爲充足利於精銅消費。

3.銅價連續下跌後,下遊按需補貨除銅管企業外開工率均有所回升,消費緩慢復蘇。但是正值消費淡季,終端訂單仍疲弱。新能源汽車產銷延續保持高速增長態,基建投資加速電力投資明顯發力,線纜需求旺盛短期支撐用銅需求。房地產行業進入下行周期,地產家電等板塊需求仍不足。國內去庫現貨偏緊隨着消費趨弱有累庫預期,全球顯性庫存低位仍有支撐。

報告正文

一、期現行情回顧

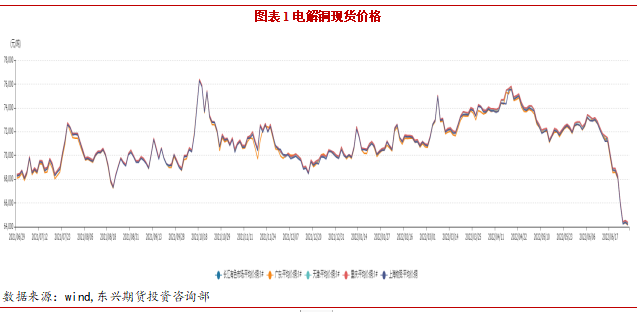

截至2022年7月25日,長江有色市場1#電解銅平均價爲57750元/噸,較上一交易日上漲550元/噸;上海、廣東、重慶、天津四地現貨價格分別爲57570元/噸、57390元/噸、57770元/噸、57720元/噸。本月銅價繼續大跌,現貨升水堅挺下遊按需補庫。

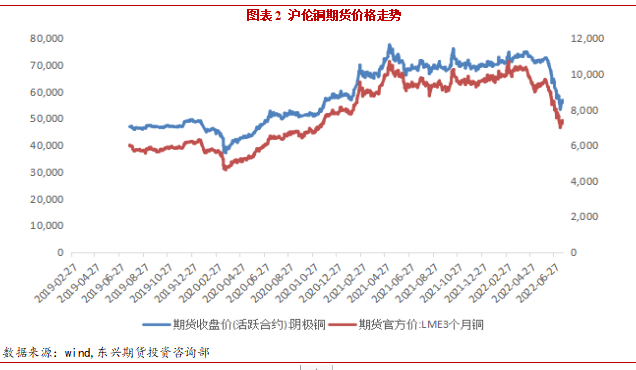

本月銅價先抑後揚探底回升,最低跌至53400元/噸後觸底反彈至58000元附近。倫銅同樣跌至6955美元/噸後反彈至7500美元附近震蕩。滬銅指數月度持倉量爲42萬手。

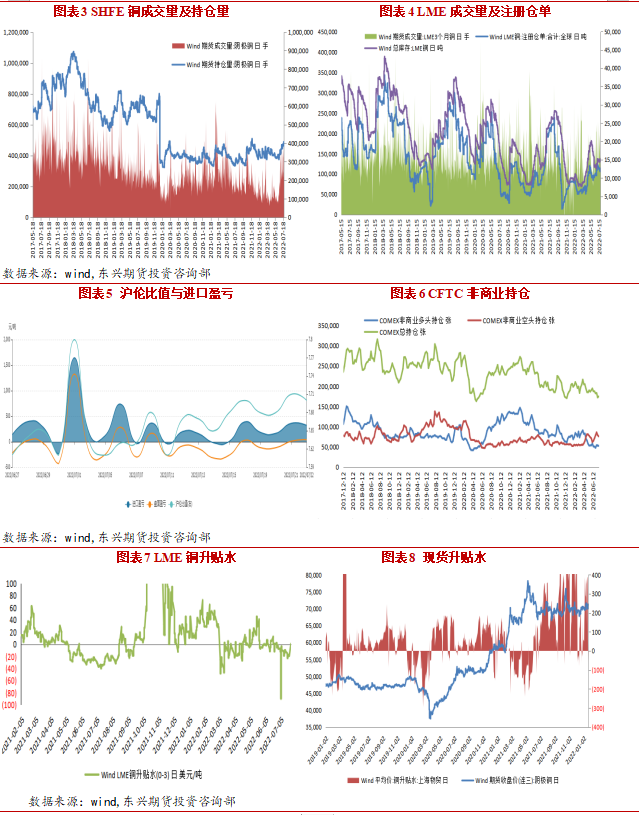

截至7月25日,滬倫比值爲7.68,進口虧損282.3元/噸。本月窗口小幅虧損附近,清關貨源穩定流入國內市場。截至7月19日當周,紐約商品期貨交易所期銅多頭增倉1.21%至159976張;空頭增倉1.76%至160067張。總持倉爲較上一周增加2555張或1.49%。

截至7月25日,LME市場貼水15.25美元/噸。國內上海地區升水400元/噸,國內現貨升水隨着銅價下跌逐步堅挺,下遊按需補貨消費緩慢轉好。

二、宏觀經濟

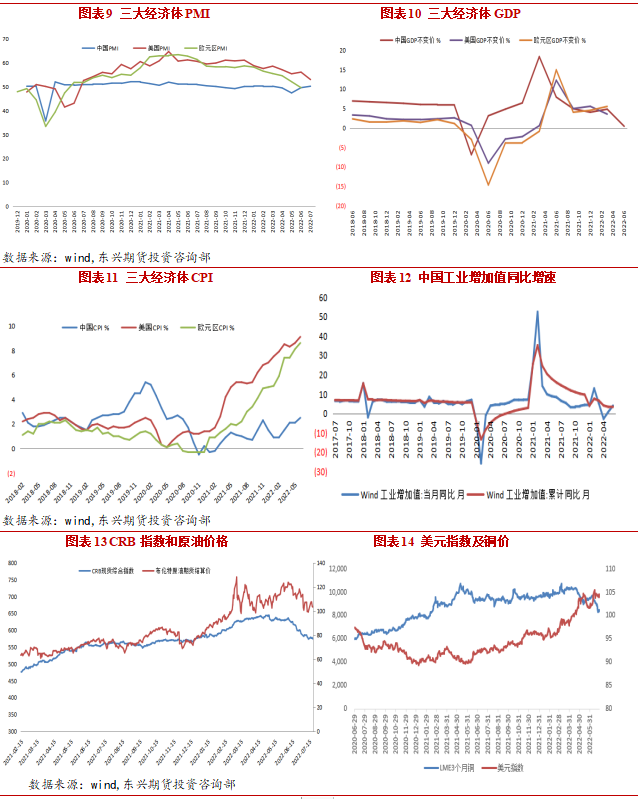

美國7月Markit制造業PMI初值爲52.3,續創近兩年低位,上月爲52.4。歐元區制造業PMI初值爲49.6,創25個月新低,上月爲52。美歐7月經濟景氣數據持續下滑,經濟下行壓力延續。中國6月制造業PMI50.2,低於預期的50.5,但仍回到榮枯線內,也相對上月的49.6增長明顯。IMF大幅下調了美國經濟增長預期。預計2022年美國國內生產總值將增長2.9%,低於其4月份作出的增長3.7%的預測。

截至7月25日美元指數升至106.55,全球通脹持續,美聯儲大幅度加息落地,全球流動性收緊美元走強。截至25日布油收於105.15美元/桶,俄烏局勢持續,能源價格雖有回落但仍處高位。

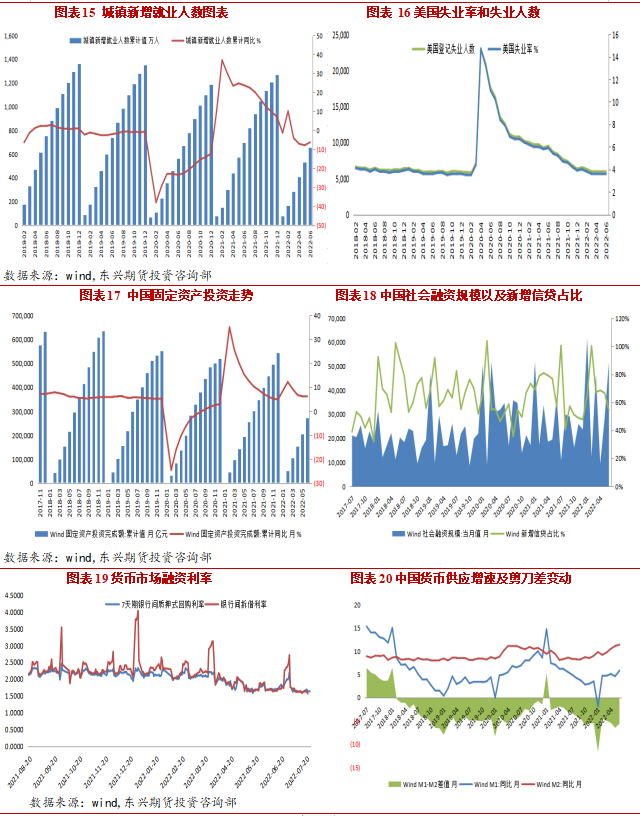

中國6月金融數據大超預期。央行公布數據顯示,上半年新增人民幣貸款13.68萬億元,同比多增9192億元;其中,6月新增人民幣貸款2.81萬億元,同比多增6867億元。上半年社會融資規模增量爲21萬億元,比上年同期多3.2萬億元;其中,6月社融增量5.17萬億元,比上年同期多1.47萬億元。6月末M2同比增長11.4%,創下今年以來同比增速新高,連續3個月保持兩位數增速。

截至7月25日,7天SHIBOR爲1.6390%,7天銀行間質押式回購利率爲1.7890%。資金利率持續低位運行,最寬鬆的時候可能已經過去。

三、產業基本面

1、全球礦山產能及產量

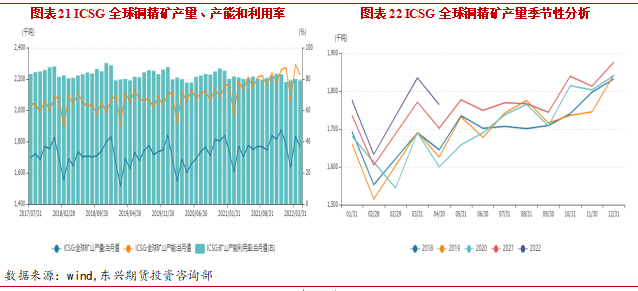

據ICSG,4月全球礦山產量爲176.4萬噸,全球礦山產能222.8萬噸,1-4月全球礦山產量爲700.8萬噸,礦山的產能利用率爲79.2%。下半年銅礦產量將繼續釋放,礦山的產能利用率將逐步上升,預測2022年全球銅礦產量爲2220.7萬噸,產量增速5.01%,全球銅礦整體供應小幅過剩。

必和必拓二季度銅產量46.18萬噸,同比增加15%,環比增加25%。安託法加斯塔二季度銅產量爲12.98萬噸,同比下降6.5%。全年銅產量指引下調至64-66萬噸。Codelco在不到一個月的時間內有兩名工人死亡後,它將暫時停止所有採礦項目的建設。

2、精煉銅產量及冶煉廠動態

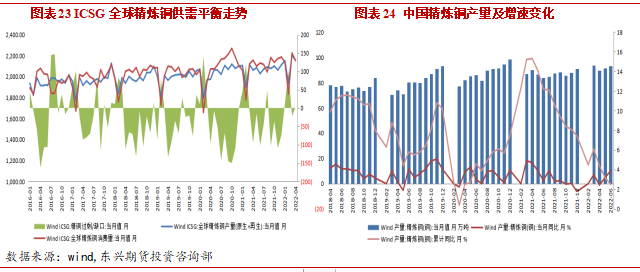

據WBMS,1-5月全球銅市供應短缺18.9萬噸,2021年全年供應短缺28.3萬噸。1-5月全球精煉銅產量爲1030萬噸,較之前一年同期增加2%。隨着溼法銅產量釋放,下半年海外精煉銅供應預計維持增長。

中國6月精煉銅產量爲93.2萬噸,同比增加10.3%。1-6 月精煉銅產量累計爲533.3萬噸,同比增加2.5%。7月冶煉廠依舊處於檢修旺季,金川、南國、赤峯進入檢修對產量影響較大,但部分大廠從檢修中恢復,SMM預計7月國內電解銅產量爲85.84萬噸,環比上升0.2%,同比增長3.4%,產量仍將維持高位運行。

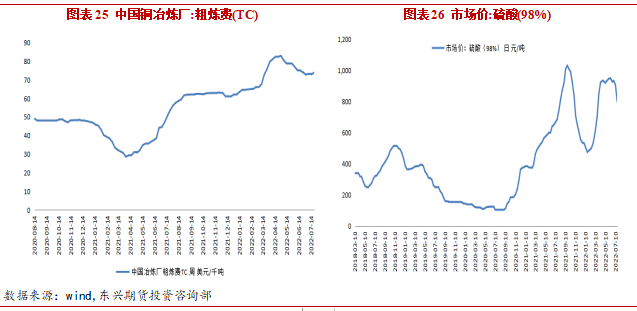

2022年加工費呈現重心上移的走勢,本月TC價格出現小幅回落但仍維持高位。截至上周TC/RC爲每噸73.8美元和每磅7.38美分。CSPT三季度的現貨銅精礦採購指導加工費爲80美元/幹噸及8.0美分/磅,與二季度持平市場對銅精礦市場仍保持偏寬鬆預期。

截至7月20日全國硫酸(98%)市場價爲801元/噸,硫酸價格雖有所回落但仍處多年高位,冶煉利潤高企刺激煉廠積極生產。

3、進出口與庫存

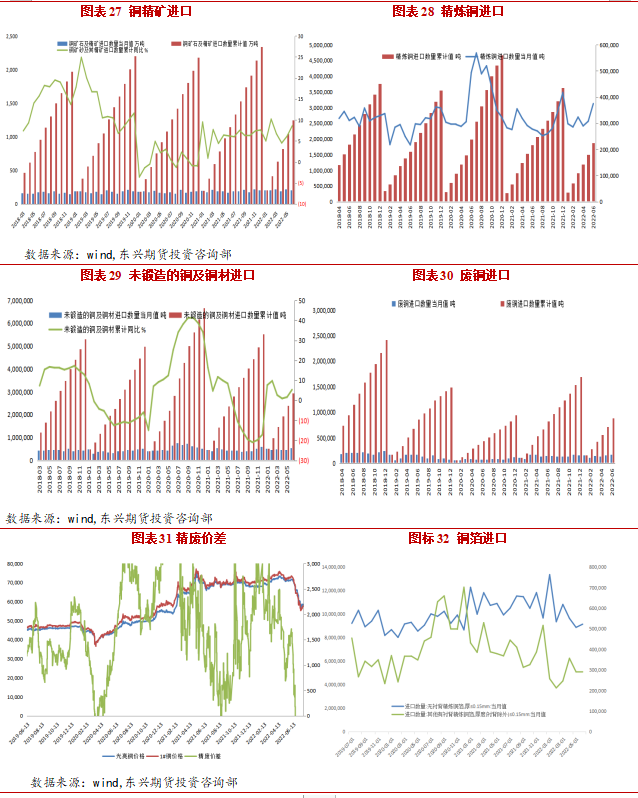

6 月銅礦砂及精礦進口量爲205.97萬噸,環比減少 5.89%,同比增加 23.36%;廢銅進口量爲16.5萬噸,環比增加4.4%,同比增加10%;精煉銅進口量爲 37.47萬噸,環比增長 21.96%,同比增長 35.11%;未鍛軋銅及銅材進口量爲53.8萬噸 同比增加25.5%,累計同比增加5.3%。

進口需求旺盛,不過7月以來比價回落,加上銅價大跌海外廢銅折扣大降,估計進口重新回落。

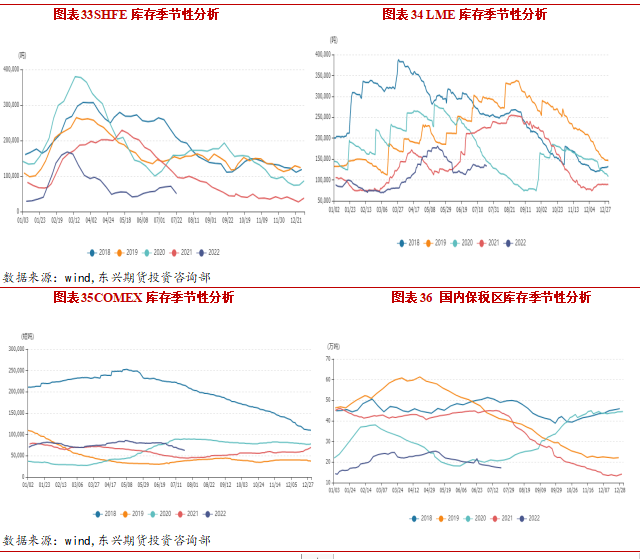

截至7月25日,LME銅庫存13.3萬噸,較月初增加0.89萬噸。上期所銅庫存較上月減少了0.7萬噸至5萬噸。紐約交易所銅庫存6.2萬噸,較月初減少1.3萬噸。保稅區庫存回落,進口貨源流入。全球庫存仍處於低位,但緊張程度緩解,低庫存支撐減弱。隨着消費趨弱,國內庫存有累庫預期。

4、下遊消費端

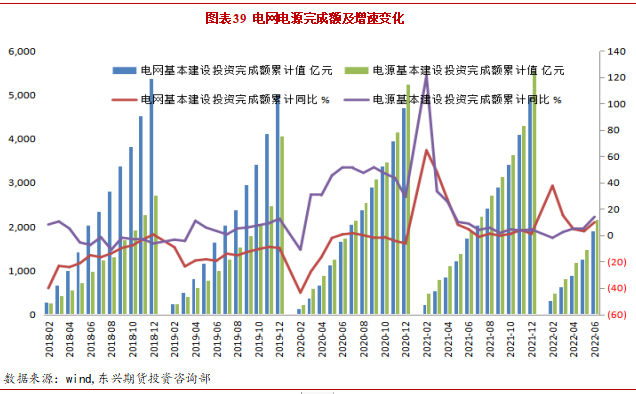

國內銅終端消費主要集中在電力電纜、家電、汽車、房地產 等行業板塊。其中電力電纜佔比接近46%,家電佔15%,汽車行業佔比 11%,建築佔比9%。今年正值中國“十四五”開局之年,也是中國開啓“碳達峯、碳中和”徵程的元年,相關政策部署將密集出臺,經濟發展更綠色更低碳將是未來發展的主旋律,而實現“碳達峯、碳中和”目標意味着更多的電能將替代化石能源消耗,全社會電力需求將大大提升。銅作爲導電性能 僅次於銀的有色金屬,它是發展能源清潔化、終端電氣化的必不可少的材料,因此在實現“碳達峯、碳中和”的目標過程中,勢必將從發電端和用電端兩方面加大對銅金屬的需求。

在碳中和目標指引下,中國將重點從電力深度脫碳和提高終端電氣化率兩個方面着手降低碳排放,電力深度脫碳將催生風電、光伏清潔能源的大力發展,而提高終端電氣化率將令工業領域能源消耗煤改電,交通領域新能源車大力發展。預計“十四五”期間,風電年均裝機量5000萬千瓦時,帶動銅年均消耗30萬噸,光伏年均裝機量7000萬千瓦時,帶動銅年均消耗22.4萬噸,工業領域煤改電每年新增銅消耗3.4 萬噸,新能源車大力發展每年新增銅消耗29萬噸,總體測算,“十四五”期間,碳中和目標將令中國銅領域每年銅消耗增加85萬噸。

據SMM,6月份精銅制杆企業開工率爲 69.44%,環比增加3.58%,同比增加0.76%;銅箔企業開工率爲94.44%,環比增加4.28%;銅管企業開工率爲74.33%,環比下降1.54%,同比下降6.26%;銅板帶開工率回升至71.06%,環比增加1.95%,同比下降13.59%。

2022年6月電源累計投資2158億元,同比增長14%,電網累計投資1905億元,同比增長9.9%。電網投資超前發力,穩增長調控預期明顯。國網計劃2022年投資5012億元,爲國網歷史上首次突破5000億元,同比增加8.84%。“十四五”期間國家電網、南網共計劃投入近3萬億元,環比“十二五”、“十三五”期間分別上漲50%、14.3%,推進電網轉型升級。

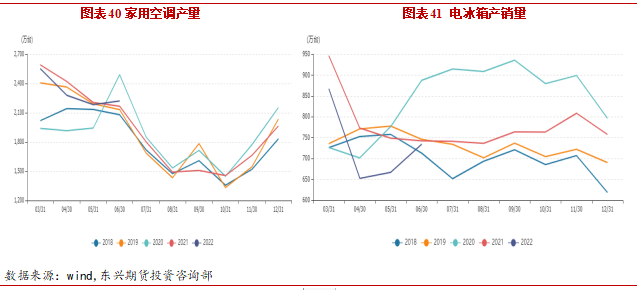

6月空調累計產量爲2221.43萬臺,同比增加4.4%。銅價下跌後,家電原材料成本獲益。但內銷由於疫情影響表現較弱,外銷由於海外需求的減弱、去年同期高基數影響也面臨一定的下滑壓力。7月空調企業排產計劃繼續下滑,在房地產行業和出口恢復前難有起色。

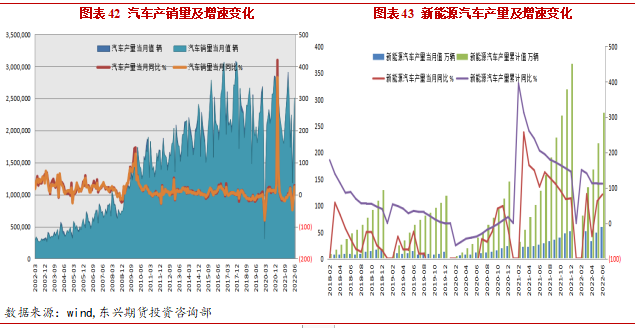

6月汽車銷量250.2萬輛,環比增長34.4%,同比增長23.8%。6月新能源汽車產銷再創新高,市場佔有率達到23.8%,延續保持高速增長態勢。6月,新能源汽車銷量59.6萬輛,同比增長1.3倍。中汽協預計2022年新能源汽車銷量有望達到550萬輛,同比增長56%以上。

據《新能源企業產業發展規劃》,2025年我國電動汽車銷量佔比將達到20%,2035年純電 動汽車成爲新銷售汽車的主流,未來五年間新能源汽車產銷預計維持在30%-50%的增速, 新能源佔比的提升將彌補傳統汽車用銅量的下滑。

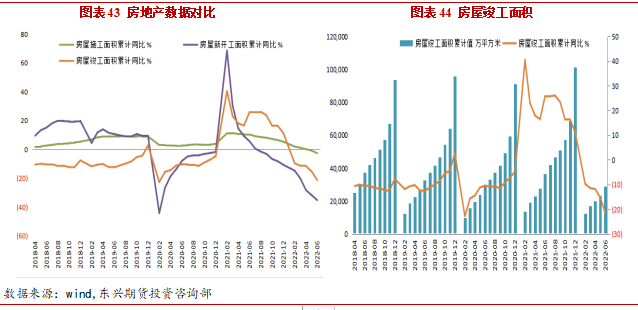

6月全國房地產開發投資68314.21億元,同比下降5.4%。房屋施工面積累計848811.99萬平方米,累計同比下降2.8%。房屋新開工面積累計66423.47萬平方米,累計同比減少34.4%。國內房地產整體數據疲軟進入下行周期,但多地樓市積極出臺調控政策,地產需求緩慢復蘇。

不同於螺紋鋼水泥,銅鋁等有色金屬主要用於房屋建設後半段,房屋竣工面積更具有參考意義。1-6月房屋竣工面積累計值爲28635.79萬平方米,累計同比減少21.9%。

四、行情展望

本月銅價觸底反彈,美聯儲7月再度加息75bp,鮑威爾談及放緩加息可能性。歐洲能源危機持續央行加息50bp。美歐7月經濟數據持續下滑,IMF年內第三次下調全球經濟增速預期,市場對全球經濟衰退擔憂持續,美元指數創下近二十年新高後回落。中央政治局會議定調下半年經濟工作,穩經濟措施加快落地市場情緒回暖,銅價進入反彈階段。

供應端,南美礦端擾動又起,礦企產量有所下滑銅精礦加工費也下探至70低位,但預計下半年銅礦產量將繼續釋放。本月冶煉廠依舊處於檢修旺季,冶煉利潤高企刺激生產預計本月電解銅產量維持高位。進口貨源持續流入,不過7月以來比價回落銅價大跌海外廢銅折扣大降預計會有所回落。精廢價差收窄廢銅經濟性差,持貨商多數深套大幅降庫存。部分廢銅杆企業停產,現貨緊張加劇,精銅杆企業排產較爲充足利於精銅消費。

消費端,銅價連續下跌後,下遊按需補貨除銅管企業外開工率均有所回升,消費緩慢復蘇。但是正值消費淡季,終端訂單仍疲弱。新能源汽車產銷延續保持高速增長態,基建投資加速電力投資明顯發力,線纜需求旺盛短期支撐用銅需求。房地產行業進入下行周期,地產家電等板塊需求仍不足。國內去庫現貨偏緊隨着消費趨弱有累庫預期,全球顯性庫存低位仍有支撐。

總體來說,全球通脹和經濟衰退等宏觀情緒仍有壓力,經過一輪急跌後銅價有向上修復空間。但預計難以出現持續上行的走勢,中期銅價仍然面臨下行壓力。關注銅價企穩後需求恢復情況,預計八月滬銅延續反彈走勢對待重心上移,操作上注意反彈壓力位。