簡

簡 繁

繁要點:

宏觀面上,受美聯儲加息符合預期,鮑威爾態度偏鴿派的影響,市場擔憂情緒有所緩解。但海外流動性仍在繼續收縮,市場對三、四季度經濟仍存有放緩的預期。供給端,目前礦端短期擾動因素與前期相比有所減弱,TC保持平穩運行狀態。近期受國內冶煉廠檢修疊加進口流入供給不足的雙重影響,國內庫存處於去化狀態,且處於低位水平,這對銅價有一定支撐作用。不過後期隨着精煉銅產量的集中釋放,供應端將面臨一定壓力。需求端,目前國內處於消費淡季中,整體下遊需求情況不及市場預期。且下半年海外需求存在下滑可能,需求情況存在較大的不確定性。預計銅消費後期難有亮眼表現。總體而言,目前利多因素有限,預計滬銅後市以區間震蕩行情爲主,運行區間爲59000-61500元/噸。

正文:

01

滬銅觸底反彈

圖1-1:滬銅主力合約走勢

資料來源:文華財經,中期研究院

滬銅在7月走出觸底反彈的行情。上半月,在經濟衰退預期及美聯儲激進加息的背景下,滬銅延續6月中旬以來的跌勢,主力合約期價最低下探至53400元/噸。步入下半月,美聯儲議息會議結果基本符合預期,在宏觀利空得到緩解及國內現貨緊張的帶動下,滬銅展開震蕩反彈,主力合約期價最高突破61000一線。

02

銅供給端分析

2.1 全球銅精礦供應增量較可觀

自今年以來,南美礦山供應形勢較爲動蕩不安,智利、祕魯銅礦的各種事故屢有發生,二三線銅礦生產國則保持較高的生產積極性,加之今年的新增產能也較大,因此全球礦端的供應雖不及前期預期,但增量仍較爲可觀。祕魯作爲第二大銅生產國,上半年銅精礦產量實現了同比增長,但量級不及市場預期。社區與礦山之間矛盾不斷,繼5-6月社區抗議活動逐漸停止後,祕魯銅礦生產在6月後恢復。受利益分配因素的影響,後期仍有可能還會發生類似的抗議活動,企業的生產經營、運輸也可能會受到阻礙。相關機構預估今年祕魯社區針對銅礦的抗議活動將使祕魯銅礦產量減少量超過10萬噸。5月銅產量同比下降11.2%至17.43萬噸,Collahuasi、Las Bambas等銅礦產量均有不同程度下滑。智利作爲全球較大的銅生產國,其生產情況對全球銅供需格局也有重要影響。上半年智利受降雨減少、礦石品位下降、疫情反復限制部分礦山生產,以及環保、抗議等因素的影響,銅精礦產量小幅回落。其中智利5月銅產量同比下降2.55%至47.88萬噸。運營和水供應問題作爲影響智利銅生產的重要因素,在二季度得到一定程度的改善。不過近期智利政治風險陡然上升,特許權使用費法案和冰川保護法案都對智利礦企的銅礦生產較不利。7月中旬全球礦商必和必拓公司(BHP)表示,如果智利政府提高採礦稅,必和必拓可能重新考慮其在智利的投資計劃。後期需繼續跟蹤智利政策的具體實施和負面影響程度。此外,生產事故近期也對智利礦山供應構成幹擾。7月25日Codelco逐步恢復啓動了此前因兩起工亡事故而暫停的Rajo Inca在建項目和Chuquicamata地下礦在建項目,Codelco與工會共同成立聯合委員會,調查企業內部的安全問題。智利礦業監管機構Sernageomin 表示確已發現Salvador礦山生產存在安全隱患。智利Valparaiso Coeva環境委員會拒絕Anglo American旗下El Soldado銅礦4000萬美元擴建的申請,今年5月份Anglo American旗下Los Bronces銅礦30億美元的擴建申請也遭到否決。

圖2-1:全球銅精礦產量 單位:千噸

資料來源:WIND,中期研究院

從全球各大銅企的生產情況來看,英美資源發布報告顯示,2022年上半年銅產量爲27.34萬噸,同比減少17%。其中:Los Bronces礦銅產量下降21%至129700噸,因受較低礦石品位及預期較低的水可用性對工廠吞吐量和銅回收率的影響;Collahuasi產量減少12%至127800噸礦,主要受較低礦石品位的影響。公司祕魯地區2022年的銅產量指導仍爲10萬至15萬噸。此外,前期祕魯全國範圍內的抗議活動襲擊了當地多座大型銅礦,使得該國20%的銅產量面臨中斷。墨西哥集團Grupo Mexico在第二季度的銅產量比去年同期下降了12%,二季度淨利潤比去年下降40.5%。就全球銅市的供需格局而言,國際銅研究組織在最新發布的月報中稱,2022年1-5月,全球銅市供應過剩43000噸,2021年同期爲短缺23000噸。5月全球精煉銅產量爲218.9萬噸,消費量爲218.4萬噸。5月全球精煉銅市場供應過剩5000噸,4月修正爲短缺23000噸。安泰科初步估算全球上半年銅精礦產量爲896萬噸,較去年同期增長4.7%,需求量爲889萬噸,較去年同期下滑0.4%,供應短缺7萬噸。預計下半年新增銅精礦產量繼續爬產或達產,智利、祕魯下半年產量有望較上半年提升。

2.2 國內電解銅產量將穩步增長

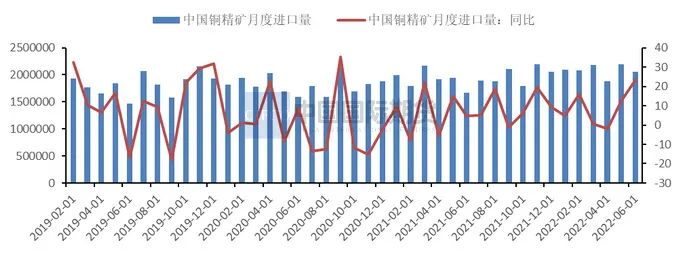

圖2-2:中國銅精礦進口量 單位:萬噸、%

資料來源:SMM,中期研究院

銅精礦供應方面,2022年1-5月我國銅精礦產量71.66萬噸,累計同比增長7.48%。2022年1-6月份銅精礦進口量爲1249萬噸,較2021年同期增加8.63%。其中6月銅精礦進口量達到205.97萬噸,環比下滑5.89%,同比增加23.24%。6月份後,克拉克森中國港口擁堵指高位回落,表明疫情對物流的影響在轉淡。目前國內銅精礦港口庫存仍處於相對高位水平。

圖2-3:中國電解銅月度產量情況 單位:噸、%

資料來源:WIND、中期研究院

國內6月的精煉銅產量有明顯恢復。6月精煉銅產量爲85.7萬噸,同比增加3.3%。結合6月份冶煉廠的排產計劃來看,整體增量主要來自於三家冶煉廠的投料復產,以及個別冶煉廠的檢修恢復。1-6月精煉銅產量累計爲500.58萬噸,同比下滑0.6%。預計7月國內電解銅產量爲85.84萬噸,環比增長0.16%,同比增加0.87%。目前國內冶煉廠生產維持正常。步入8月,冶煉廠的集中檢修期進入尾聲,產量有望持續增加。部分冶煉廠因粗銅供應緊張,產量略微受到影響。而大冶有色的新產能有望8月底投產。由於冶煉廠對四季度產量的衝量計劃較高,下半年短缺量將縮窄。精煉銅進口方面,2022年1-6月電解銅累計進口量爲177.12萬噸,同比增加3.42%。其中6月電解銅進口量爲35.61萬噸,同比增加35.71%,環比增加22.67%。近期進口比價打開,且國內現貨處於高升水狀態,現貨進口盈利達到約500元/噸,這對報關進口需求產生提振作用,外貿市場買方積極尋求倉單及近期到港提單,市場報關進口增多,使得保稅區庫存回落。

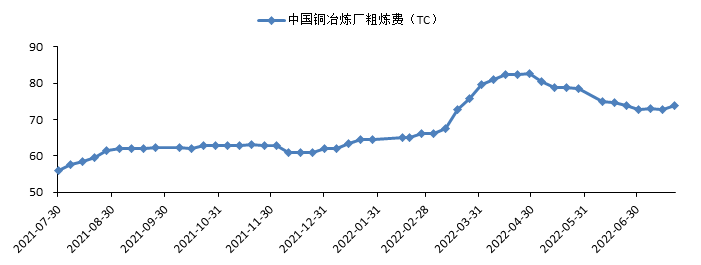

圖2-4:中國銅冶煉廠粗煉費 單位:美元/幹噸

資料來源:SMM,中期研究院

從銅精礦TC的表現來看,在國內冶煉廠檢修集中的推動下,TC於4月底達到近期峯值。隨後受銅精礦現貨需求回暖及南美銅礦生產擾動的影響,TC逐漸小幅回落,7月TC基本處於盤整階段。截至7月22日,銅精礦現貨TC達到73.8美元/幹噸,仍處於近一年中高位水平。目前銅精礦現貨市場成交較爲清淡,煉廠或貿易商採購原料的積極性不高。

2.3 上半年廢銅進口量小幅增長

圖2-5:中國廢銅月度進口量情況 單位:噸、%

資料來源:SMM、中期研究院據海關數據顯示,2022年1—6月我國累計進口廢銅88.11萬噸,同比增長7.44%。其中6月廢銅進口量爲165136.38噸,環比增加4.4%,同比增加9.85%。前期銅價處於較高水平,滬倫比價維持偏好狀態,進口利潤較爲理想,因此提升了海外供應商的出貨積極性,廢銅進口量出現增長。不過銅價自6月中旬大幅回落後,海外供應商庫存面臨虧損,出貨積極性受挫,加之終端出口訂單較弱,銅棒企業訂單下滑降低了對黃雜銅的需求量,因此預計7月廢銅進口量將回落。隨着清關手續的不斷規範,預計2022年廢銅進口量爲170-175萬噸。從當前國內廢銅市場表現來看,貨源流通量不多,下遊利廢企業採購難度較大,預計在中短期內廢銅市場將維持供應偏緊的格局。同時精廢替代效應仍然存在,對精銅去庫有一定支撐作用。

03

終端需求分析

3.1電網投資保持穩健

隨着疫情防控的常態化,國內需求受到的抑制作用在趨於弱化,且復工復產和下遊補庫對銅需求也有一定的帶動作用,但結合6月銅下遊需求端的整體表現來看,仍未達到市場預期的恢復程度。從電網投資來看,“十四五”期間,南網計劃投資6700億元,年均投資1340億元;國網計劃投入2.23萬億元,其中2022年投資額爲5012億元,首次突破5000億元,較2021年同比增長8.84%。兩網合計投資近3萬億元,年均5800億元,整體創出新高。2022年全國1-6月電網工程投資額完成1905億元,同比上漲9.9%。其中6月份電網投資642億元,同比增長26.13%,環比增長73.51%,隨着5-6月各部委及電網企業進一步明確大型項目落地和年內投資計劃,電網投資預計將逐季放量,規劃項目後期有望快速落地。7月處於國網集中交貨時段,電網訂單環比料將得到一定改善。

圖3-1:國內電網基本建設投資完成情況 單位:億元、%

資料來源:Wind,中期研究院

從電線電纜的運行情況來看,6月電線電纜行業的開工情況有所回落。據SMM調研,2022年6月電線電纜企業開工率爲74.99%,環比下滑0.87%,同比減少8.95%。其中大型企業開工率爲77.97%,中型企業開工率爲61.20%,小型企業開工率爲71.37%。預計7月電線電纜企業開工率爲79.39%。與往年同期水平相比,目前線纜行業的表現仍有差距。不過臨近7月末,在基建投資提速的帶動下,電線電纜行業訂單整體呈現回升態勢,頭部電線電纜企業的新訂單上漲,國網中高壓訂單得到釋放。7月中下旬部分企業的訂單環比增幅超過30%,預計8月訂單量將保持增長。後期需關注國網訂單實際落地執行情況。

3.2下半年汽車市場仍存在不確定性

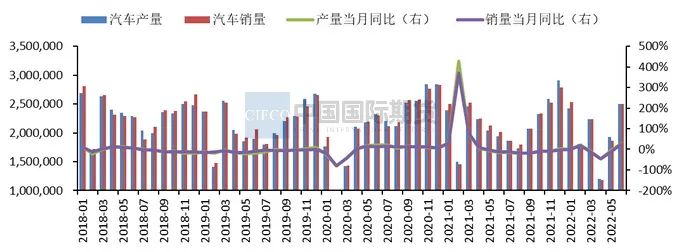

圖3-2:國內汽車產銷情況 單位:萬輛

資料來源:Wind,中期研究院

圖3-3:國內新能源汽車銷量情況 單位:萬輛

資料來源:Wind,中期研究院經歷了3-5月的陣痛後,6月作爲半年度任務考核的關鍵時間節點,車企、經銷商協同發力,在疫情形勢好轉、減半徵收汽車購置稅、各地購車補貼等利好政策的帶動下,車市火力全開,迎來曙光。不僅汽車生產強勢恢復到正常水平,銷量也迎來了大逆轉。6月國內汽車產銷分別達到249.9萬輛和250.2萬輛,環比分別增長29.7%和34.4%,同比分別增長28.2%和23.8%。今年上半年汽車市場經歷了“高開”、“腰斬”、“追平”、“創新高”的過程,產銷整體呈現U型。1-6月汽車產銷分別爲1211.7萬輛和1205.7萬輛,同比分別下降3.7%和6.6%。降幅較1-5月分別收窄5.9個百分點和5.6個百分點。就新能源汽車市場的表現而言,6月汽車產銷已快速修復至疫情前的高速增長水平,產銷創歷史新高。6月份我國新能源汽車產銷分別完成59萬輛和59.6萬輛,同比均增長1.3倍。上半年新能源汽車市場呈“W型”走勢,1-6月新能源汽車產銷累計分別完成266.1萬輛和260萬輛,同比均增長1.2倍,市場滲透率爲21.6%,新能源汽車的市場認可度在不斷提高。總體而言,上半年汽車市場雖未達成預期目標,但也實現了逆勢豐收。下半年汽車市場仍面臨一些不確定因素。一方面,7月中下旬至8月處於自然災害高發時段,消費者出行不便不利於對終端汽車的消費。另一方面,全球面臨的供應鏈壓力仍較大,原材料、芯片等汽車制造零部件仍將受到一定衝擊,這對汽車產銷也有影響。綜合來看,預計今年我國汽車銷量有望達到2700萬輛,同比增長約3%,其中新能源汽車銷量有望達到550萬輛,同比增長約56%。受益於政策的提振,新能源汽車有望繼續保持高速增長勢頭。

3.3 上半年空調產銷同比下滑

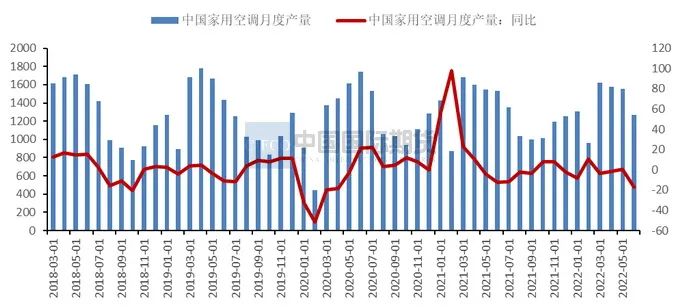

圖3-4:中國家用空調月度產量 單位:萬臺、%

資料來源:SMM,中期研究院

據產業在線,2022年6月家用空調產量1268萬臺,同比-17.1%,銷量1422萬臺,同比-13.9%,其中內銷923萬臺,同比-10.8%。外銷498萬臺,同比-18.9%。2022年1-6 月累計產量 8297 萬臺,同比-4.11%;銷量 8492 萬臺,同比-1.68%。上半年終端銷售仍舊較爲疲弱。受國家宏觀調控的影響,房價大幅上漲的趨勢被遏制,而疫情衝擊使得消費者可支配收入下滑,購房心態謹慎。在此背景下,今年以來發生的房企暴雷現象以及近期的爛尾事件給房地產交易帶來了巨大的負面影響,預計下滑趨勢在下半年難有明顯改變,家電行業作爲房地產的下遊產業,無疑也將一定程度上受到拖累。

04

滬銅將區間震蕩

宏觀面上,受美聯儲加息符合預期,鮑威爾態度偏鴿派的影響,市場擔憂情緒有所緩解。但海外流動性仍在繼續收縮,市場對三、四季度經濟仍存有放緩的預期。供給端,目前礦端短期擾動因素與前期相比有所減弱,TC保持平穩運行狀態。近期受國內冶煉廠檢修疊加進口流入供給不足的雙重影響,國內庫存處於去化狀態,且處於低位水平,這對銅價有一定支撐作用。不過後期隨着精煉銅產量的集中釋放,供應端將面臨一定壓力。需求端,目前國內處於消費淡季中,整體下遊需求情況不及市場預期。且下半年海外需求存在下滑可能,需求情況存在較大的不確定性。預計銅消費後期難有亮眼表現。總體而言,目前利多因素有限,預計滬銅後市以區間震蕩行情爲主,運行區間爲59000-61500元/噸。