簡

簡 繁

繁本周觀點

上周銅價與美元脫離了共同上行的走勢,與我們周報的觀點相符,再往後看,宏觀風險在重新聚集,銅價的下行壓力正在增加;

上周鮑威爾在JH會議的講話中提到了1980年治理通脹的經驗,非常重要的一點是在通脹從高位回落的過程中不要急於放鬆貨幣政策,而是繼續維持利率在相對高位水平,這使得押注聯儲明年開始降息的預期發生改變,這可能也將進一步推升美債短端收益率,加深曲線的倒掛,也可能將推動美元進一步走強,疊加歐央行可能加息75bp,美元指數不排除突破110重要關口。

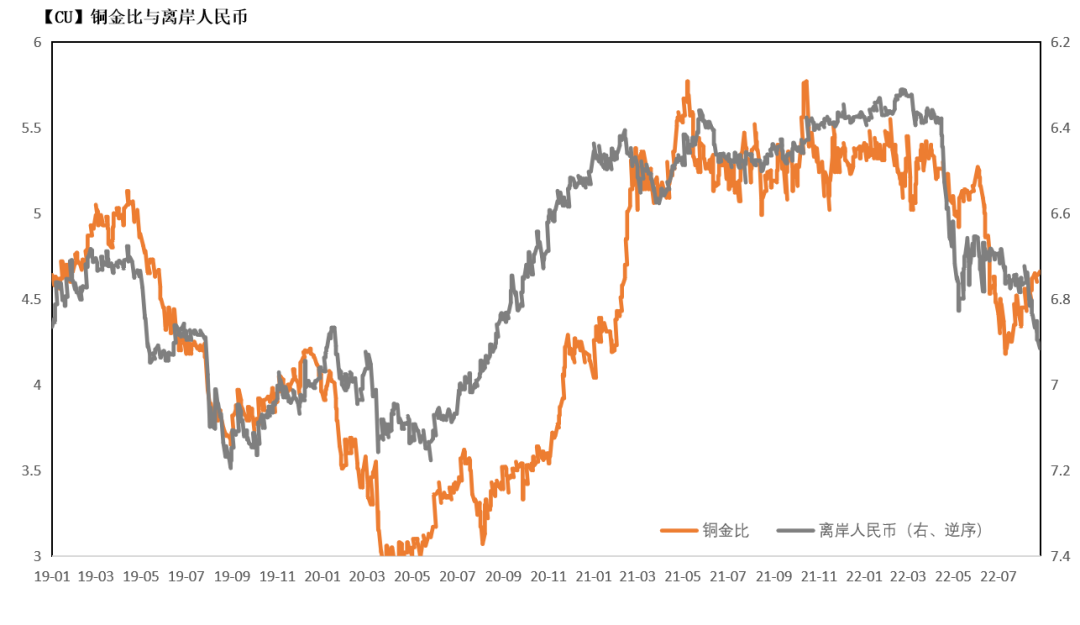

目前離岸人民幣自8月中旬以來出現明顯貶值,而銅金比卻持續回升,兩者發生明顯背離,尤其在上周鮑威爾講話之後,離岸人民幣進一步靠近7整數關口,歷史上這種背離最終都將收斂,這次大概率還是通過銅價的下跌來完成收斂;

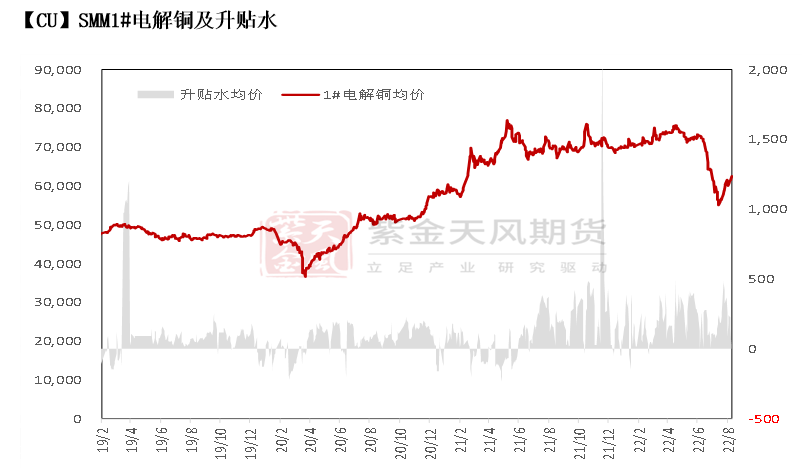

基本面上,周內銅精礦現貨市場成交活躍度較高,礦山與煉廠之間的現貨成交量回升最爲顯著,加工費位於70美元中位附近,也有煉廠以80美元以上的加工費接貿易商流出的幹淨礦;礦山與貿易商之間成交集中於50美元高位。加工費兩極分化仍無收斂跡象,裝期需求重心逐步後移至四季度。目前冶煉廠普遍庫存水平偏高,冶煉廠後市現貨採購意願較低。電解銅市場,滬期銅次月基差略擴至400-500元/噸之間,進口窗口維持盈虧平衡附近,清關貨源繼續穩定流入國內市場。盡管各地包括上海及廣州庫存持續低位,但限電對下遊依然產生影響,消費表現疲軟,加之部分進口差銅到港清關,從一定程度拖累市場升水報價,由於整體供應有限,升水依然維持較高水平。後期來看,隨着部分煉廠檢修結束後恢復正常生產,供應將逐步寬裕,預計現貨升水存在一定回落空間,但考慮9月軟逼倉機率下降,且人民幣大幅貶值後導致進口虧損加劇,煉廠存在出口操作可能性,加之10月假期後換月前工作日有限,故預期存在高基差可能性。

本周焦點

離岸人民幣與銅金比背離

* 目前離岸人民幣自8月中旬以來出現明顯貶值,而銅金比卻持續回升,兩者發生明顯背離,尤其在上周鮑威爾講話之後,離岸人民幣進一步靠近7整數關口,歷史上這種背離最終都將收斂,只是收斂的方式會有所不同,這次大概率還是通過銅價的下跌來完成收斂

數據來源:網絡,紫金天風期貨研究所

周度基本面情況

主要礦企新聞更新

* 【提高報價至31億美元,力拓尋求控制蒙古巨型銅礦】力拓集團(下稱力拓)提高了收購綠鬆石山資源(下稱綠鬆石山)49%股權的報價。

8月24日,力拓宣布,計劃將報價提高至31億美元,以收購加拿大礦業公司綠鬆石山49%的股權。力拓目前持有綠鬆石山51%的股份。力拓此次不惜加價收購,是爲了獲得蒙古奧尤陶勒蓋礦的控制權,該礦山是世界上已知的最大銅金礦之一。綠鬆石山持有該礦66%的股份,剩餘股份由蒙古政府掌控。去年,力拓礦山銅產量約49.4萬噸,精煉銅產量約20.2萬噸,銅業務獲得的利潤爲15.7億美元

數據來源:網絡,紫金天風期貨研究所

銅精礦/粗銅加工費

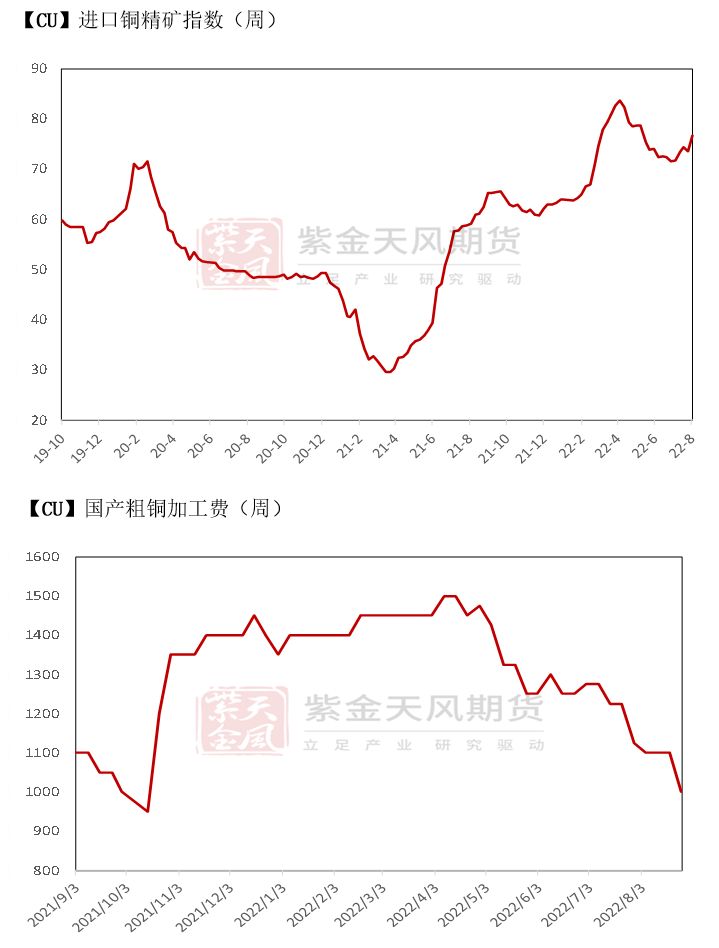

* 銅精礦方面,上周五(8月26日)SMM進口銅精礦指數(周)報76.71美元/噸,較上期8月19日指數增加3.2美元/噸。周內銅精礦現貨市場成交活躍度較高,礦山與煉廠之間的現貨成交量回升最爲顯著,加工費位於70美元中位附近,也有煉廠以80美元以上的加工費接貿易商流出的幹淨礦;礦山與貿易商之間成交集中於50美元高位。加工費兩極分化仍無收斂跡象,裝期需求重心逐步後移至四季度。目前冶煉廠普遍庫存水平偏高,冶煉廠後市現貨採購意願較低。買方對四季度裝運幹淨礦詢盤價在70美元高位,賣方報價在70美元低位。買方國內20%銅精礦現貨到廠作價系數區間爲89-90%。

* 據海關總署數據顯示,2022年7月中國進口陽極銅9.6萬噸,環比增加8.86%,同比增加0.6%,2022年1-7月累計進口陽極銅72.02萬噸,累計同比增加25.93%。分國別來看,2022年7月中國從贊比亞進口的陽極銅爲4.3萬噸,環比增加42.35%;從剛果(金)進口的陽極銅爲1.8萬噸,環比減少2.06%;從南非進口的陽極銅爲0.8萬噸,環增加0.06%。盡管今年非洲物流條件較去年下半年有所改善,但汽運和海運形勢依舊嚴峻,市場反饋當前交齊粗銅長單已屬不易,現貨幾無供應。5月,貿易商所租幹散貨船由南非出口1-2萬噸贊比亞的粗銅至中國,故中國7月份自贊比亞進口的陽極銅環比顯著增加。進口粗銅現貨方面,近期進口粗銅現貨成交鮮有耳聞。自今年五月中旬以來進口粗銅現貨加工費已低於進口粗銅長單加工費,六月以來跌幅尤爲明顯。銅價快速下行後再生銅市場供應緊張,廢銅產粗銅受限。從海外情況看,非洲地區整體供應偏緊, LCS檢修仍在檢修期,贊比亞物流運輸不暢, CCS鍋爐泄露都深化粗銅供不應求的格局。

數據來源:SMM,紫金天風期貨研究所

銅精礦港口數據

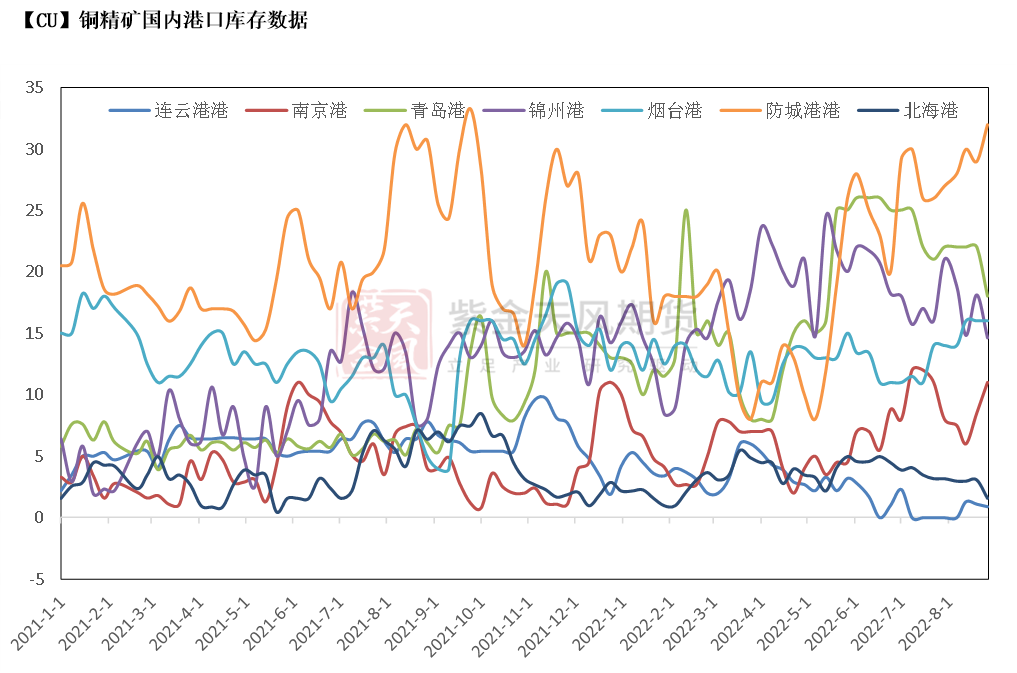

* 上周,中國7個主流港口進口銅精礦當周庫存爲94.1萬噸,較上周環比減3.7萬噸。分港口來看,主要減量來自於青島港及錦州港,防城港港出現一定增加。

數據來源:鋼聯,紫金天風期貨研究所

冶煉利潤

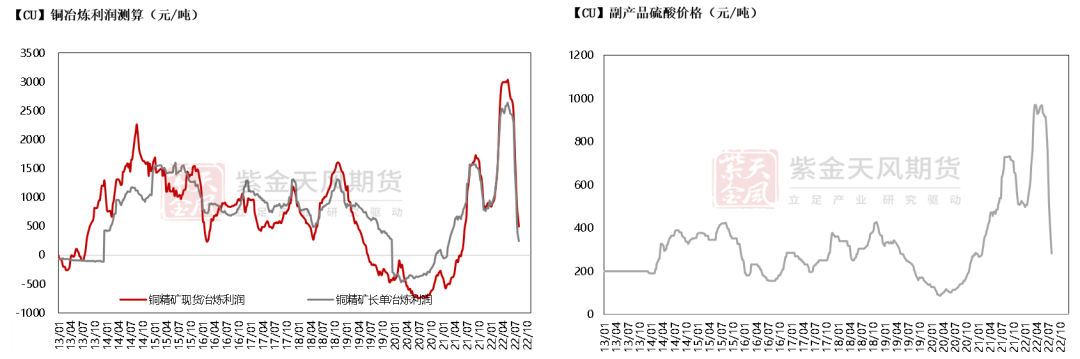

* 銅精礦現貨與長單冶煉利潤進一步下降至200元/噸及550元/噸之內水平。硫酸價格繼續回落,副產品疲弱繼續影響冶煉利潤空間。不過,TC價格變動從一定程度上刺激煉廠維持穩定生產。部分煉廠已從檢修中恢復。

數據來源:SMM,紫金天風期貨研究所

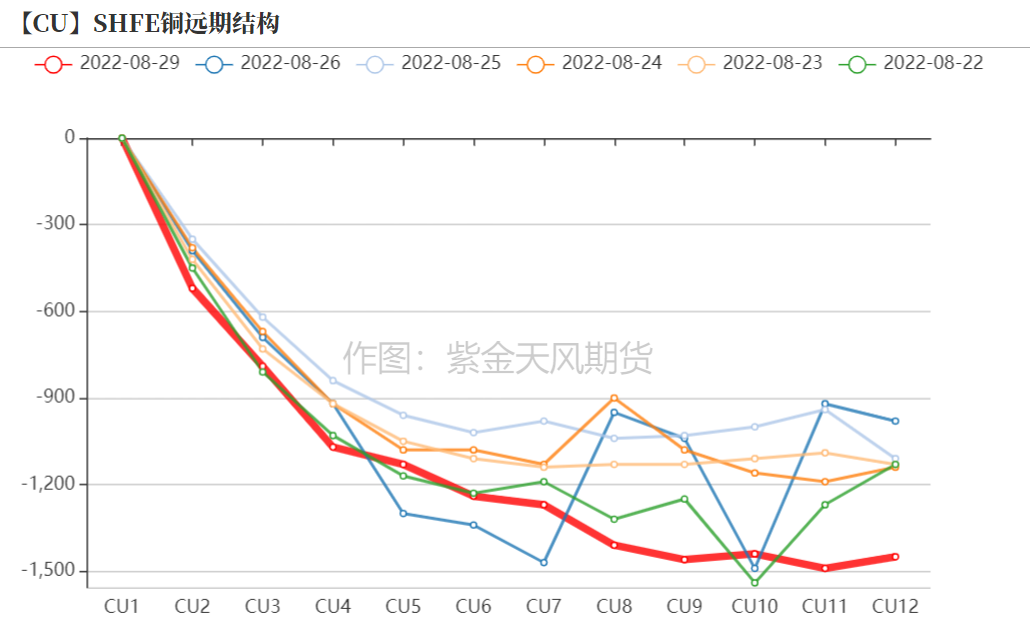

滬銅價差結構

* 上周,滬期銅次月基差略擴至400-500元/噸之間,進口窗口維持盈虧平衡附近,清關貨源繼續穩定流入國內市場。盡管各地包括上海及廣州庫存持續低位,但限電對下遊依然產生影響,消費表現疲軟,加之部分進口差銅到港清關,從一定程度拖累市場升水報價,由於整體供應有限,升水依然維持較高水平。後期來看,隨着部分煉廠檢修結束後恢復正常生產,供應將逐步寬裕,預計現貨升水存在一定回落空間,但考慮9月軟逼倉機率下降,且人民幣大幅貶值後導致進口虧損加劇,煉廠存在出口操作可能性,加之10月假期後換月前工作日有限,故預期存在高基差可能性。

數據來源:SMM,紫金天風期貨研究所

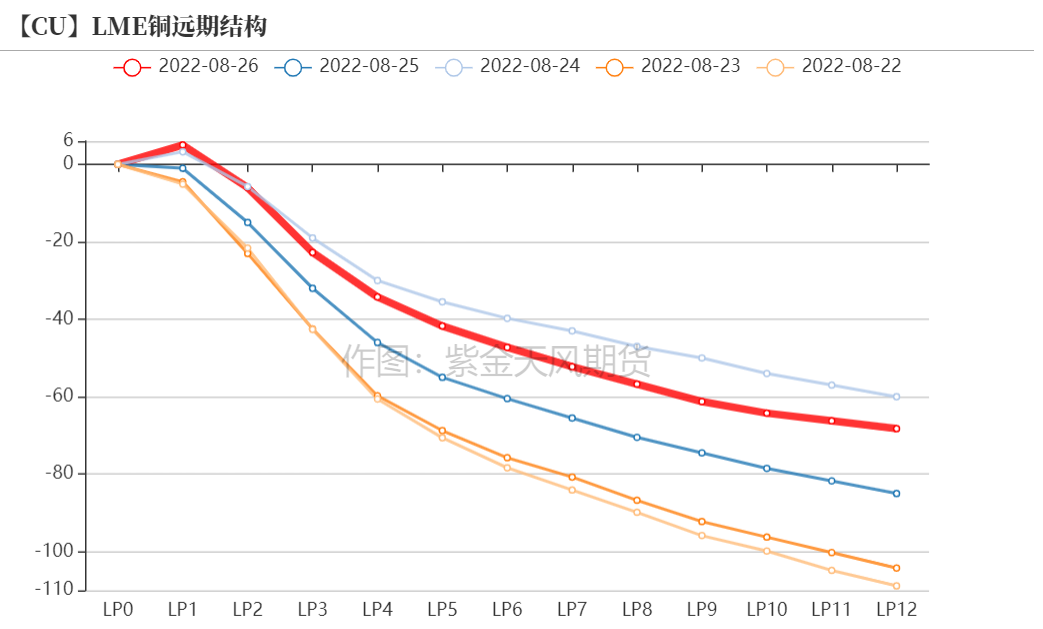

倫銅結構曲線

* 截至8月26日,倫銅庫存維持降勢至12.05萬噸,現貨升水29美元/噸。

LME注冊倉單比例高企在48.06%左右。從庫存間流動來看,除去亞洲倉,歐洲地區部分倉庫開始下降。後期來看,預計LME庫存有望出現一定量下降,但量級較爲有限。

數據來源:Wind,紫金天風期貨研究所

倫銅持倉與倉單集中度

* LME的Futures Banding Report顯示短期銅價小反彈後,多頭短期倉位調整,短期主動性增強,部分倉位向遠期移動,空頭遠期倉位下降,等待更好操作機會

* Cash Report、Warrant Banding Report顯示市場集中度有所增加

【CU】Warrant Banding Report 和 Futures Banding Report

數據來源:Bloomberg,紫金天風期貨研究所

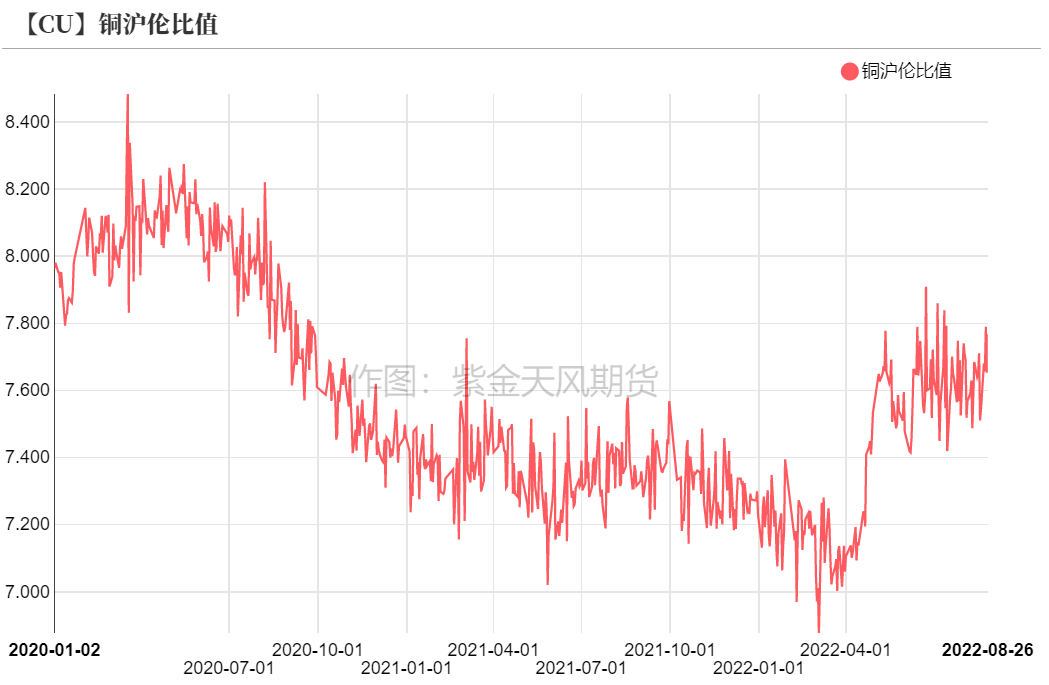

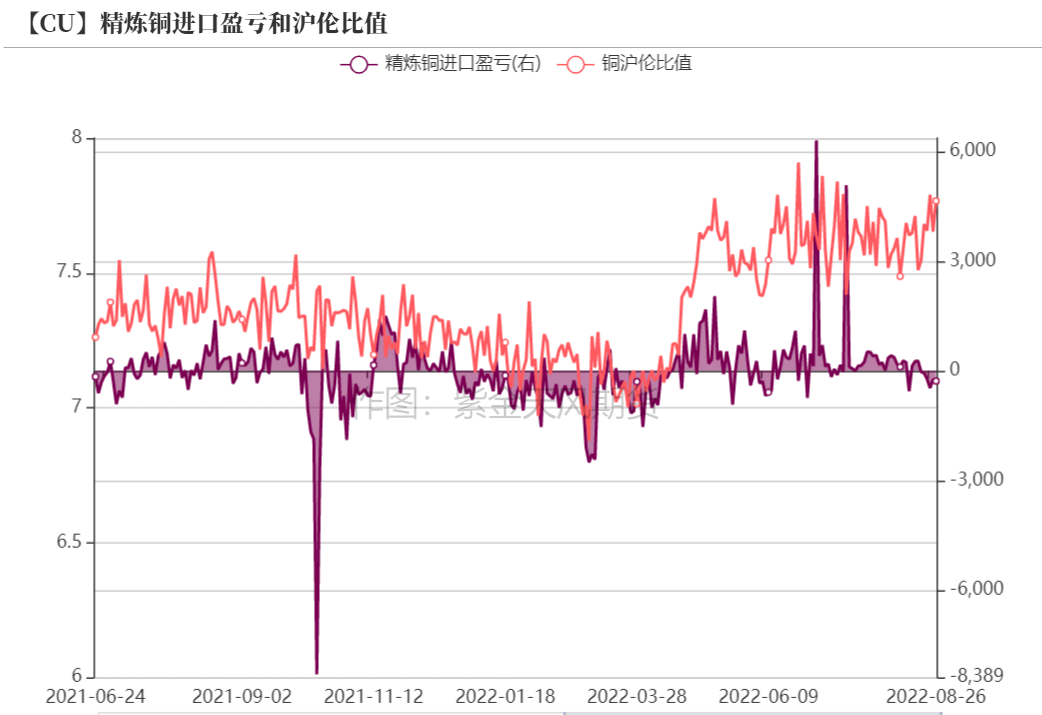

滬倫比值變動

* 上周,銅價維持小反彈,人民幣貶值後,國內比值持續修復,現貨進口窗口維持盈虧平衡附近,預計比值修復仍有一定空間,但空間有限。預計進口清關維持穩定,考慮上周到船量有限,保稅區庫存繼續下滑,降至6萬噸以下。

數據來源:紫金天風期貨研究所

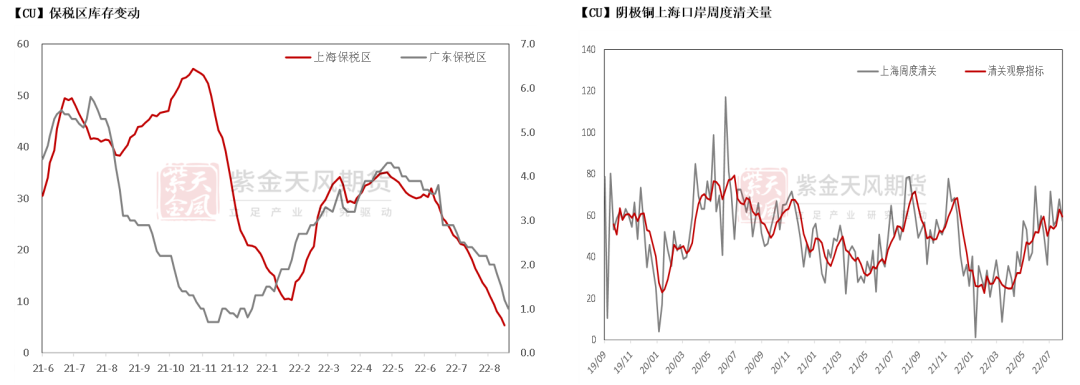

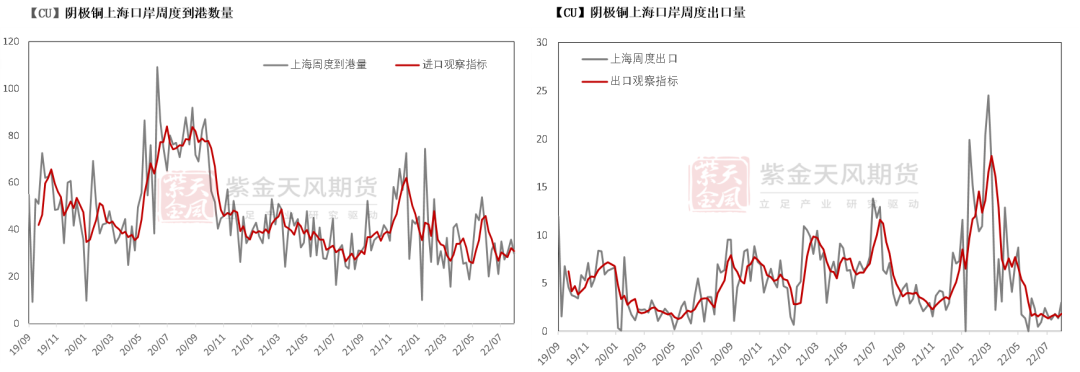

保稅區庫存變動以及上海口岸到港量

* 上周,進口窗口維持盈虧平衡狀態,到港船貨有所下降。保稅區電解銅維持未定清關量,最終保稅區庫存下降,總量降至8萬噸(經調整),已遠低於去年庫存低位,且其中多數已爲死貨。從清關數量來看,上周清關量在5.7萬噸,近期清關主流品牌爲:國產、智利、日本以及韓國,伴有部分非洲品牌。另外,近期廣東保稅區庫存同步出現下降,且降幅基本與廣東當地社庫增幅匹配,總量跌至1萬噸。

數據來源:SHMET,紫金天風期貨研究所

上海口岸周度清關及出口量

* 上周港船貨數量降至2.97萬噸附近,後期主流進口貨源到港量基本在9月之後,預計9月初及9月中旬有大量精煉銅到港,品牌以溼法及非標非注冊品牌爲主。周度出口量在1.75千噸,略有增加。另外,上周保稅區出境出口精煉銅有所增加,在1.24千噸。

數據來源:SHMET,紫金天風期貨研究所

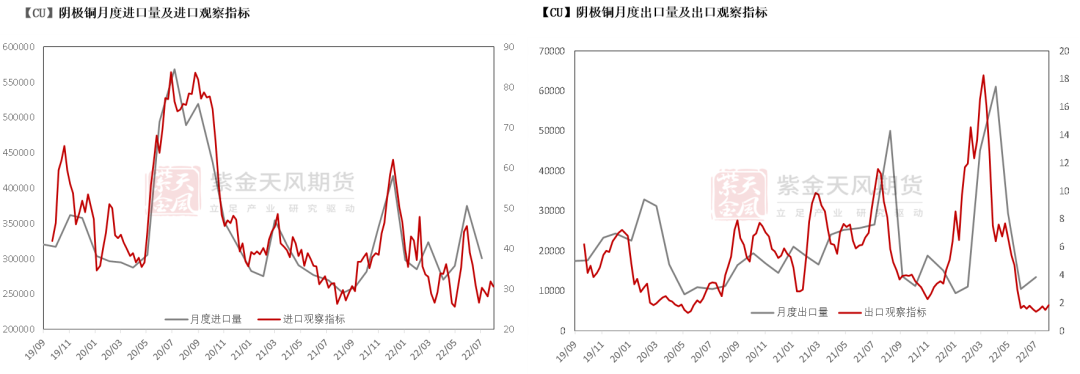

月度進出口量及觀察指標

數據來源:SHMET,紫金天風期貨研究所

廢銅市場

* 截至8月24日,光亮銅與電解銅的含稅精廢價差維持在1000-1200元/噸左右,廢銅進口維持盈利狀態。廢銅市場,部分地區廢銅供應緊張情況稍有緩解,市場交投氣氛有所回暖。上遊持貨商出貨情緒有所好轉,部分拋售加速清理手中低價庫存,及時鎖定利潤換取現金支撐運轉,選擇套現觀望,市場貨源流通有所好轉。但整體市場貨源仍然偏緊,挺價惜售心態依然明顯。

* 根據海關統計,7月廢銅進口量爲15.52萬噸,環比減少6.04%,1-7月累計進口103.64萬噸,同比增長6.77%。7月進口量下降符合預期,因6月下旬銅價大幅下挫,海外供應商部分庫存虧損出貨意願下降,高品質紫雜銅貨源供應緊張,而國內銅棒企業訂單較差,黃雜銅進口需求下降。總體來看,目前廢銅商出貨基本恢復正常,精廢價差擴大,疊加下遊線纜需求有所恢復,廢銅制杆等廠家生產有望持續提高,但後續銅價對廢銅供應的刺激將減弱,以及進口紫雜銅難有大幅增量,因此,紫雜銅依然會相對偏緊。黃雜銅的需求有望隨着國內穩經濟的措施出臺而企穩,整體預期仍相對平淡,使得黃雜銅供應維持相對寬鬆。

數據來源:SMM,紫金天風期貨研究所

下遊企業及終端

* 銅價小漲,下遊開工及訂單情況如何呢?從市場部分企業反饋來看,具體如下:

*精銅制杆:據SMM調研數據顯示,上周(8.20-8.26)精銅杆開工率意外大降11.45個百分點,開工率重回70%下方。從調研來看,精銅杆開工率大幅回落原因如下:1.華南地區不斷創新低的庫存令現貨升水居高不下,區域內的多家銅杆企業都因高升水主動減產,對開工率造成較大影響。2.隨着銅價的回升,再生銅貨源流入市場量有所增加,再生銅杆企業採購原料緊張程度較之前明顯好轉,市面再生銅杆貨源增多且精廢杆價差拉大下,再生銅杆價格優勢顯現,對精銅杆消費造成一定衝擊。3.周內銅價重心上擡,下遊線纜、漆包線企業觀望情緒增加,下單有所猶豫,銅杆企業新增訂單減少,消費稍有轉弱。而多數銅杆廠上周開機率較高,企業成品庫存尚可,周內在高銅價及高升水的影響下,銅杆企業控制庫存,生產積極性有所減弱,開工率同步下降。4. 浙江某銅杆廠周內因限電停產三天,對開工率也造成一定影響。不過,隨着華東高溫天氣逐漸褪去,限電力度也在進一步減弱。當前,受限電影響的精銅杆企業已基本恢復正常生產,僅大拉機需要錯峯啓動,預計隨着天氣的逐漸降溫,限電要求也將逐步取消,對開工率的幹擾也將褪去。

*廢銅制杆:據SMM調研數據顯示,上周(即8月20日-8月26日)廢銅制杆企業開工率爲43.51% ,開工率環比上升2.03個百分點。銅價重心上揚,廢銅商獲利,廢銅貨源環比上周增加,廢銅制杆廠家廢銅原料補充尚可,多數可保障連續生產,但由於江西貴溪和豐城等地區疫情防控,運輸不便,導致部分廢銅制杆廠家原料不足,生產受損,部分廠家則繼續停產,制約整體廢銅制杆的開工水平提升。隨着廢銅杆價格優勢明顯恢復,吸引下遊採購,訂單明顯增加。總體來看,廢銅商出貨基本恢復正常,精廢價差擴大利好訂單,以及周末江西疫情緩和,對運輸影響有所下降,但貨源總量依然不充足,預期廢銅制杆開工仍將提升,但提升幅度較爲有限。

*漆包線:根據SMM調研顯示,周漆包線訂單變化不大,整體表現仍比較低迷。隨着華東高溫天氣逐漸褪去,限電舉措也在進一步消退,漆包線企業受影響持續減弱,不過下遊小型電機廠仍受到一定的影響,預計月末將基本恢復正常生產。整體來看,漆包線行業訂單持續保持清淡,周內銅價重心上擡令下遊下單更顯猶豫,需求持續不佳令漆包線消費難見好轉。

*電線電纜:上周電線電纜訂單較上周小幅下滑。從調研來看,川渝地區仍有企業因限電減停產,且周內銅價返升至6萬3上方,終端觀望情緒濃厚,多數線纜企業新增訂單出現下滑跡象。不過此前多數線纜企業在手的基建、光伏、風電等端口訂單仍在排產計劃期內,因此開工率仍表現穩定。

數據來源:SMM,紫金天風期貨研究所

庫存變動

* LME庫存維持降勢,同時國內庫存依然維持下降。盡管低庫存狀態持續,加之保稅庫量持續下降,但隨着越來越多明面因素浮出水面,空頭主動撤離或移倉,9月逼倉可能性下降。後期關注10月庫存對國內外基差及升水影響。

數據來源:SMM,Wind,紫金天風期貨研究所

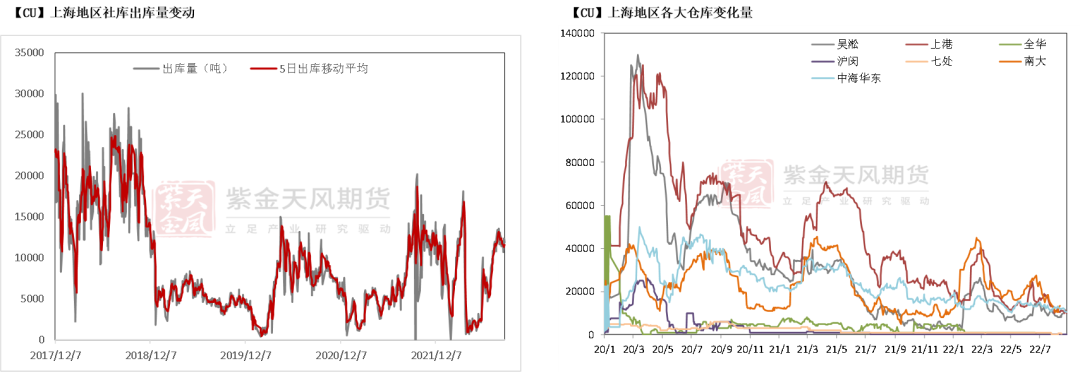

上海地區社會庫存

* 本周,上海地區社庫庫存總量微增至4.66萬噸左右,多半倉庫出現小幅增加。除去部分煉廠到貨之外,進口銅也成爲彌補上海地區庫存量之一,日度出庫量依然維持穩定,華東地區限電對當地下遊影響基本在3-5天左右,或是錯峯用電,故整體影響有限。

數據來源:鋼聯,紫金天風期貨研究所

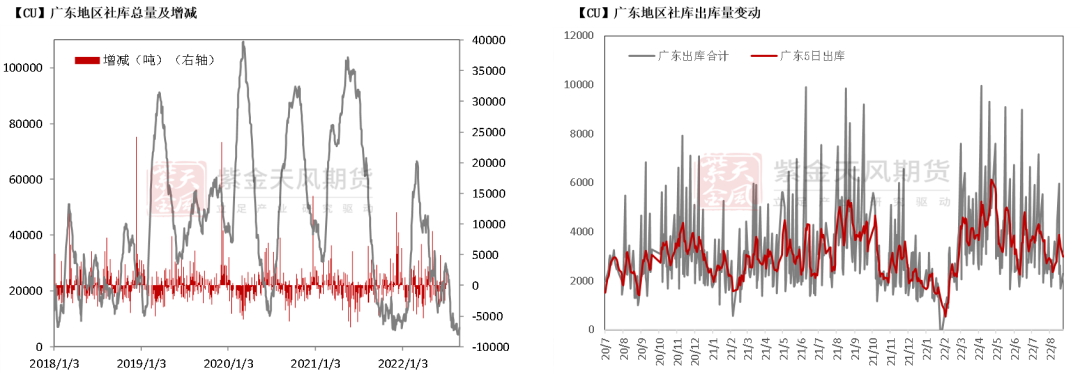

廣東地區社會庫存

* 本周,廣東地區庫存先減後增,總量一度降至0.26萬噸左右,除去死貨之外,庫存基本清零,不過伴隨着庫存下降,當地升水大幅擡升至750元/噸,部分進口商蠢蠢欲動,廣東保稅區進口貨源逐步補充當地社庫,加之南國等煉廠檢修完畢,廠到貨源也開始逐步增加。從廣東保稅區及廠到貨源量來看,基本無上海貨源移庫量。

數據來源:鋼聯,紫金天風期貨研究所

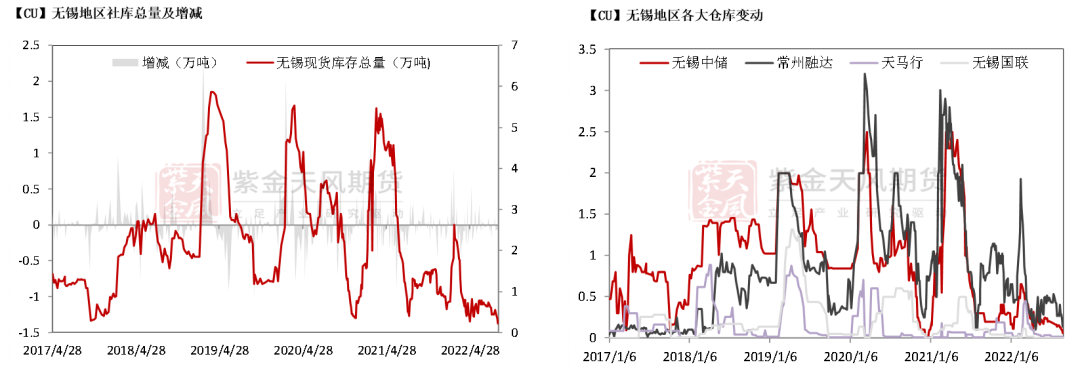

無錫地區社會庫存

* 本周,江蘇無錫地區庫存微降至0.22萬噸,減量主要來自無錫融達倉,日度出庫量維持較爲穩定,下遊接貨及出庫量回到常規水平。

數據來源:鋼聯,紫金天風期貨研究所

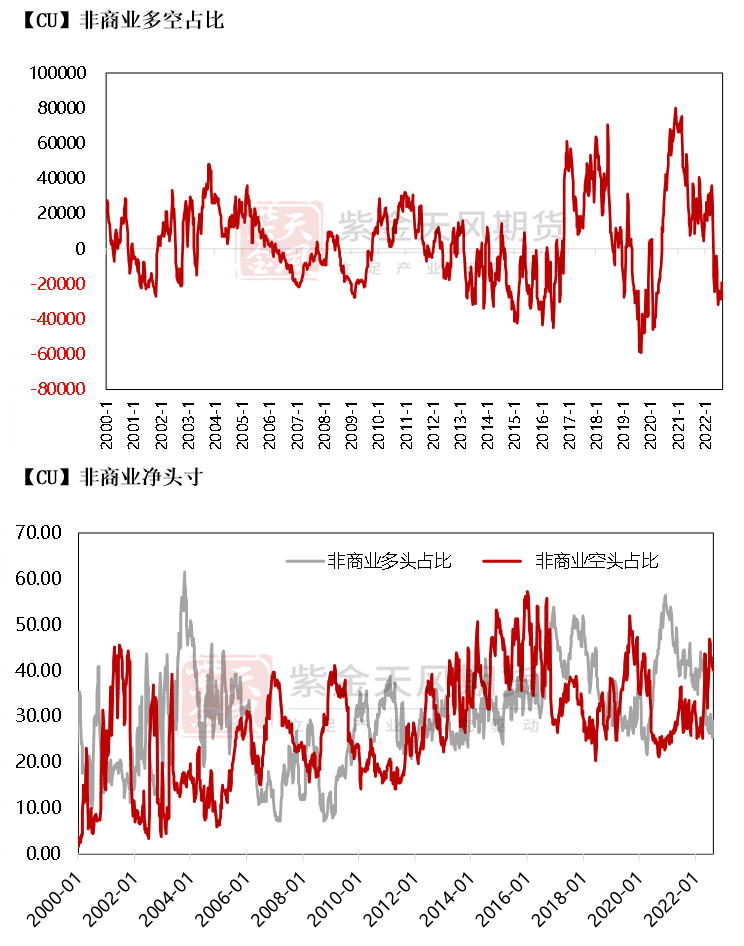

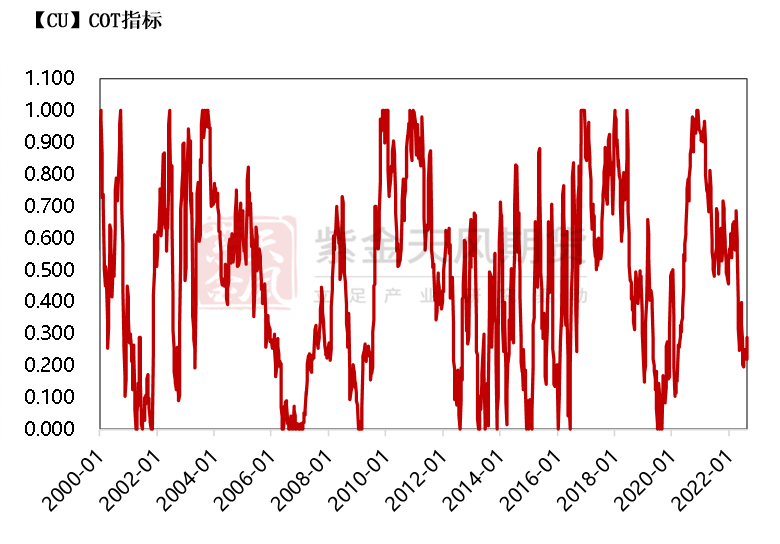

CFTC持倉

* 從8月23日的CFTC持倉來看,非商業多頭與空頭持倉佔比分別爲29%、40%,多頭減少3.5%,空頭減少0.9%,多空主動性略有下降。

* 非商業淨多頭持倉爲-18990張,COT指標爲0.287,空頭壓力有所減弱。

數據來源:Wind,紫金天風期貨研究所

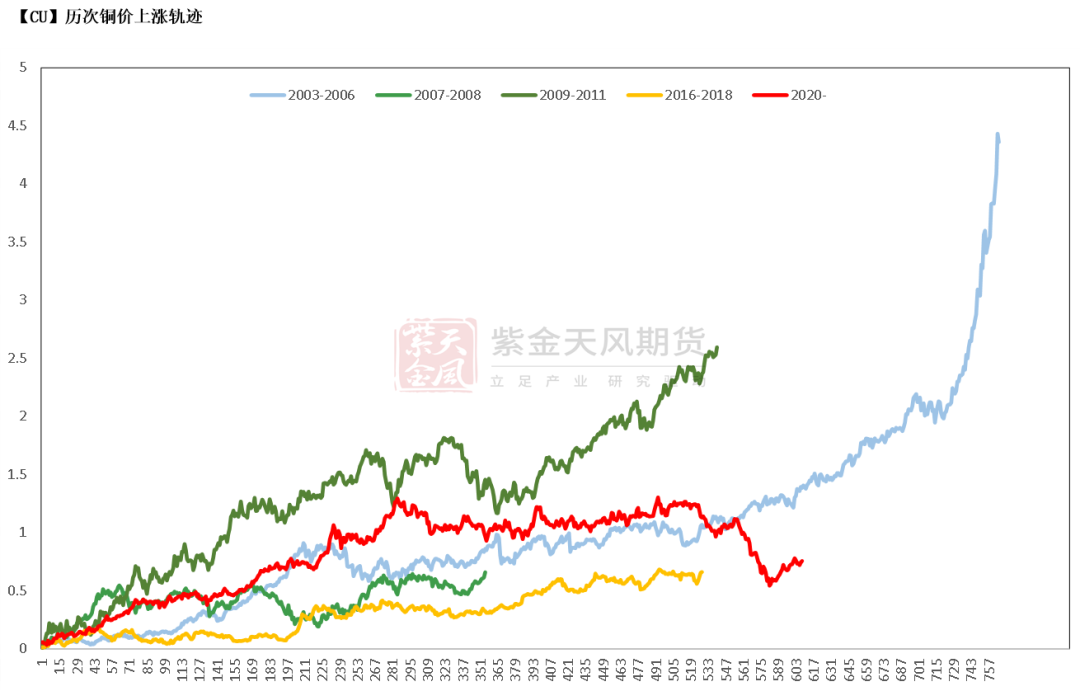

與歷史經驗相比

數據來源:Wind,紫金天風期貨研究所

聯系人:周小鷗

從業資格證號:F03093454

聯系方式:zhouxiaoou@zjtfqh.com