簡

簡 繁

繁—— 宏觀利空強化,銅價承壓或下行——

免責聲明

本報告中的信息均來源於已公開的資料,我公司對這些信息的準確性及完整性不作任何保證,不保證該信息未經任何更新,也不保證本公司做出的任何建議不會發生任何變更。在任何情況下,報告中的信息或所表達的意見並不構成所述品種買賣的出價或詢價。本報告版權歸東興期貨投資諮詢部所有。未獲得東興期貨投資諮詢部書面授權,任何人不得對本報告進行任何形式的發布、復制。如引用、刊發,需注明出處爲“東興期貨投資諮詢部”,且不得對本報告進行有悖原意的刪節和修改。

摘要

1.美聯儲9月議息會議如期連續第三次大幅加息75個基點,美聯儲官員講話放鷹加息上限目標上調至4.4%,4.6%一線,美元指數持續走強至114續創20年新高,美債長短收益率利差擴大。俄歐衝突加劇,能源危機導致制造業衰退。全球通脹不減,流動性緊張,經濟衰退預期加深宏觀利空逐步強化。

2.二季度部分礦企產量下滑多家礦企下調今年產量目標,CSPT第四季度的TC/RC底價定爲每噸93美元和每磅9.3美分,同比提高32.9%創下五年高位,全球銅精礦供應總體趨鬆。國內限電、檢修結束、新產能投放,9月精銅產量預計增至90萬噸,供應壓力逐步增大。現貨供應緊張升水持續高位,進口窗口打開貨源流入補充。精廢價差低位運行走勢,廢銅維持偏緊利廢企業開工邊際回暖。

3.正值“金九銀十”消費旺季,但受多地疫情影響,仍未見明顯景氣度回升,而近期現貨較高升水也令下遊採購意願偏低,消費企業以消耗廠庫爲主。電力投資、新能源汽車支撐主要消費。房地產竣工雖有回暖但依舊明顯拖累,中期來看經濟衰退工業金屬需求受到壓制明顯。全球庫存仍處於低位,海外庫存回升。國內極端低庫存,擠倉風險仍存。

報告正文

一、期現行情回顧

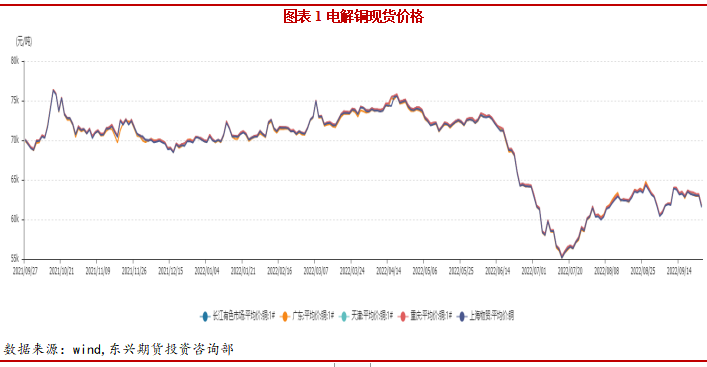

截止至2022年9月26日,長江有色市場1#電解銅平均價爲61750元/噸,較上一交易日減少1440元/噸;上海、廣東、重慶、天津四地現貨價格分別爲61540元/噸、61640元/噸、61770元/噸、61720元/噸。本月銅價衝高回落,現貨升水高企供應緊張,但下遊採購情緒一般。

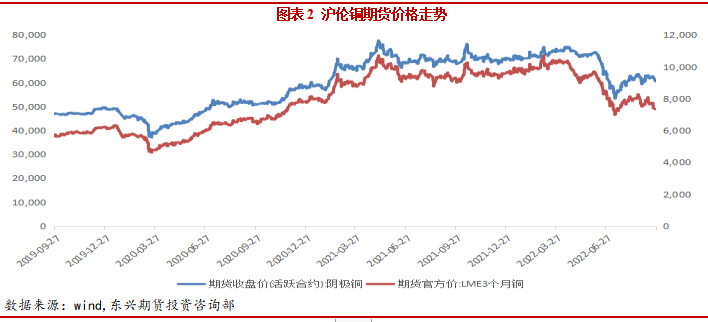

本月銅價外弱內穩,海外通脹高企央行加息縮表提速,流動性緊張。國內穩增長支撐,旺季預期下銅價走高至63560元/噸後受強勢美元壓制回落。倫銅最低跌至7300美元/噸下方,滬銅指數月度持倉量爲43萬手。

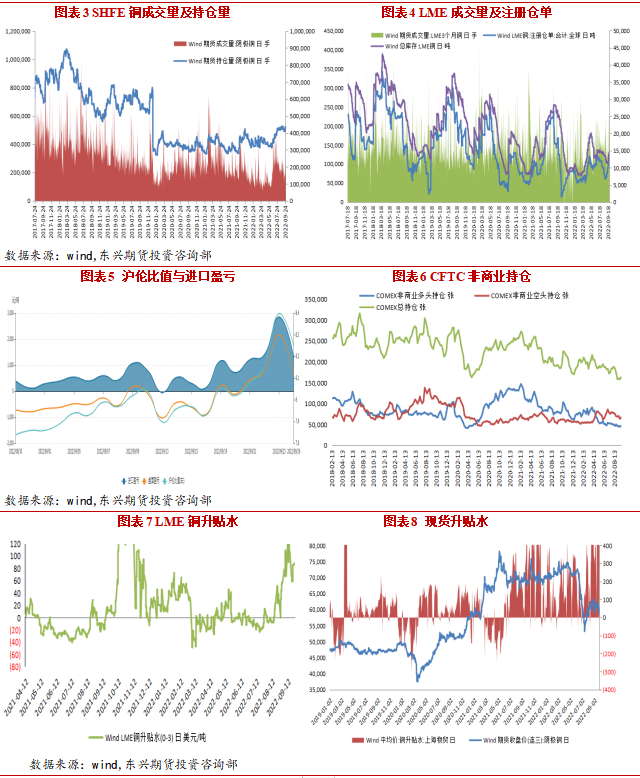

截至9月26日,滬倫比值爲8.25,進口盈利1301.83元/噸。受人民幣貶值影響滬倫比值不斷走高,進口窗口打開清關貨源穩定流入國內市場;截至9月20日當周,紐約商品期貨交易所銅多頭增倉3.97%至149879張;空頭增倉3.02%至146950張。總持倉爲163058張,較上一周增加3.27%;截至9月27日,LME市場升水69美元/噸,本月LME最高升至125.75創下年內新高。國內上海地區升水440元/噸,國內現貨升水持續高企,貨源極度緊張支撐價格。

二、宏觀經濟

二、宏觀經濟

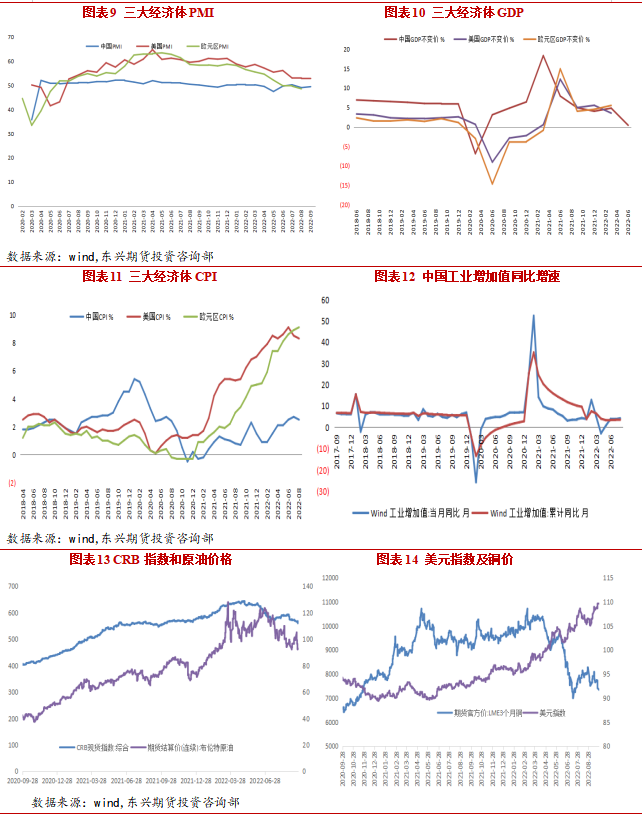

美國9月Markit制造業PMI初值爲51.8,爲2022年7月以來新高,預估爲51.0,前值爲51.5;歐元區9月份制造業PMI 初值爲48.5,創27個月新低,綜合PMI 初值爲48.2,均明顯低於50臨界水平,歐元區經濟顯現衰退跡象;中國8月制造業PMI爲49.4,低於臨界點,比上月上升0.4個百分點,制造業景氣水平有所回升。截至9月27日美元指數升至114.1596,美聯儲加息落地,全球流動性緊縮和經濟衰退令美元保持強勢,美元指數持續走強創20年新高施壓銅價。截至27日布油收於86.27美元/桶,原油價格有所回落,但仍處高位。

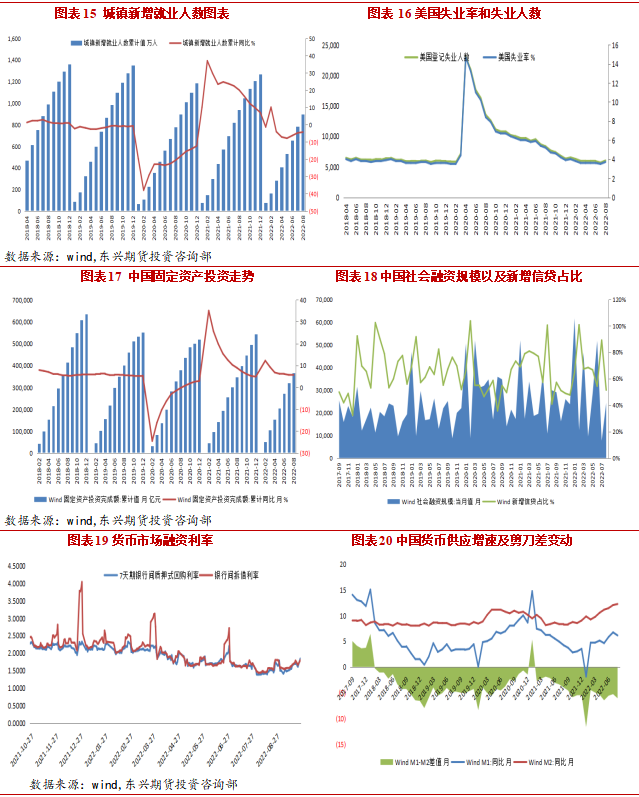

中國8月金融數據企業信貸景氣回升,新增社融好於預期。8月社會融資規模增量爲24300億元,同比少增5571億元,預期20750億元,前值7561億元;8月末社會融資規模存量爲337.21萬億元,同比增長10.5%,前值10.7%;8月新增人民幣貸款1.25萬億元,同比多增390億元。8月末M2餘額259.51萬億元,同比增長12.2%,預期爲11.87%,前值爲12%;截至9月27日,7天SHIBOR爲1.6970%,7天銀行間質押式回購利率爲1.8493%。在8月超預期降息之後,政策效果正在逐步顯現,9月政策利率維持不變資金面依然寬鬆。

三、產業基本面

三、產業基本面

1、全球礦山產能及產量

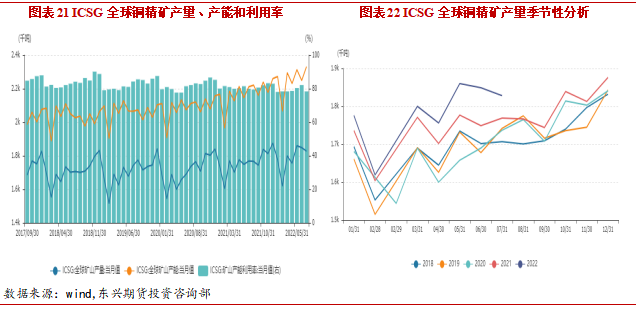

據ICSG,7月全球礦山產量同比上升3.3%至183萬噸。2022年1-7月全球礦山產量1249萬噸,同比增長3.1%。7月全球礦山產能233萬噸,同比增長5.5%。考慮到新增銅礦項目仍有投產,下半年銅礦供應或趨於寬鬆。

必和必拓二季度銅產量46.18萬噸,同比增加15%,環比增加25%。安託法加斯塔二季度銅產量爲12.98萬噸,同比下降6.5%。全年銅產量指引下調至64-66萬噸。從海外礦企公布的二季報可以看到,部分礦企二季度產量同比仍大幅下滑,因此2022年全球銅礦增量預計將不及預期。

2、精煉銅產量及冶煉廠動態

2、精煉銅產量及冶煉廠動態

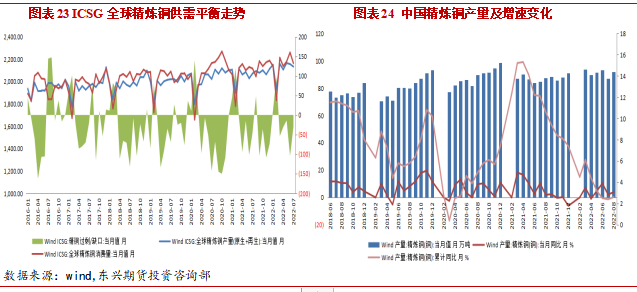

據WBMS,1-7月期間全球銅市供應短缺49萬噸,2021年全年爲供應短缺28.3萬噸。1-7月全球精煉銅產量爲1430萬噸,同比增長0.7%,中國和印度產分別增加20.3萬噸和3.8萬噸。 8月SMM中國電解銅產量爲85.65萬噸,環比上升1.97%,同比上升4.54%。但和8月初根據各家排產預期的總和89.21萬噸相比實際表現相距較大,主要原因有三:一是高溫限電,二是粗銅市場貨源持續緊張,三是個別地區的疫情。9月精銅產量預計增至90萬噸。國內在建產能最大銅冶煉廠(40萬噸)弘盛銅業預計10月投產,供應壓力逐步增大。

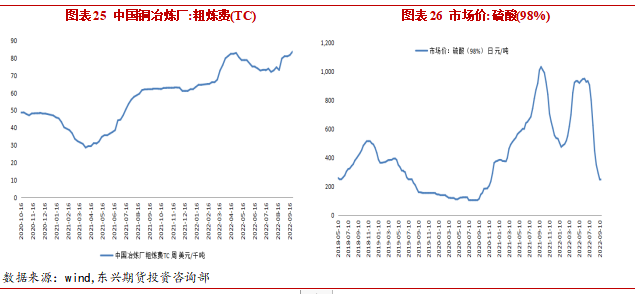

2022年加工費呈現重心上移的走勢,截至上周TC/RC爲每噸83.6美元和每磅8.36美分。CSPT第四季度的TC/RC底價定爲每噸93美元和每磅9.3美分,同比提高32.9%創下五年高位。高於三季度的每噸80美元和每磅8美分,因爲全球銅精礦供應預計增加,而冶煉需求預計穩定。截至9月20日全國硫酸(98%)市場價爲248.4元/噸,硫酸開始出現脹庫擔憂,價格持續回落。冶煉利潤也出現大幅下滑。

3、進出口與庫存

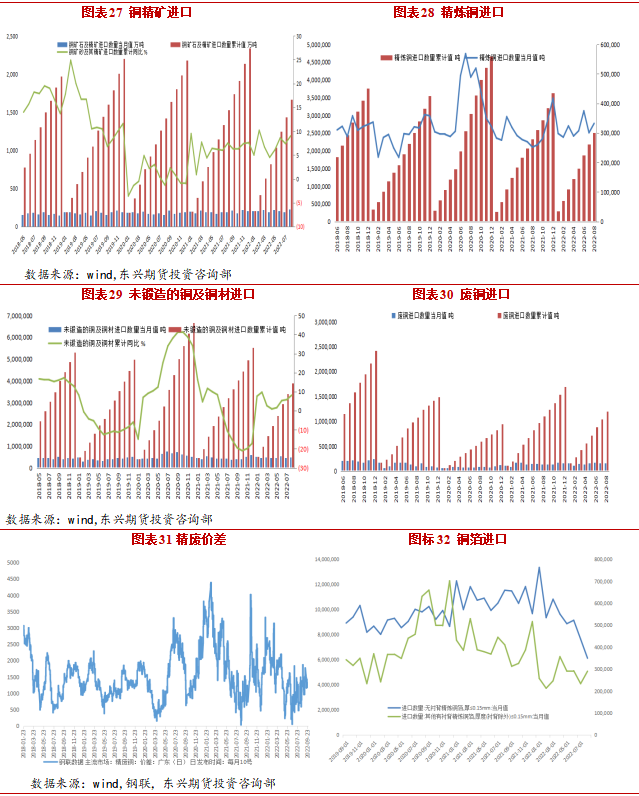

據海關總署數據,8月精煉銅進口量爲332,167.58噸,環比增加10.56%,同比增長31.91%;8月銅礦砂及其精礦進口量爲2,269,858.09噸,環比增加19.50%,同比增加20.56%;8月廢銅(銅廢碎料)進口量爲154,636.23噸,環比下滑0.29%,同比增加19.23%。受人民幣貶值影響,滬倫比值不斷走高。進口窗口開啓,臺風後進口集中報關,國內極低庫存下進口需求大增。

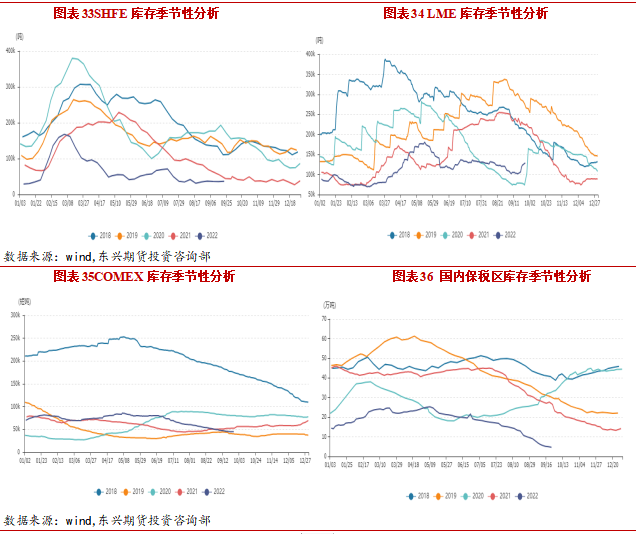

截止9月26日,LME銅庫存128萬噸,較月初增加1.05萬噸。上期所銅庫存較上月減少了0.2萬噸至3.7萬噸。紐約交易所銅庫存4.5萬噸,較月初減少0.58萬噸。保稅區庫存回落至低位,進口貨源流入。國內庫存處於極低位置且持續去庫,現貨供應緊張逼倉風險仍存。海外需求疲弱,LME集中交倉庫存開始回升。

4、下遊消費端

#

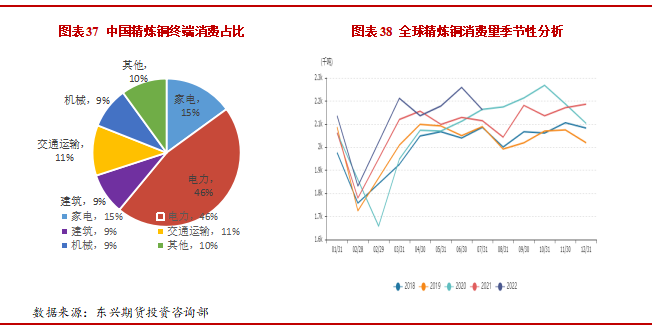

國內銅終端消費主要集中在電力電纜、家電、汽車、房地產 等行業板塊。其中電力電纜佔比接近46%,家電佔15%,汽車行業佔比 11%,建築佔比9%。中國開啓“碳達峯、碳中和”進程相關政策部署密集出臺,經濟發展更綠色更低碳將是未來發展的主旋律,而實現“碳達峯、碳中和”目標意味着更多的電能將替代化石能源消耗,全社會電力需求將大大提升。銅作爲導電性能 僅次於銀的有色金屬,它是發展能源清潔化、終端電氣化的必不可少的材料,因此在實現“碳達峯、碳中和”的目標過程中,勢必將從發電端和用電端兩方面加大對銅金屬的需求。

在碳中和目標指引下,中國將重點從電力深度脫碳和提高終端電氣化率兩個方面着手降低碳排放,電力深度脫碳將催生風電、光伏清潔能源的大力發展,而提高終端電氣化率將令工業領域能源消耗煤改電,交通領域新能源車大力發展。預計“十四五”期間,風電年均裝機量5000萬千瓦時,帶動銅年均消耗30萬噸,光伏年均裝機量7000萬千瓦時,帶動銅年均消耗22.4萬噸,工業領域煤改電每年新增銅消耗3.4 萬噸,新能源車大力發展每年新增銅消耗29萬噸,總體測算,“十四五”期間,碳中和目標將令中國銅領域每年銅消耗增加85萬噸。

據鋼聯調研,8月銅杆企業開工率爲67.35%,環比減少2.2%,同比減少0.7%;銅板帶企業開工率爲73.97%,環比減少0.34%。銅管企業開工率爲47.2%,環比減少25.7%。

#

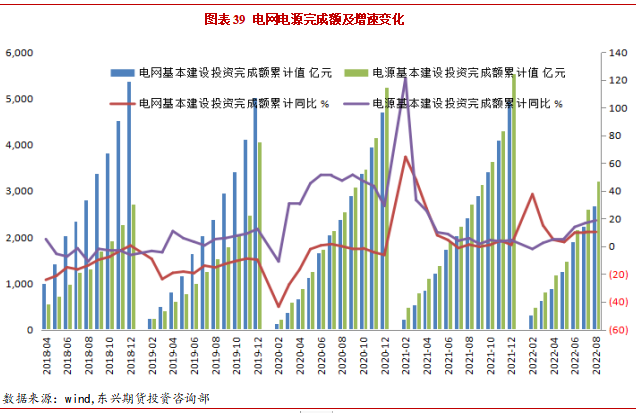

1-8月電源累計投資3209億元,同比增長18.7%,電網累計投資2667億元,同比增長10.7%。電網投資超前發力,穩增長調控預期明顯。國網計劃2022年投資5012億元,爲國網歷史上首次突破5000億元,同比增加8.84%。“十四五”期間國家電網、南網共計劃投入近3萬億元,環比“十二五”、“十三五”期間分別上漲50%、14.3%,推進電網轉型升級。電網作爲銅的最大消費板塊,對銅價的拉動效應明顯。

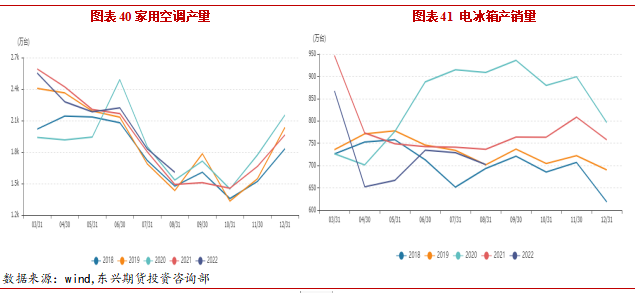

8月全國生產空調1607萬臺,同比增長7.78%。1-8月累計生產空調1.57億臺,同比增長3.29%。由於前期極端高溫天氣的出現,8月空調產銷處於近年的高位。不過近期空調零售表現清淡,傳統空調用銅管淡季效應凸顯。8月生產冰箱702萬臺,同比減少4.62%;1-8月累計生產冰箱5591萬臺,同比減少5.45%,與2021年相比降幅收窄。後期隨着天氣的轉涼,冰箱產銷均受限。

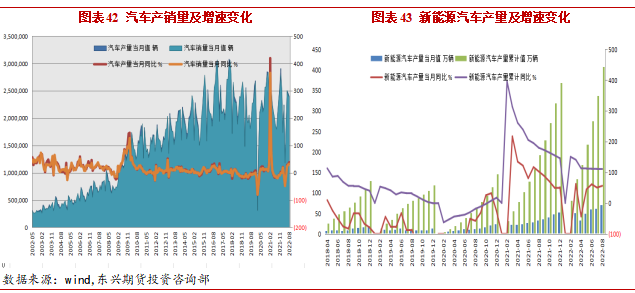

8月汽車產銷分別完成239.5萬輛和238.3萬輛,環比分別下降2.4%和1.5%,同比分別增長38.3%和32.1%。新能源汽車繼續保持高速增長。8月新能源汽車產銷分別完成69.1萬輛和66.6萬輛,同比分別增長1.2倍和1倍。

中汽協上調今年新能源乘用車銷量預期,從此前的600萬輛上調至創紀錄的650萬輛。相較於去年299萬輛的新能源乘用車年度銷量,今年650萬輛銷量預期翻了一番。新能源汽車用銅量約爲傳統汽車的4倍,隨着新能源汽車產量佔比的進一步提升,汽車行業對精煉銅的需求有望繼續增加。

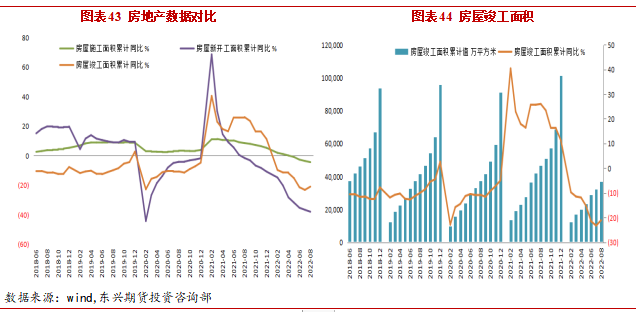

8月全國房地產開發投資90808.86億元,同比下降7.4%。房屋施工面積累計868648.52萬平方米,累計同比下降4.5%。房屋新開工面積累計85061.83萬平方米,累計同比減少37.2%。地產下滑趨勢尚未出現根本性改變,雖然國家出臺了一系列穩增長政策,但在地產調控總基調不變的情況下,市場暫時未見回暖跡象。

不同於螺紋鋼水泥,銅鋁等有色金屬主要用於房屋建設後半段,房屋竣工面積更具有參考意義。1-8月房屋竣工面積累計值爲36861.14萬平方米,累計同比減少21.1%。

四、行情展望

四、行情展望

本月銅價外弱內穩,美聯儲9月議息會議如期連續第三次大幅加息75個基點,美聯儲官員講話放鷹加息上限目標上調至4.4%,4.6%一線,美元指數持續走強至114續創20年新高,美債長短收益率利差擴大。俄歐衝突加劇,能源危機導致制造業衰退。全球通脹不減,流動性緊張,經濟衰退預期加深宏觀利空逐步強化。

供應端,二季度部分礦企產量下滑多家礦企下調今年產量目標,CSPT第四季度的TC/RC底價定爲每噸93美元和每磅9.3美分,同比提高32.9%創下五年高位,全球銅精礦供應總體趨鬆。國內限電、檢修結束、新產能投放,9月精銅產量預計增至90萬噸,供應壓力逐步增大。現貨供應緊張升水持續高位,進口窗口打開貨源流入補充。精廢價差低位運行走勢,廢銅維持偏緊利廢企業開工邊際回暖。

消費端,正值“金九銀十”消費旺季,但受多地疫情影響,仍未見明顯景氣度回升,而近期現貨較高升水也令下遊採購意願偏低,消費企業以消耗廠庫爲主。電力投資、新能源汽車支撐主要消費。房地產竣工雖有回暖但依舊明顯拖累,中期來看經濟衰退工業金屬需求受到壓制明顯。全球庫存仍處於低位,高升水和強back結構維持。國內極端低庫存,擠倉風險未除。

總體來說,全球通脹不減,流動性緊張,緊急衰退預期加深下宏觀利空逐步強化,國內新產能投放,供應壓力逐步增大。金九銀十消費旺季景氣度不及往年同期,全球庫存低位仍有支撐。預計10月在宏觀壓力主導下,銅價承壓或下行。操作建議可逢高沽空。