簡

簡 繁

繁本周觀點

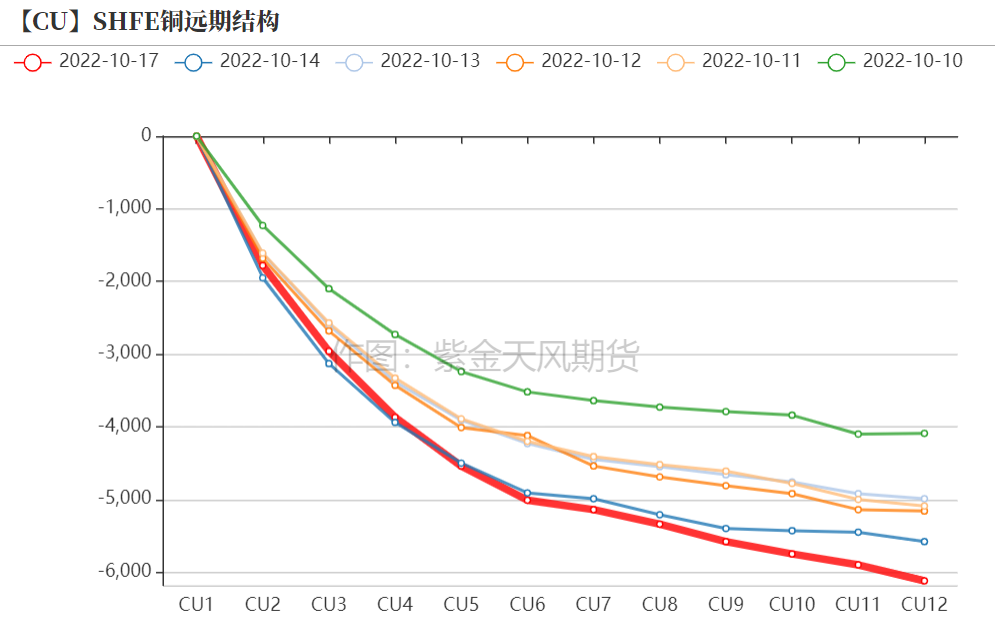

上周我們指出了給利潤的合理方式,市場以價格的窄幅波動和更爲陡峭的月差印證了我們的判斷,隨着10月合約以大規模交倉和月差腰斬作爲落幕,月差的故事可能也將漸進尾聲;

四季度國內冶煉企業產量環比將回升至月均90萬噸水平,北方的多家煉廠存在產量提升的空間,同時進口船貨問題也將逐漸得到解決,基於月度平衡表判斷,後續缺口將有所收斂,這意味着back結構可能維持,但再出現極端情況的概率不大;

近期宏觀層面擾動不可謂不小,但銅價對其反應相對平靜,我們認爲有三方面原因:1.美元及主要貨幣匯率回到關鍵位置,比如英鎊已經收復跌幅,需要等待新的驅動;2.市場對提升加息路徑的高度預期有限;3.低庫存高back的矛盾使得銅價對於宏觀衝擊暫時不敏感;

但是再往後看,在標志性的極端月差結束之後,後續供應的整體恢復是相對確定的,現實矛盾可能逐漸緩解,如果屆時宏觀層面有新的衝擊,價格面臨的下行風險或將回升;

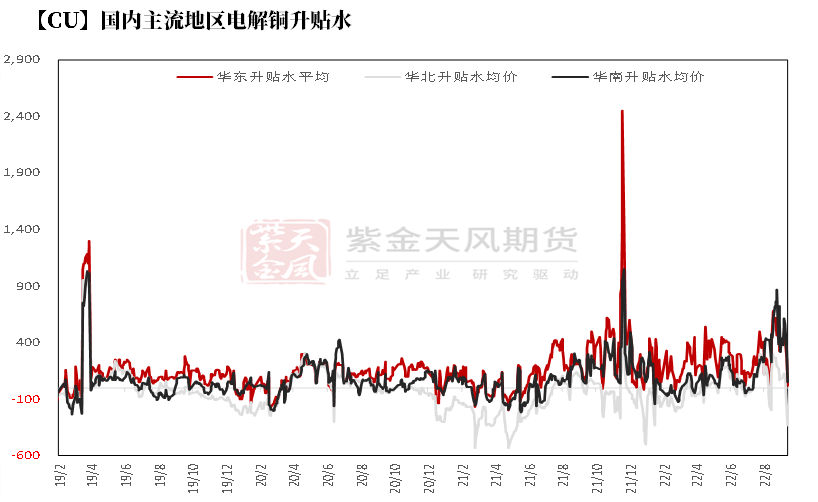

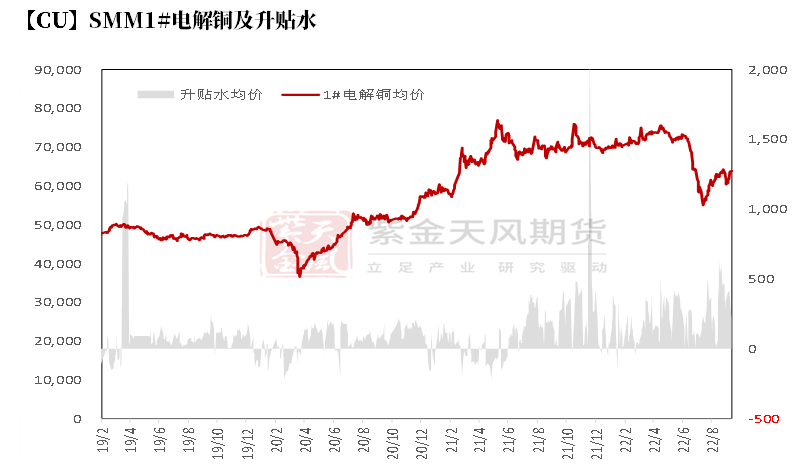

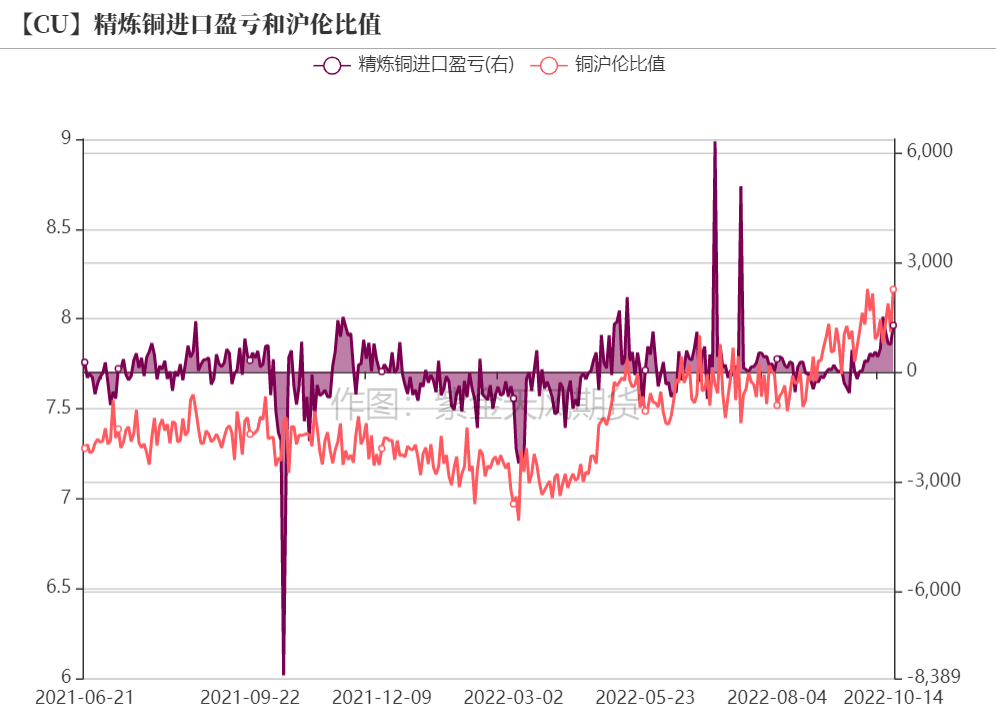

基本面上,周內銅精礦現貨市場成交活躍度持續冷清,成交寥寥鮮有耳聞,銅精礦現貨市場活躍度維持穩定,維持貨多需求少的格局。電解銅方面,近期滬倫比值繼續優化,進口窗口持續打開,到港船貨多直接清關進口。後期來看,考慮第四季度消費繼續追產,低庫存持續,滬倫比值將維持一段時間表現強勢,不過LME注銷倉單增加且後期存在風險,預計盈利空間或有所收窄。現貨市場,從本周初最後當月交易日來看,次月基差單日從2000元/噸水平快速下滑至1000元/噸左右水平,導致當日現貨升水隨之快速收窄,當天交投萎靡。預計換月後,低庫存持續的情況,現貨升水起報水平在升水1000-1200元/噸左右,實際交投在升水800-900元/噸附近。另外,考慮10月下旬進入長單籤約期,煉廠存在一定挺價意願,從SMM2022年網價均值來看,預估2023年長單水平在升水250-350元/噸水平。

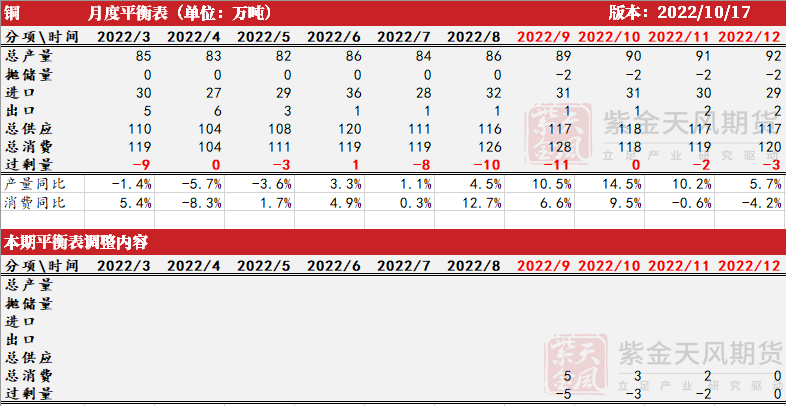

月度平衡表

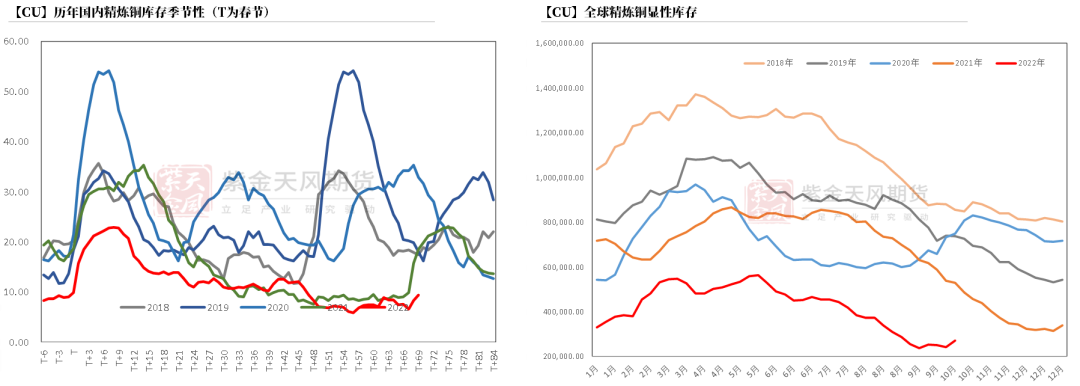

* 結合下遊樣本企業開工情況及需求模型輸出的結果,對9、10、11月的消費分別上調約5、3、2萬噸,下半年需求持續釋放使得庫存維持低位水平,四季度或有累庫但整體依然處於相對低位水平,月差大概率維持back結構,但是再出現極端情況的概率較小。

數據來源:SMM,紫金天風期貨研究所

周度基本面情況

主要礦企新聞更新

* 【Antofagasta:Los Pelambres銅礦工會達成勞工協議以避免罷工】Antofagasta旗下智利Los Pelambres銅礦的監事會與該公司達成了一項新的合同協議,其中包括加薪、獎金和各種福利。工會在上周四晚些時候表示,這避免了罷工的風險。2021年,Los Pelambres生產了33.63萬噸銅。

* 【Vale:加拿大Copper Cliff綜合礦項目一期動工】Vale公司在加拿大安大略省Copper Cliff Complex South Mine進行了投資9.45億加元(6.84億美元)的一期擴建工程。該項目的初步擴建預計將每年增加約1萬噸低碳鎳和1.3萬噸銅產量。Vale在聲明中表示,Copper cliff礦區未來開發階段的可行性研究目前正在進行中,有潛力提供可持續和負責任的礦物,對未來的低碳經濟至關重要。

* 【Regulus:從Osisko Gold獲得500萬美元的投資用於AntaKori項目】Regulus Resources獲得了來自Osisko Gold的500萬美元投資,將由Regulus用於祕魯AntaKori銅-金-銀項目的勘探活動。AntaKori銅-金-銀項目,位於祕魯北部的Yanaccha-Hualgayoc礦區。該礦牀目前含有2.5億噸的礦產資源,其中銅品位爲0.48%,金品位爲0.29克/噸,銀品位爲7.5克/噸,推測的礦產資源爲2.67億噸,銅品位爲0.41%,金品位爲0.26克/噸,銀品位爲7.8克/噸。

* 【洛陽鉬業:TFM銅鈷產量連續九個月超產】2022年,TFM生產始終保持高位運行,前三季度銅、鈷產量均實現超產。其中,銅產量1、2、5、8月份四次打破公司月度產銅紀錄,且HG高品級銅產品質量提升至92%以上,截至10月12日,銅、鈷產量每天均超額完成計劃任務。根據生產指引,2022年,TFM計劃實現產量爲銅產量22.7-26.7萬噸,鈷產量爲1.75-2.05萬噸。今年上半年,TFM銅、鈷產量分別爲125,387噸和10,465噸。目前,TFM混合礦開發項目正按裏程碑計劃順利推進,將於2023年投產。屆時,TFM將新增銅年產量20萬噸、鈷年產量1.7萬噸。

數據來源:根據新聞整理,紫金天風期貨研究所

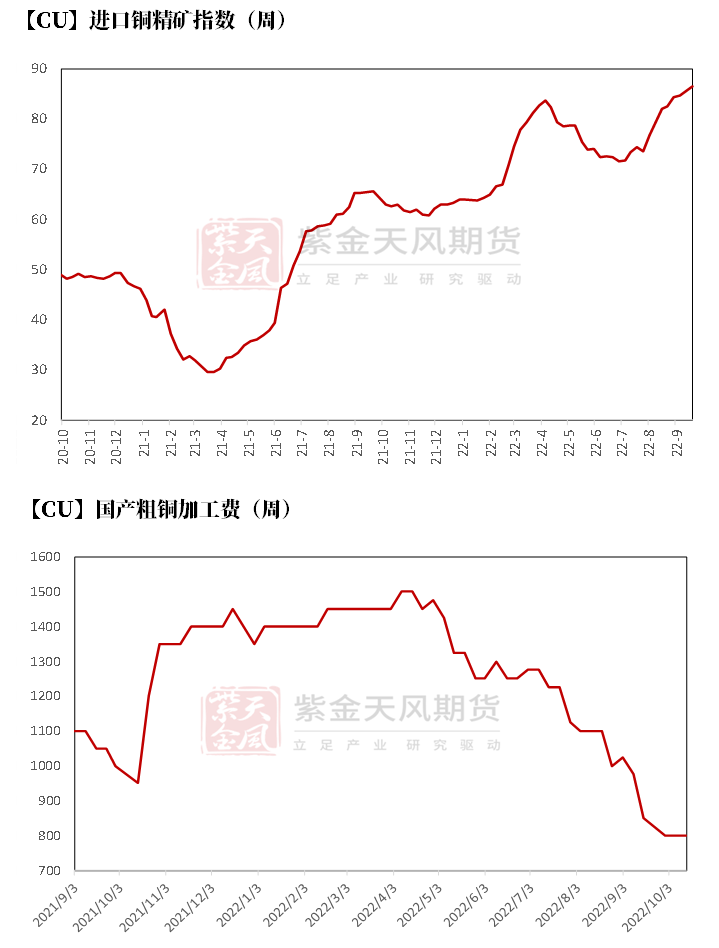

銅精礦/粗銅加工費

* 銅精礦方面,上周五(10月14日)SMM進口銅精礦指數(周)報86.38美元/噸,較上期9月30日指數增加1.75美元/噸。周內銅精礦現貨市場成交活躍度持續冷清,成交寥寥鮮有耳聞,銅精礦現貨市場活躍度維持穩定,維持貨多需求少的格局。礦山與煉廠之間的幹淨礦成交有限,市場主流貿易11月/12月船期的貨物,主流成交在80美元中高位附近,也存在90美元以上的少量成交,陸運礦甚至達到三位數。冶煉廠現貨需求仍然偏弱,個別煉廠採購臨時補貨,爲90美元高位的少量幹淨礦現貨。供應端北方運輸受疫情幹擾,但對冶煉廠運營極爲有限。

數據來源:SMM,紫金天風期貨研究所

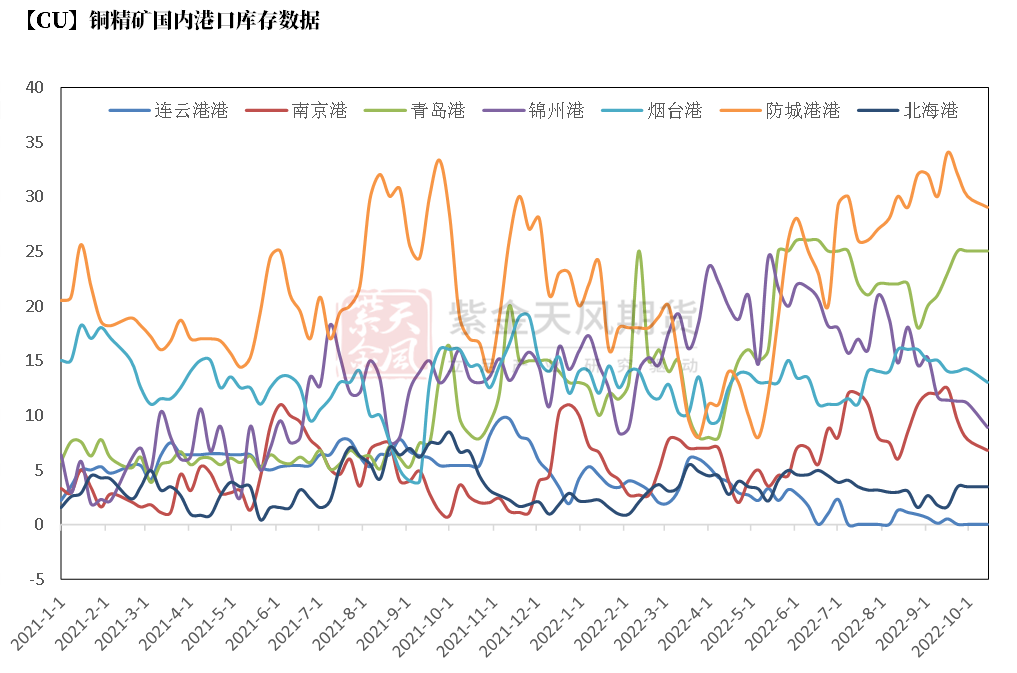

銅精礦港口數據

* 上周,中國7個主流港口進口銅精礦當周庫存爲86.2萬噸,較上周環比減5.4萬噸。分港口來看,除去北海港外,所有港口庫存均現下降。

數據來源:鋼聯,紫金天風期貨研究所

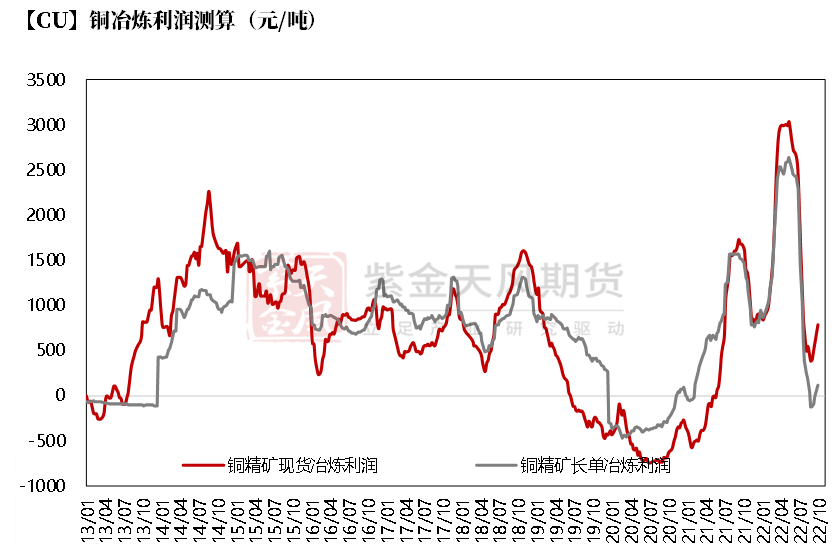

冶煉利潤

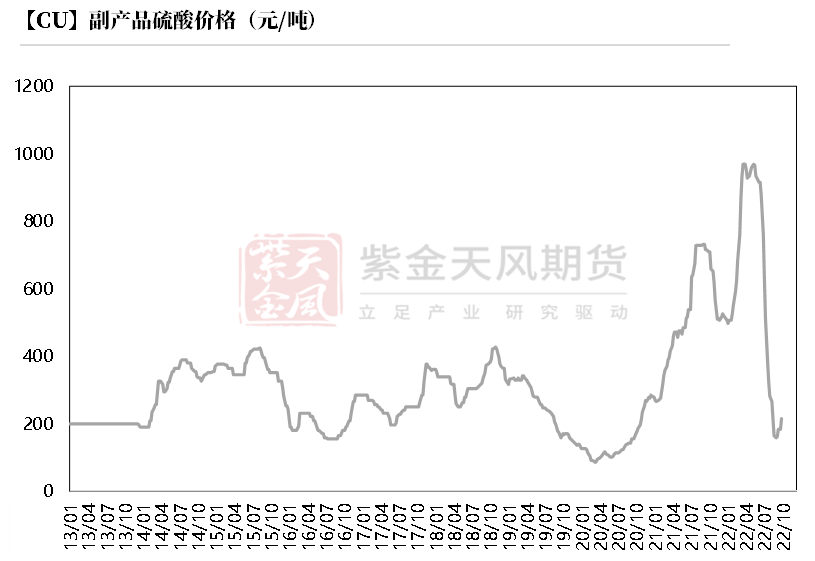

* 銅精礦現貨與長單冶煉利潤虧損狀態進一步緩和,長單轉爲盈利在120元/噸水平,零單盈利略增至800元/噸左右的水平。副產品硫酸價格繼續上漲,化工逐步走出淡季低谷。從各大平臺來看,10月國內冶煉產量恢復依然以檢修恢復量爲主,擴建影響量相對有限,4季度供需雙方繼續追產。

數據來源:SMM,紫金天風期貨研究所

滬銅價差結構

* 上周。盡管銅價維持盤整狀態,但次月基差逐日遞增,從1500元附近擴大至1800元/噸附近。隨着次月基差的擴大,現貨貼水亦逐步擴大,中間商少有入市,缺乏操作空間,下遊剛需節後補庫爲主,接貨意願低迷。從本周初最後當月交易日來看,次月基差單日從2000元/噸水平快速下滑至1000元/噸左右水平,導致當日現貨升水隨之快速收窄,當天交投萎靡。預計換月後,低庫存持續的情況,現貨升水起報水平在升水1000-1200元/噸左右,實際交投在升水800-900元/噸附近。另外,考慮10月下旬進入長單籤約期,煉廠存在一定挺價意願,從SMM2022年網價均值來看,預估2023年長單水平在升水250-350元/噸水平。

數據來源:SMM,紫金天風期貨研究所

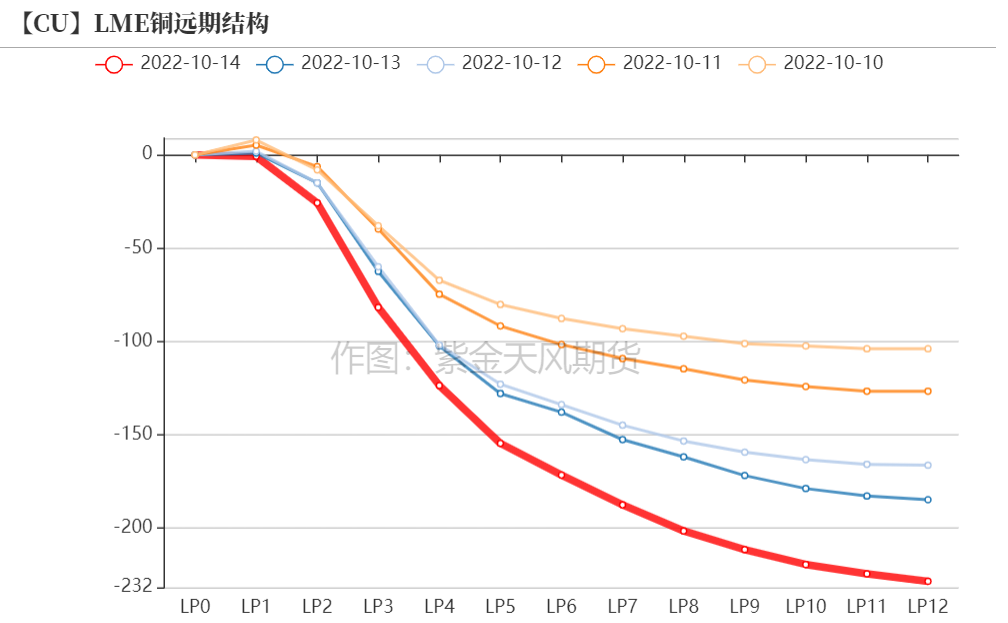

倫銅結構曲線

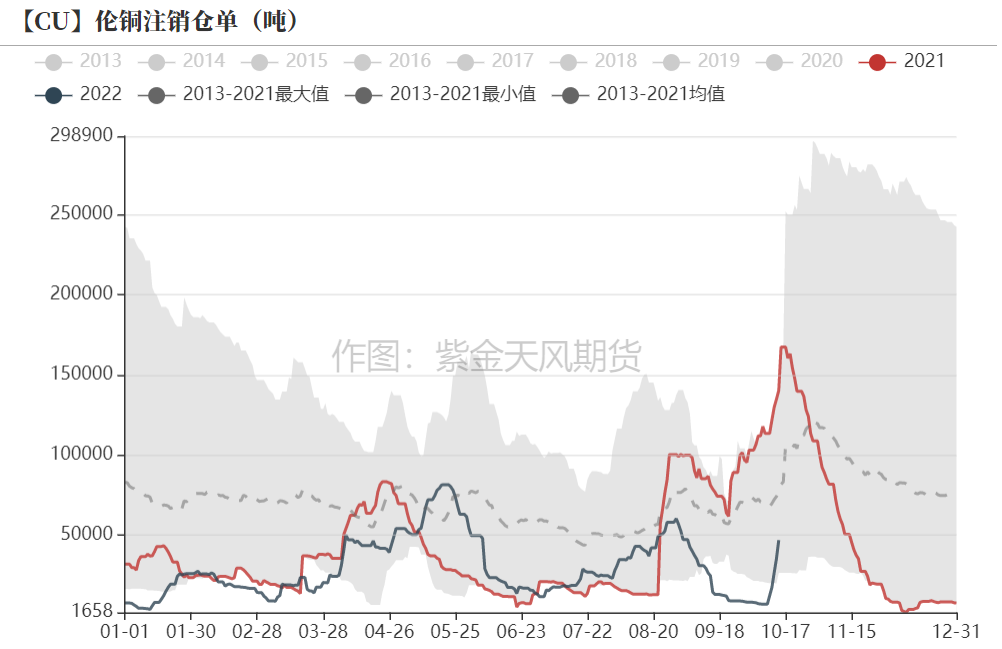

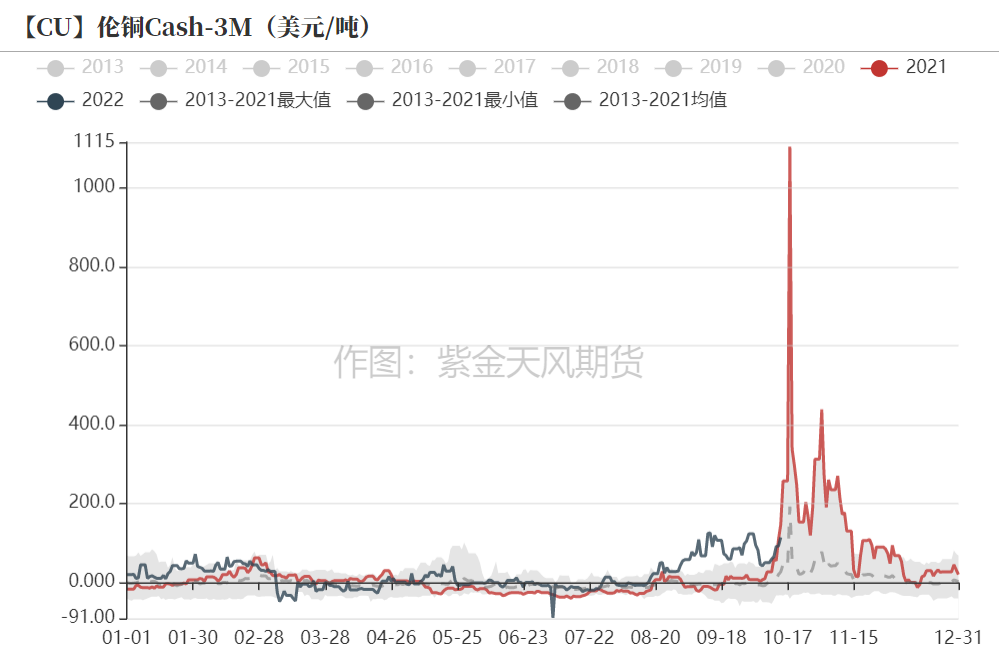

* 截至10月7日,倫銅庫存微增至14.54萬噸,隨着俄羅斯事件發酵,現貨銅升水上漲至114美元/噸,LME注銷倉單比例再度增加至32.13%左右。從庫存間流動來看,庫存增加以歐洲及亞洲爲主。後期來看,倉庫間變動量較爲有限,釜山、漢堡等地依然是活躍地區。

數據來源:Wind,紫金天風期貨研究所

倫銅持倉與倉單集中度

* LME的Futures Banding Report顯示短期銅價衝高回落後,多頭倉位調整至更遠期,短期空頭力量有所增加,尤其月度時間周期操作積極。

* Cash Report、Warrant Banding Report顯示市場集中度維持穩定。

數據來源:Bloomberg,紫金天風期貨研究所

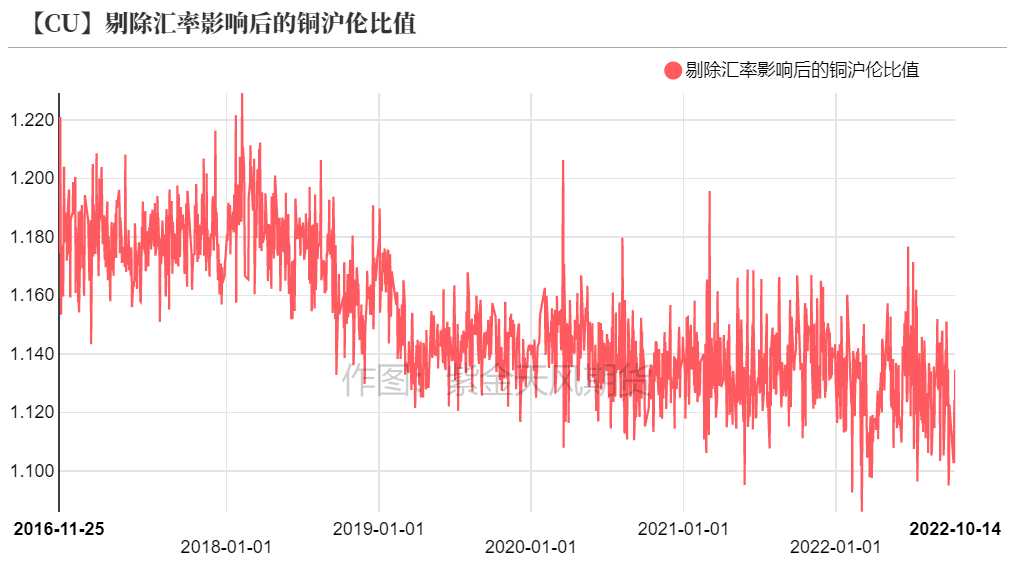

滬倫比值變動

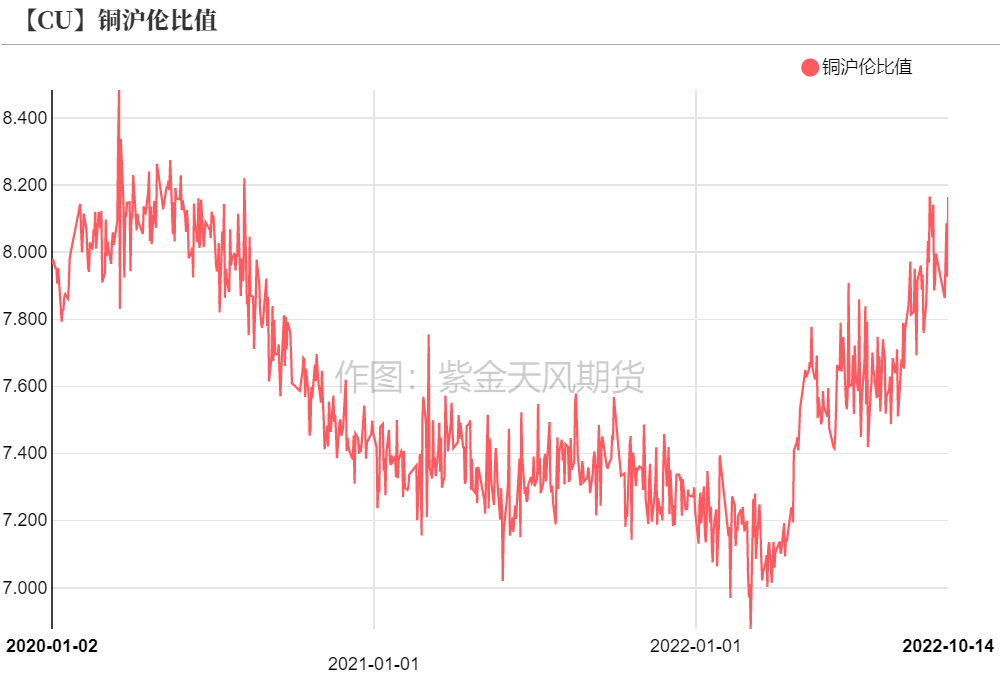

* 近期,滬倫比值繼續優化,進口窗口持續打開,到港船貨多直接清關進口。後期來看,美元及人民幣繼續成爲比值影響主要因素,考慮第四季度消費繼續追產,低庫存持續,滬倫比值將維持一段時間表現強勢,不過考慮LME注銷倉單增加且後期11月後開始存在逼倉風險,進口保持盈利狀態,但盈利空間或有所收窄。

數據來源:紫金天風期貨研究所

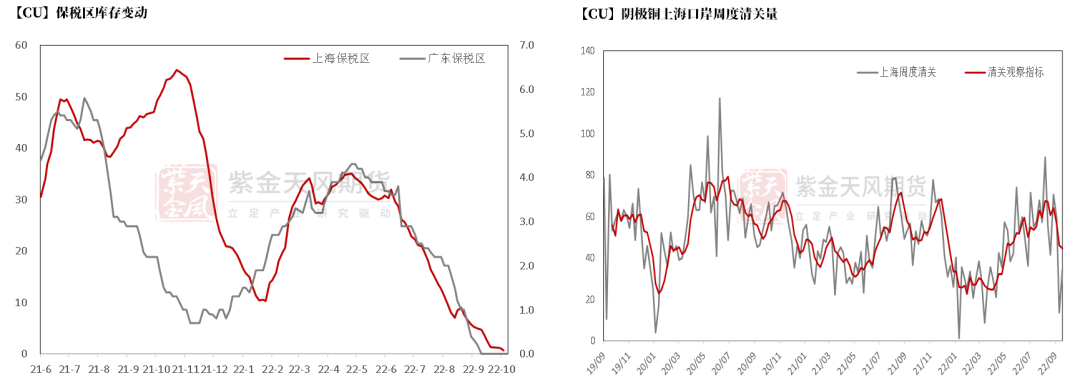

保稅區庫存變動以及上海口岸到港量

* 國慶節後進口窗口打開,到港船貨繼續清關進入國內。伴隨到港船貨增加,保稅區電解銅清關量增加,最終上海保稅區庫存繼續下降,總量微降至0.65萬噸左右。從清關數量來看,國慶期間清關量增至3.46萬噸,近期清關主流品牌爲:智利、國產以及坦桑尼亞品牌。

數據來源:SHMET,紫金天風期貨研究所

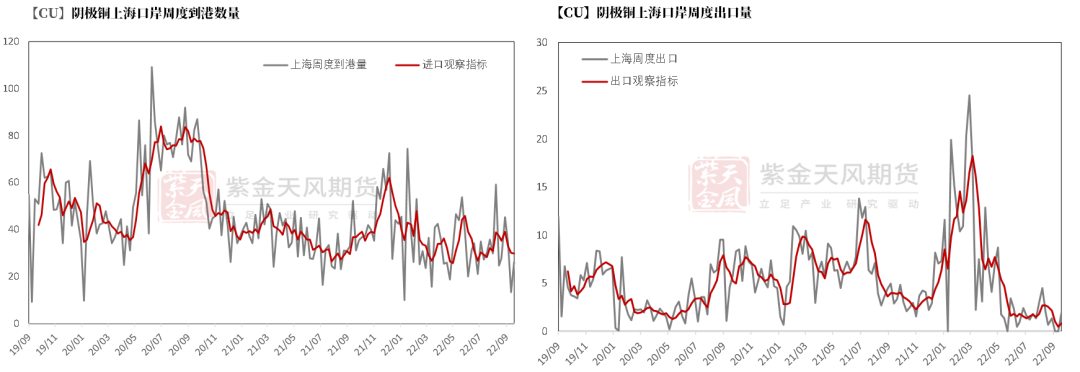

上海口岸周度清關及出口量

* 節後,到港船貨數量增加至2.62萬噸附近,後期陸續有大量精煉銅到港,品牌以溼法及非標非注冊品牌爲主。周度出口量精煉銅爲1.85千噸。

數據來源:SHMET,紫金天風期貨研究所

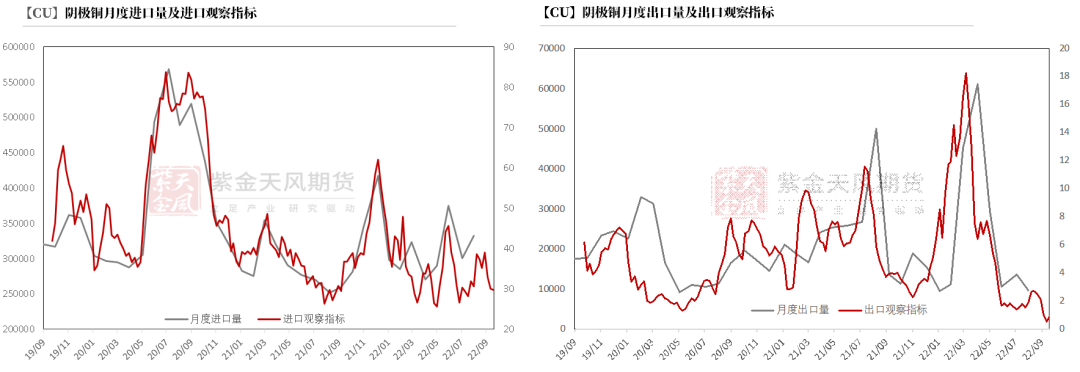

月度進出口量及觀察指標

數據來源::SHMET,紫金天風期貨研究所

廢銅市場

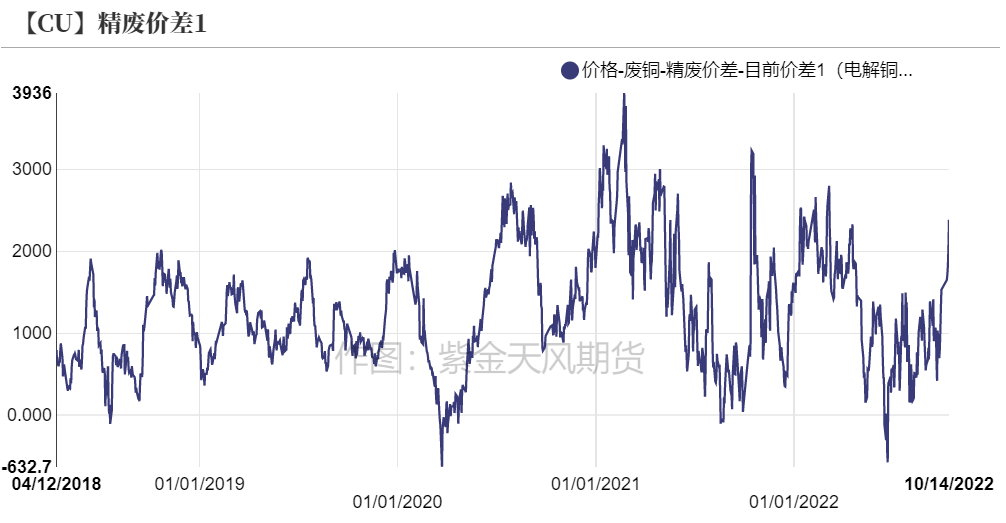

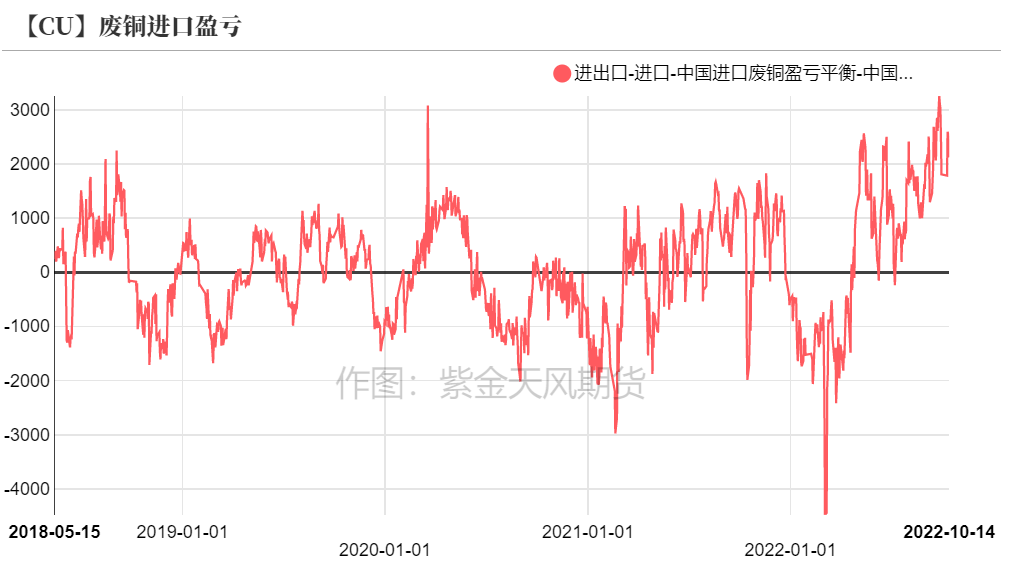

* 截至10月14日,光亮銅與電解銅的含稅精廢價差上漲至1800元/噸左右,廢銅進口維持盈利狀態。廢銅市場,上周上遊貨商詢報盤意願強,市場參與者由觀望轉向積極參與交易,多數之前高價貨源逐漸流出,使得市場廢銅貨量激增,貿易氛圍異常活躍,市場貨源緊缺有明顯改善。

數據來源:SMM,紫金天風期貨研究所

下遊企業及終端

上周銅價平盤整理,那麼下遊開工及訂單情況如何呢?從市場部分企業反饋來看,具體如下:

* 精銅制杆:據SMM調研數據顯示,上周(10.8-10.14)精銅杆開工率大幅下滑10.98個百分點,錄得67.18%。從調研來看,周內開工率大幅下滑主因華東某精銅杆廠周內停產大修時間較久,拖累精銅杆行業開工率大幅下降。但即使排除了樣本企業檢修的幹擾,周內精銅杆開工率仍呈現回落,主因國慶節後歸來,銅價的持續上漲及交割換月前月差的大幅拉大,確實令消費出現了短暫的降溫,銅杆企業生產節奏有所放緩。周內多個精銅杆企業反饋,當下排產主要以節前的在手訂單爲主,而新增訂單明顯減少 ,企業成品庫存也環比增加,甚至有企業表示未來一周有停產2-3天的計劃,庫存壓力可見一斑。不過,周內新增訂單的大幅縮水,更多由於高月差原因,實際線纜端口的消費並未見大幅降溫。據悉,部分線纜頭部企業的在手訂單依然較爲充足。因此銅杆消費短暫降溫,實際情況需等待交割換月後,下遊下單表現才能真實反映銅消費行情。另外,本周銅價上漲後再生銅流通較爲順暢,再生銅杆企業原料採購緊張程度得以明顯緩和,雖然再生銅杆行業的開工率仍偏低,但精廢銅杆價差拉大後,再生銅杆的價格優勢還是令其產銷同步回溫,這也給予了精銅杆一定的壓力。

* 廢銅制杆:據SMM調研數據顯示,上周(即10月8日-10月14日)廢銅制杆企業開工率爲48.55% (調研企業:15家,產能:155萬噸/年) 廢銅杆本周開工率環比下降2.45個百分點。本周銅價震蕩走強,利好廢銅供應,廢銅制杆企業採購廢銅尚可,但由於國內疫情散點多發,部分地區疫情管控導致採購運輸相對困難,工廠生產受到影響。此外,樣本中兩家企業存在爐子故障的問題,被迫停產檢修,導致節後首周開工水平下降。總體來看,目前銅價較高利好廢料供給,廢銅制杆企業原料庫存補充尚可,預期下周廢銅制杆企業多數仍可正常生產,以及存在爐子故障問題的企業復產後,廢銅制杆企業開工水平將會提升。

* 銅板帶箔:據SMM調研數據顯示,9月份銅板帶開工率上行至76.85%。環比增加4.89個百分點,同比減少3.86個百分點。從調研來看,在“金九銀十”的傳統消費旺季背景下,9月銅板帶訂單稍見起色, 需求發力點主要集中於電力電氣、新能源汽車和電子元器件(變壓器和連接器)行業,紫銅帶需求相應增加。11月份電商消費節日的到來,終端電子產品備產較爲活躍,進一步刺激銅板帶需求。展望10月,傳統消費旺季“金九銀十”下,雖然板帶企業訂單增量不及9月份的集中發力期,但仍處於年內較高水平。

* 漆包線:據SMM調研數據顯示,9月漆包線開工率爲68.07%,同比下降3.25個百分點,環比上升2.82個百分點,比預期的66.88%高1.19個百分點。漆包線行業整體開工率強於預期主要受以下幾個原因影響:1、華東、華中地區結束限電,該地區的漆包線企業有追趕產量的動作 ;2、江西地區疫情緩解產量在恢復;3、不少企業國慶放假時間較長,在國慶前積極生產。刨去以上原因,下遊企業實際新增訂單仍較少,家電行業訂單仍表現不佳,電動工具行業仍在加速下滑中,同時持續火爆了兩個月的電動自行車訂單近期有轉弱的跡象,下遊奉獻力量依然在汽車行業和變壓器行業。總體來看,9月行業產量如期復蘇,但持續性不強。

數據來源:SMM,紫金天風期貨研究所

庫存變動

* 節後,LME與國內庫存同步增加,國內增幅基本符合往年國慶增加均值。LME在庫存增加的同時,注銷倉單亦同步增加。國內外現貨升水同步上漲,預計年底前現貨偏強情況將持續。

數據來源:SMM,Wind,紫金天風期貨研究所

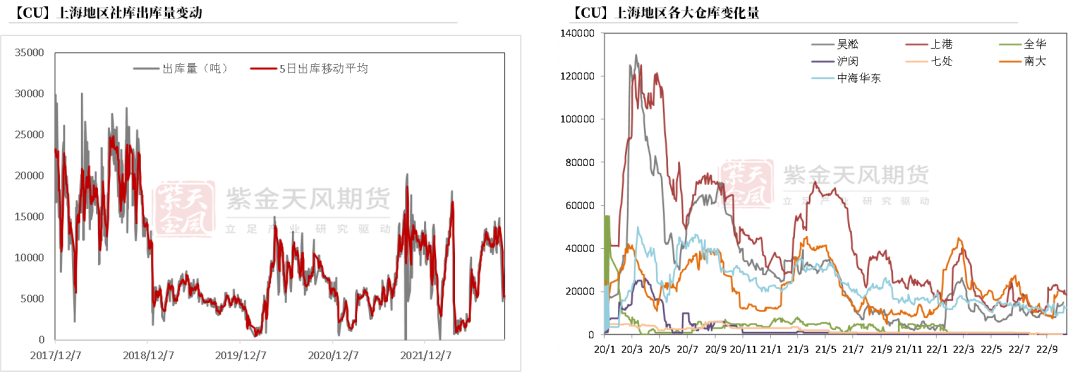

上海地區社會庫存

* 本周,上海地區社庫庫存總量增加至7.06萬噸左右,增量主要來自上港及南大路,交割前部分現貨轉爲倉單,部分煉廠大量到貨,但出庫量亦良好,故庫存小幅增長,倉單佔比激增。

數據來源:鋼聯,紫金天風期貨研究所

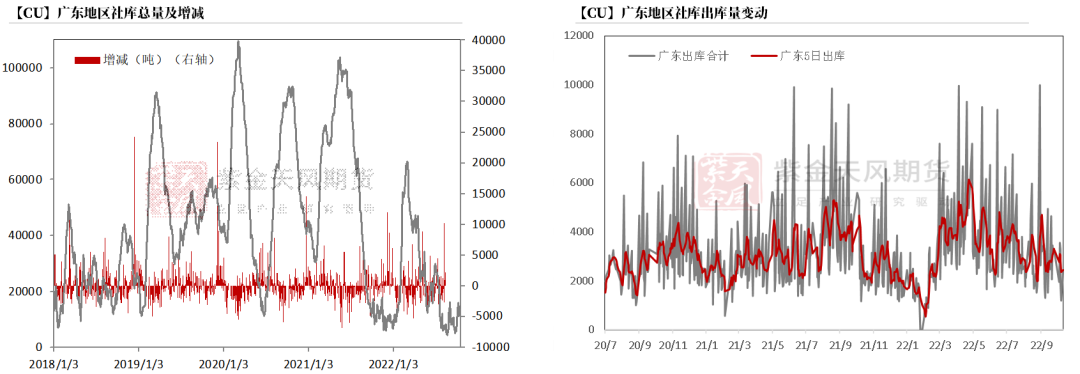

廣東地區社會庫存

* 節後,廣東地區庫存總量略降至1.48萬噸左右,南儲及國儲三眼橋庫存量略增,增城庫小幅下降。市場供需基本維持穩定。

數據來源:鋼聯,紫金天風期貨研究所

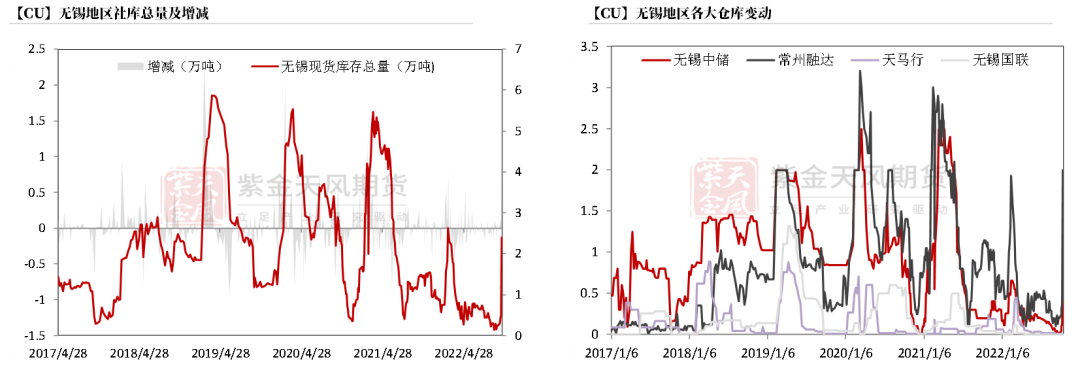

無錫地區社會庫存

* 節後,江蘇無錫地區庫存增至2.4萬噸。其中,融達作爲交割庫倉單量激增,因高基差現貨貼水,吸引煉廠大量交割入庫,當日倉單以鐵峯、銅陵以及中金品牌爲主。

數據來源:鋼聯,紫金天風期貨研究所

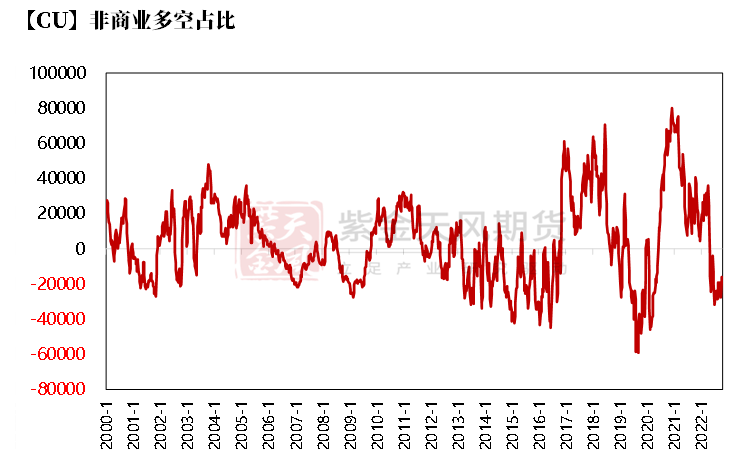

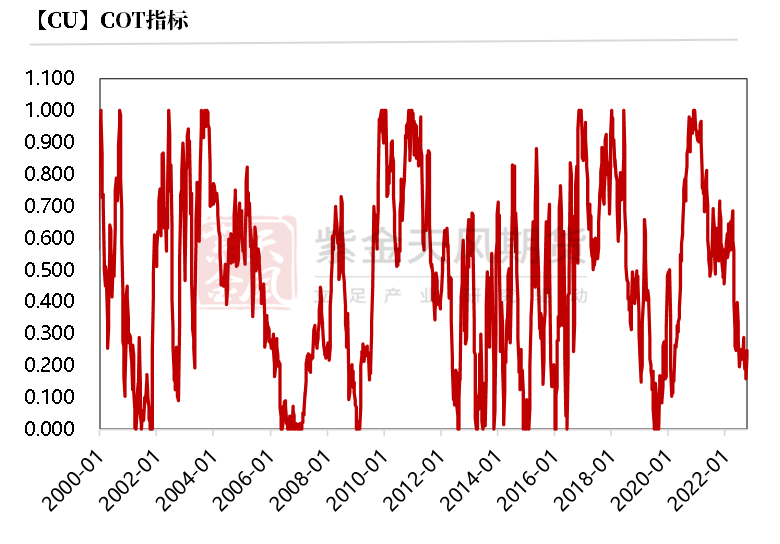

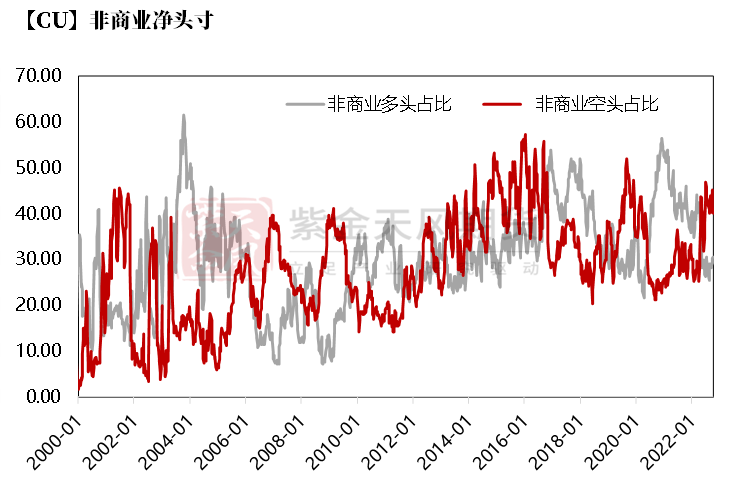

CFTC持倉

* 從10月11日的CFTC持倉來看,非商業多頭與空頭持倉佔比分別爲30.5%、40%,多頭增加0.1%,空頭減少1.4%,空頭主動性有所減弱。

* 非商業淨多頭持倉爲-15899張,COT指標爲0.246,空頭壓力有所減輕。

數據來源:Wind,紫金天風期貨研究所

聯系人:周小鷗

從業資格證號:F03093454

聯系方式:zhouxiaoou@zjtfqh.com