簡

簡 繁

繁本周觀點

在農歷虎年的尾聲,銅似乎重現了牛市魅影,其實從研究範式和影響因素而言,銅已經今非昔比,在歲末之際簡單做一個回顧;

疫情之後中國和海外“角色互換”,中國更像疫情前的海外,房地產被抑制、依靠新興行業增長,經濟活動呈現低波動的特徵,維持相對穩定的精煉銅需求;而海外更像以前的中國,從無限制的貨幣寬鬆到史詩級的高通脹再到歷史上最爲陡峭的加息之一,經濟活動波動較大,這導致了海外在銅定價體系中變得更爲重要;

經濟指標與庫存看似背離,歐美經濟指標在過去一年顯著回落,但是精煉銅庫存並未明顯累積,似乎與經驗違背;我們認爲這有兩方面的原因,一方面海外精煉銅並不過剩,主要在於海外需求存在新的增長點:逆全球化推動制造業投資(見日本機牀訂單)、新興領域發展提升銅需求、地緣局勢緊張推升軍工領域銅需求;另一方面在高利率、高美元的背景下,庫存也缺乏主動顯性化的動力;

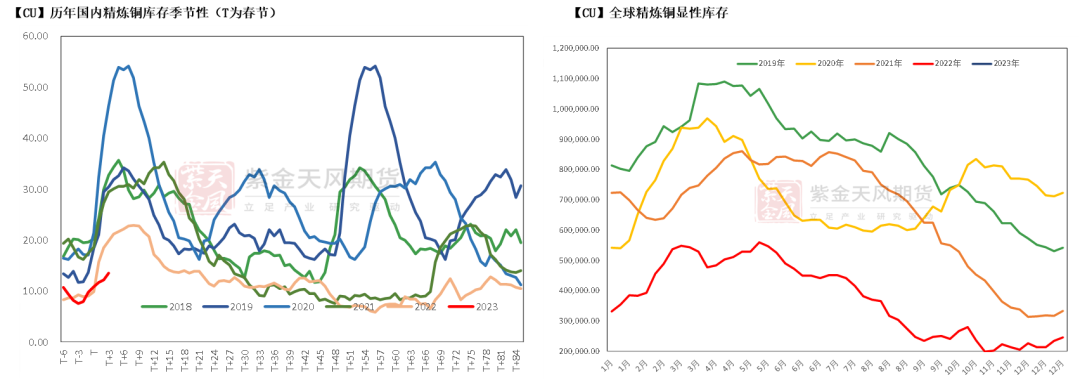

目前全球精煉銅顯性庫存的庫銷比約爲4天,處於極低水平,歷史上低於4天的情況僅僅出現過三次,我們在年報中結合歷史與現實詳細分析了低庫存之下價格將如何表現,結論是只要不出現經濟危機,都需要給到一個更高的價格來使得庫存回補到一個更爲合意的水平,這並不一定意味着全年的上漲,但階段性的高價格是可以預期的;

供應端也並非暢通無憂,由於開發銅礦的成本越來越高,當前銅價大約對應15%左右的IRR,並不足以驅動礦企更多的勘探和支出,而短期來看也有擾動,就在市場普遍預期2023年銅精礦增量100萬金屬噸之際,南美波瀾再起,除了智利和祕魯之外,巴拿馬也意外加入,這都將對2023年的銅精礦供應預期蒙上陰影;

2022年我們寫過一篇專題《銅:從周期到成長還有多遠》,明確指出由於新興領域耗銅量在銅需求中的佔比已經接近10%,並且這一佔比仍將不斷提高,銅的成長性將在未來更加明顯,相信在周期性與成長性兼顧之下,銅將繼續跨越山海。

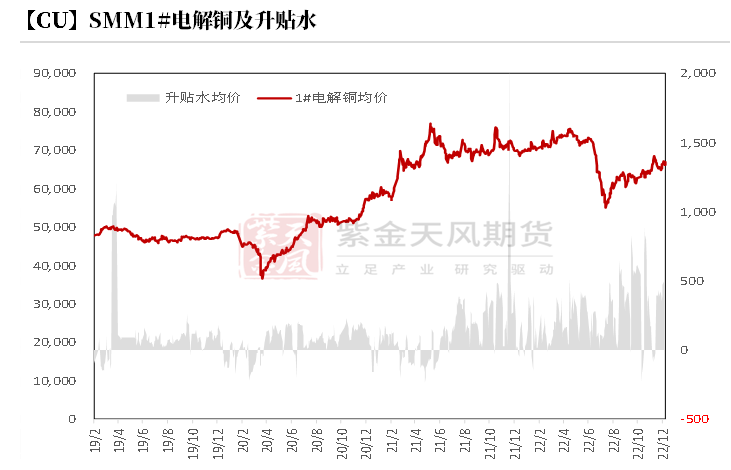

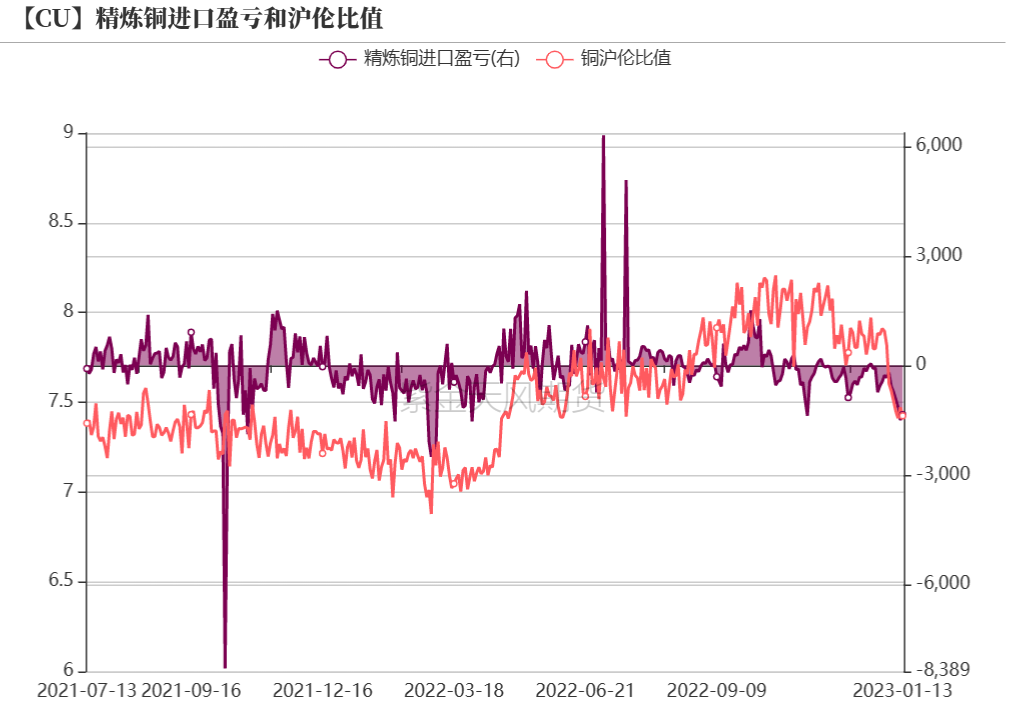

基本面上,精銅周內春節假期氛圍籠罩,現貨交易參與者減少,市場交投減淡。本周將步入濃烈的春節假期氛圍,且考慮本周將進行滬期銅2301合約換月交割,多數貿易商將於今日開啓收尾工作,預計下周現貨市場將進入”冷淡“局面。從周初市場報價情況及藏於情況來看,基本如預期,預計換月後年前較難維持升水狀態。滬倫比值來看,隨着春節臨近,國內消費較難出現明顯起色,預計虧損狀態至少持續至2月中旬以後。

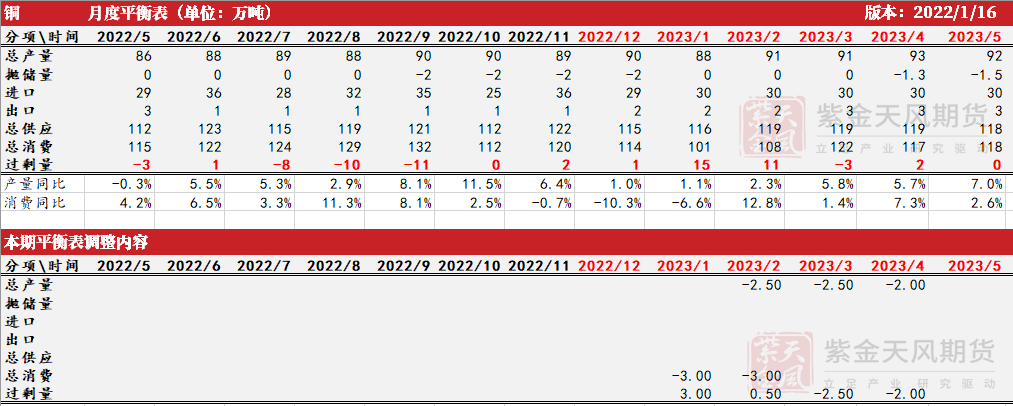

月度平衡表

* 截至目前,本月社會庫存較上月末已增5.6萬噸,保稅庫存較上月末增1.6萬噸,累計共增加7.2萬噸。結合今年社會庫存累庫時間較早,累庫周期或較往年延長,本周略微調增1月及2月的累庫預期。

* 據了解,一季度冶煉廠新增投產項目或將延遲至二季度,此前我們預計2023年精銅70萬噸的產量增量或難以實現,因此我們此處下調了一季度的產量預期。

數據來源:SMM,鋼聯,紫金天風期貨研究所

**周度基本面情況

**

主要礦企新聞更新

* 【First Quantum:擬對巴拿馬政府停止Cobre Panama銅礦生產的命令提起上訴】上周二,第一量子計劃對巴拿馬政府的一項命令提起上訴,該命令要求停止Cobre Panama銅礦的生產,因爲雙方試圖就該項目達成稅務協議。該公司表示,正在起草礦山維護計劃提交給政府,如果礦山進入維護模式,該公司將被迫暫停大量工人的工作。上周三,巴拿馬政府對第一量子提供的關於Cobre Panama合同談判的最新投資者信息表示不滿,稱其中包含一些可能誤導投資者的不準確之處。

* 【紫金礦業:卡莫阿銅礦2022年產銅超33萬噸】紫金礦業旗下剛果(金)卡莫阿-卡庫拉銅礦2022年生產精礦含銅金屬量同比增長215%至33.35萬噸,達到當年生產指導目標(29-34萬噸)的上限。當前,卡莫阿項目技改工程超計劃推進,正在進行最後階段的裝機工作,計劃2023年4月進行聯動試車,加快實現一期、二期選廠的綜合設計產能提升至920萬噸/年,將銅產能提升至約45萬噸/年。項目團隊預計2023年生產精礦含銅的指導目標約爲39-43萬噸。

* 【Glencore:Antapaccay銅礦營地遭抗議者破壞】上周五,嘉能可旗下的Antapaccay銅礦的營地遭到破壞,因抗議該國新總統並要求舉行大選。Glencore發布公報,稱管理層決定撤離採礦營地的2400人中的大部分人,其中包括員工和合同工。只有維持基本運營所需的必要人員才能留在現場。Anttapacay銅礦2022年前三季度銅精礦產量爲10.9萬噸。

* 【MMG:祕魯Las Bambas因安全問題停止採礦工作】MMG旗下Las Bambas銅礦因附近Glencore旗下Antapaccay礦的動亂而停止活動。該公司決定在周五停止該礦場的工作,以保護工人免受侵害。Las Bambas本周停止了銅精礦的運輸,安第斯地區圍繞着這座大型銅礦爆發了更廣泛的抗議活動。Las Bambas2022年前三季度銅精礦產量爲18.2萬噸。

數據來源:根據新聞整理,紫金天風期貨研究所

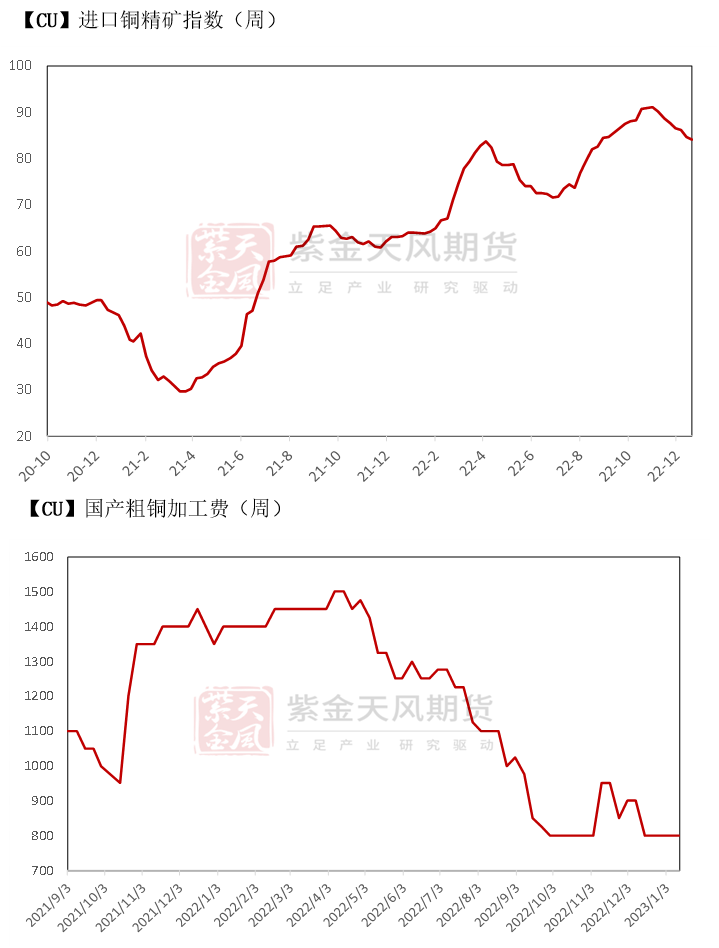

銅精礦/粗銅加工費

* 銅精礦方面,上周五1月13日SMM進口銅精礦指數(周)報83.97美元/噸,較前一周下跌0.66美元/噸。現貨市場現貨TC繼續下行,現貨市場的詢報盤活躍度維持穩定,主流成交在80美元低位,主流成交2/3月份發運的貨物。多數冶煉廠的原料尚充足,持續觀望,但仍有個別煉廠補貨,部分賣方繼續下調可成交TC至70美元高位。需求端,煉廠維持穩定運營;供應端的幹擾依舊存在,智利Ventanas港口自大火之後依舊暫停銅精礦發運;祕魯Las Bambas發運仍然不暢;目前巴拿馬First Quantum的巴拿馬銅礦運營基本正常,但談判仍在持續,運營風險仍存。

數據來源:SMM,紫金天風期貨研究所

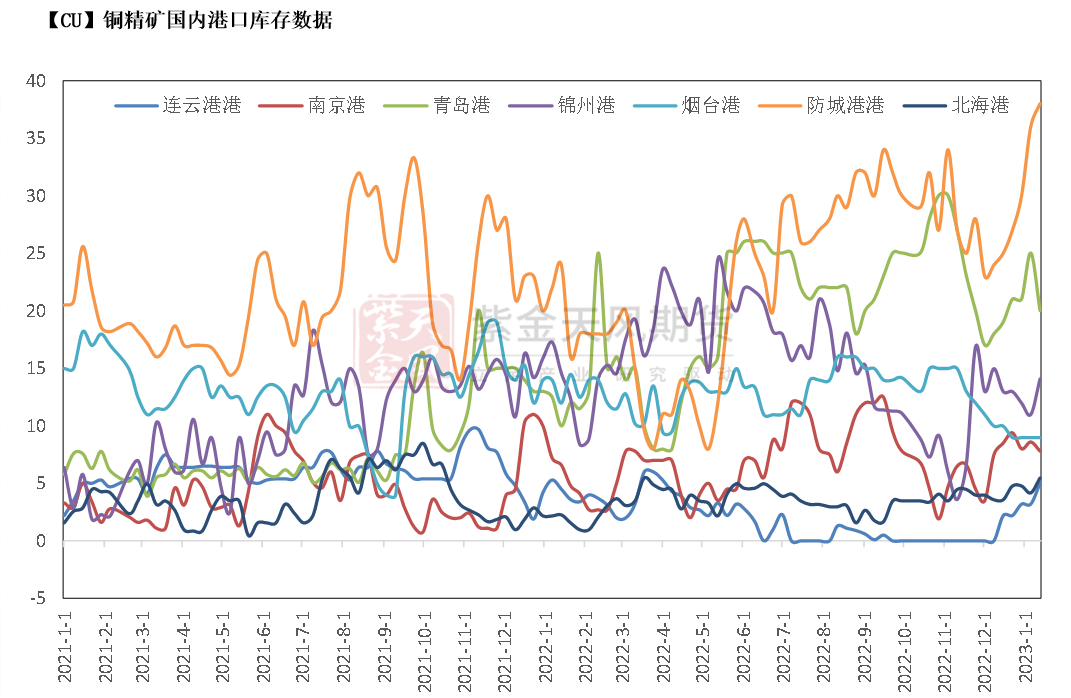

銅精礦港口數據

* 上周,中國7個主流港口進口銅精礦當周庫存爲99.4萬噸,較上周環比增2.4萬噸。分港口來看,連雲港及錦州港防城港剛、北海港均出現增量。

數據來源:鋼聯,紫金天風期貨研究所

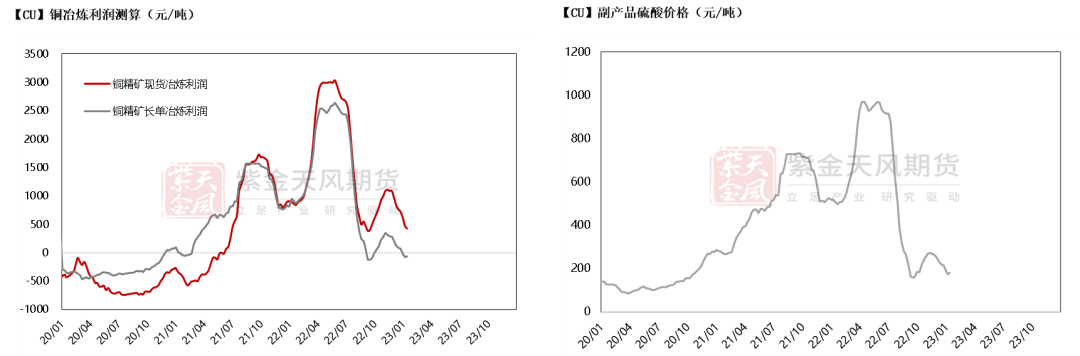

冶煉利潤

* 銅精礦現貨與長單冶煉利潤盈利狀態持續收窄,長單轉爲擴損,虧損水平在70元/噸左右,零單盈利依然在420元/噸左右的水平,變動水平有限。

數據來源:SMM,紫金天風期貨研究所

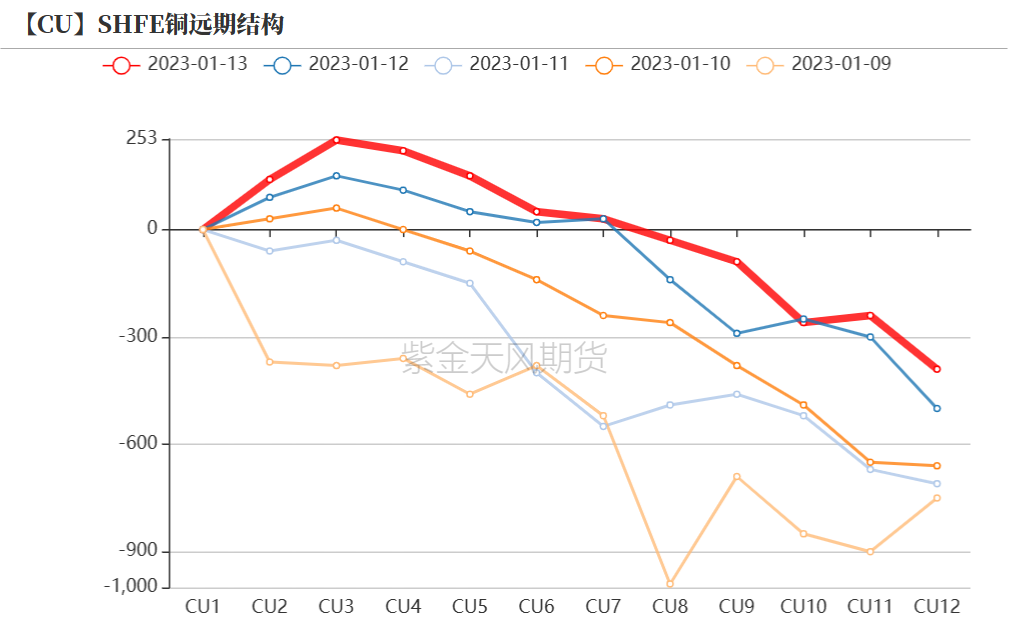

滬銅價差結構

* 上周,銅價大幅反彈,周初現貨基本維持平水水平報價,市場供需較爲平穩,周後次月基差快速拉大至200元/噸,導致當月報價快速轉爲大升水,整體來看,周內春節假期氛圍籠罩,現貨交易參與者減少,市場交投減淡。本周將步入濃烈的春節假期氛圍,且考慮本周將進行滬期銅2301合約換月交割,多數貿易商將於今日開啓收尾工作,預計下周現貨市場將進入”冷淡“局面。從周初市場報價情況來看,基本如預期,預計換月後年前較難維持升水狀態。

數據來源:SMM,紫金天風期貨研究所

倫銅結構曲線

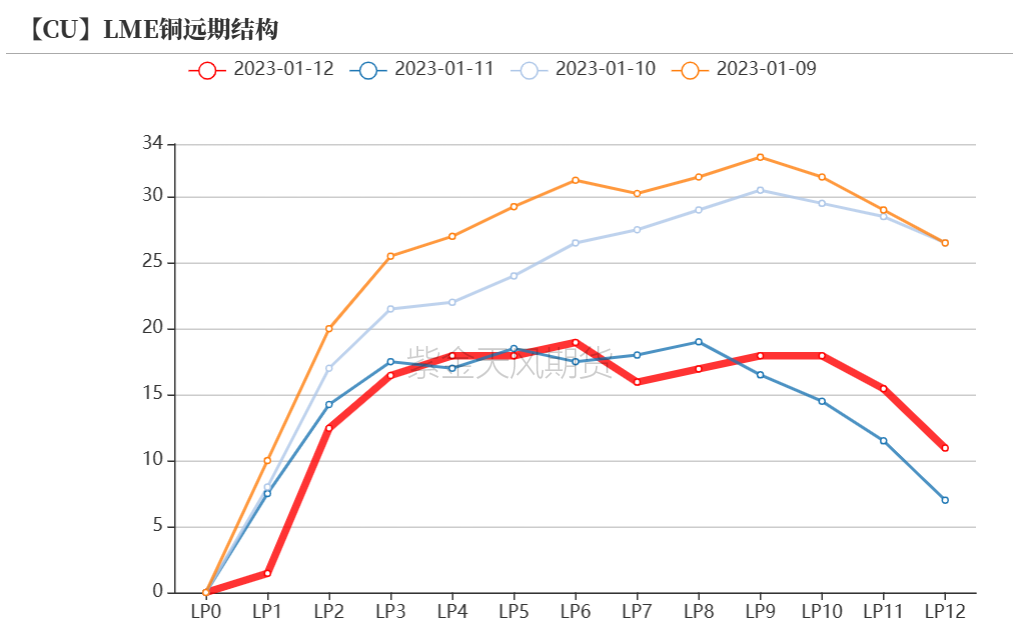

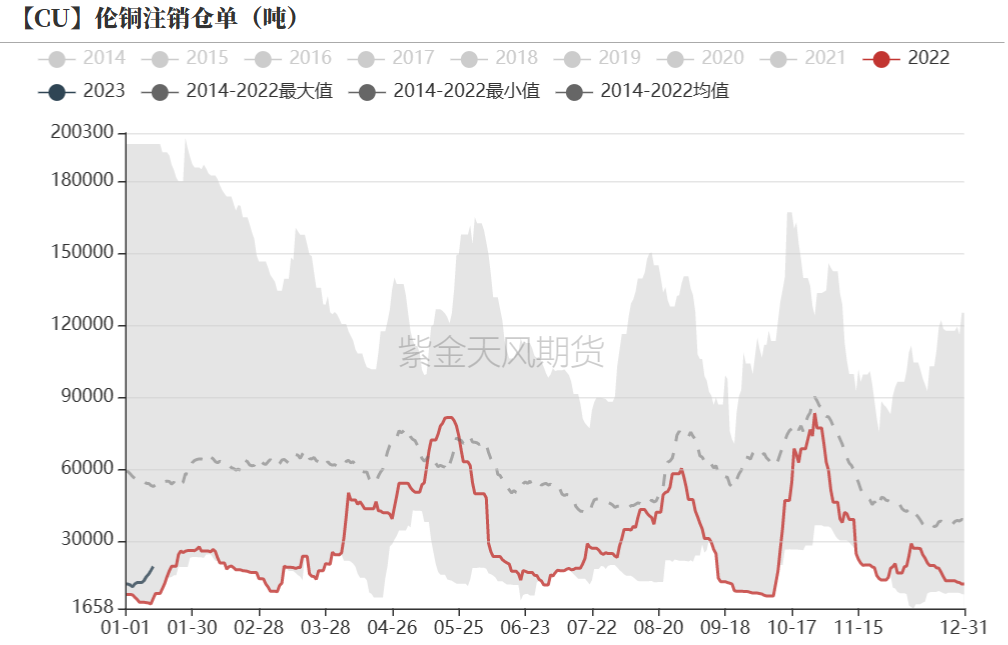

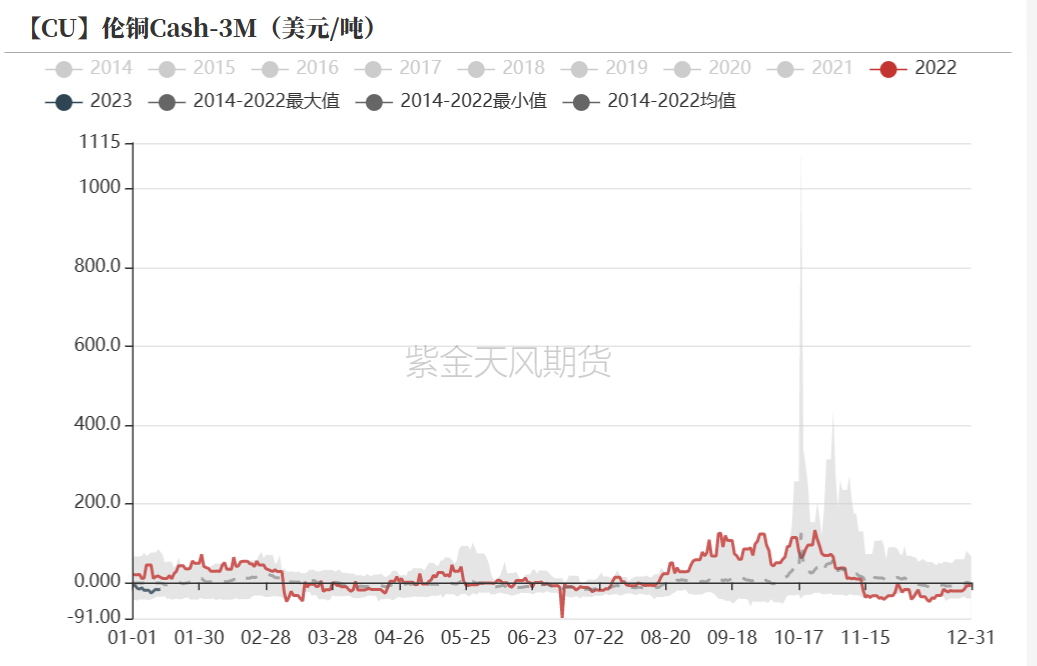

* 截至1月13日,倫銅庫存維持在8.38萬噸附近,注銷倉單比例增加在22.9%左右。同時,cash月貼水16.95美元/噸附近。從庫存間流動來看,歐洲倉庫流轉依然活躍,但活躍度依然有所下降,亞洲釜山倉庫亦出現一定流動性。

數據來源:Wind,紫金天風期貨研究所

倫銅持倉與倉單集中度

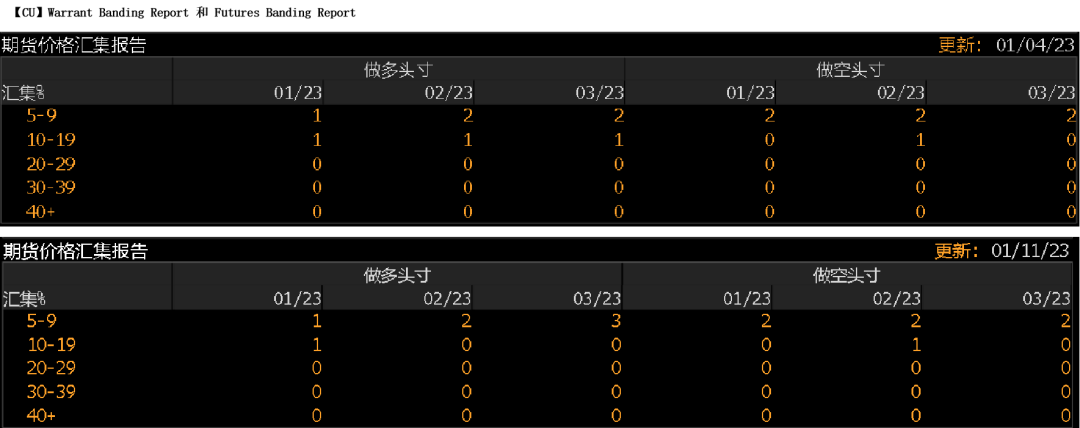

* LME的Futures Banding Report顯示銅價多頭席位長期持倉增加,空頭中期10-19%倉庫持有增加,分歧加大。

* Cash Report、Warrant Banding Report顯示市場集中度下降。

數據來源:Bloomberg,紫金天風期貨研究所

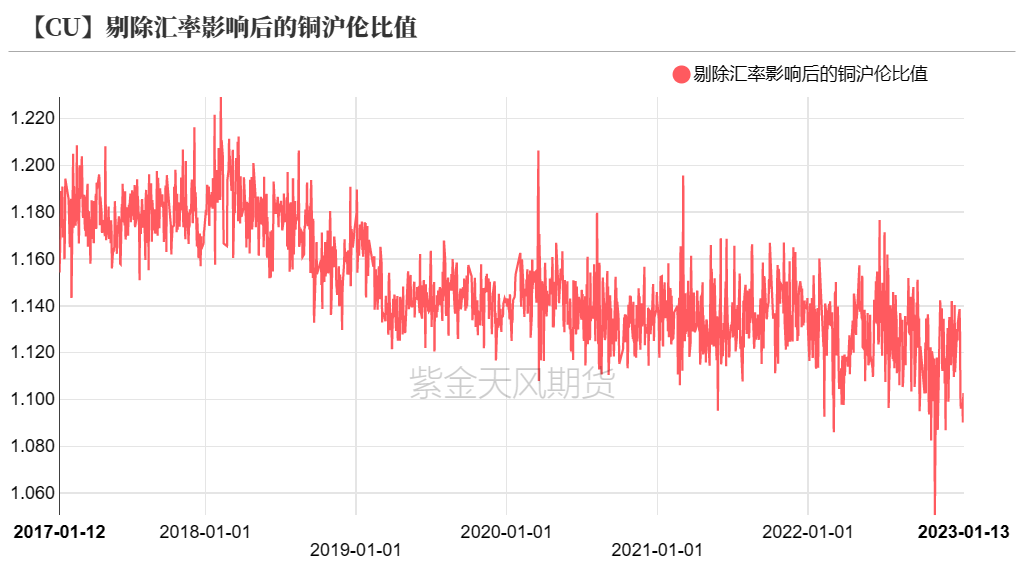

滬倫比值變動

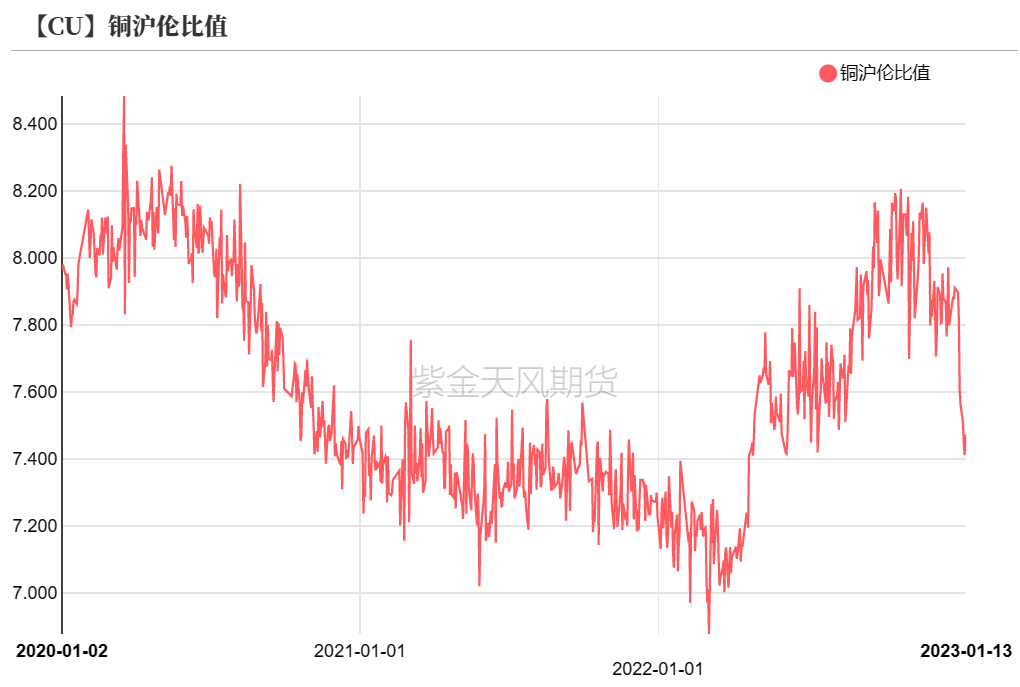

* 近期,隨着銅價大幅反彈,滬倫比值繼續下修,進口虧損額度繼續加大到1000元/噸以上。短期來看,隨着春節臨近,滬倫比值較難出現改變,預計虧損狀態至少持續至2月中旬以後。

數據來源:紫金天風期貨研究所

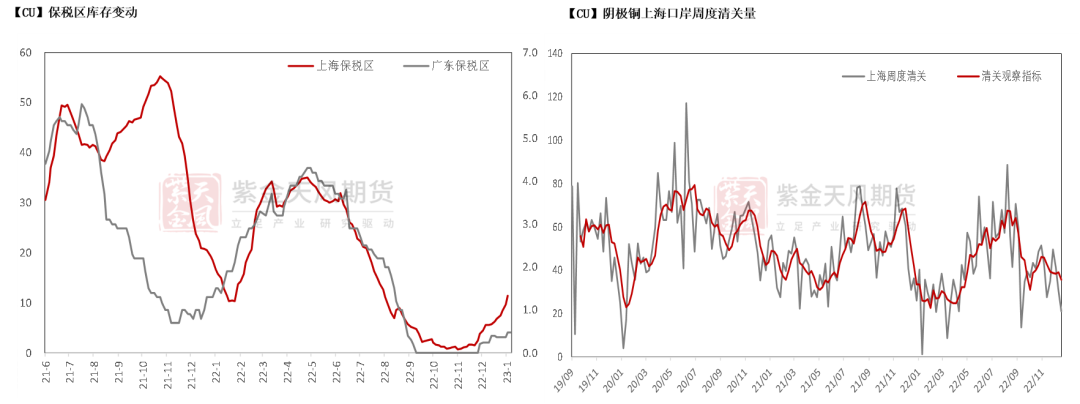

保稅區庫存變動以及上海口岸到港量

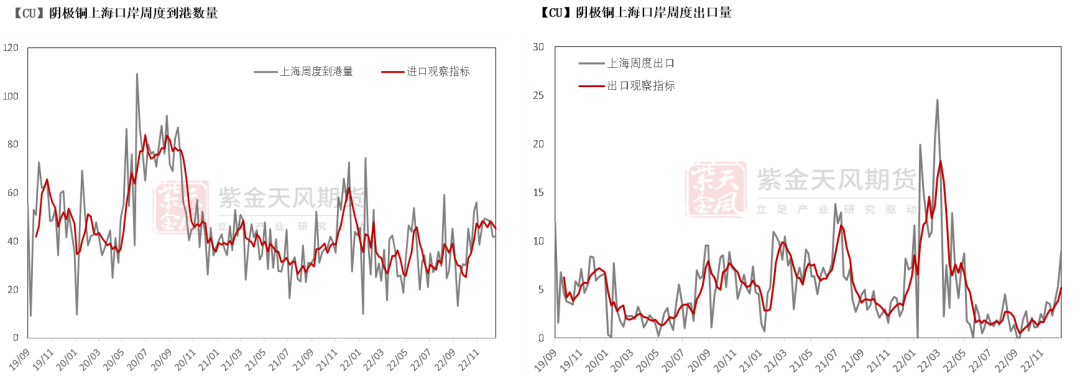

* 近期進口再度虧損,國內煉廠開始出口保稅區操作。本周大量到船貨源進入保稅區,最終上海保稅區庫存激增,總量略增至11.42萬噸左右。從清關數量來看,臨近春節加上進口虧損,上周清關量減少至2.11萬噸。近期清關主流品牌爲:國產、智利、俄羅斯、韓國等品牌。

數據來源:SHMET,紫金天風期貨研究所

上海口岸周度清關及出口量

* 上周,到港船貨數量維持在4.18萬噸附近,另外近期有大量國內入保稅區,周度電解銅出口至保稅區量在0.9萬噸。周度精煉銅出口境外量爲零。

數據來源:SHMET,紫金天風期貨研究所

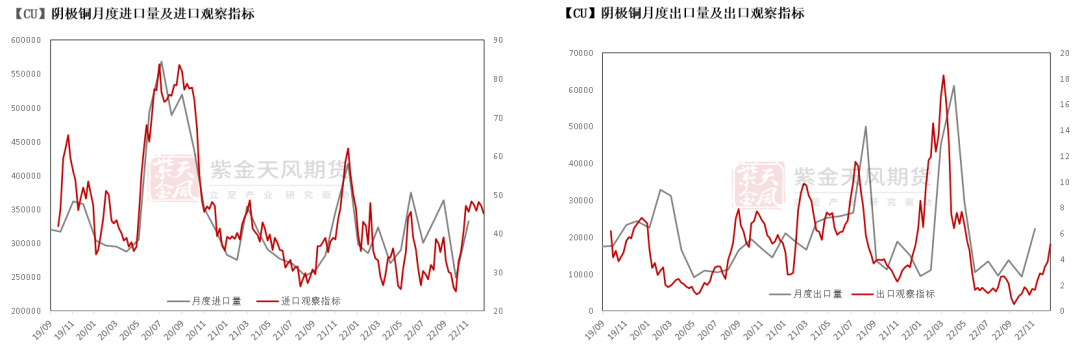

月度進出口量及觀察指標

數據來源::SHMET,紫金天風期貨研究所

廢銅市場

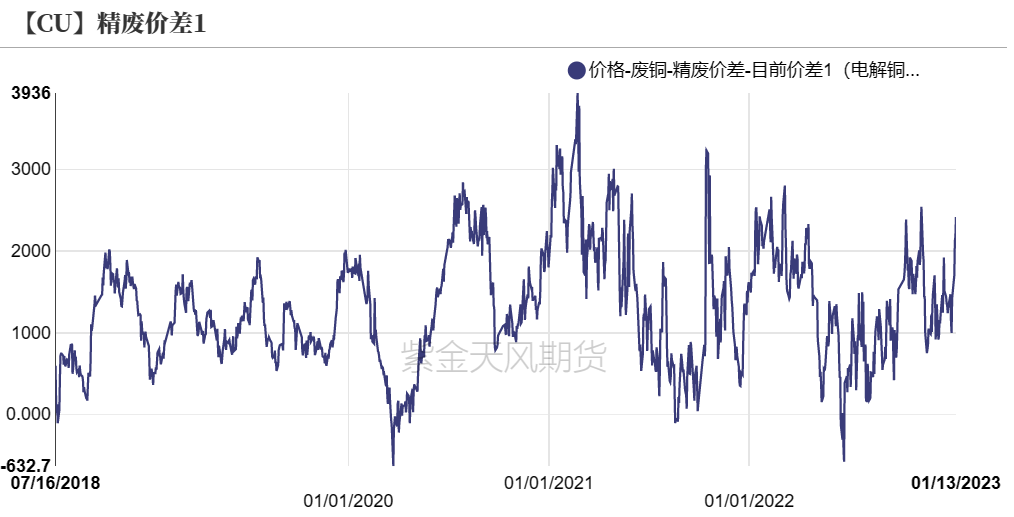

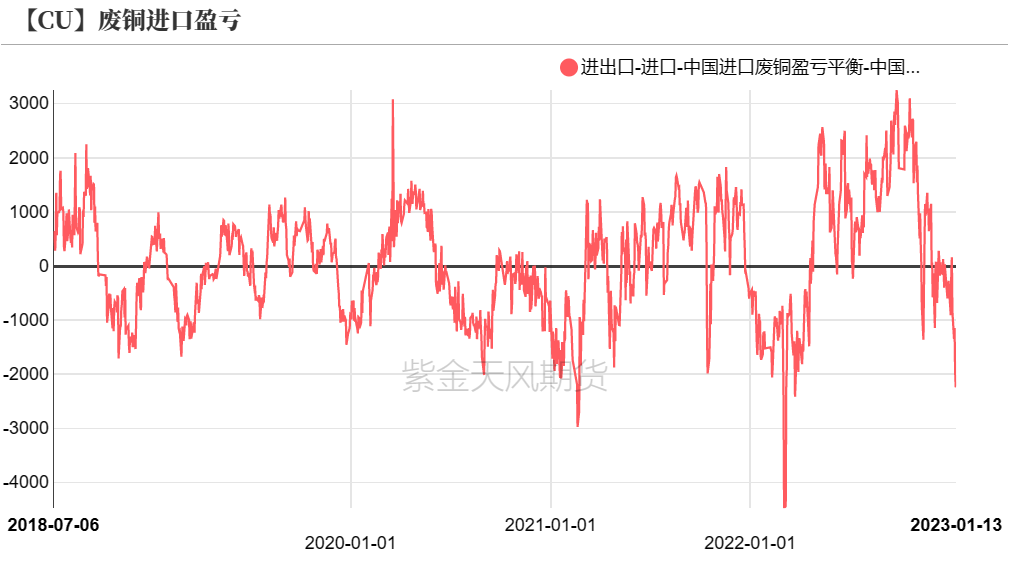

* 截至1月13日,光亮銅與電解銅的含稅精廢價差回升至1700元/噸左右,廢銅進口回落至虧損狀態。現階段精廢價差擴大除了銅價的突然飆升之外再生銅供應商出貨積極性提高更重要原因是再生銅原材料消費下滑過快,導致再生銅原材料價格並未跟隨着銅價上漲的步伐。由於下遊消費因疫情管控放開自上月月底到本月持續處於疲軟狀態且臨近春節下遊大部分電線電纜廠已逐步停工停產,因此近半個月再生銅杆的成交較爲清淡。故本次精廢價差擴大並未對精銅消費產生影響。廢銅市場,銅價持續上漲,雖然提振市場還未放假貨商出貨意願,適當降低庫存規避節後銅價波動風險,但隨着春節假期的臨近,大部分貨商已經放假,市場流通廢銅量有限,市場詢盤報價積極性減弱,因爲各地需求、供應不同,出現各地價格差異大的情況。

數據來源:SMM,鋼聯,紫金天風期貨研究所

下遊企業及終端

* 2022年12月份伴隨着中國公共衛生的全面放開,疫情開始衝擊社會,自然也包括銅加工行業,下遊銅加工行業受疫情的負面影響明顯。

* 精銅制杆:根據SMM數據,12月份精銅制杆企業開工率爲61.62%,環比大降8.1個百分點,同比下降10.28個百分點。12月份精銅杆行業開工率意料內持續下滑,但下滑幅度遠超預期,這主要是由於12月中旬國內疫情管控放開後“陽性”確診病例激增所致。部分銅杆廠員工陸續出現大面積感染,員工缺崗致使企業生產受到直接的影響,而下遊客戶同樣受疫情拖累,被迫放緩生產節奏,對於銅杆的需求量大幅下降。另外,年末本就是消費淡季,銅杆企業控制其兩項資金,主動調降接單量,對於開工率也造成損傷。總體來看,社會面“陽性”激增令企業無奈減產,同比創歷年來新低。

* 銅管:根據SMM數據,12月份銅管企業開工率爲69.14%,環比增加0.26個百分點,同比下降17.77個百分點。據產業在線數據顯示,2023年1月大型主機廠排產計劃中,生產實績同比下行近40個百分點,弱消費背景下亦未展現旺季風採。四季度中央頻出地產金融端以及政策端利好,進入12月整體市場迎來小幅“翹尾”行情,年底地產業績衝刺潤色年內地產成績,但現房交付反映至主機廠對銅管需求存在時滯性,12月銅管企業並未享受地產紅利。銅管企業12月訂單較11月總體表現回擡,但受“疫情+需求“雙雙拖累,開工率對比近五年同期居最低位。

* 銅板帶:根據SMM數據,12月份銅板帶開工率下降至76.97%,環比減少0.23個百分點,同比增加0.16個百分點。一方面疫情管控全面放開後陽性確診病例激增,銅板帶企業員工相繼出現確診,生產崗位的員工請假致使生產工時減少,最終導致銅板帶開工率下滑。另一方面銅板帶的下遊企業同樣遭受疫情影響,疊加適逢消費淡季銅板帶被迫放緩生產節奏。部分銅板帶下遊加工企業春節放假普遍起始於1月15日之前並結束於1月底左右,這直接導致一些銅板帶企業相應地提前春節假期,接近半個月的春節假日直接衝擊大部分銅板帶企業的1月份的預期產量。

* 銅棒:據SMM調研數據顯示,12月份銅棒企業開工率爲46.4%,環比下降10.63個百分點,同比下降7.9個百分點。銅棒12月開工率大幅下滑,主要原因來自於12月中下旬,國內疫情管控全面放開,社會大面積感染,小陽人大量增加,對銅棒企業開工率造成了極大的損傷。此次疫情爆發,對於中小企業影響較大,開工率損傷最爲嚴重的部分企業生產直接減半,而大型企業也不可避免地受到波及,但因工人輪番上崗,大型企業受影響程度相對較低。整體來看,臨近年末,大部分終端企業已進入收賬收尾階段,且下遊企業相對於往年備貨量也有所降低。此外,因疫情影響,迫使大部分銅棒企業也提前進入假期,且存在個別企業自元旦起就進入年假。

* 銅箔:根據SMM數據, 2022年12月銅箔企業開工率爲89.77%。鋰電銅箔端,新能源汽車行業因國補謝幕,消費者提前執行購車計劃,一定程度上透支了2023年需求量,消費逐漸降溫。除了國家補貼,各地的換購政策也在2022年底到期。國家和各地對新能源汽車補貼的結束,新能源汽車企業面臨較大挑戰,另疫情擾動線下消費,部分車企面臨庫存壓力。臨近年底,國內大型儲能電站迎來一輪集中並網熱潮,儲能電站景氣持續提升,對鋰電銅箔需求穩定。電子電路銅箔端,12月原材料價格上漲過快助推下遊企業提前備貨,階段性需求增長將使得電子電路銅箔行業開工率仍維持高位。

數據來源:SMM,鋼聯,紫金天風期貨研究所

庫存變動

* 上周,LME庫存與國內銅社庫同步維持穩定達,但國內庫存春節前出現累庫。後期春節期間預計國內煉廠持續發貨,各地庫存將出現明顯增幅。

數據來源:SMM,Wind,紫金天風期貨研究所

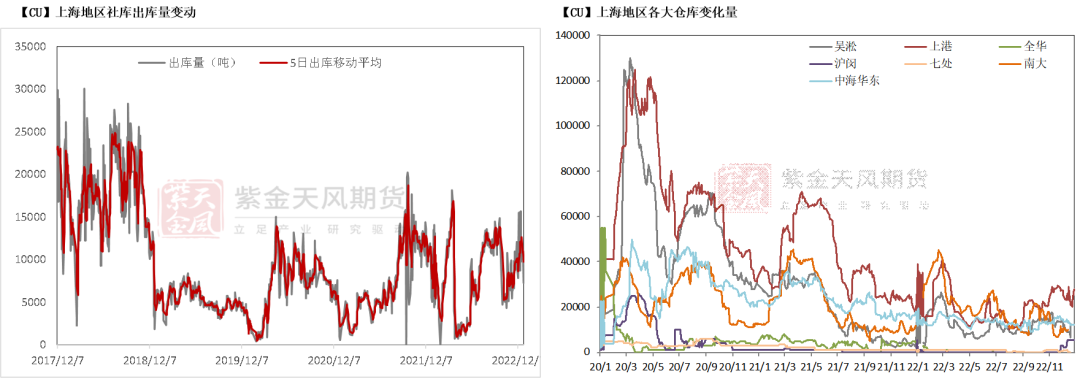

上海地區社會庫存

* 上周,上海庫存激增至10.6萬噸左右,隨着臨近春節假期,大多下遊企業開始進入假期狀態,加之國內煉廠發貨增多,導致上海地區在內的華東地區庫存持續激增。

數據來源:鋼聯,SMM,紫金天風期貨研究所

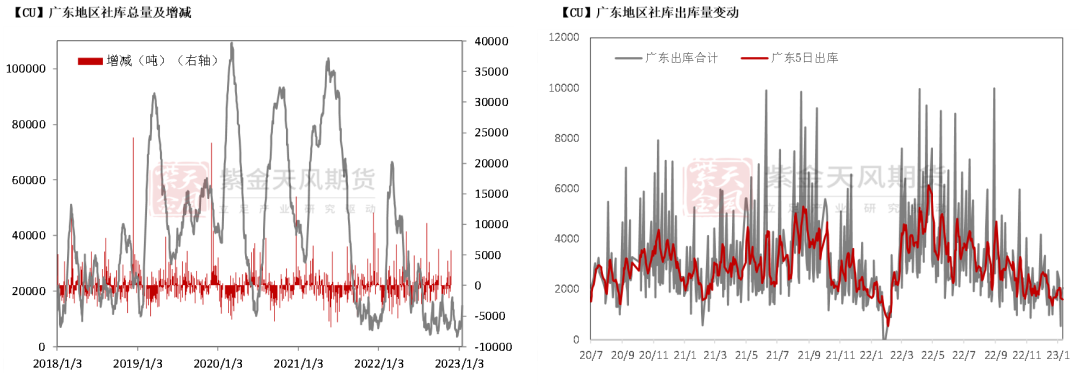

廣東地區社會庫存

* 上周,廣東地區庫存總量下降至1.8萬噸左右。隨着臨近春節,華南地區較華東華北地區更早進入春節狀態,多半企業小年後開始放假,但煉廠發貨維持正常,導致當地庫存激增。

數據來源:鋼聯,紫金天風期貨研究所

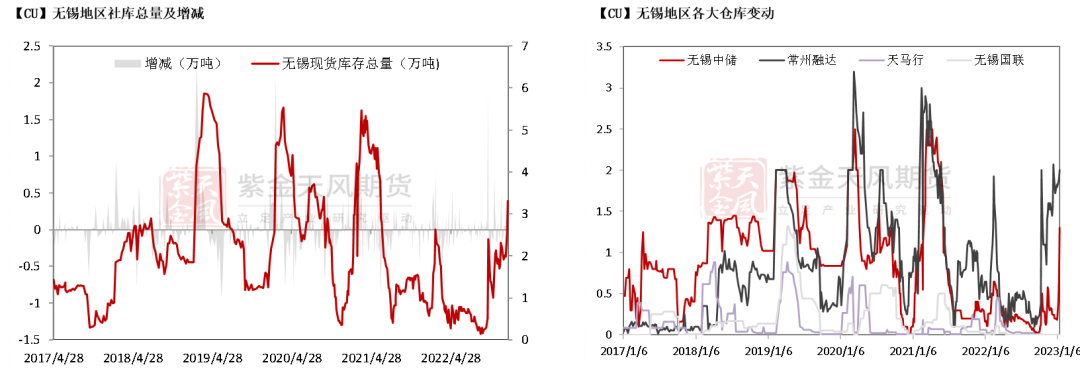

無錫地區社會庫存

* 節後,江蘇無錫地區庫存增加至3.3萬噸,因部分煉廠發貨增加,下遊多進入春節休假狀態。

數據來源:鋼聯,紫金天風期貨研究所

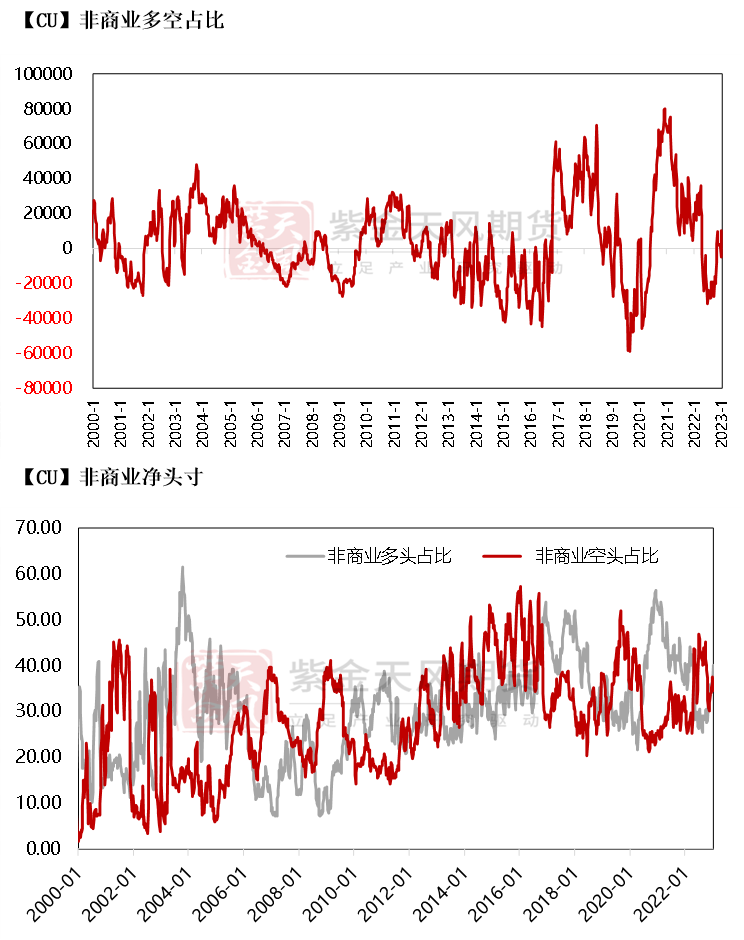

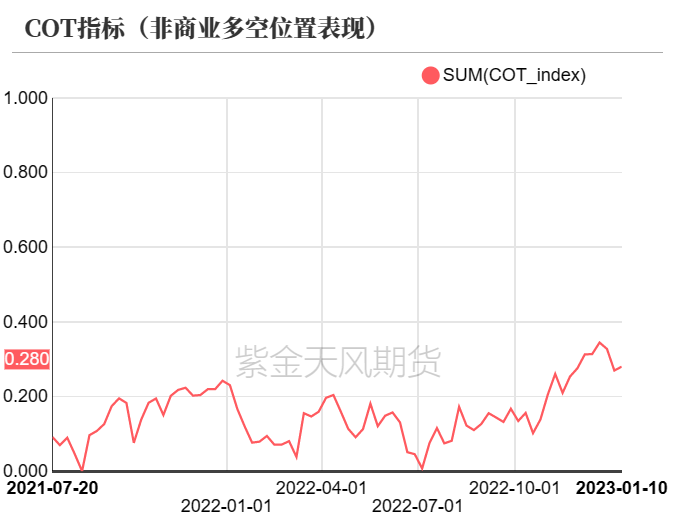

CFTC持倉

* 從1月10日的CFTC持倉來看,非商業多頭與空頭持倉佔比分別爲40.1%、34.6%,多頭增加5.4%,空頭減少3%,市場多頭氛圍增加。

* 非商業淨多頭持倉爲10227張,COT指標爲0.445,利多氛圍有所增加。

數據來源:Wind,紫金天風期貨研究所

聯系人:周小鷗

從業資格證號:F03093454

聯系方式:zhouxiaoou@zjtfqh.com