簡

簡 繁

繁東興期貨2023年銅月度報告

—— 強預期弱現實格局,銅價維持高位震蕩——

摘要

1.歐美經濟數據放緩但仍高於預期,市場對海外經濟軟着陸預期升溫。美通脹高位回落,美聯儲2月加息25基點,加息終點在5%附近低於之前預期,美元指數走弱支撐銅價高位走勢。中國利好政策不斷釋放經濟復蘇確定較高,市場樂觀情緒較濃。

2.南美礦端幹擾事件頻發,銅精礦加工費連續下行但仍處高位。春節期間冶煉廠持續運行部分煉廠結束檢修,冶煉廠利潤較好促使1月電解銅產量不斷釋放。春節期間進口虧損不斷擴大,洋山銅溢價低位進口清關需求疲弱。精廢價差縮窄,廢銅替代優勢一般。

3.國內春節傳統需求淡季,節前下遊提前放假開工率大幅下滑。現貨市場供需兩弱,節前企業補庫充足。春季期間國內季節性累庫,但全球低庫存局面未見明顯改善。市場對節後復工復產後消費復蘇預期較強。下遊企業復產存在補庫需求,但考慮到高銅價抑制仍需關注需求恢復力度。

報告正文

一、期現行情回顧

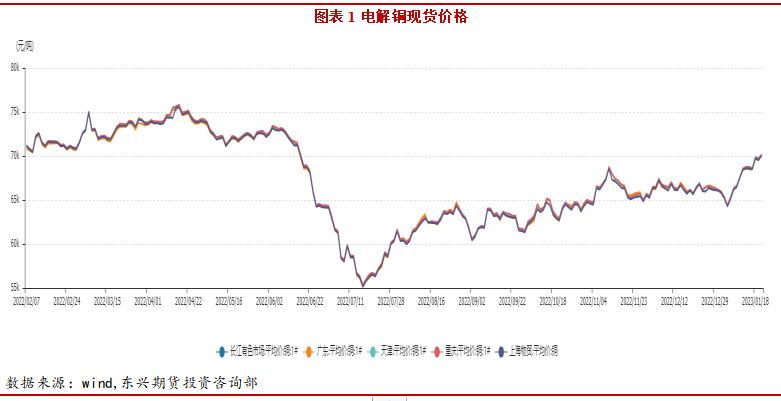

截止至2023年01月31日,長江有色市場1#電解銅平均價爲69640元/噸,較上一交易日減少130元/噸;上海、廣東、重慶、天津四地現貨價格分別爲69475元/噸、69370元/噸、69670元/噸、69620元/噸。本月銅價突破上行但下遊需求由於春節假期停滯。

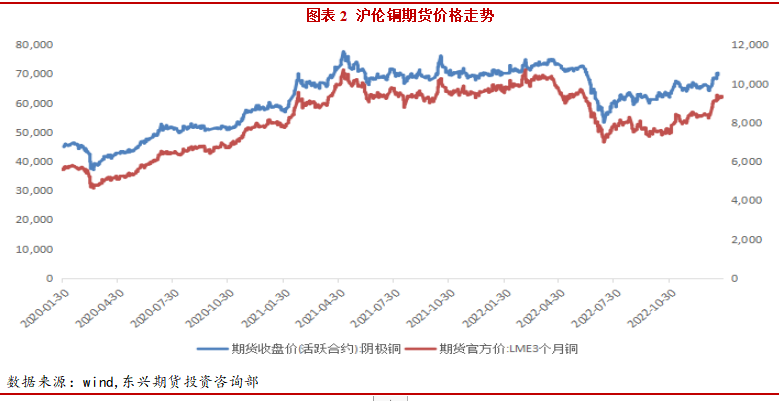

本月銅價大幅上行,滬銅主力合約最高突破7萬大關至71500元/噸,月漲幅4.72%。主要原因是市場對中國後疫情時代需求復蘇的強預期,疊加美聯儲加息放緩美元回落產生共振。倫銅同樣衝高,最高升至9550美元/噸後回落。滬銅指數月度持倉量爲43萬手。

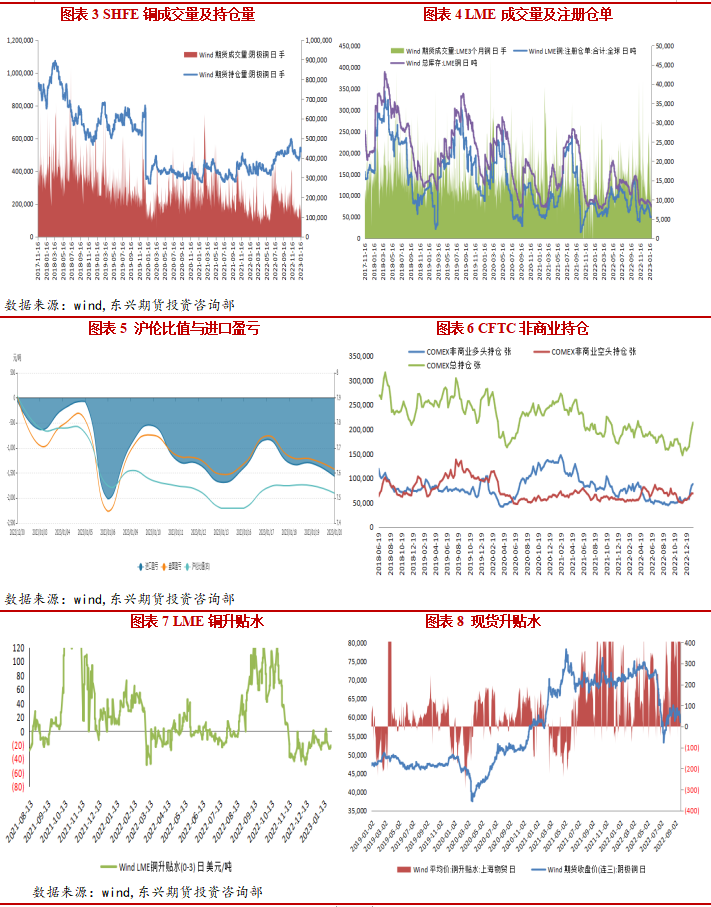

截至1月31日,滬倫比值爲7.35,進口虧損1414元/噸。本月進口大面積虧隨,貿易商把貨搬至保稅庫;截至1月24日當周,Comex銅的淨多頭頭寸增加5867手至41116手;截至1月31日,LME市場貼水22.95美元/噸,海外需求不佳現貨轉爲貼水。國內上海地區貼水75元/噸,國內節後下遊還未完全復工,現貨需求疲弱。

二、宏觀經濟

二、宏觀經濟

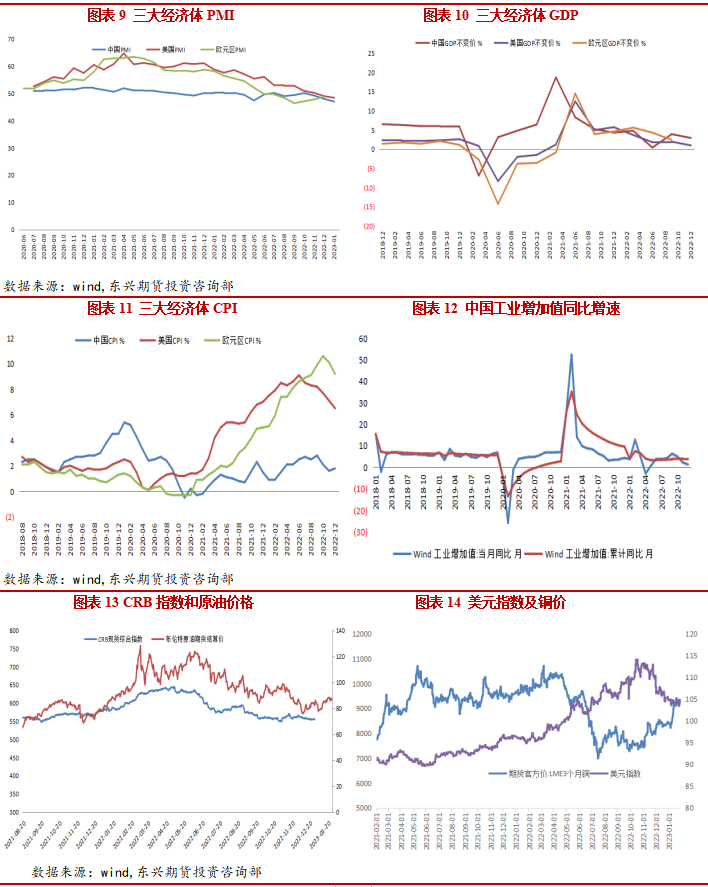

美國1月Markit制造業PMI初值46.8,預期46,前值46.2;歐元區1月制造業PMI初值48.8,爲2022年8月以來新高,預期48.5,前值47.8。中國1月制造業PMI錄得50.1,高於上月3.1個百分點,重回景氣度區間。IMF上調2023年全球增長預測,預估2023年全球經濟增長2.9%、中國經濟增長5.2%。截至1月31日美元指數102.1,美聯儲加息預期放緩,2月美聯儲加息25基點,美元指數快速回落。截至31日布油收於84.49美元/桶,原油價格仍處高位。

中國去年12月M2同比增11.8%,預期增12%,前值增12.4%;新增人民幣貸款1.4萬億元,預期1.24萬億元,前值1.21萬億元;社會融資規模增量爲1.31萬億元,預期1.61萬億元,前值1.99萬億元,年末社會融資規模存量爲344.21萬億元,同比增長9.6%。

三、產業基本面

1、全球礦山產能及產量

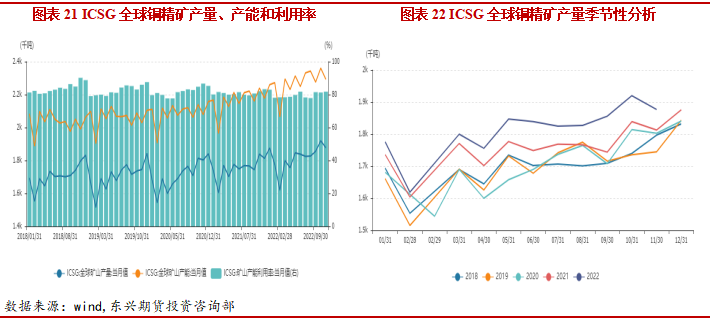

據ICSG,11月全球銅礦產量187.7萬噸,同比增長3.53%,1-11月累計銅礦產量1994.3萬噸,同比增長3.48%。11月全球精煉銅市場供應短缺89000噸,10月爲過剩68000噸。今年前11個月,精煉銅市場短缺384000噸,之前一年同期爲短缺381000噸。

五礦資源位於祕魯的Las Bambas 礦山由於運輸受阻關鍵物資出現短缺,礦山被迫開始逐步減緩營運。其2022年全年的銅總產量爲30.51萬噸,按年減少10%。嘉能可預測2023年銅產量約爲104萬噸。泰克資源2022年生產了27.05萬噸銅,預測2023財年銅產量爲39.0萬- 44.5萬噸。

2、精煉銅產量及冶煉廠動態

2、精煉銅產量及冶煉廠動態

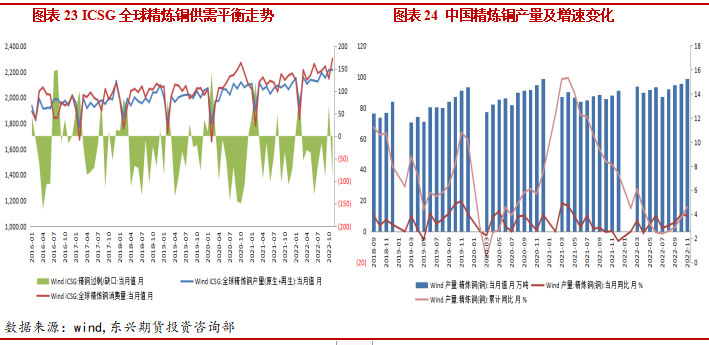

據WBMS,1-10 月全球銅市供應短缺69.3萬噸,2021年全年供應短缺28.5萬噸。10月全球精煉銅產量爲209.48萬噸,需求量爲209.68萬噸。

據SMM,12月中國電解銅產量爲87萬噸,環比下降3.3%,同比持平;且較預期的88.79萬噸低1.79萬噸。1-12月累計產量爲1028.21萬噸,同比增加3.07%,增量爲30.62萬噸。春節期間冶煉廠正常運行。

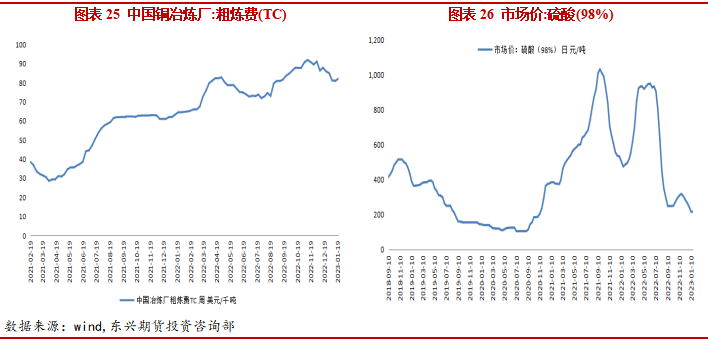

截至上周TC/RC爲每噸82.2美元和每磅8.22美分。國內銅精礦加工費雖有下滑但仍處高位,冶煉廠利潤較好,但粗銅供應有限限制產量釋放。CSPT維持2023年第一季度的銅精礦處理和精煉費用(TC/RCs)不變,繼續位於多年高位,因爲全球銅精礦供應預期增加。2023年第一季度的TC/RC將保持在每噸93美元和每磅9.3美分,和2022年第四季度持平。截至1月20日全國硫酸(98%)市場價爲24.8元/噸,硫酸價格低位冶煉利潤受抑。

3、進出口與庫存

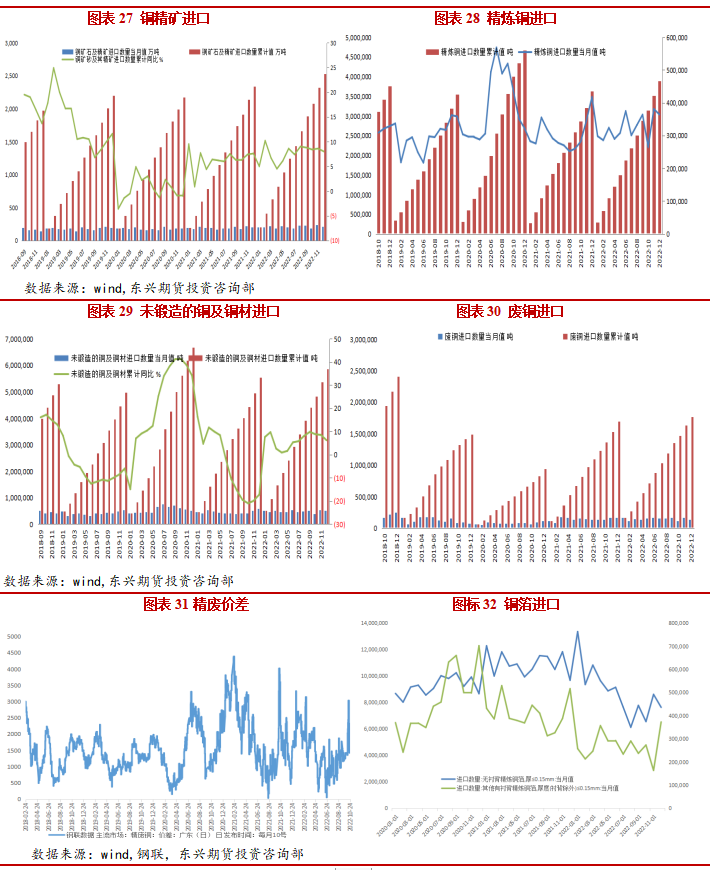

據海關總署數據,12月銅礦砂及其精礦進口量爲2103028.61噸,環比減少12.8%,同比增加2.3%。12月精煉銅進口量爲364116.31噸,環比減少4.5%,同比減少12.7%。12月廢銅進口量爲139173.78噸,環比減少13.9%,同比減少13.8%。

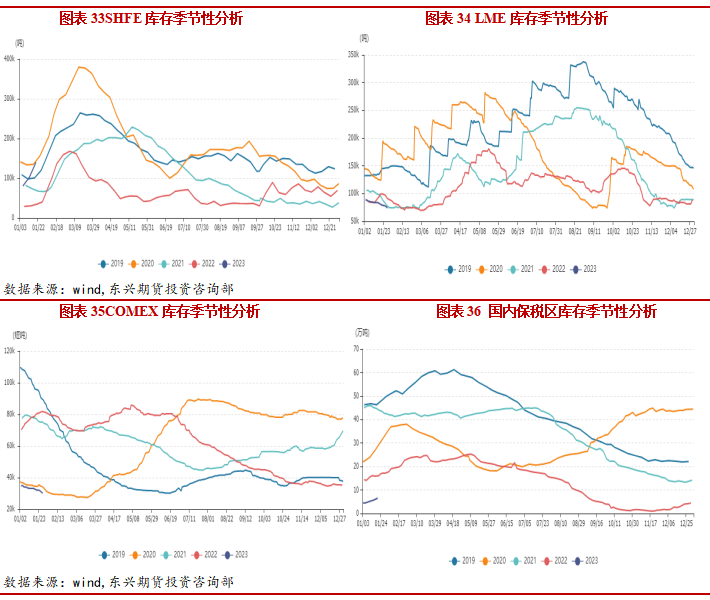

截止1月31日,LME銅庫存7.5萬噸,較月初減1.4萬噸。上期所銅庫存較上月增7.1萬噸至14萬噸。紐約交易所銅庫存2.9萬噸,較月初減0.65萬噸。保稅區庫存因進口比價大幅回落回升至5.8萬噸,海外庫存持續去化,並維持低位支撐。國內傳統季節性累庫幅度較大,關注節後累庫趨勢與幅度變化。

4、下遊消費端

#

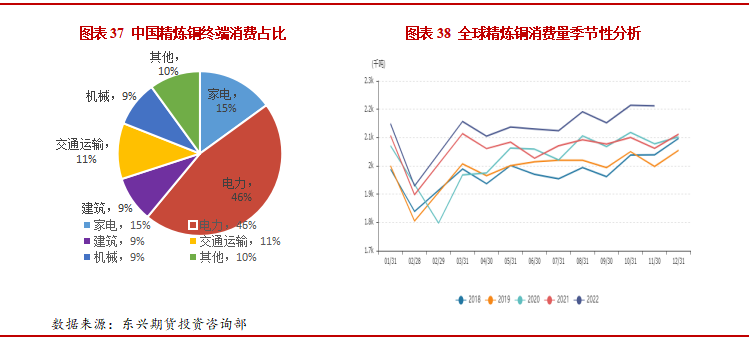

國內銅終端消費主要集中在電力電纜、家電、汽車、房地產 等行業板塊。其中電力電纜佔比接近46%,家電佔15%,汽車行業佔比 11%,建築佔比9%。中國開啓“碳達峯、碳中和”進程相關政策部署密集出臺,經濟發展更綠色更低碳將是未來發展的主旋律,而實現“碳達峯、碳中和”目標意味着更多的電能將替代化石能源消耗,全社會電力需求將大大提升。銅作爲導電性能 僅次於銀的有色金屬,它是發展能源清潔化、終端電氣化的必不可少的材料,因此在實現“碳達峯、碳中和”的目標過程中,勢必將從發電端和用電端兩方面加大對銅金屬的需求。

在碳中和目標指引下,中國將重點從電力深度脫碳和提高終端電氣化率兩個方面着手降低碳排放,電力深度脫碳將催生風電、光伏清潔能源的大力發展,而提高終端電氣化率將令工業領域能源消耗煤改電,交通領域新能源車大力發展。預計“十四五”期間,風電年均裝機量5000萬千瓦時,帶動銅年均消耗30萬噸,光伏年均裝機量7000萬千瓦時,帶動銅年均消耗22.4萬噸,工業領域煤改電每年新增銅消耗3.4 萬噸,新能源車大力發展每年新增銅消耗29萬噸,總體測算,“十四五”期間,碳中和目標將令中國銅領域每年銅消耗增加85萬噸。

據鋼聯,12月精銅杆企業開工率爲61.58%,環比減4.44%;12月銅板帶企業開工率爲71.8%,環比減1.92%。銅管企業開工率爲56.8%,環比減1.84%。

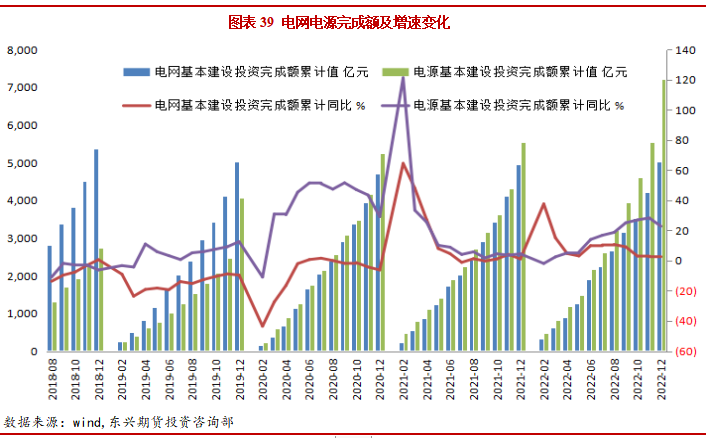

2022年電源累計投資7208億元,同比增長22.8%,電網累計投資5012億元,同比增長2%。電網投資超前發力,穩增長調控預期明顯。電源投資超前發力,穩增長調控預期明顯,電網投資額度不及預期。“十四五”期間國家電網、南網共計劃投入近3萬億元,環比“十二五”、“十三五”期間分別上漲50%、14.3%,推進電網轉型升級。電網作爲銅的最大消費板塊,對銅價的拉動效應明顯。

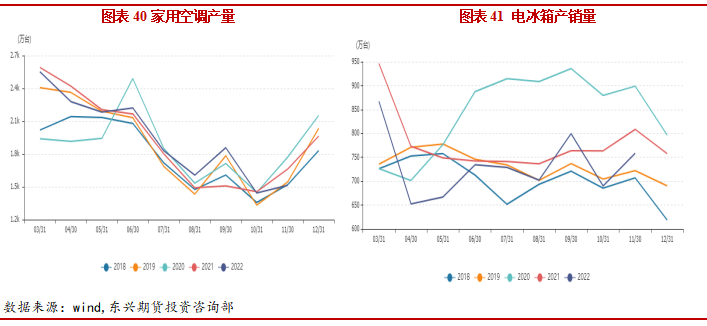

12月空調產量1160萬臺,同比減少7.5%,銷量1142萬臺,同比減少0.9%。1-12 月累計產量14837萬臺,同比減少4.3%。銷量15004 萬臺,同比減少1.7%。冰箱產量745.1萬臺,同比下降5%。1-12月累計產量8664.4萬臺,同比下降3.6%。12月空調整體產銷降幅收窄,內銷受國內疫情影響短期承壓,外銷延續正增。地產放鬆加碼疊加疫後復蘇推進,家電需求復蘇有望。

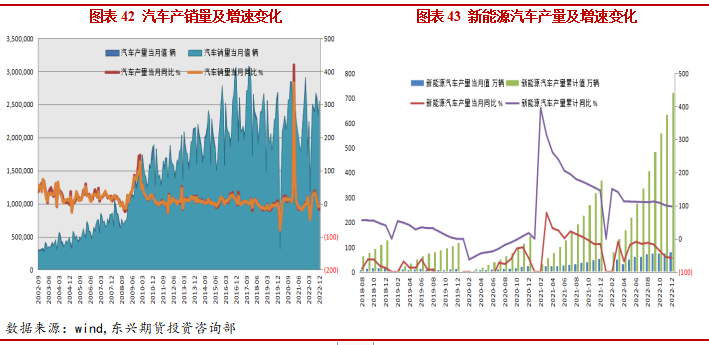

12月我國汽車產銷分別達到238.3萬輛和255.6萬輛,產量環比下降0.3%,銷量環比增長9.7%,同比分別下降18.2%和8.4%。2022年,我國汽車產銷分別完成2702.1萬輛和2686.4萬輛,同比增長3.4%和2.1%,全年實現小幅增長。新能源汽車產銷繼續保持高速增長,12月再創歷史新高,分別達到79.5萬輛和81.4萬輛,同比均增長51.8%,市場佔有率達到31.8%。2022年,新能源汽車產銷分別達到705.8萬輛和688.7萬輛,同比增長96.9%和93.4%,市場佔有率達到25.6%。新能源汽車用銅量約爲傳統汽車的4倍,隨着新能源汽車產量佔比的進一步提升,汽車行業對精煉銅的需求有望繼續增加。

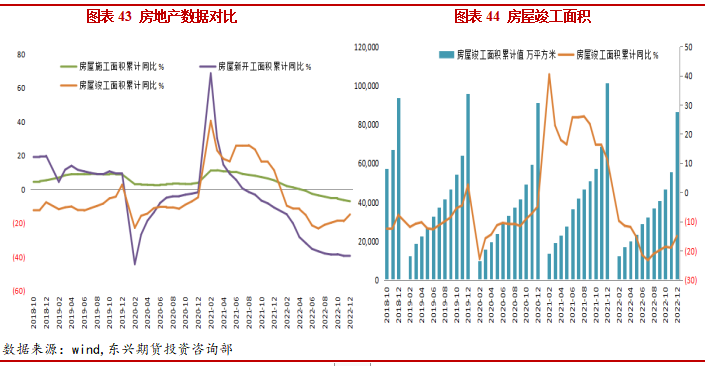

12月全國房地產開發投資累計132895.41億元,同比下降10%。房屋施工面積累計904999.26萬平方米,累計同比下降7.2%。房屋新開工面積累計120587.07萬平方米,累計同比減少39.4%。地產下滑趨勢尚未出現根本性改變,房地產政策力度持續。2022年以來,房地產行業“救市”政策密集出臺,從“因城施策”到央行、銀保監會“保交樓”,從“穩需求”到“穩房企”。直至房地產信貸、債券、股權融資改善政策三箭齊發。房地產下行壓力仍存,但竣工端略有企穩。

不同於螺紋鋼水泥,銅鋁等有色金屬主要用於房屋建設後半段,房屋竣工面積更具有參考意義。1-12月房屋竣工面積累計值爲86222.22萬平方米,累計同比減少15%。

四、行情展望

本月銅價大幅走強,尤其在春節前市場對中國強復蘇預期較強。歐美經濟數據放緩但仍高於預期,市場對海外經濟軟着陸預期升溫。美通脹高位回落,美聯儲2月加息25基點,加息終點在5%附近低於之前預期,美元指數走弱支撐銅價高位走勢。中國利好政策不斷釋放經濟復蘇確定較高,市場樂觀情緒較濃。

供應端,南美礦端幹擾事件頻發,銅精礦加工費連續下行但仍處高位。春節期間冶煉廠持續運行部分煉廠結束檢修,冶煉廠利潤較好促使1月電解銅產量不斷釋放。春節期間進口虧損不斷擴大,洋山銅溢價低位進口清關需求疲弱。精廢價差縮窄,廢銅替代優勢一般。

消費端,國內春節傳統需求淡季,節前下遊提前放假開工率大幅下滑。現貨市場供需兩弱,節前企業補庫充足。春季期間國內季節性累庫,但全球低庫存局面未見明顯改善。市場對節後復工復產後消費復蘇預期較強。下遊企業復產存在補庫需求,但考慮到高銅價抑制仍需關注需求恢復力度。

總體來說,美聯儲加息放緩國內經濟復蘇確定較高,宏觀情緒回暖利好銅價。國內季節性累庫現實端弱勢下遊消費有待重啓,市場對節後消費復蘇預期較強。強預期弱現實博弈下,預計銅價短期維持高位震蕩走勢,預計價格區間68000-72000元/噸。關注國內需求恢復程度,海外銅礦擾動。