簡

簡 繁

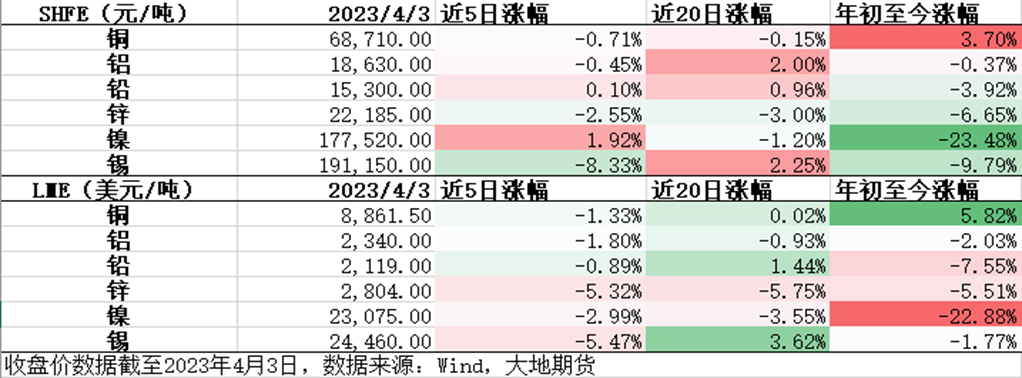

繁總結與展望:

利率對銅的壓制邊際走弱,海外風險事件給銅的壓力有限,利空釋放後價格延續上行,中長期關注內需復蘇的主線。目前銅價進入高位震蕩區,弱現實和強預期雙向奔赴,宏觀環境企穩,需求雖然延續復蘇,但復蘇的節奏可能會不及前期的樂觀預期,除此之外,海外衰退的負面影響同樣不容小覷。二季度礦端幹擾逐漸好轉,國內需求延續復蘇,但全球經濟增長擔憂再起,內強外弱令銅價短期上行驅動不足。等待宏觀情緒回落及需求進一步轉好,把握價格回調後的機會,預計銅價二季度將在65000-70000的區間內波動。

一、工業金屬價格回顧

宏觀:海外偏緊,國內相對寬鬆

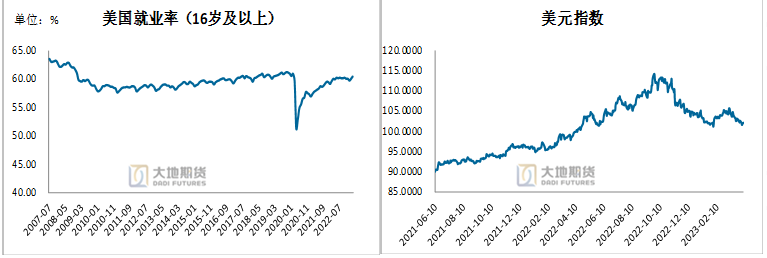

圖1:美元指數高位震蕩,美國就業率恢復至疫情前水平數據來源:鋼聯,大地研發中心

圖2:兩年美國美債隱含加息路徑預測數據來源:鋼聯,大地研發中心

海外方面, 美國3月非農就業人數新增小幅低於預期並大幅不及前值,但失業率有所回落,隨着勞動力參與率的提升,就業市場壓力或將有所緩解,令市場預期美聯儲5月加息25bp的概率有所上行,宏觀短時承壓,後期仍需關注美國cpi數據對5月議息會議提供的更多指引。國內方面,一季度經濟企穩回升,工業生產逐步恢復向好,消費需求有效擴大,住房消費回暖。二季度稅收收入將顯著增長,2023年預計新增減稅降費1.2萬億元。地產政策方面,地方需求端放鬆措施延續,主要以二、三線城市爲主。大部分城市着力於提高公積金貸款額度、放鬆限購、發放購房補貼等。整體而言,二季度國內經濟延續復蘇,政策支持力度可能進一步加強。

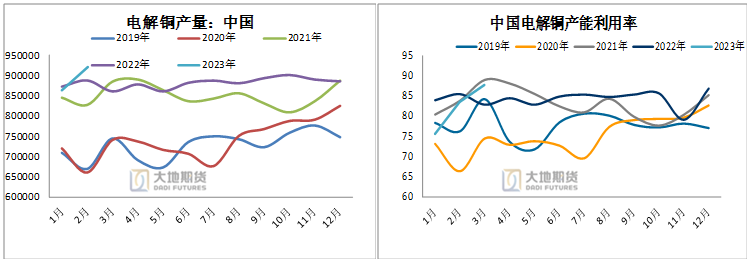

2.2 供應:電解銅產量微漲,產能利用率回升

圖3:中國電解銅產量、產能利用率

數據來源:鋼聯,大地研發中心

圖4:中國未鍛軋銅進口量數據來源:鋼聯,大地研發中心

國內電解銅2月產量同比+3.74%,2月產量92.06萬噸產能利用率維持在高水平,年均維持在85%附近,今年月均進口量維持在50萬噸附近;從冶煉端來看,雖有檢修影響,但3月國內電解銅產量同環比均呈現增長,且高於預期;進入4月,仍有一些冶煉廠密集檢修,或影響電解銅供應的增長節奏,除此之外,從長周期的角度來看,電解銅供應端處於產能下行周期,新增產能彈性較小,有色金屬行業在經歷了2011-2013年的產能擴張期後,由於有色金屬行業產能供過於求的形勢,有色金屬行業固定資產投資增速在近些年也出現了下行的趨勢,這表明了有色金屬行業在未來一段時間內仍將不會有大量的新增產能出現。

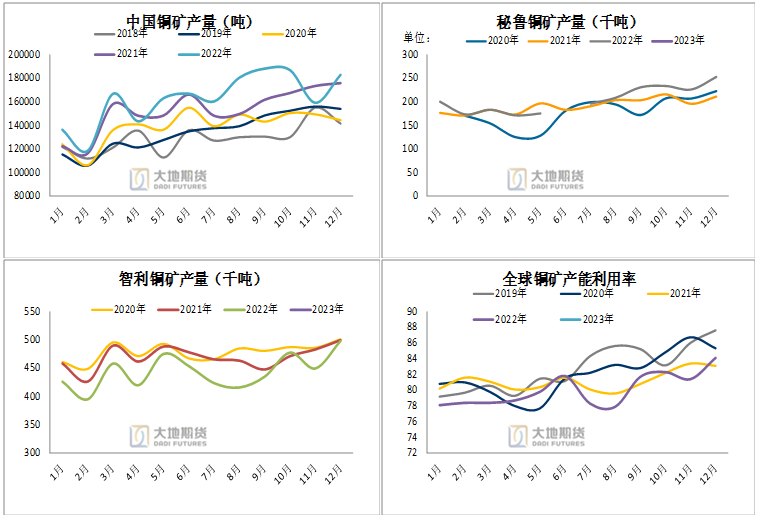

從礦端來看,一季度南美礦山擾動逐漸結束, CPST敲定的二季度的現貨銅精礦採購指導加工費爲90美元/噸及9.0美分/磅,高於2023年銅精礦長單加工費Benchmark,而本周進口銅精礦指數環比繼續上行,市場共識仍是銅礦整體延續走向寬鬆格局。

2.3 需求:中遊需求穩中向好,2023新基建帶動需求

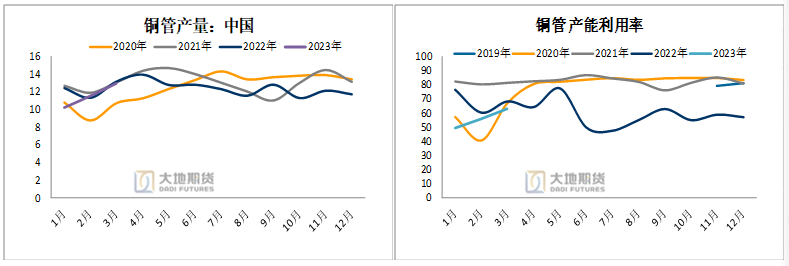

圖5:銅管產量、開工率

數據來源:鋼聯,大地研發中心

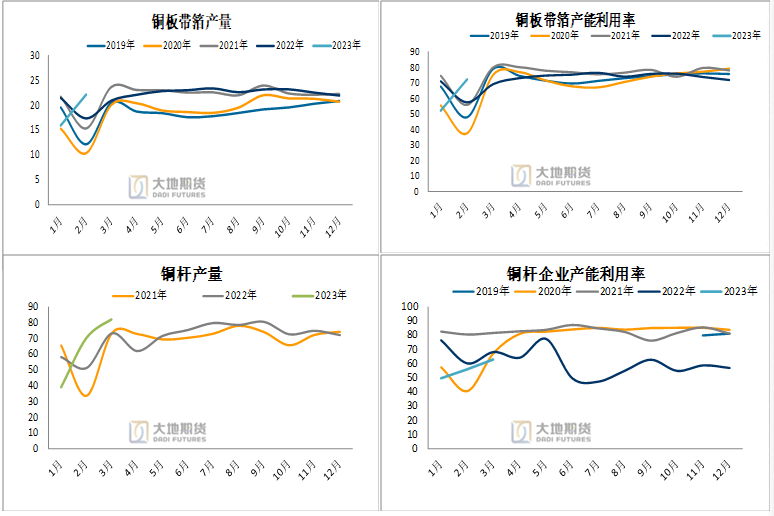

圖6:板帶箔、銅杆供應

數據來源:鋼聯,大地研發中心

從中遊銅材的產量和開工率來看,3月銅杆和銅板帶箔產能利用率分別爲62%和72.33%,產量邊際回升。銅板帶箔2月產量22.05萬噸,同環比+27%和38.76%。銅杆3月產量82.05萬噸,同環比分別爲+12.4%和16.9%,整體來看,銅材下遊需求延續反彈,政策推動新基建,基建電網項目仍是主流需求推動力,預計二季度各銅材開工率將有所回升,延續需求邊際小幅改善的趨勢,但值得注意的是,下遊線纜及漆包線訂單不佳影響銅杆消費,同時銅棒面臨外貿受阻局面,消費依舊維持內強外弱的格局,回暖之路並不會一蹴而就,依舊面臨考驗,有待關注旺季消費成色。

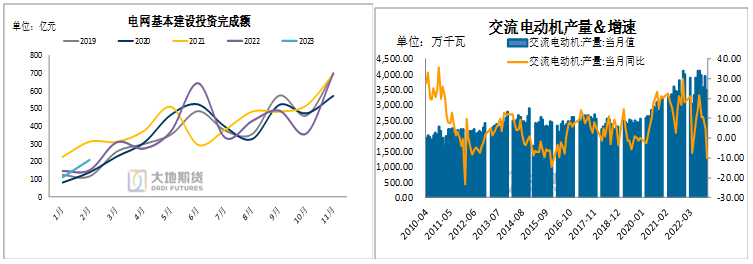

圖7:電網投資支撐銅需求

數據來源:Ifind,大地研發中心

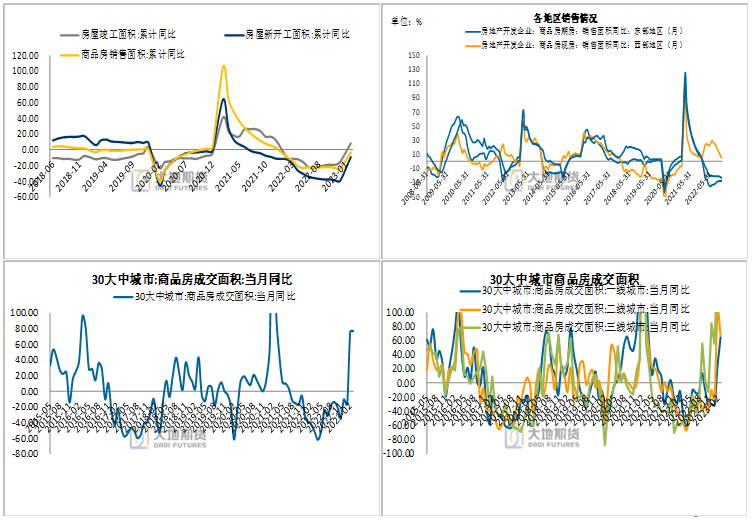

地產局部復蘇,但整體延續周期下行趨勢。

2023年2月,70個大中城市新建商品住宅價格指數同比下跌1.9%,環比上升0.3%,自2021年5月以來連續21個月下跌;二手住宅價格指數同比下跌3.4%,環比上升0.1%,自2021年6月以來連續20個月下跌。1—2月份,房地產開發企業房屋施工面積750240萬平方米,同比下降4.4%。其中,住宅施工面積527695萬平方米,下降4.7%。房屋新開工面積13567萬平方米,下降9.4%。其中,住宅新開工面積9891萬平方米,下降8.7%。房屋竣工面積13178萬平方米,增長8.0%。其中,住宅竣工面積9782萬平方米,增長9.7%。1—2月份,商品房銷售面積15133萬平方米,同比下降3.6%,其中住宅銷售面積下降0.6%。商品房銷售額15449億元,下降0.1%,其中住宅銷售額增長3.5%。2月末,商品房待售面積65528萬平方米,同比增長14.9%。總而言之,地產行業迎來大洗牌,部分中小地產公司在周期下行的過程中出清,未來行業內將剩餘小部分現金流較優的地產公司。展望二季度,地產在衆多利好刺激的基礎上,邊際將有所改善,但難言困境反轉。我們認爲,地產對銅價的影響,在當下的時間節點情緒上的刺激將大於基本面的刺激。

2.4 庫存:社會庫存依舊處於歷史低位附近

圖8:主流地區社會庫存數據來源:鋼聯,大地研發中心

圖9:主流地區社會庫存周度變化數據來源:鋼聯,大地研發中心

截至4月6日,電解銅全國庫存19.97萬噸,較上月同期減少約20萬噸,全球銅庫存(國內社庫(含SHFE)+保稅+LME+COMEX交易所)爲45.7萬噸。從整體趨勢來看,庫存拐點如期而至目前庫存仍然處於歷史相對低位,預計二季度電解銅庫存將延續緩慢去庫的節奏。

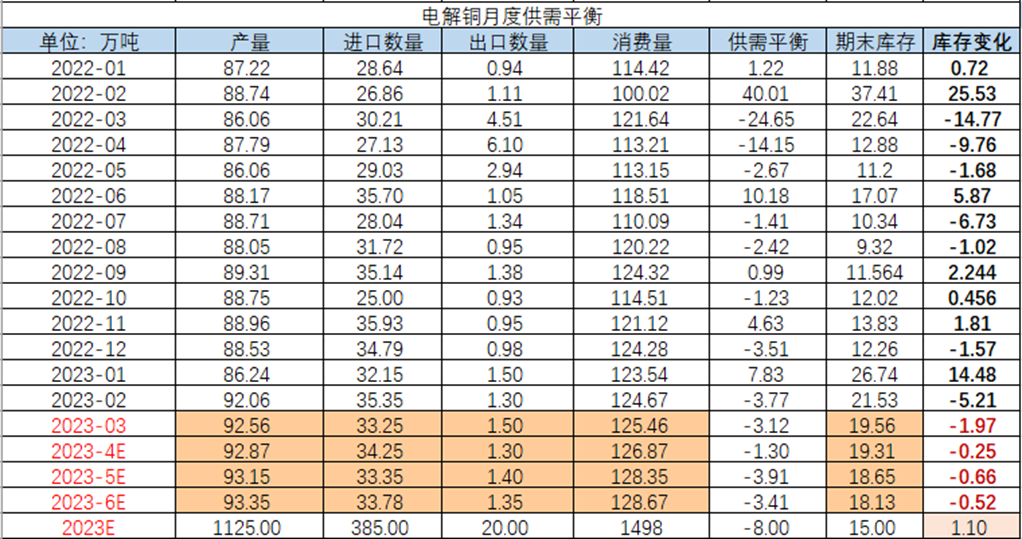

2.5 供需平衡:預計二季度將維持緊平衡

圖10:電解銅供需變化

數據來源:鋼聯,大地研發中心

整體來看,一季度電解銅的行情提前演繹了經濟復蘇的預期,從供應端來看,產量、進口數量維持穩定,較小彈性。消費端,目前的主要增量來源還是在新能源板塊,短期內需求預期增加,從長維度來看二季度的風電、光伏、新能源汽車依舊將維持高速增長,替代一部分地產端的減量。從平衡表來看,一季度維持緊平衡的狀態,符合市場預期。展望二季度,弱現實和強預期雙向奔赴,宏觀環境企穩,需求雖然延續復蘇,但復蘇的節奏可能會不及前期的樂觀預期,且逐漸在兌現,除此之外,海外衰退的負面影響同樣不容小覷。價格方面,二季度礦端幹擾逐漸好轉,需求跟進暫顯乏力,全球經濟增長擔憂再起,銅價短期上行動力不足,等待宏觀情緒回落及需求端進一步轉好,預計銅價二季度將在65000-71500區間內寬幅震蕩。