簡

簡 繁

繁本周觀點

* 近期銅價震蕩回落,節前我們指出“68000元/噸的銅並不便宜,仍有回調空間”,目前回調之後會有所反彈,但再往後看仍然面臨壓力;

* 銅價近期下跌的主要驅動在於一方面海外銀行業危機波瀾再起、衰退預期再次深化,另一方面在於國內經濟復蘇的不對稱性較強,宏觀數據的改善對於傳統領域需求的提振有限;

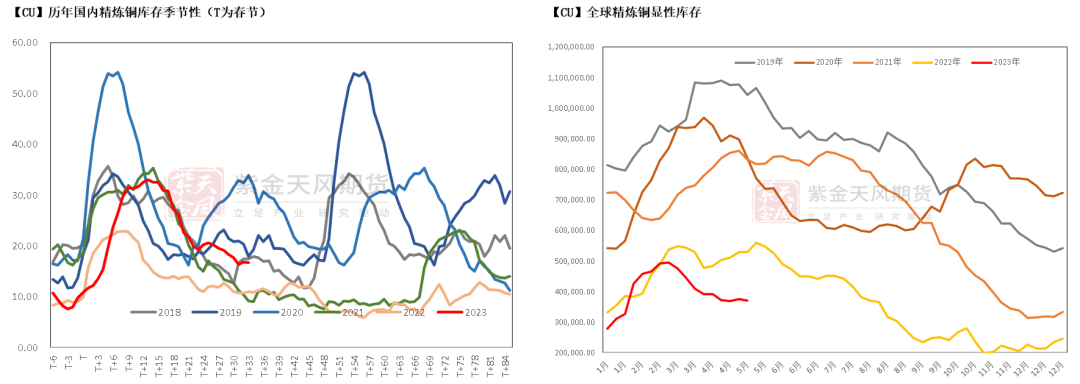

* 倫銅近期持續交倉,與4月下旬相比目前已經增加2萬噸左右,雖然絕對量級仍然處於低位,但是目前的時點庫存的環比變化更加重要,根據年報與季報中對於海外平衡表的推演,在海外淺衰退以及國內進口月均27萬噸的假設下,海外過剩30萬噸左右,庫存的增加是過剩預期的兌現;

* 4月國內精煉銅消費邊際走弱,目前看5月大概率環比繼續略有走弱,不過單月仍然有缺口,大概率繼續處於去庫狀態,但對於國內而言,低庫存可能首先給的是進口利潤,而非一個更高的絕對價格;

* 基本面上,由於上周銅價回落,盤面低位徘徊,下遊整體節後採購情緒向好,現貨整體維持在小幅升水狀態。不過,由於近期進口比值修復,導致隔月基差擴至100元/噸以上,從本周初情況來看,基差再度收斂。另外,近期再生貨源表現緊張,部分利廢企業轉向精銅市場消費,也成爲支持銅價升水表現尚可的原因之後,考慮短期再生資源較難出現實質改變,不排除5月下旬至6月上旬基差back水平出現再次拉開的可能性。

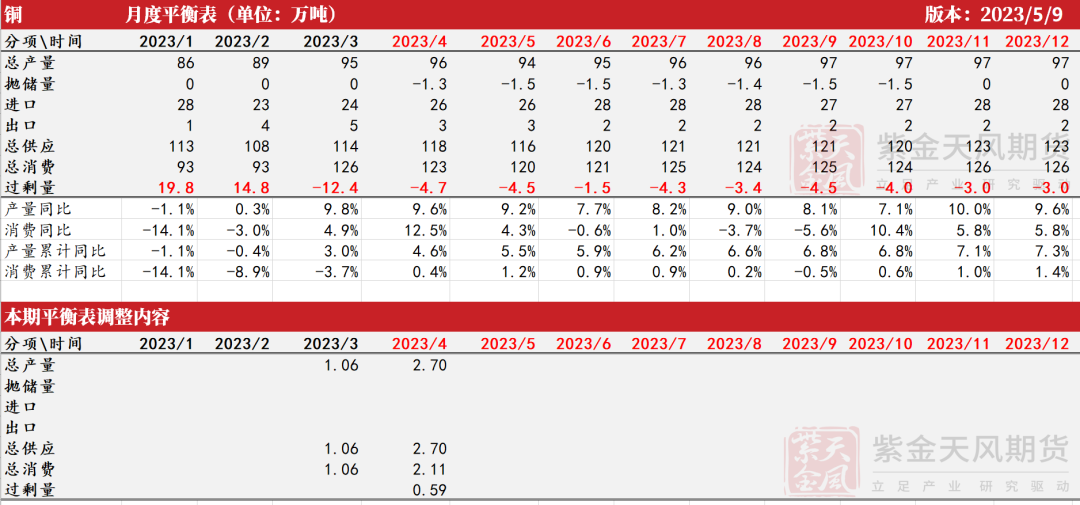

月度平衡表

數據來源:SMM,鋼聯,紫金天風期貨研究所

周度基本面情況

主要礦企新聞更新

* 【Teck:在股東大會投票前取消了重組計劃】4月27日,泰克資源決定撤回將公司分拆爲兩個部門——金屬和煤炭的計劃,該計劃原定於周三舉行股東投票。公司表示,未來的計劃是尋求“更簡單、更直接的分拆”,以最好地爲投資者釋放價值。在此期間,QB2項目將全面投產,推進其行業領先的銅增長項目管道,並安全、負責任地優化其現有業務的生產。

* 【KGHM:2023年第一季度銅產量同比下降9.1%】2023年第一季度KGHM集團的銅總產量爲17.57萬噸,同比下降9.1%,環比增加0.1%。其中,Sierra Gorda S.C.M.,同比下降主要原因是開採礦石中銅含量較低,金屬回收率較低以及礦石處理量較低;KGHM Polska Miedź S.A.環比增加主要由於礦石開採量的增加;KGHM INTERNATIONAL LTD.的產量下降,主要是由於開採低質量礦石導致Robinson礦產量減少了0.28萬噸,從而導致回收率降低。此外,極端天氣條件(大雪和解凍)對產量產生不利影響。

* 【Codelco:2023年一季度銅總產量同比減少9.2%】智利銅業2023年第一季度銅總產量爲35.17萬噸,同比減少9.2%。Codelco的直接生產成本從前一年的153美元上漲了近34%,達到每磅204美元左右,原因是運營成本上升以及投入價格上漲。Ministro Hales、Andina和Chuquicamata礦山的產量下降是由各種運營問題造成的,包括磨機電機故障和選礦廠進料意外事件。3月,Codelco預測2023年銅價將在3.5-4.4美元/磅之間。預計今年的資本支出在35-41.25億美元之間。

* 【Southern Copper:2023年一季度銅產量同比增加4.1%】南方銅業2023年第一季度銅總產量22.3萬噸,環比減少7.5%,同比增加4.1%,這主要是由於Cuajone產量同比增長48.5%,得益於更高的礦石品位和今年恢復全面運營能力;同比去年同期,Toquepala和IMMSA的產量分別增長了0.6%和7.5%,主要由於更高的礦石品位和回收率;由於礦石品位和回收低,Buenavista(-0.3%)和La Caridad(-10.8%)礦山的產量下降略微抵消了這一影響。

數據來源:根據新聞整理,紫金天風期貨研究所

銅精礦/粗銅加工費

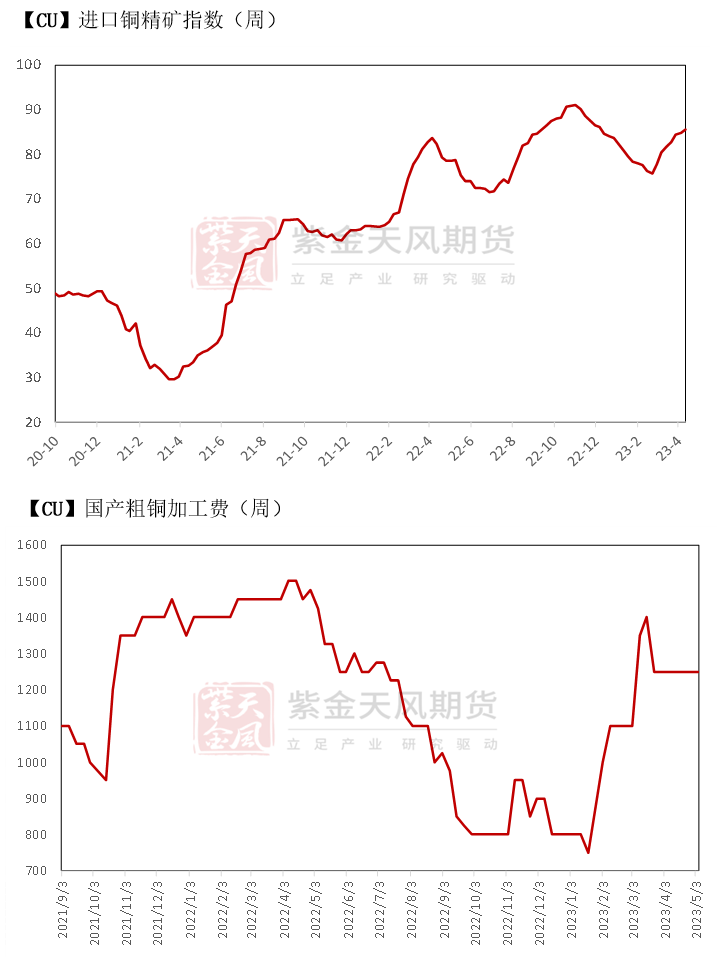

* 銅精礦方面,截止上周五(5月5日)SMM進口銅精礦指數(周)報85.47美元/噸,較上期指數增加0.72美元/噸。上周銅精礦現貨TC維持穩定,僅有2個工作日,市場成交活躍度一般,冶煉廠對5/6月份船期貨物的需求繼續減弱。盡管現在冶煉廠的原料庫存下降,但是並未到緊缺的程度,而且後續大量船只陸續到港補充貨源。預計短期內現貨TC或將在80美元中位徘徊。

* 海關總署數據顯示,2023年3月中國銅礦砂及精礦進口量爲202.1萬噸,較去年同期減少7.5%,環比上月減少11.2%。2023年1-3月中國銅精礦累計進口量爲665.6萬噸,較去年同期累計增加5.2%。從進口量上來看,2022年年底至今年1月海外礦端幹擾對中國銅精礦進口量的負面影響開始凸顯。

* SMM數據顯示,4月國內南方地區粗銅加工費小幅走低,主因隨着南方部分主流煉廠檢修的進行,去庫幅度有所增加,煉廠對於粗銅的需求較上月增加,因此選擇調低加工費收貨。北方地區部分煉廠也即將進入檢修期,下遊煉廠積極備貨使得北方粗銅貨源相對緊張,據某持貨商反映5月份的訂單都已排滿,但由於北方地區以長單交付爲主且交易者之間合作關系穩定,因此4月加工費並未走低。隨4月底5月初銅價重心下移,精廢價差收窄,再生銅原料供應商再起捂貨惜售情緒,導致廢產粗銅的原料廢銅供應量下滑。SMM分析5月因宏觀經濟衰退情緒銅價繼續承壓,再生銅原料供應延續緊張狀態,疊加下遊煉廠庫存的下降,因此預計5月南方粗銅供應或將趨向於緊張,國內南方粗銅加工費隨之下行。

數據來源:SMM,紫金天風期貨研究所

銅精礦港口數據

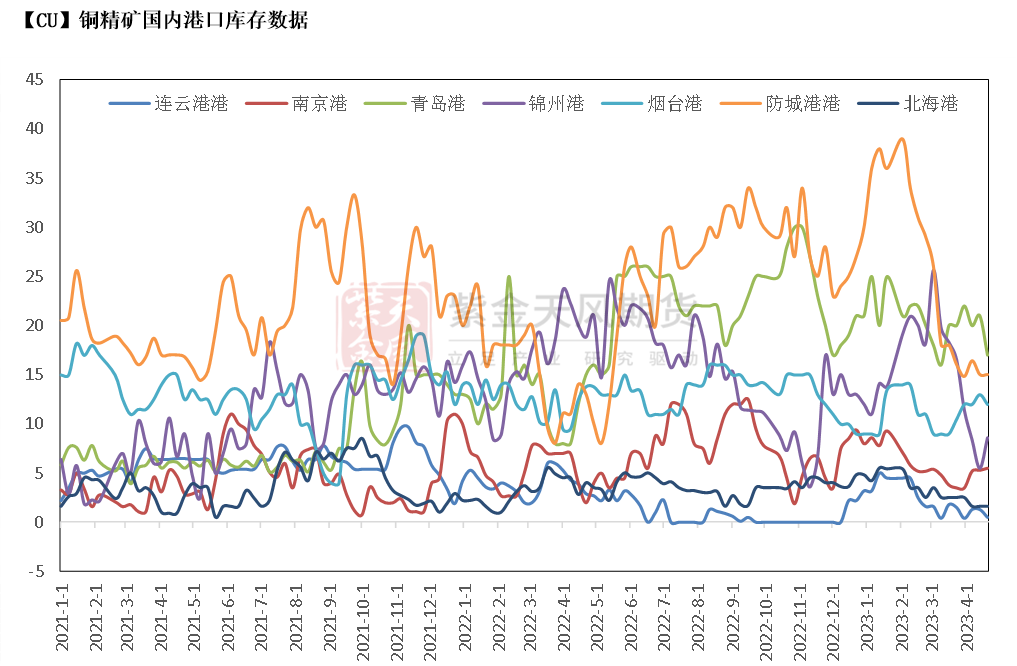

* 上周,中國7個主流港口銅精礦庫存54.4萬噸,較上周減少14.6%,爲2021年以來較低水平,也從部分程度證明海外礦端幹擾開始影響國內供應市場。分港口來看,南京港、青島港、錦州港以及防城港港均出現明顯下降。

數據來源:鋼聯,紫金天風期貨研究所

冶煉利潤

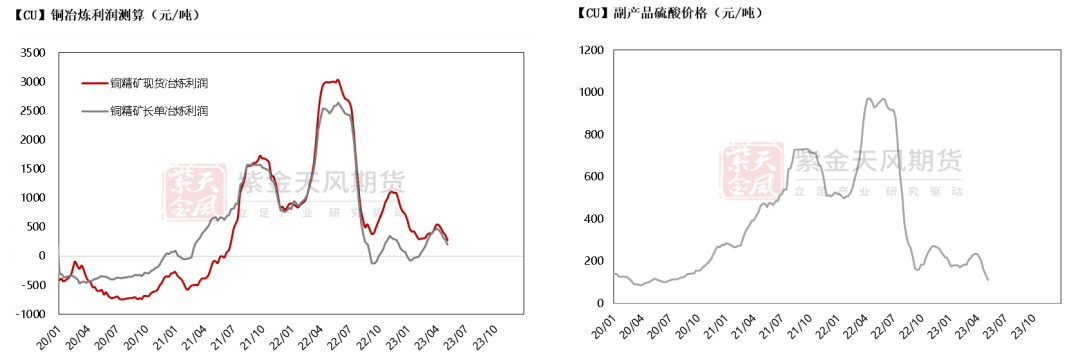

* 上周,銅價及副產品硫酸價格持續回落,令銅精礦現貨與長單冶煉利潤盈利空間持續收窄,零單利潤維持在275元/噸左右,長單利潤在200元/噸左右。據悉,近期硫酸價格低迷,部分冶煉廠出現0元送硫酸的情況,不過據了解,尚未有冶煉廠因硫酸脹庫問題而減產或停產。

數據來源:SMM,紫金天風期貨研究所

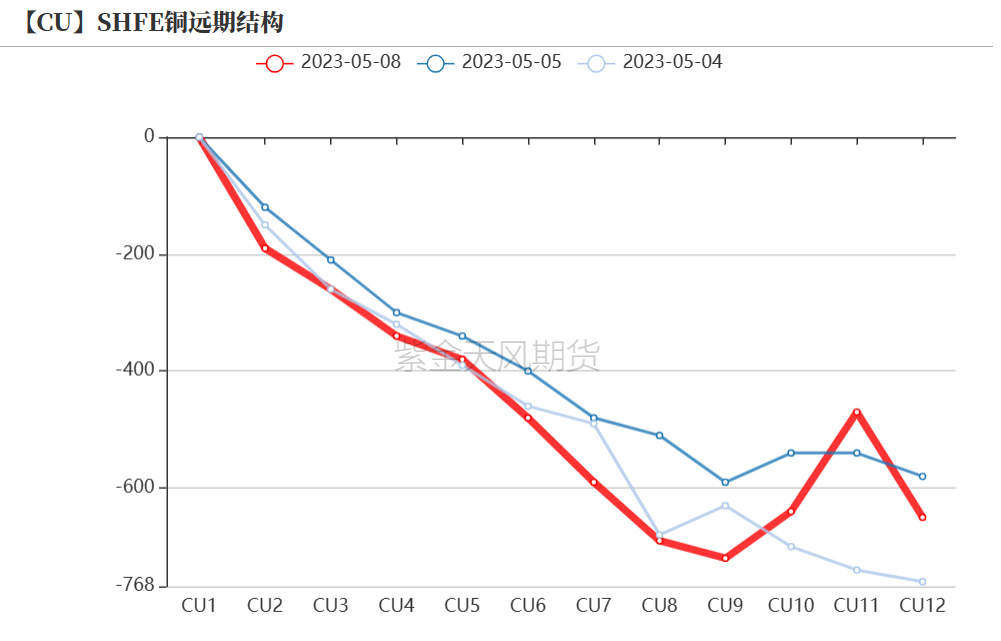

滬銅價差結構

* 上周,由於勞動節假期,周內僅有2個上期所開盤日。不過,由於銅價回落,盤面低位徘徊,下遊整體節後採購情緒向好,溼法銅以及非注冊貨源緊張,導致持貨商擡價惜售,現貨整體維持在小幅升水狀態。不過,由於近期進口比值修復,導致隔月基差擴至100元/噸以上,從本周初情況來看,基差再度收斂。另外,近期再生貨源表現緊張,部分利廢企業轉向精銅市場消費,也成爲支持銅價升水表現尚可的原因之後,考慮短期再生資源較難出現實質改變,不排除5月下旬至6月上旬基差back水平出現再次拉開的可能性。

數據來源:SMM,紫金天風期貨研究所

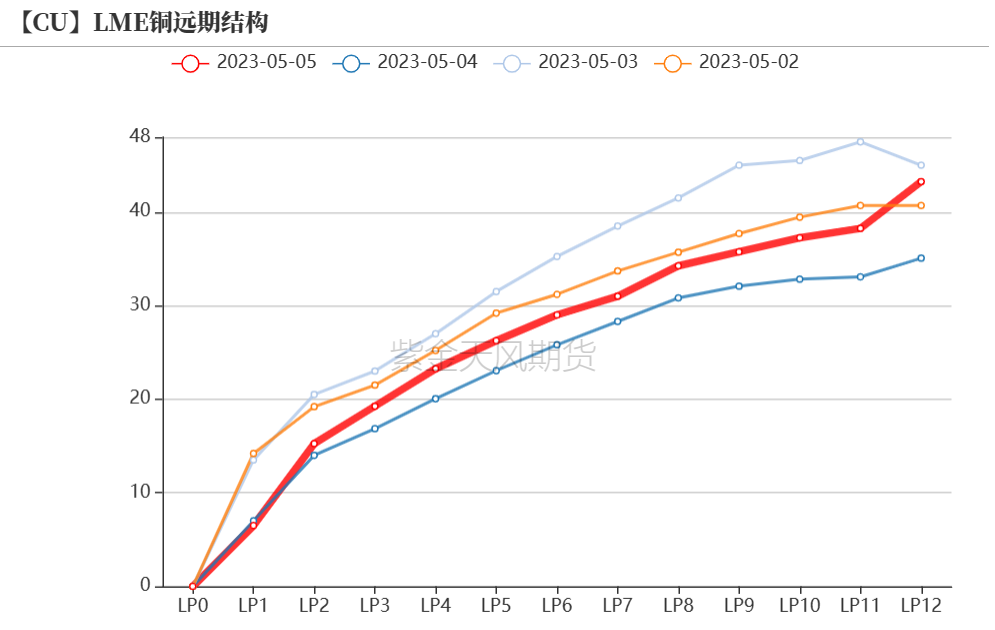

倫銅結構曲線

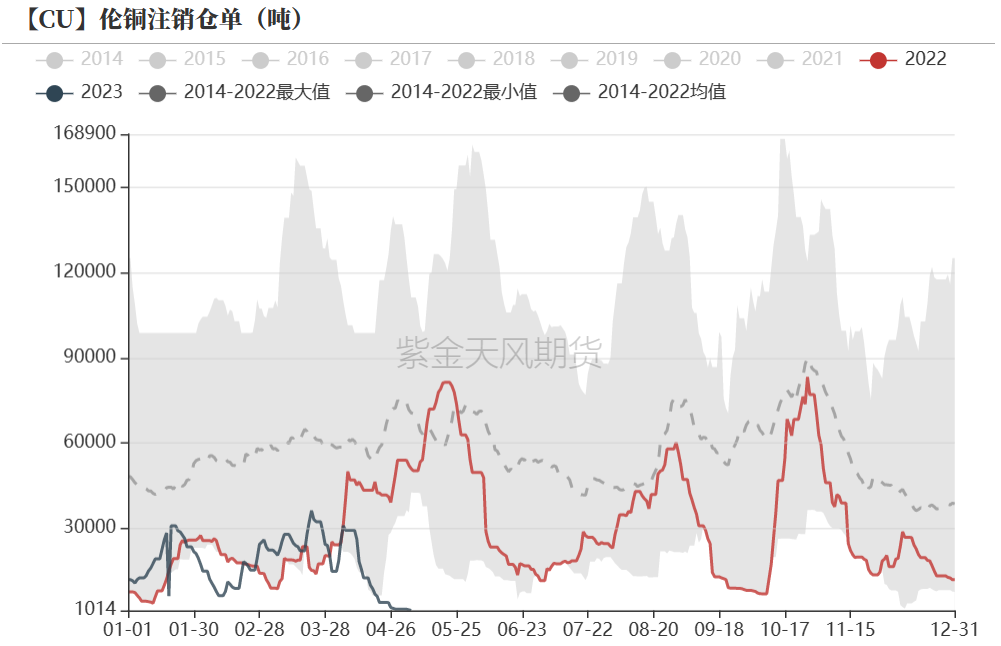

* 截至4月21日,倫銅庫存增加至7.04萬噸附近,注銷倉單比例下降至1.46%左右,爲近期少見。同時,cash月跌至貼水20美元/噸附近。從庫存間流動來看,亞洲倉庫波動較大,出現增量,尤其釜山及新加坡倉庫表現明顯,近期交倉跡象明顯,需持續關注。

數據來源:Wind,紫金天風期貨研究所

倫銅持倉與倉單集中度

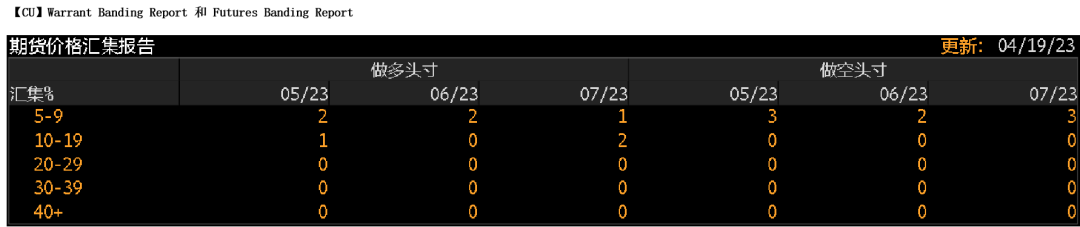

* LME的Futures Banding Report顯示銅價多頭持倉短中期持倉有所增加,遠月倉位有所增加,同時空頭中期輕倉持有所增加,遠期輕持倉同步增加,多空分歧加劇。

* Cash Report、Warrant Banding Report顯示市場集中度基本持平。

數據來源:Bloomberg,紫金天風期貨研究所

滬倫比值變動

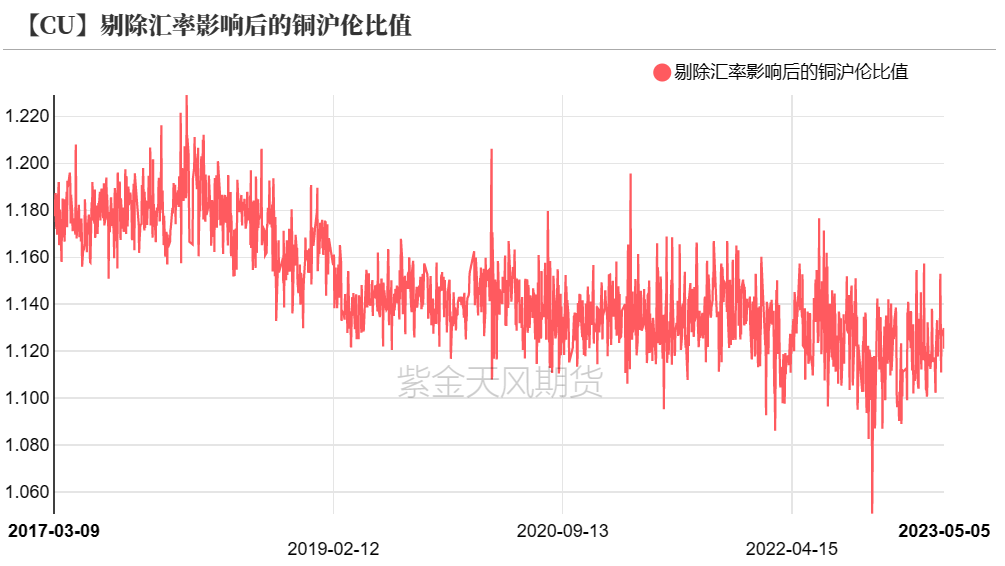

* 近期,進口窗口虧損空間持續收窄,並一度基本打平虧損。隨着銅價大幅回落,國內抗跌性表現明顯,短時比值持續修復。後期進口有望重歸盈利狀態,但考慮4-5月份消費旺季較預期弱,故預計窗口打開時間較短,時間周期或在1周左右。

數據來源:紫金天風期貨研究所

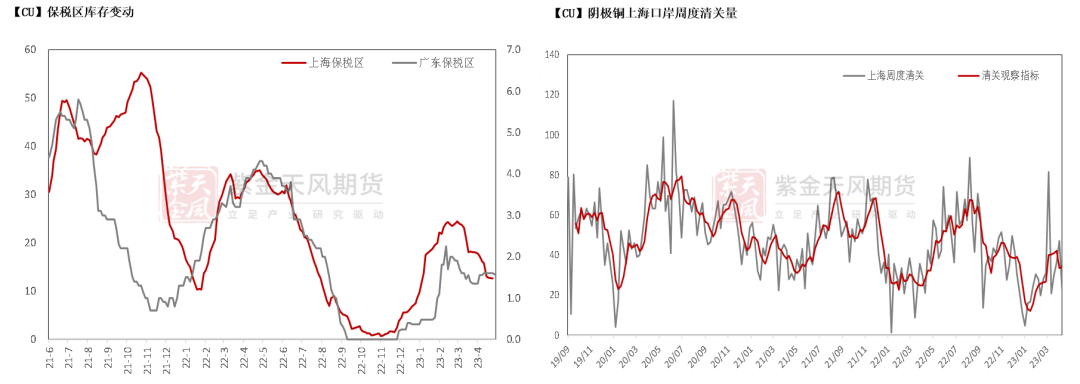

保稅區庫存變動以及上海口岸到港量

* 近期進口虧損趨於打平,部分進口商借機將保稅庫存大量清關進國內市場,保稅區庫存進一步下降。上周,最終保稅區庫存進一步下降至12.59萬噸附近,清關量在2.3萬噸,但前一周清關量高達4.7萬噸,多半爲保稅區直接清關進入國內。分細項來看,清關品牌主要爲:國產、智利、菲律賓、坦桑尼亞等。廣東保稅區略減至1.55萬噸。

數據來源:SHMET,紫金天風期貨研究所

上海口岸周度清關及出口量

* 上周,到港船貨數量維持穩定,船貨量在1.77萬噸附近,運往中國量依然有限。另外,國內煉廠持續出口至保稅區,周度電解銅出口至保稅區量增加至0.5千噸。周度精煉銅出口境外量爲零。

數據來源:SHMET,紫金天風期貨研究所

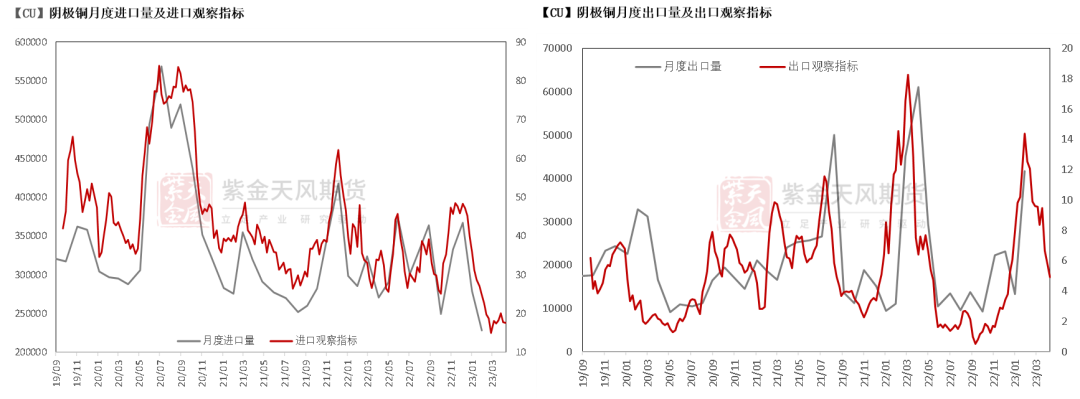

月度進出口量及觀察指標

數據來源:SHMET,紫金天風期貨研究所

廢銅市場

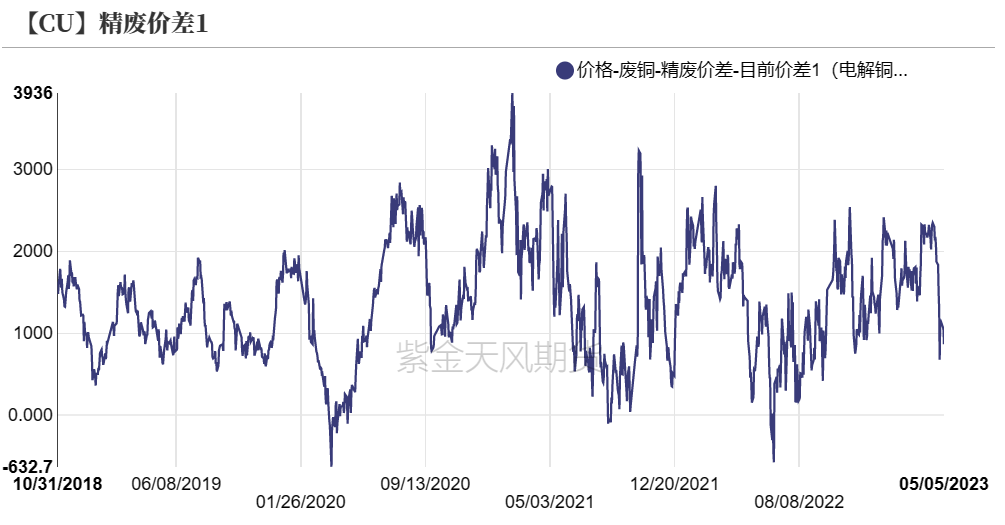

* 截至4月5日,光亮銅與電解銅的含稅精廢價差回落至1000元/噸左右,廢銅進口虧損空間回歸盈利。受銅價大幅下挫的影響,再生銅原料供應商捂貨惜售,五一假期前出現再生銅原料“一貨難求”的景象,精廢價差急劇縮窄。爲此大部分再生銅杆開始減產,甚至不得不停工,節後再生銅杆周度開工率急劇下降。

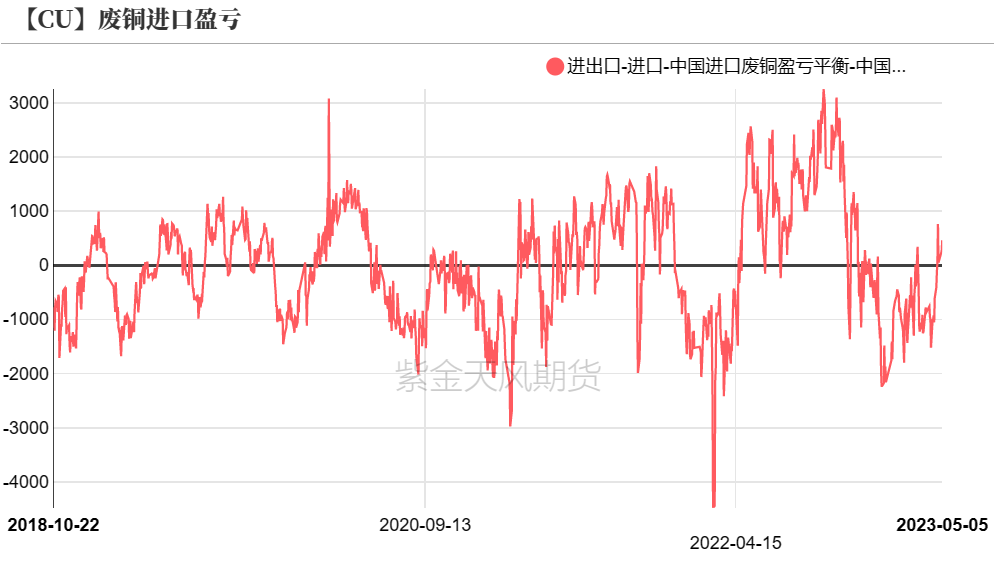

* 根據最新海關統計數據顯示,3月再生銅原料進口量爲17.76萬噸,環比增加了2.2個百分點,同比增加了18.43個百分點,盡管再生銅原料進口盈虧一直處於倒掛狀態,但是由於3月處於傳統消費旺季,企業仍對消費抱有一定期待,因此再生銅原料進口量較2月微增3800噸。由於終端消費恢復緩慢,尤其是房地產端口,導致再生銅杆以及黃銅棒消費需求緩慢,旺季不旺,爲此再生銅原料需求走弱,預計未來再生銅原料進口量難以維持增長態勢。

* 綜合來看,5月再生銅原料供需將延續偏緊態勢。具體來看,年初房地產政策刺激房地產消費逐步釋放,消費需求緩慢向上遊傳遞,再生銅原料需求端再生銅杆以及黃銅棒消費或將有序釋放,疊加宏觀衰退情緒交易成爲5月交易主旋律且消費預期遲遲未能兌現,銅價將承壓走弱,再生銅原料供應商捂貨惜售,預計5月再生銅原料供給將延續偏緊態勢。

數據來源:SMM,鋼聯,紫金天風期貨研究所

下遊企業及終端

上周銅價大幅回落,下遊表現如何呢?具體如下:

* 銅管:上周,銅管現貨商品流通量有限,制冷配件廠等客戶消化節前庫存爲主,廠商根據自身情況採購拿貨,現貨廠家反饋發運前期長單爲主,散單成交一般,大小企業生產情況存在一定差異,企業開工小幅下行。

* 精銅制杆:上周,精銅杆企業生產表現環比略有下滑,主要是部分精銅杆在假期選擇停爐進行設備檢修與維護,導致生產下滑,不過由於這些檢修企業提早備足了庫存,因此並不會影響企業假期期間的發貨和節後的交易。預計下周隨着檢修的結束,精銅杆企業的生產將穩步回升。

* 廢銅制杆:上周,廢銅銅杆企業生產積極性並不理想,部分廠家處於停爐邊緣,原料採購困難且價格高,導致絕大多數企業處於生產虧損的狀態,因此一些再生銅杆企業處於半停產狀態。但在另一方面,多數再生銅杆企業均有較大的訂單交付壓力,主要一些前期貿易商的投機訂單需要交付,市場再生銅杆現貨依然較爲緊張。

* 銅板帶:上周周前三天處於勞動節假期,部分中小型銅板帶生產企業放假,生產停止,開工率有所下滑,但多數大型銅板帶生產企業正常生產,甚至部分企業節前接單較多,滿產運行,因此整體來看,周度銅板帶產量下降幅度不大。上周多數時間處於放假狀態,市場上實質交易不多,多是生產和發運之前已定的訂單,整個假期成交的訂單較少。據部分企業反饋,目前市場上對5月份下遊消費較爲悲觀,認爲整個5月銅板帶內貿以及出口訂單都將有所下滑,因此預計下周銅板帶市場或將延續弱勢運行。

* 銅棒:上周,銅棒樣本企業產量小幅下降,假期期間銅棒企業產線雖然正常運轉,但企業訂單總量偏少,下遊節前多已提貨備庫,剩餘尾單安排假期完成產出。下遊企業開工持續下滑,銅棒需求依然偏弱,部分銅棒企業去庫存意願較強,生產節奏進一步放緩。

數據來源:SMM,鋼聯,紫金天風期貨研究所

庫存變動

* 上周,國內外庫存再度趨同,出現同步下跌趨勢。不過從單日數據來看,LME庫存下降趨勢有所緩和。國內外庫存再度出現庫存僵持的狀態,短期較難從庫存角度給到銅價支持。

數據來源:SMM,Wind,紫金天風期貨研究所

上海地區社會庫存

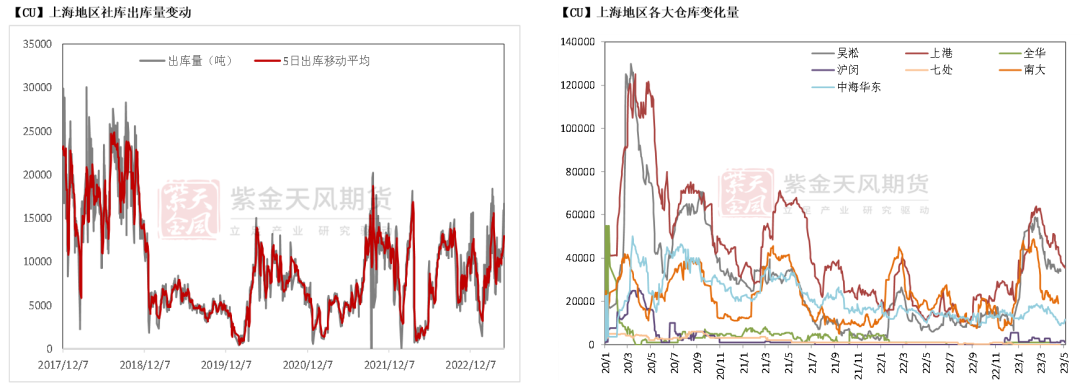

* 上周,上海庫存略降至10.13萬噸以上。華東地區供需雙弱,庫存依然處於僵持狀態。不過,值得注意的是,兩周內從上海保稅區大量清關至國內總量超5萬噸的電解銅,並未在上海地區及江蘇地區等庫存變動中出現反饋,故推算此量級電銅直接被華東地區下遊消化,也從另一程度印證,消費不弱,但現貨市場失活性的特徵。

數據來源:鋼聯,SMM,紫金天風期貨研究所

廣東地區社會庫存

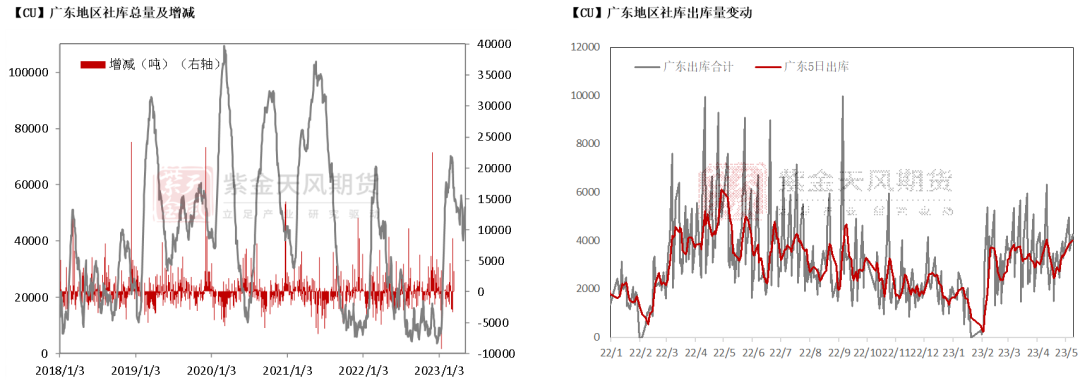

* 上周,廣東地區庫存總量先抑後揚,低值下降一度降至4萬噸,截至8日總量再度回升至5.2萬噸左右。銅價高低,成爲當地下遊接貨積極性的主要考慮因素,也成爲庫存變動的主要因素。

數據來源:鋼聯,紫金天風期貨研究所

無錫地區社會庫存

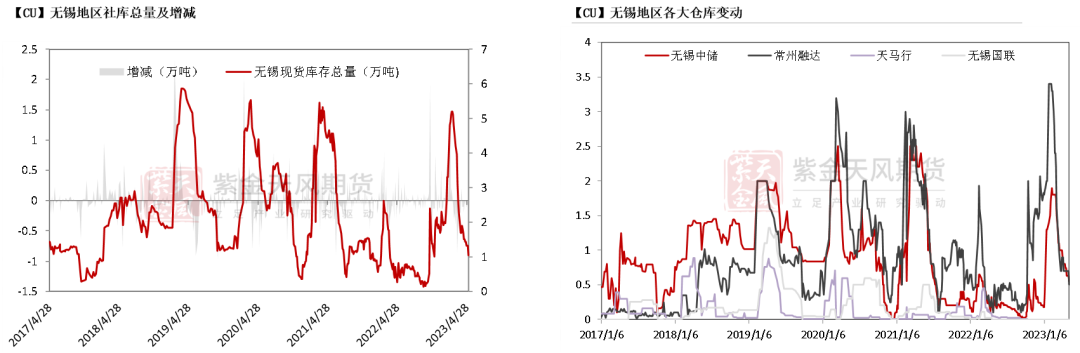

* 上周,江蘇無錫地區庫存下降至1.05萬噸,主因無錫中儲及常州融達倉庫量出現下降。

數據來源:鋼聯,紫金天風期貨研究所

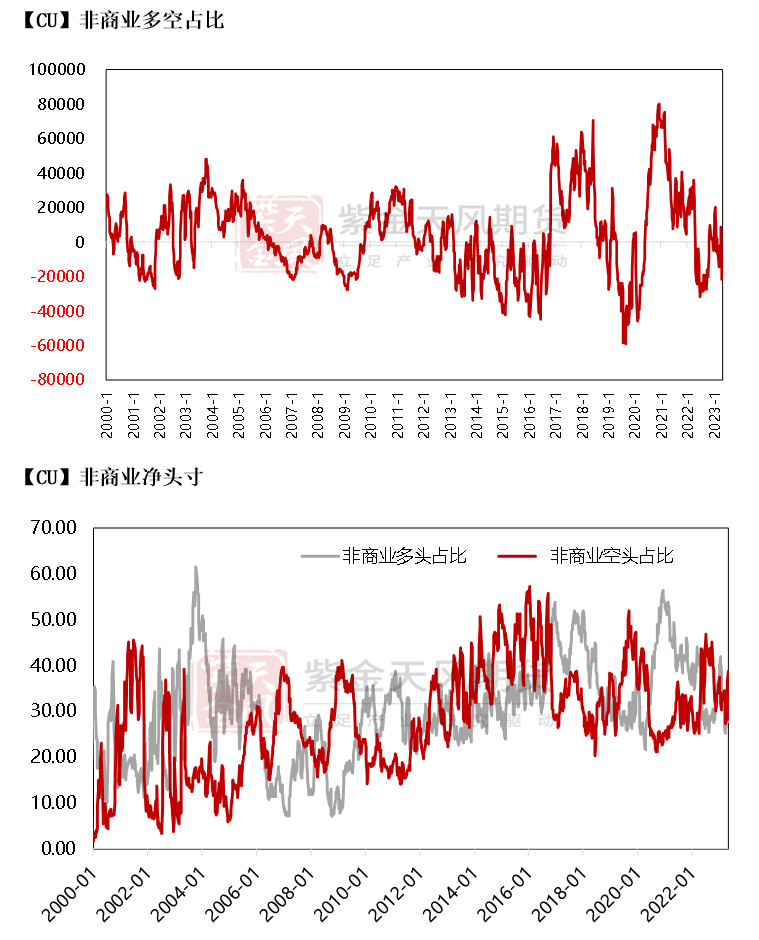

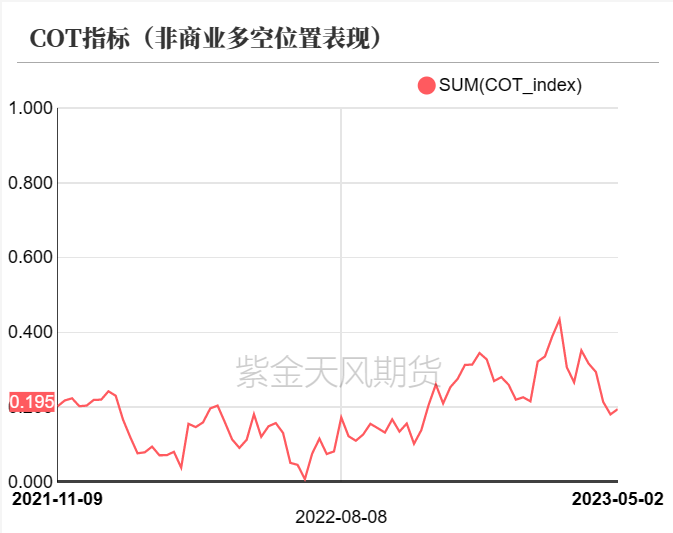

CFTC持倉

* 從5月2日的CFTC持倉來看,非商業多頭與空頭持倉佔比分別爲27.7%、38.9%,多頭減少0.5%%,空頭增加2.2%,市場多以高拋低吸操作爲主。

* 非商業淨多頭持倉爲-21742張,COT指標爲0.09。銅價回落後,觀望謹慎情緒增加。

數據來源:Wind,紫金天風期貨研究所

作者:衛來

從業資格證號:F3082677

交易諮詢證號:Z0016201

聯系方式:weilai@zjtfqh.com

聯系人:周小鷗

從業資格證號:F03093454

聯系方式:zhouxiaoou@zjtfqh.com

聯系人:徐婉秋

從業資格證號:F3070596

聯系方式:xuwanqiu@zjtfqh.com