簡

簡 繁

繁

1 品種相關熱點

宏觀經濟:中美貿易談判於3月28日至29日在京開啓第八輪磋商,雙方討論了協議有關文本,並取得新的進展。根據安排,第九輪中美經貿高級別磋商本周舉行,劉鶴應邀訪美,在華盛頓舉行第九輪中美經貿高級別磋商。

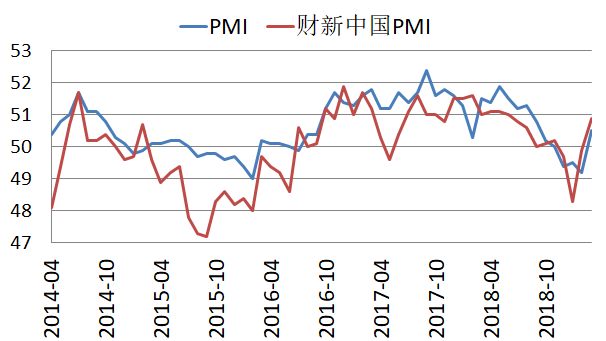

宏觀經濟:國家統計局數據顯示,3月份中國制造業採購經理指數(PMI)爲50.5%,環比上升1.3個百分點,重回臨界點以上。3月財新中國制造業採購經理人指數(PMI)錄得50.8%,創8個月新高,較2月回升0.9個百分點,四個月來首次處於擴張區間。

行業新聞:據外媒消息,兩位來自冶煉商方面的知情人士稱,中國大型銅冶煉商將2019年第二季度的最低加工精煉費用(TC/RC)下調逾20%。消息人士稱,中國銅原料聯合談判小組(CSPT)周四在上海召開會議,確定第二季度銅精礦加工精煉費用(TC/RC)最低標準爲每噸73美元,或每磅7.3美分。

2 有色產品價格

數據來源:Wind資訊、瑞奇期貨

3 有色指數

數據來源:Wind資訊、瑞奇期貨

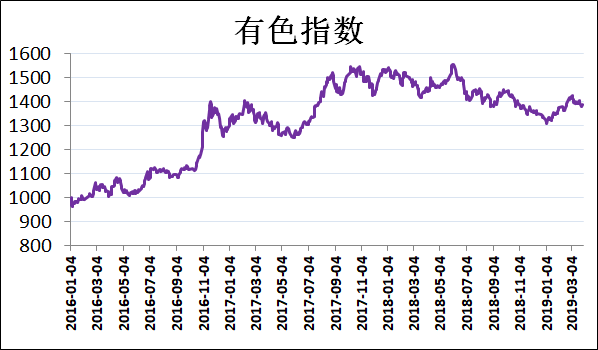

點評:有色指數以震蕩爲主,報收於1390.49,下跌0.36%。其中,滬鋅表現出色,支撐有色金屬指數。

4 銅現貨價格及升貼

數據來源:Wind資訊、瑞奇期貨

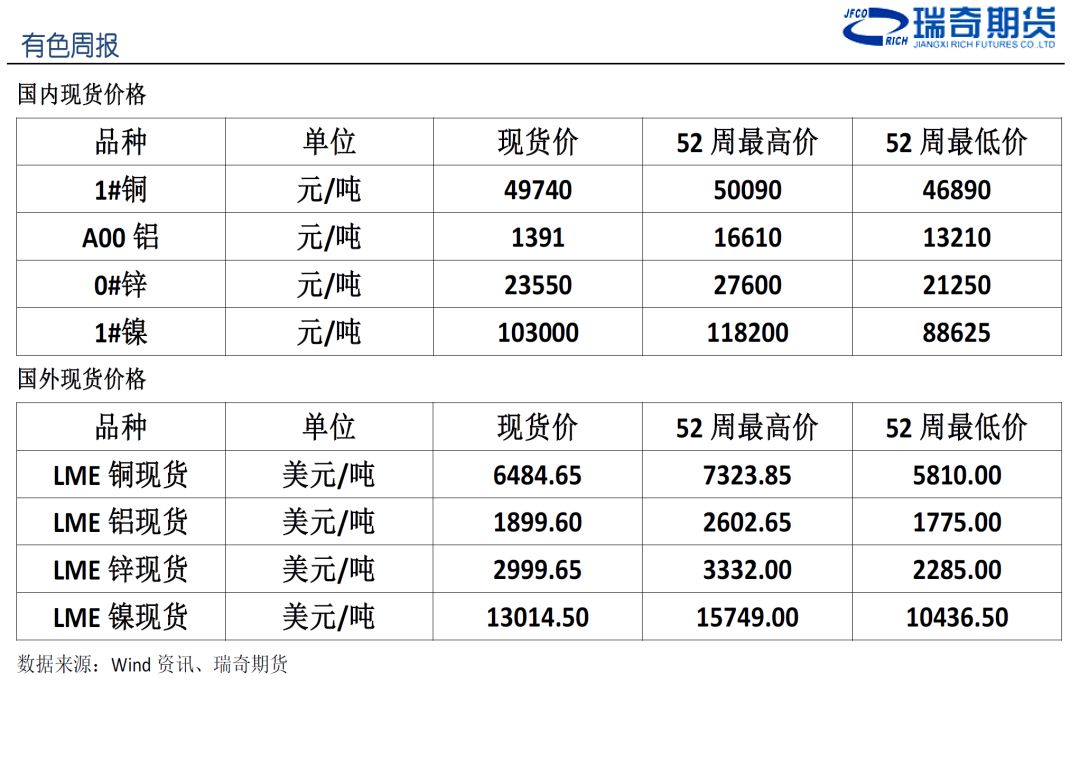

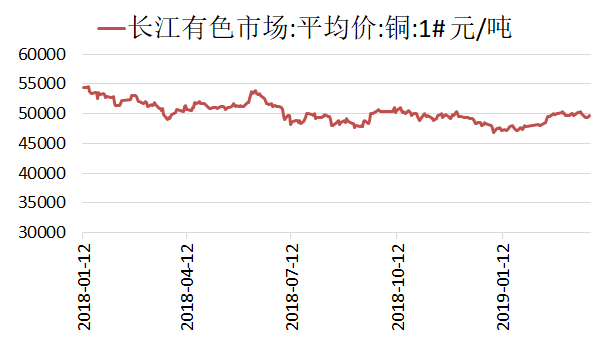

評論:大部分企業進入到月末結算狀態,報價者甚少,但少量尚能開出當月發票的企業報價奇高。此外新增值稅率即將實施,市場多爲謹慎觀望,表現有價無市。截止上周五,長江現貨市場銅價49740元/噸,升貼水爲1230元/噸。

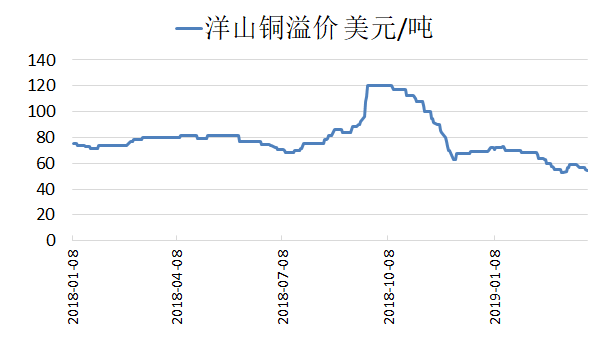

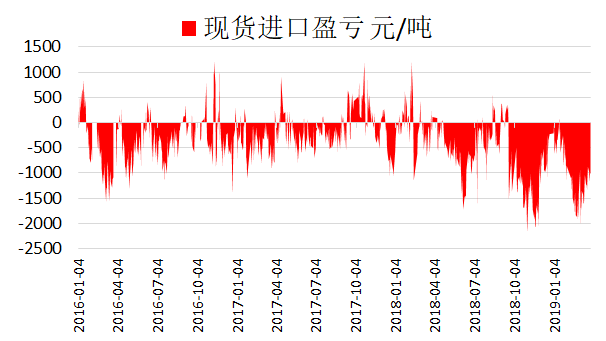

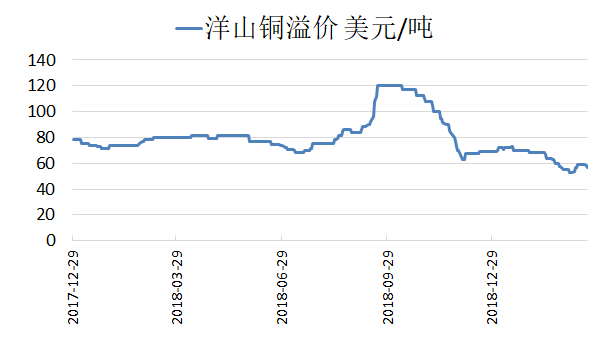

5 現貨進口盈虧及洋山銅溢價

數據來源:Wind資訊、瑞奇期貨

評論:上周,現貨進口窗口仍然關閉,但虧損幅度較前一周水平略有收窄。目前現貨進口虧損爲1000元/噸。此外,洋山銅溢價較前一周有所下滑,目前在43-68美元/噸的水平。

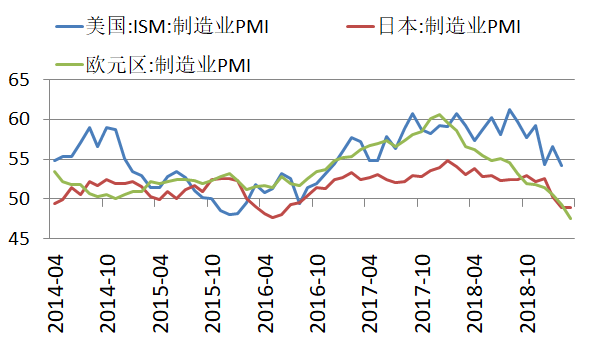

6 制造業指數

數據來源:Wind資訊、瑞奇期貨

評論:國家統計局數據顯示,2019年3月份,中國制造業採購經理指數(PMI)爲50.5%,環比上升1.3個百分點,重回臨界點以上。3月財新中國制造業採購經理人指數(PMI)錄得50.8%,創8個月新高,較2月回升0.9個百分點,四個月來首次處於擴張區間。

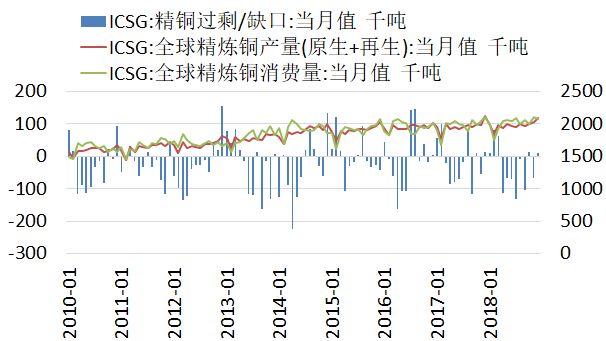

7ICSG

數據來源:Wind資訊、瑞奇期貨

評論:國際銅業研究小組(ICSG)在最新的月報中稱,2018年12月全球精煉銅市場供應過剩1萬噸,11月爲供應短缺6.8萬噸。ICSG表示,2018年全年,銅市供應短缺38.7萬噸,前一年爲短缺26.5萬噸。2018年12月,全球精煉銅產量爲209萬噸,消費量爲208萬噸。中國保稅倉庫銅庫存過剩2.1萬噸,11月爲短缺5.8萬噸。

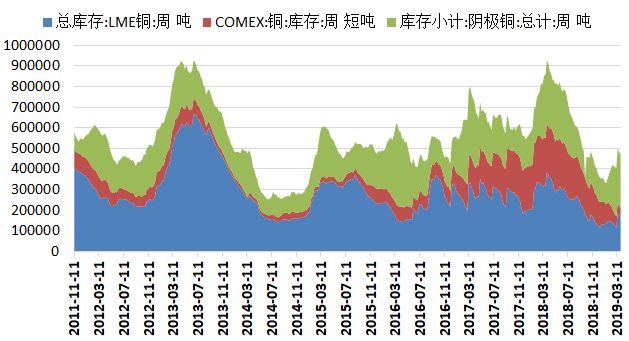

8 庫存數據

數據來源:Wind資訊、瑞奇期貨

評論:上周,SHFE庫存增加2,240噸,至261,412噸,LME銅庫存下降6,800噸,至168,525噸,注銷倉單佔比下降至15.77%。同期COMEX庫存僅爲43,562噸。

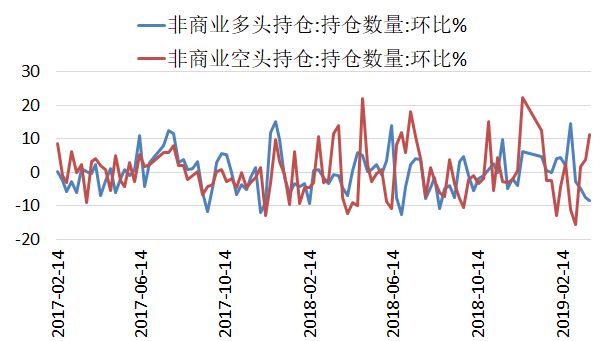

9CFTC持倉數據

數據來源:Wind資訊、瑞奇期貨

評論:上周,CFTC銅非商業多頭持倉下降8.37%,至75,834手。空頭持倉增加11.27%,至73,892手,淨多頭持倉量爲1,942手,較上一周減少14,413手。行情點評及交易策略

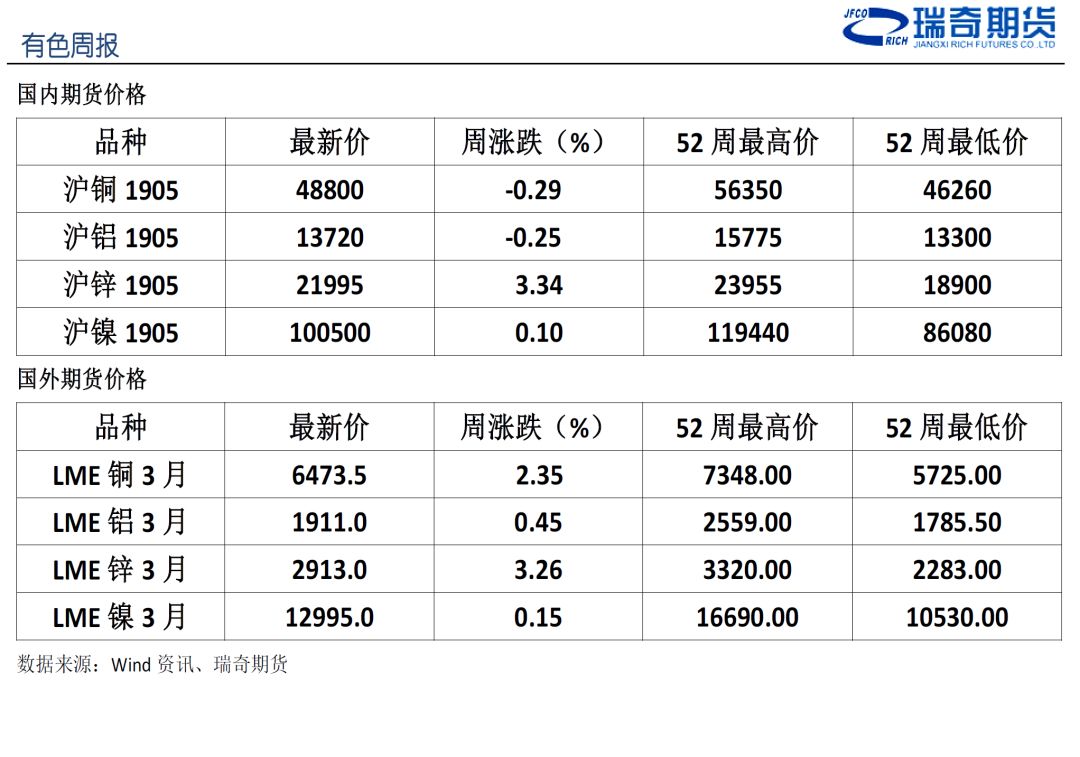

上周,滬銅先抑後揚。周初,國內外宏觀經濟數據不佳,引發了市場對於未來金屬需求的擔憂,金屬價格承壓。但海外供應端幹擾事件持續發酵,疊加中國大型銅冶煉商將2019年第二季度的最低加工精煉費用(TC/RC)下調逾20%,銅價再次獲得支撐。截至上周五,滬銅主力合約下跌0.29%,至48800元/噸。從其它基本金屬來看,滬鋅上漲3.34%,滬鋁下跌0.25%,滬鎳上漲0.10%。

3月份,國內PMI數據公布,官方與財新PMI數據同時站上50%的枯榮線上方,顯示生產活動加快,內需繼續改善,制造業逐步回歸正常。此外中美第八輪貿易談判結束,雙方討論了協議有關文本,並取得新的進展現階段,下周將開啓第九輪談判,市場普遍預期四月達成協議的概率很大。短期來看,銅價或以偏多震蕩爲主。主力合約波動空間或在48500-50000。操作上,關注逢低做多機會。