簡

簡 繁

繁

1 品種相關熱點

宏觀經濟:國家統計據數據顯示,2019年3月份,全國居民消費價格CPI同比上漲2.3%,環比下降0.4%。一季度,全國居民消費價格總水平比去年同期上漲1.8%。3月份,全國工業生產者出廠價格PPI同比上漲0.4%,環比上漲0.1%;一季度,工業生產者出廠價格比去年同期上漲0.2%,工業生產者購進價格上漲0.1%。

宏觀經濟:中國海關總署數據顯示,以美元計,中國3月出口同比增14.2%,預期增6.5%,前值降20.7%;進口降7.6%,預期增0.2%,前值降5.2%。海關總署表示,受春節因素影響,一季度各月進出口波動較大,但總體看,一季度我國外貿繼續保持穩中有進勢頭,質量和效益有所提升。

宏觀經濟:國際貨幣基金組織(IMF)公布最新一期《世界經濟展望》:IMF預計全球經濟2019年將增長3.3%,今年1月份時IMF曾預計增長3.5%。預計2020年將增長3.6%,與1月預期一致。IMF將中國2019年經濟增速預期由6.2%上調至6.3%,將2020年增速從6.2%下調至6.1%。 IMF同時下調2019年美國經濟增速至2.3%。上調2020年美國經濟增速至1.9%,此前預期爲1.8%。

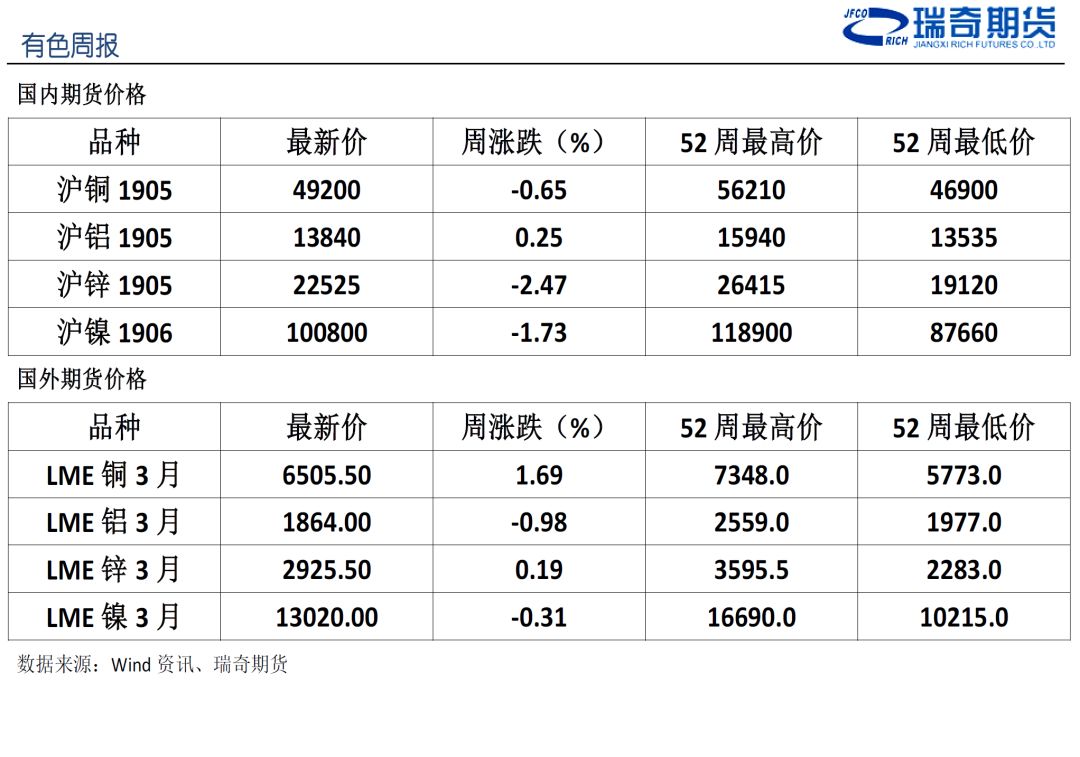

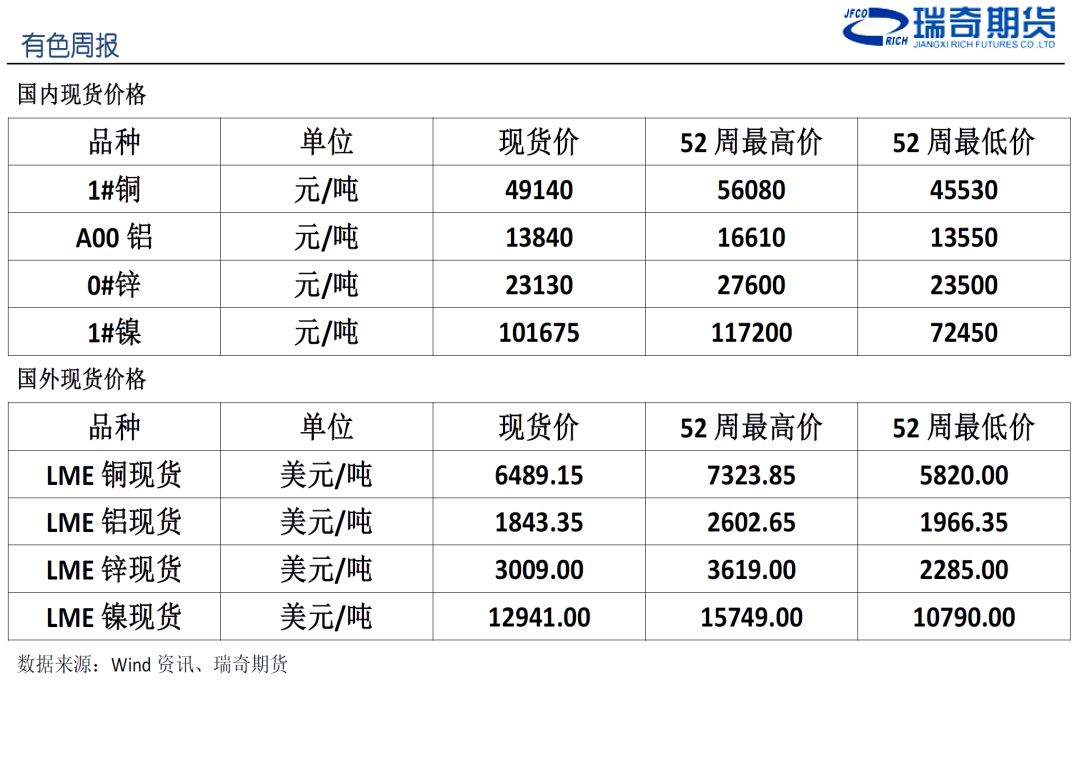

2 有色產品價格

數據來源:Wind資訊、瑞奇期貨

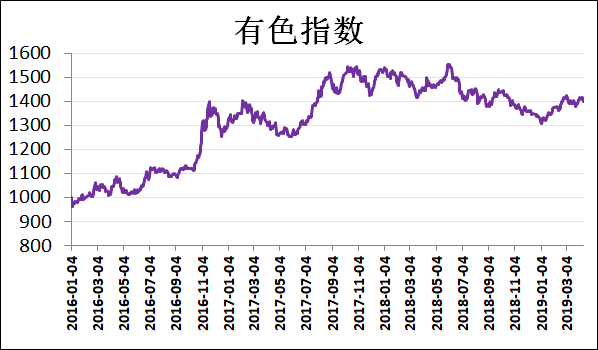

3 有色指數

數據來源:Wind資訊、瑞奇期貨

點評:上周,有色指數震蕩調整,下跌1.12%,報收於1402.78。IMF下調全球經濟增長預期,引發了投資對於經濟前景的擔憂,避險情緒加重,基本金屬整體以調整爲主。

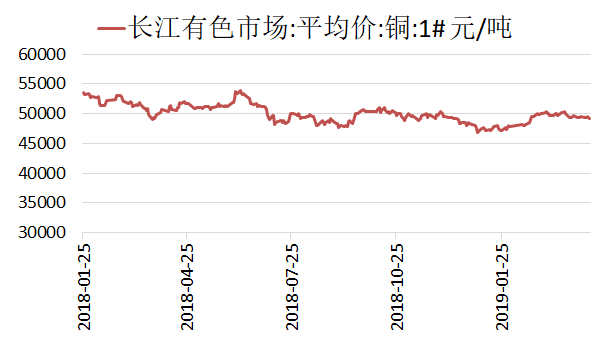

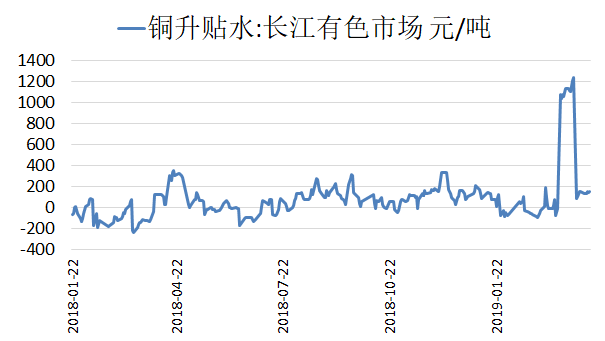

4 銅現貨價格及升貼

數據來源:Wind資訊、瑞奇期貨

評論:上周,盤面價格有所下滑,但下遊買盤不及預期,持貨商有意挺價,升貼水整體維持前一周水平。目前長江現貨市場銅價49140元/噸,升貼水150元/噸。

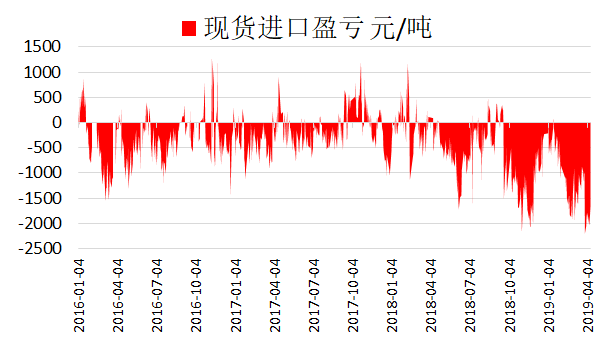

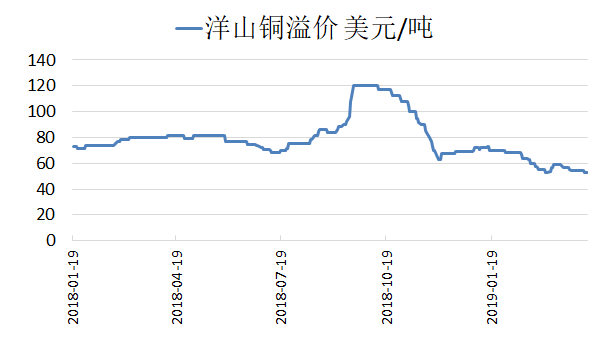

5 現貨進口盈虧及洋山銅溢價

數據來源:Wind資訊、瑞奇期貨

評論:上周,銅價外強內弱,現貨進口虧損再度擴大,周中虧損幅度一度達到2000元/噸。目前,現貨進口虧損爲1600元/噸。此外,洋山銅溢價繼續走低,目前在40-65美元/噸的水平。

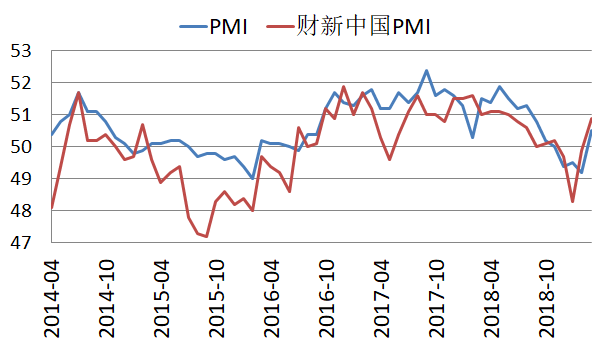

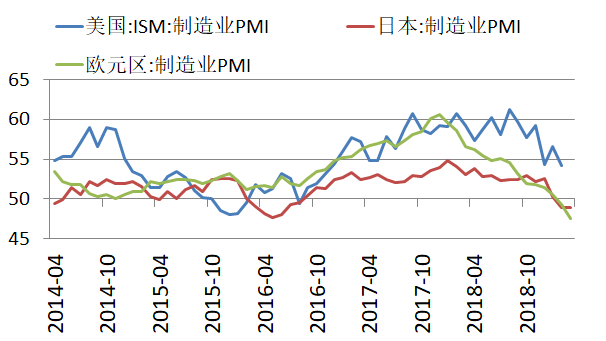

6 制造業指數

數據來源:Wind資訊、瑞奇期貨

評論:國家統計局數據顯示,2019年3月份,中國制造業採購經理指數(PMI)爲50.5%,環比上升1.3個百分點,重回臨界點以上。3月財新中國制造業採購經理人指數(PMI)錄得50.8%,創8個月新高,較2月回升0.9個百分點,四個月來首次處於擴張區間。

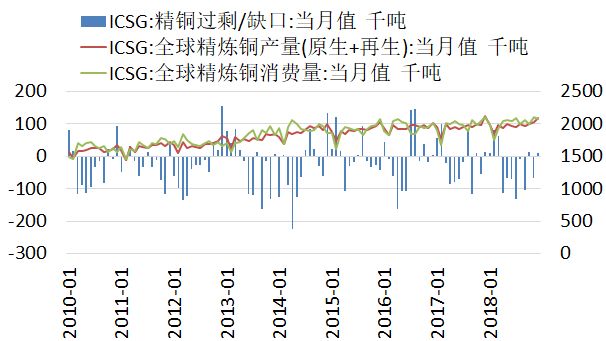

7ICSG

數據來源:Wind資訊、瑞奇期貨

評論:國際銅業研究小組(ICSG)在最新的月報中稱,2018年12月全球精煉銅市場供應過剩1萬噸,11月爲供應短缺6.8萬噸。ICSG表示,2018年全年,銅市供應短缺38.7萬噸,前一年爲短缺26.5萬噸。2018年12月,全球精煉銅產量爲209萬噸,消費量爲208萬噸。中國保稅倉庫銅庫存過剩2.1萬噸,11月爲短缺5.8萬噸。

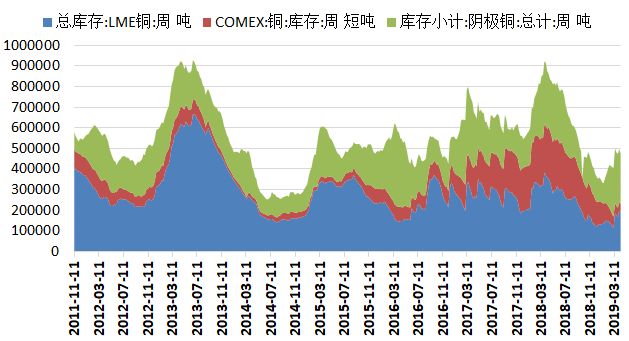

8 庫存數據

數據來源:Wind資訊、瑞奇期貨

評論:上周,SHFE銅庫存下降12,142噸,至245,178噸;LME銅庫下降5,875噸,至192,425噸,注銷倉單佔比下降至38.70%。同期COMEX庫存爲39,097噸,連續第49周下降。

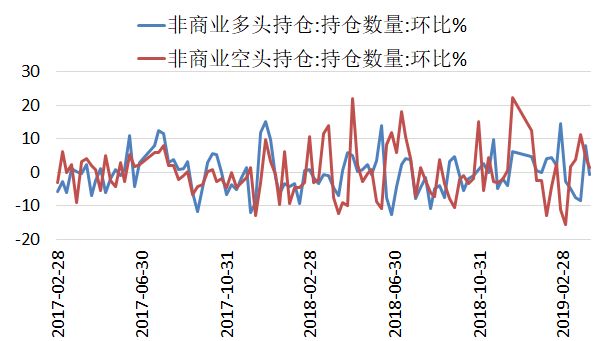

9CFTC持倉數據

數據來源:Wind資訊、瑞奇期貨

評論:上周,CFTC銅非商業多頭持倉下降0.54%,至81,503手。空頭持倉增加1.42%,至78,489手,淨多頭持倉量爲3,014手,較上一周減少1,542手。

行情點評及交易策略

上周, 滬銅衝高回落。IMF下調2019年全球經濟增長預測,雖然符合預期,但仍然引發了投資者對於經濟前景的擔憂,市場避險情緒加重。不過,全球交易所庫存繼續下降以及3月份部分宏觀經濟數據超預期等因素也限制了銅價跌幅。截至上周五,滬銅主力合約下跌0.65%,至49200元/噸。從其它基本金屬來看,滬鋅下跌2.47%,滬鋁上漲0.25%,滬鎳下跌1.73%。

上周五, 部分3月份國內宏觀經濟數據公布,其中進出口數據及信貸數據好於預期且較前值出現大幅提升,市場情緒得到提振。周五夜盤,基本金屬價格普遍上漲。短期來看,即將進入銅傳統消費旺季,銅基本面支撐轉強,疊加宏觀氛圍偏多,中美貿易談判進展順利。預計銅價將繼續維持偏多震蕩。操作上,建議投資者關注逢低做多機會。