簡

簡 繁

繁 直接減稅和稅收中性改革對於市場有截然不同的影響

供應:產量仍然上升

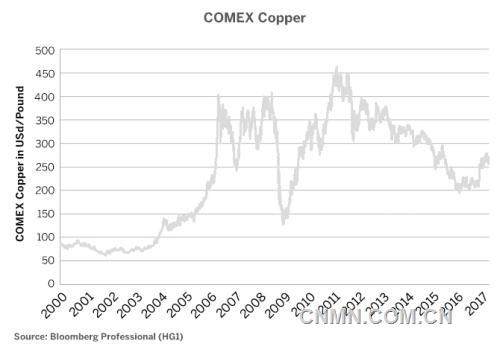

銅價在過去幾周連續下跌,跌破多個支撐點位,原因一是Escondida銅礦在3月24日結束罷工;二是特朗普新政在國會遭遇阻擊;三是中國能否提高增長率仍是未知數。

圖1 銅價自2011年高位下跌後反彈了三分之一

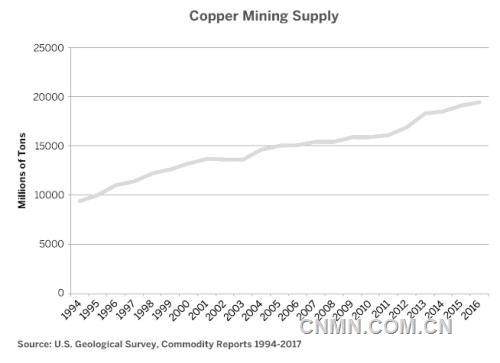

圖2 全球銅產量持續增長

當Escondida的礦工經過兩個月的罷工返回工作崗位後,銅供應問題徹底暴露。全球銅產量在2016年繼續增長,延續過去22年的總體趨勢。自1994年以來,全球銅產量增長了105%。美國地質調查局數據顯示,2016年全球銅產量比2015年高出約1.6%(圖2)。

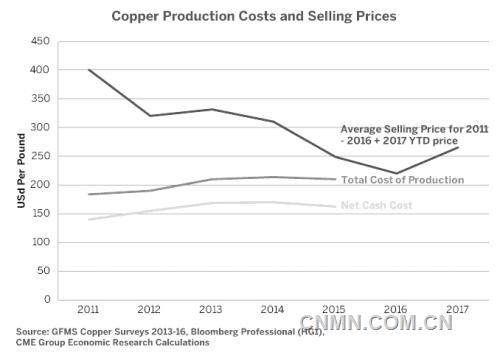

2016年銅供應量的增長與銅價上漲的矛盾令人印象深刻,但這並不奇怪。2016年銅的平均價格略高於完全成本,明顯超過了生產銅的現金成本。盡管2003—2013年銅礦投資顯著放緩,但產量仍在攀升。雖然產量的增加對於在該行業工作的人來說是有益的,但對於金屬價格來說,這並不一定是非常積極的消息。鑑於銅價格反彈,我們估計礦場平均收益率超過20%(在完全成本的基礎上),而銅的現金利潤(忽視間接成本、折舊和設備攤銷)約爲60%(圖3)。這可能意味着2017年銅礦產量將進一步增長,即便Escondida罷工影響被考慮在內。

圖3 銅價仍然高於生產成本

需求:特朗普新政和中國市場能否提振

去年中國的一攬子經濟刺激計劃看來已經穩定了中國的經濟增長率和銅價,但是在特朗普當選美國總統後銅價開始大幅反彈。特朗普的勝利意味着華盛頓政策僵局結束,以及一系列財政刺激措施如減稅和基礎設施支出即將開始,這將會推動美國和全球經濟增長。最近幾個月,基本面預期主導的交易不僅是銅,還有股票、債券,甚至是美元。然而,隨着3月下旬特朗普的醫改計劃被二次否決,市場對特朗普廣泛財政刺激政策的預期開始減弱。

盡管稅收改革和基礎設施支出不像醫改計劃那樣敏感,但這兩項政策通過國會時可能會面臨障礙,進而損害那些看好銅的人的利益。過去共和黨人在稅收方面取得了重大的政治成就,1981年8月,裏根總統籤署了《經濟復蘇稅法》,將私人收入的最高邊際率從70%降至50%。在第二任期內,由於1986年《稅收改革法》將最高稅率從個人收入的50%降至28%,裏根政府帶來了更爲深遠的變化,並將企業所得稅率從46%降至34%。與早期裏根總統的減稅計劃不同,1986年的稅收改革是溫和的,通過降低利率消除漏洞。

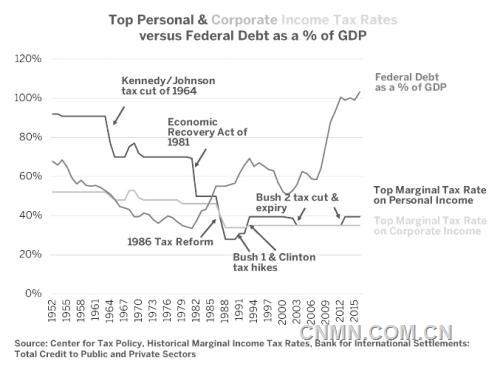

然而,裏根任期內債務負擔爆炸式增長,國家債務佔國內生產總值的百分比從1981年其上任時的33%上升到了他的繼任者老布什在1993年離職時的69%。在老布什和克林頓執政時期,國會通過了增稅政策。隨後,小布什在2001年進入白宮時,這一趨勢穩定下來,後來將國家債務從國內生產總值的69%降到了51%。他的行政部門在2001年對個人所得徵收了稅款,而在2003年的股息減稅後,聯邦債務開始飆升。在金融危機前夕,到2007年,債務回到國內生產總值的59%,到2012年達到國內生產總值的100%。奧巴馬和國會無法就延續小布什減稅計劃達成任何協議,同時,奧巴馬在2013年年底削減工資稅,稅收再次上升,自那時以來聯邦債務佔GDP的比重穩定在100%左右(圖4)。

圖4 聯邦債務佔GDP的比重

特朗普在競選期間承諾將削減個人和企業所得稅,但這可能難以實現。首先,如今美國聯邦債務佔GDP的比重爲102%,而不是裏根上任時的33%。徹底的減稅和收入中立改革對包括銅在內的市場有不同的影響,預計前者將會推動工業金屬的短期價格上漲,後者可能會更有效地分配資源和提高長期的生產力,但對經濟的短期前景影響不大。

此外,不確定的是,國會的多數共和黨人在醫改計劃上難以達成一致,但是否可能會在減稅計劃上達成一致。共和黨人可能不得不面對以下問題:稅收舉措是否應該是收入中性的?公司稅改革是否涉及調整更大範圍的稅?個人稅率是否可以直接削減或是通過減少個稅消除漏洞,如果是,是哪個?目前這些問題都沒有答案,這是非常有爭議的。

基礎設施支出也可能是有爭議的。會公開籌措嗎?如果是這樣,保守派可能反對。是否可以向建築公司提供減稅?在這種情況下,自由黨派可能不會支持。

最後,醫改計劃的推行結果證明,即使特朗普所在的共和黨的成員也不會站在他那邊。如果民調滿意度繼續下降,那麼他可能會更加難以通過國會推動立法,特別是如果政策可能冒犯到重要選區。存在這麼一個可能性:如果特朗普政府一事無成,這可能對於銅和其他工業金屬來說是個壞消息。

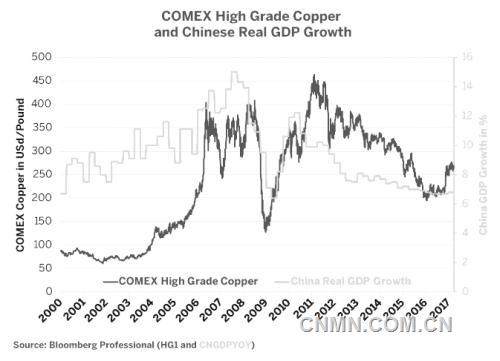

佔全球消費量45%左右的“中國力量”對銅價意義重大。中國將大部分金屬納入高附加值產品和轉口貿易,有的則在國內使用,即使如此,也很難低估中國在銅市場中的地位(圖5)。

圖5 銅價與中國GDP相關性走勢(自2000年以來)

如果中國經濟增長率出現下滑,可能會導致銅價下降。俄羅斯和巴西等其他經濟體或會出現復蘇跡象,而印度經濟增長不俗,這對銅構成主要上行風險。然而,這些國家加上其他金磚四國經濟體的經濟規模僅相當於中國的60%,因此,上述國家能拯救銅免受中國經濟再度放緩影響的可能性極低。

(本文編譯自http://www.cmegroup.com)