簡

簡 繁

繁2019年8月中色銅產業月度景氣指數報告

中國有色金屬工業協會

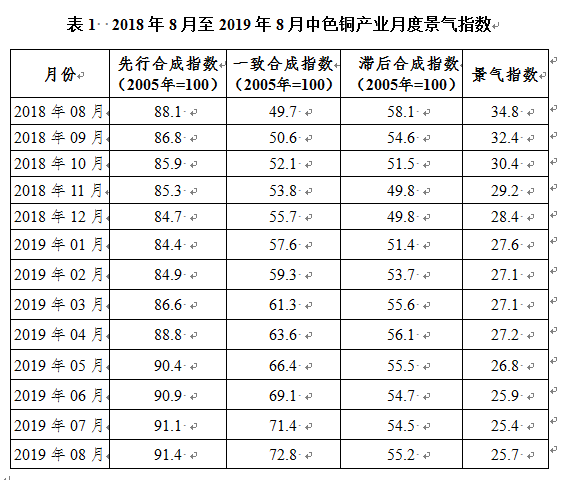

2019年8月,中色銅產業月度景氣指數爲25.7,較上月上升0.3個點;先行合成指數爲91.4,較上月上升0.3個點;一致合成指數爲72.8,較上月上升1.4個點(近13個月銅產業月度景氣指數如表1所示)。中色銅產業月度景氣指數監測結果顯示,銅產業景氣指數位於“正常”區間下沿運行。

1、景氣指數小幅回升,但仍位於“正常”區間下沿運行

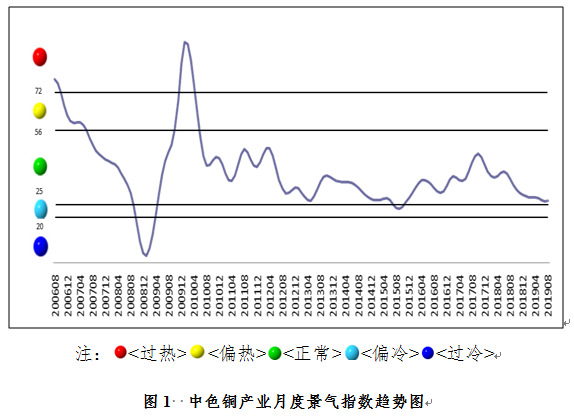

中色銅產業月度景氣指數顯示,2019年8月銅產業月度景氣指數小幅回升,雖位於“正常”區間運行,但仍接近“偏冷”區間上沿。中色銅產業月度景氣指數變化趨勢如圖1所示。

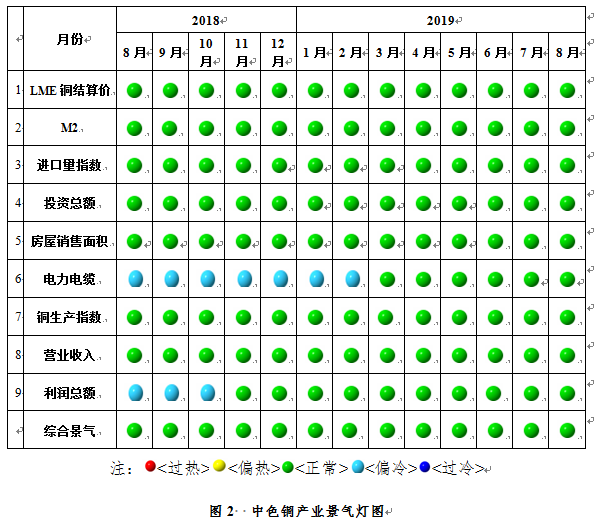

由中色銅產業月度景氣信號燈可見(見圖2),2019年8月,構成中色銅產業月度景氣指數的9個指標,LME銅結算價、M2、進口量指數、投資總額、房屋銷售面積、電力電纜、銅生產指數、營業收入、利潤總額均位於“正常”區間。

2、先行合成指數上升

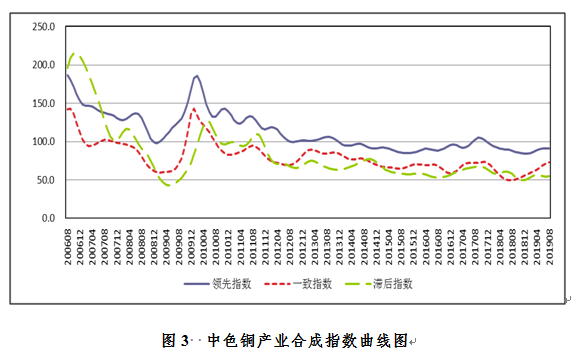

2019年8月,中色銅產業先行合成指數爲91.4,較上月上升0.3個點(見圖3)。在構成中色銅產業先行合成指數的6個指標中4漲2降(季調後數據)。其中同比增長的4個指標是 M2、銅產業投資總額、商品房銷售面積和電力電纜,同比分別增長8.2%、10.9%、1.1%和25.0%;同比下降的2個指標是LME銅結算價和進口量指數,同比分別下降5.9%和9.7%。

3、產業運行態勢分析

8月內外盤銅金屬價格重心下移,LME、SHFE當月期和三月期銅均價,同比下跌5%左右;環比LME銅金屬價格跌幅接近4%, 環比SHFE跌幅1%左右。

基本面上,精銅生產仍有增長,終端消費需求疲軟,精銅供應小幅過剩。7月精銅產量80.1萬噸,與6月產量基本持平,同比增長4.8%;8月國內多數冶煉廠無檢修計劃,因而精銅產量平穩。消費端受消費淡季影響明顯,7月銅材產量同比增幅下降10個百分點;汽車產量持續同比下降;空調產量同比出現負增長,消費動力整體不足。

進口上,7月進口銅精礦實物量207.4萬噸,同比增長12.6%;進口精煉銅29.7萬噸,同比下降7.8%。銅精礦進口量同比增長,依然受到銅冶煉產能增長,原料需求增加的影響;8月,銅精礦冶煉加工費小幅下降,現貨TC報價53-56美元/噸,隨着庫存銅精礦逐漸消耗,銅冶煉企業四季度經營壓力持續增大。精煉銅進口量同比下降,除受到消費淡季影響外,在一定程度上也受到國產精煉銅產量增長的抑制。

綜合看,銅消費動力不足,精銅供應持續增長,銅精礦需求壓力增大,中美貿易摩擦再次加劇,銅產業經營壓力不減。預計未來銅產業景氣指數仍將低位運行,不排除進入“偏冷”區間的可能。

附注:

1、銅產業景氣先行合成指數(簡稱:先行指數)用於判斷銅產業經濟運行的近期變化趨勢。該指數由以下6項指標構成:LME銅結算價、M2、銅產品進口量指數、銅項目固定資產投資總額、商品房銷售面積、電力電纜產量。

2、銅產業一致合成指標(簡稱:一致指數)反映當前銅產業經濟的運行狀況。該指數由以下3項指標構成:國內銅產量、銅企業主營業務收入、銅企業利潤總額。

3、銅產業滯後合成指標(簡稱:滯後指數)與一致指標一起主要用來監測經濟變動的趨勢,起到事後驗證的作用。該指數由以下3項指標構成:銅企業流動資本餘額、銅企業應收賬款餘額、銅企業產成品資金餘額。

4、綜合景氣指數反映當前銅產業發展景氣程度。景氣燈號圖把銅產業經濟運行狀態分爲5個級別,“紅燈”表示經濟過熱,“黃燈”表示經濟偏熱,“綠燈”表示經濟運行正常,“淺藍燈”表示經濟偏冷,“藍燈”表示經濟過冷。對單項指標燈號賦予不同的權重,將其匯總而成的綜合景氣指數也同樣由5個燈區顯示。

綜合景氣指數由9項指標構成,即先行指數和一致指數的構成指標。

5、編制指數所用各項指標均經過季節調整,已剔除季節因素。

6、每月都將對以前的月度景氣指數進行修訂。當時間序列加入最新的一個月的數據後,以往月度景氣指數會或多或少地發生變化,這是模型自動修正的結果。

7、生產指數,包括國內生產銅精礦金屬含量、精煉銅產量和銅材產量。進口量指數,包括進口銅精礦含銅量、進口精煉銅和進口銅廢碎料含銅量。

執筆:馬駿