簡

簡 繁

繁9月,中色銅產業月度景氣指數爲26.6,較上月上升0.6個點;先行合成指數爲89.1,較上月上升0.1個點;一致合成指數爲73,較上月上升0.4個點(近13個月銅產業月度景氣指數如表1所示)。中色銅產業月度景氣指數監測結果顯示,銅產業景氣指數位於“正常”區間下沿運行。

景氣指數小幅回升

但仍位於“正常”區間下沿運行

中色銅產業月度景氣指數顯示,9月銅產業月度景氣指數小幅回升,但仍在“正常”區間下沿。中色銅產業月度景氣指數變化趨勢如圖1所示。

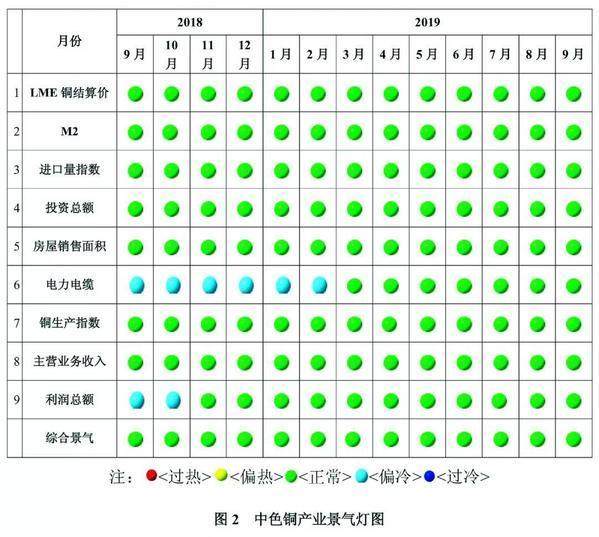

由中色銅產業月度景氣信號燈可見(見圖2),9月,構成中色銅產業月度景氣指數的9個指標,LME銅結算價、M2、進口量指數、投資總額、房屋銷售面積、電力電纜、銅生產指數、主營業務收入、利潤總額均位於“正常”區間。

先行合成指數略有上升

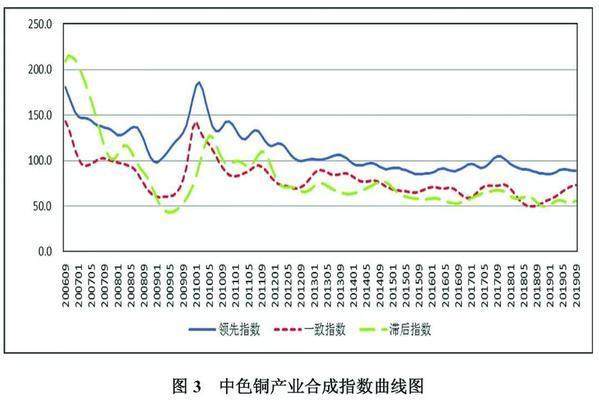

9月,中色銅產業先行合成指數爲89.1,較上月上升0.1個點(見圖3)。在構成中色銅產業先行合成指數的6個指標中4漲2降(季調後數據)。其中同比增長的4個指標是 M2、銅產業投資總額、商品房銷售面積和電力電纜,同比分別增長8.1%、3.2%、3.2%和25.9%;同比下降的2個指標是LME銅結算價和進口量指數,同比分別下降5.6%和6.7%。

產業運行態勢分析

市場方面,9月末,銅精礦現貨TC報價53美元/噸~60美元/噸,較8月末有所回升,但仍位於2013年以來低位運行。銅精礦現貨TC報價持續低位運行,受中國新增銅冶煉產能相繼投產,銅精礦需求增大影響。

生產方面,銅精煉產能增長,且9月大型冶煉廠基本無檢修計劃,精煉銅產量持續增長。8月精煉銅產量80萬噸,同比增長8.1%。1~8月累計產量615.2萬噸,同比增長5.9%。8月,中國進口精煉銅29.5萬噸,同比增長2.6%,環比下降0.8%。雖然8月精煉銅進口量同比增長,但整體看,受中國精煉銅供應增加影響,國內精銅缺口收窄,全年精銅進口量將一定程度放緩。

銅精礦供應上,8月中國銅精礦產量13.9萬噸,同比增長3.6%。進口銅精礦實物量181.5萬噸,同比增長9.4%。全球範圍內,雖然銅精礦累計產量同比有所下降,但精煉銅產量受印度、智利等產量下降影響,精煉銅產量同比降幅大於銅精礦。

消費端,從已有消費數據上看,整體消費動力不足。但在9月銅消費旺季效應帶動下,短期銅消費需求有所好轉。8月,銅材產量169.8萬噸,同比增長5.2%。電線電纜產量480萬千米,同比下降1.7%。汽車產量同比依然下降,但降幅有所收窄。新能源汽車產銷量同比大幅下降。空調產量同比有所下降。

產業效益上,受銅金屬價格同比下跌影響,銅礦採選累計實現利潤同比下降17.4%;銅冶煉累計實現利潤同比增長6.6%,但銷售收入利潤率與2018年相比,下降0.35個點,至1.4%;銅加工累計實現利潤24.3%。

綜合來看,雖然本月銅產業景氣指數略有回升,但受精銅供應增長,而銅消費動力不足。受此影響,產業運行壓力依然存在。預計未來銅產業景氣指數仍將在“正常”區間低位運行。