簡

簡 繁

繁一、廢銅介紹

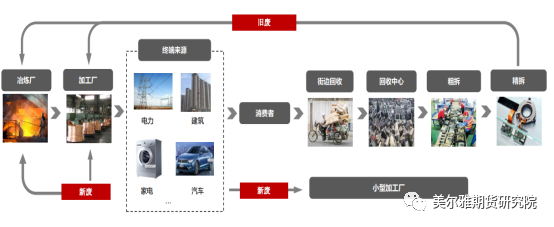

銅是一種可回收再利用的有色金屬,因此從銅產業鏈的終端消費往下也衍生出了廢銅回收企業,廢銅拆解廠與廢銅加工企業,他們通過回收再利用使得廢銅又重新回到的銅產業鏈的中遊和初端消費裏面。由於“新廢”一般產生在銅冶煉、銅材加工以及終端產品生產的三個環節,很少會流向利廢企業,一般是直接回爐利用或交給上遊回收,所以這裏我們主要討論的還是經歷了從上到下這個產業鏈條最終被分解出來的“舊廢”。

圖1:廢銅產業鏈概覽

圖片來源:SMM

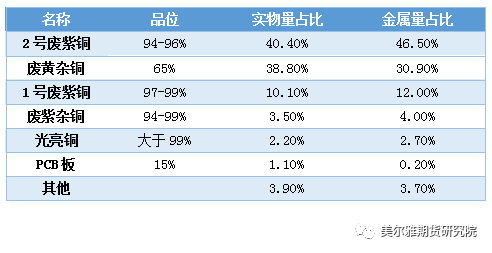

首先來認識一下在“廢六類”的進口標準下廢銅的種類有哪些,“廢六類”在海關總署的商品代碼歸類爲7404000090,比較常見的進口銅廢料主要包括高品位的廢紫銅,黃雜銅,光亮銅等,形態爲廢銅碎料,平均含銅量可達76%以上,多直接流向加工端或冶煉端,自2019年7月1日起調整爲限制類進口廢料。

圖2:進口廢銅品類

數據來源:SMM

二、國產廢銅供應

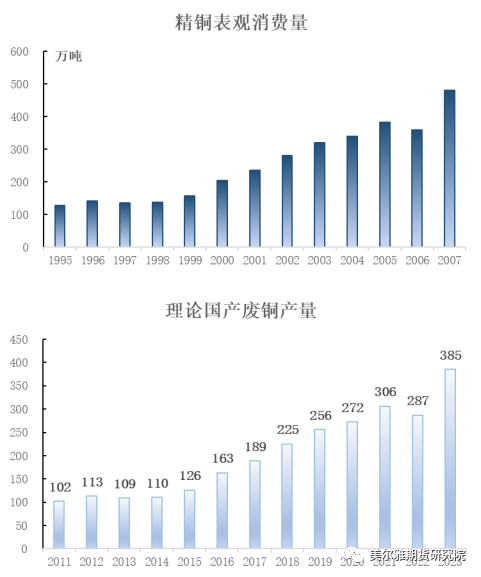

我國經過十多年的發展已經成爲全球精銅需求最大的國家,因此後續所產生的廢銅可能也會逐漸成爲影響精銅供給、消費以及價格的一個重要因素,從國產舊廢銅,也就是終端領域所產生的廢銅來看,一般的循環周期是15-16年,如下圖所示,從國內1995-2007年期間的表需,以16年爲時間間隔,80%爲回收比例計算出理論國產廢銅的產量,其實也可以理解爲國產舊廢銅的產能,從趨勢上來看,未來3-4年間的廢銅產能是一個逐年遞增的狀態,雖然產能在增加,產能利用率能否提高還受制於多種因素,比如拆解效率、廢銅價格、環保政策等等,由於2011-2016年的銅價一路下跌,也給再生銅生產利潤造成了不小的衝擊,資金問題和環保限制,使得國產廢銅的產能平均利用率大概僅有50%左右。

圖3:精銅表需與廢銅產能的關系

數據來源:wind,美爾雅期貨

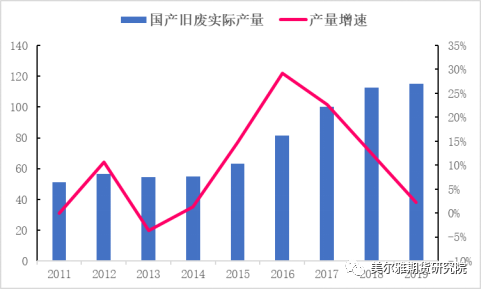

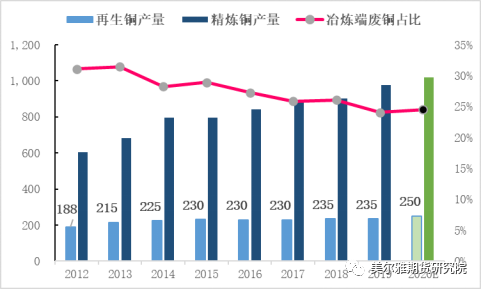

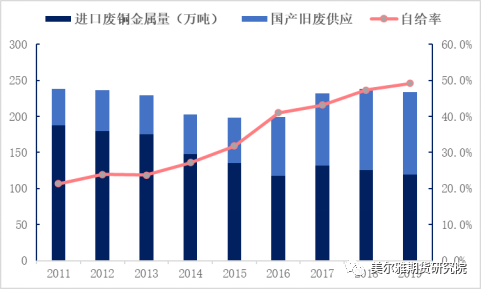

從實際產量的產出節奏上來看,國產舊廢的產量受價格波動的影響較大,不過由於每年的產能在逐步提高,整體產量還是維持低速增長模式,在2016年銅價表現較好的階段,國產舊廢產量增速較快,近幾年來產量同比增速出現放緩跡象。每年的國產舊廢產量維持在120萬噸左右,不過由於對於廢銅品位的要求越來越高,國產舊廢的金屬量仍呈現逐年升高的趨勢。

我們從冶煉端廢銅的佔比也可以佐證上述的觀點,從圖5冶煉端廢銅佔比逐年減少的特點就可以看出,流入冶煉端進行回爐重煉的舊廢在逐漸減少,並且冶煉端的再生銅產量近幾年來變化不大,說明舊廢供應裏無論是國產還是進口的都有相當一部分直接進入初端消費,這部分由於價格優勢會對精銅的消費形成替代效應,打破原有的供需平衡進而對價格產生影響。

圖4:國產舊廢實際產量及增速

圖5:冶煉端再生銅的產量(新廢+舊廢)

數據來源:wind,美爾雅期貨

三、進口廢銅供應

除了國產舊廢的供應,廢銅進口也是影響廢銅供給的重要方面,並且這一部分的進口量受到國家《進口廢物管理目錄》的約束,在2017-2019年間,政策經過了大幅度的調整,首先是2017年《禁止洋垃圾入境推進固體廢物進口管理制度改革實施方案》,方案中提到要逐步有序減少固體廢物進口種類和數量,2019年年底前,逐步停止進口固體廢物。緊接着在2018年我國兩次調整《進口廢物管理目錄》,第一次是4月份以回收銅爲主的廢電機等“廢七類”從《限制進口類可用作原料的固體廢物目錄》調入《禁止進口固體廢物目錄》,自2018年12月31日起執行;第二次是12月份將銅廢碎料(“廢六類”)從《非限制進口類可用作原料的固體廢物目錄》調入《限制進口類可用作原料的固體廢物目錄》,自2019年7月1日起執行。國家政策的目標很明確要在2021年實現固廢進口清零。

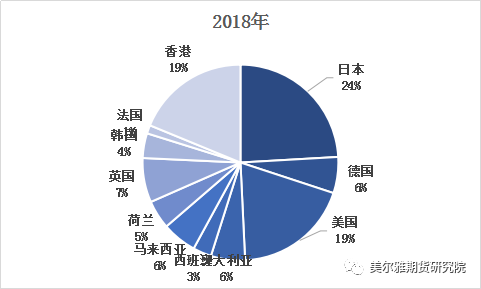

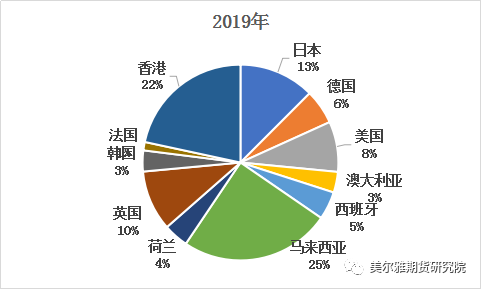

在這樣的政策目標指引下,我國廢銅進口結構也發生了很大的變化,從2018年還可以進口“廢七類”到2019至今只能進口“廢六類”的廢銅,主要進口國發生了很大的改變,從圖6中可以看到,2018年及以前,我國的大部分廢銅進口來源國是歐洲,美國和日本,表現爲發達國家的洋垃圾直接流入我國市場,還要在我國進行拆解,給地方的環保和生態帶來不小的壓力;從2019年開始,進口廢銅主要來源國變爲了馬來西亞,美國和日本的佔比迅速縮減,主要還是“廢六類”廢銅是可以直接流向冶煉廠或者加工企業的材料,拆解的過程則主要有馬來西亞的廢銅拆解廠來完成,由於進口廢銅品位的大幅提高,進口來源國呈現出了如下圖所示的規律。

圖6:廢銅進口來源比例的變化

數據來源:wind,海關總署,美爾雅期貨

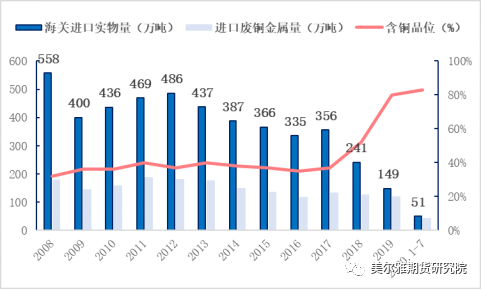

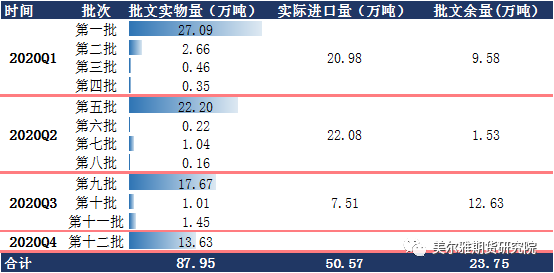

進口來源發生變化,進口量也發生着改變,從圖7中可以明顯看到自2017年以後廢銅進口逐年下滑的明顯趨勢,這個趨勢的結束或許就在最近兩年,因爲從往年來看,隨着進口廢銅品位的提高,雖然實物量在下降,但是金屬量確並沒有發生太大的變化,而今年則表現爲進口實物量的大幅萎縮造成金屬量也出現了較大程度的減少,根據中國有色金屬協會再生金屬金屬分會最新的消息,預計今年廢銅進口要同比下滑50%,也就是進口75萬噸左右的水平,而從今年實際進口來看,1-7月已經進口廢銅總量達50.57萬噸,剩餘5個月的進口廢銅量合計不超過25萬噸,結合今年已經發放的廢銅批文,總量是87.95萬噸,當前的批文餘量爲23.75萬噸,那麼預示着四季度在本周的第十二批廢銅批文發放以後,將不會再有更多批文量出現,雖然9月1日新的固廢法開始施行,目前再生銅細則還未落地,國內外不少航運公司已停止承運廢銅,剩餘可選擇的航運公司較少,且還需要一定的信用保證或批文證明等,歐美等地區的廢料運往中國的存在一定困難,據SMM了解目前市場不少潛在參與者正關注再生銅政策,並爲參與再生銅進口業務而做前期準備,但後續進口廢銅供應逐漸走向偏緊狀態似乎已成定局。

圖7:廢銅進口量

圖8:2020年批文量與實際進口量

數據來源:wind,海關總署,美爾雅期貨

四、總結

從上述對於廢銅供應格局的分析我們可以得出如下的結論:

1、銅產業鏈總的廢銅供應大多指的是通過終端消費回收利用的舊廢,這部分的產量流入加工端則影響一部分精銅消費,流入冶煉端則是增加精銅的供應。

2、精銅變成廢銅,重新可回收利用的時間周期大概是15-16年,回收率在80%左右,由於我國是最大的精銅消費國,國產舊廢這塊的產能是不斷提高的,但是受制於價格,拆解率和環保限制抑制了國產舊廢的產能利用率,使得國產舊廢產量呈現出增速逐年放緩,並且流向冶煉端的部分在減少,流向加工端的對精銅需求形成替代的部分在增多。

3、廢銅進口方面,由於“廢六類”的實施,進口廢銅品位大幅提高,進口主要來源國由發達國家轉變爲馬來西亞,同時我國在廢銅進口政策上的逐漸收緊都是爲了實現2021年進口固廢清零的目標。

4、盡管新固廢法中的再生銅細則尚未出臺,廢銅進口依賴於批文的時代或宣告結束,四季度的第一批廢銅批文總量足夠,當前批文餘量還有23萬噸左右,而根據再生金屬協會的預計來看,四季度剩下的批文量將非常之少。

圖9:廢銅供給格局

數據來源:wind,美爾雅期貨