簡

簡 繁

繁世界杯正激戰正酣,如果把2018年比作一場足球比賽,那麼現在的時間節點恰好是中場休息,馬上就將迎來下半場的拼殺。在上半年銅市場可謂是一波三折,銅基本面如各大銅礦山薪資談判進展,廢銅進口的收縮都如預期,也有過類似德國小組賽出局的難以置信的突發大事件,比如中美貿易戰的持續升級等。SMM整理了2018年上半年銅市場大事件,供讀者參考。

剛果(金)的礦業稅改

2月初剛果(金)的礦業稅改驚動了整個剛果礦業界,此次稅改主要涉及以下幾個方面:

1.金屬稅率改革:新礦法規定,銅和鈷等賤金屬稅率將從2%上調爲3.5%。更誇張的是政府將有權選擇包括鈷在內的“戰略性”金屬,戰略金屬的權利金稅率將會上升至10%,雖然銅目前並未被列入,但是無疑給剛果礦業投資帶來壓力。

2.暴利稅:超額利潤商品新徵50%的稅率。超額利潤被定義爲當實現的金屬價格超過項目銀行級可研設定的金屬價格的25%。目前銅暫未徵收此稅,但是考慮到銅價近兩年的快速上漲,未來存有一定的可能。

3. 保護權失效(最關鍵):立法者推翻了2002年通過的保護採礦許可證持有者免於遵守10年的財政和海關制度變化的法律措施,新上調權利金稅率將施用於所有項目並立刻生效。 此項爲礦商最在乎的一點,因其決定了礦商未來的長期穩定性。

剛果民主共和國在2018年第一季度生產了296,717噸銅,較去年同期增長8.2%。

從全球礦業格局來看,由於剛果銅的供給量佔全球的比例僅5%左右,短期來講剛果銅生產稅負成本的上升對全球銅供應影響不大,其主要對中遠期剛果礦業投資積極性產生明顯影響,且將壓縮相關礦企的利潤。

廢銅進口大減 行業面臨重新洗牌

2月28消息:2018年1月廢銅進口量爲199,909噸,在2017年1月對應春節的情況下仍同比下降27.52%,環比減少24.14%。

且由於廢七類銅審批量大幅減少,1月廢銅進口量同比應聲大減27.52%,整個市場貨源緊缺。

廢銅有冶煉和加工的用途,根據SMM近期的調研,中國廢銅制杆年產能約爲270-290萬噸。安徽,江西兩省對使用再生資源企業有地方性政府優惠政策,吸引了大量企業在兩地建廠,江西地區是目前全國廢銅制杆產能最大的省,合計產能約爲50萬噸,佔全國廢銅制杆產能的18%左右。廢銅制杆以中小型企業爲主,大部分企業產能在2-5萬噸之間。

據SMM數據,2016年中國進口廢銅總金屬量爲120萬噸,2017年爲129萬噸,2018年因廢銅進口限制,廢銅進口絕對量會愈發減少。主要對中小型拆解企業衝擊較大,而對大型拆解企業來說其有財力有資質在東南亞等地布局轉移拆解廠或是加速海外並購,將廢七類銅加工處理成廢六類銅後再出口中國,反而是一次行業洗牌搶佔更多市場份額的機會。

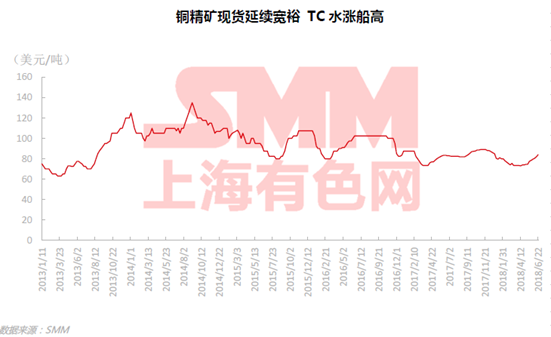

CSPT二季度地板價至2014年以來新低 三季度地板價談判被擱置

CSPT小組3月30日在上海召開會議,會議敲定了採購銅精礦二季度地板價爲TC 78美元/噸,較一季度降低9美元/噸,環比降幅10.3%,創下SMM統計以來的最低水平。

回看2018上半年銅礦市場,礦山運轉良好,並未出現去年類似的罷工、運輸等擾動,尤其是Escondida正常生產帶來的增量,同比去年增幅明顯,反觀需求端則顯得動蕩不安,冶煉廠的各種意外令市場出現反轉,現貨TC也跟其一路水漲船高。

6月28日,CSPT成員在內蒙古召開三季度地板價會議,據SMM最新了解,此次會議目前並未決定最終地板價,且大概率不會設立本次三季度地板價,若是如此將成爲首例沒有設置地板價的季度,但也不排除後續的反轉。SMM認爲此舉存在兩種可能原因,當前TC上漲迅猛,且煉廠庫存較爲充裕,加之下半年vedanta和pasar的問題,煉廠大概率認爲TC還有上漲空間,此舉可能意在拒絕向供貨商提供參考價位,以拿到更合適的價格。還有另外一種是,組內成員備庫情況有差異,統一的地板價可能難以滿足衆成員的需求,故難以達成一致。

增值稅改革 稅率從17%降至16%

2018年3月28日,國務院確定深化增值稅改革的措施,進一步減輕市場主體稅負,按照政策規劃,從2018年5月1日起,將制造業等行業增值稅稅率從17%降至16%。

中長期來看,對於銅產業鏈中上下遊企業來說,增值稅率的下調降低了企業的稅率負擔及成本,從而爲企業結構升級提供支持,對受出口影響的下遊企業轉型提供支撐。

江蘇鑫海銅業獲楚江新材戰略入股 打造新能源汽車銅導體龍頭

5月9日公告顯示基材龍頭楚江新材以6000萬元投資入股江蘇鑫海銅業有限公司(“鑫海銅業”),在本次股權轉讓及增資後,楚江新材將擁有鑫海銅業22.22%的股權。同時與鑫海銅業籤署了《戰略合作框架協議》,雙方將在新能源和新能源汽車銅導體材料領域建立深度戰略夥伴合作關系,並將幫助鑫海銅業實現資產證券化。在條件成熟的情況下,楚江新材將積極推動鑫海銅業的IPO或並購重組,上市公司有優先增資入股和並購重組的權利。

數據顯示,鑫海銅業現有導體材料年生產能力近10 萬噸,年營業收入可近 50億元。根據約定,雙方將共同努力,在3-5 年內,將銅導體材料產能規模增至 20 萬噸以上,年實現銷售收入 100 億元以上,產品品質一流、替代進口, 穩居國內前三。在10 年內,產銷規模增到 30 萬噸以上,成爲國內第一。

廢銅進口審批量跌至低谷 廢銅企業消費平平

受國家環保政策影響,從2018年底開始廢七類進口限制,而廢七類佔據我國進口廢銅的三分之二左右,而廢銅進口的節奏從2018年初就已經盡顯無疑。

2018年5月29日,2018年國內第十三批限制類廢銅進口的批文公布,本次批文中廢銅相關企業共兩家,一家位於廣東佛山,一家位於廣西梧州,所獲批量僅2805噸。

SMM認爲,本次類廢銅所獲批量2805噸,是除今年第六批廢銅核定進口量爲0以外的最低批次,未來廢銅進口料空間有限。截止目前,2018年累計所獲批量48.51萬噸,同比去年發放的11批批文來看仍下降83.86%。

Escondida第三輪勞資談判

6月伊始,智利埃斯康迪達銅礦(Escondida)的工人在與部分所有者和運營商必和必拓進行的第三輪合同談判中,工會要求向必和必拓股東發放相當於4%股息的一次性獎金。每名工人的獎金約爲3.4萬美元,將是智利礦工史上獲得的最大一筆獎金。工會還希望增加5%的工資,這是這個南美國家通貨膨脹率的兩倍多。

Escondida佔全球主要銅供應的近5%。它可以改變全球銅供應動態。

目前Escondida銅礦正在與礦工協商制定一份新的勞動合同,其薪資談判的一舉一動都牽動着市場的視線。今年迄今爲止已有多少家銅礦山已經進行了薪資談判,其結果如何?2018年還有多少家礦山面臨談判,其涉及的產量達到多少?詳情請查看【SMM盤點】2018年至今銅礦山薪資談判進展

Vedanta關停40萬噸銅冶煉產能

ICRA(印度投行)最新的一份報告稱,Vedanta關閉Tuticorin銅冶煉廠的影響還在持續發酵,印度國內市場受其影響嚴重,其銅供應可能會從過剩轉爲嚴重短缺。

此前,在泰米爾納德邦政府5月28日發布命令後,由韋丹塔控股人Anil agarwal經營的印度南部最大的銅冶煉廠目前仍處於關停狀態。ICRA在一份報告中稱,由於銅冶煉廠停產,印度下遊銅產品制造商將因市場上缺乏足夠的原生金屬而受到不利影響。

南方銅業:祕魯Michiquillay銅礦計劃於2022年投產 年產22.5萬噸銅

南方銅業6月12日表示,計劃明年開始在祕魯建造價值25億美元的Michiquillay銅礦,並可能在2022年投產,比此前預期提前3年。

Codelco旗下Chuquicamata銅礦山工人擬舉行罷工

6月25消息報道稱智利的Codelco銅業旗下的Chuquicamata銅礦工人已表決並支持工會的罷工決定。

此前Chuquicamata三個工會的領導人已向超過800名工人介紹了與公司關系惡化以及公司決定將露天採礦過渡到地下採礦的相關情況。工會代表了該礦的大多數工人。工會目前還沒有決定正式的停工與罷工日期,但表示會給Codelco銅業下一個“最後通牒”,並表示罷工聲明並非說說而已,“它很快就會發生”。

Chuquicamata是Codelco旗下的第二大礦山,2017年該礦生產了331000噸銅。同時Chuquicamata銅礦也是世界上最大的露天銅礦之一,位於智利聖地亞哥以北1650公裏處。這個通常被稱爲Chuqui的礦山自1910年以來就一直運作。這座擁有百年歷史的銅礦由Codelco銅業持股並經營,是該公司Codelco Norte分部的一部分。