簡

簡 繁

繁自去年我國經濟率先從疫情中復工復產以來,銅箔價格出現較高漲幅。鑫欏資訊數據顯示,2020年4月,6μm和8μm銅箔均價分別爲9.15萬元/噸、7.15萬元/噸。銅箔價格自2020年12月中上旬以較大幅度回升後,始終保持穩定增長,現已基本與2020年2月疫情初期銅箔均價持平。截至2021年1月6日,6μm銅箔價格爲10萬元/噸,較2020年4月上漲9.24%;8μm銅箔價格爲8.4萬元/噸,較2020年4月漲上漲17.41%。筆者認爲,受品種、樣本、價格滯後等原因影響,鑫欏資訊價格較實際略低,企業實際價格漲幅更高。

需求端多點開花

國內覆銅板需求旺盛,鋰電裝機持續走強。根據工藝流程,銅箔可以分爲電解銅箔和壓延銅箔。電解銅箔爲硫酸銅溶液在直流電作用下電解沉積而成,多用於鋰電池(鋰電銅箔)和剛性覆銅板(電子銅箔、標準銅箔);壓延銅箔由銅原料通過物理手段反復輥壓加工而成,多用於柔性覆銅板。其中鋰電銅箔主要應用領域爲新能源汽車和消費類電子(電池);電子銅箔的應用領域爲通信設備和消費電子元器件(覆銅板)。

電子銅箔方面,國內覆銅板需求旺盛。作爲銅箔的下遊載體,近幾月國內覆銅板需求大增,帶來進口單價上漲。2020年11月,我國進出口覆銅板單價分別爲21.52美元/公斤、5.73美元/公斤,進口價格大幅上漲。

動力鋰電池裝機量持續走強。2020年7~9月,我國動力鋰電池裝機量分別爲9.6Gwh、10.6Gwh、13.9Gwh,單月同比分別增長31%、43%、82%。

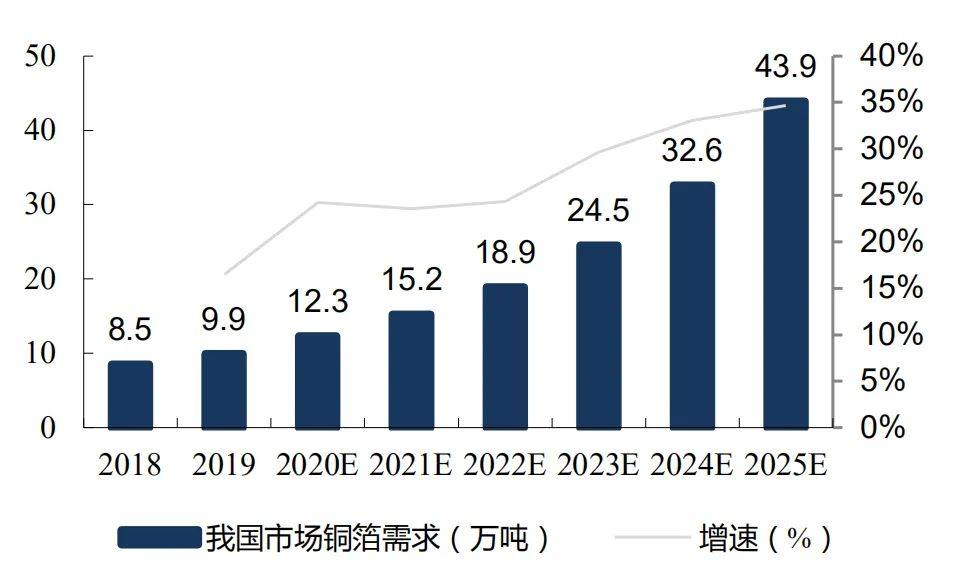

從主要下遊行業來看,銅箔及其下遊覆銅板產品,屬於典型的順周期品種,一是經濟回升帶來主要下遊電子元器件、電路板等需求回升;二是國內新能源車高速增長,對鋰電銅箔拉動明顯。

去年復工復產以來,新能源車產量出現恢復性增長。2020年9~11月,我國新能源車產量單月同比增長51.5%、94.1%、99%。2020年1~11月,我國新能源車產量爲114.1萬輛,同比在2020年首次轉負爲正,增長7.6%。新能源車需求恢復,帶動鋰電銅箔需求走高。

根據最新數據,2020年11月,中國新能源乘用車銷量爲17萬輛,同比增長138.7%。其中,插電混動車銷量爲2.6萬輛,同比增長98.1%;純電動車批發銷量14.4萬輛,同比增長148%。

政策驅動確保新能源車成長性。2019年12月初,工信部就《2021-2035年新能源汽車產業發展規劃》公開徵求意見,《規劃》要求到2025年,新能源汽車新車銷量佔比達到20%左右(2019年僅爲4.7%)。2019年,我國汽車銷量2576.9萬輛,其中,新能源汽車銷量120.6萬輛,滲透率爲4.7%。根據寶馬集團預測,2025年前,全球新能源車銷量曲線將出現明顯上升趨勢,平均每年增幅超過30%。筆者預計,2020~2025年,新能源車銷量年復合增速爲30%,2025年,新能源汽車銷量將達582.1萬輛。

2020年10月,我國電子元器件出口金額累計同比增長15.98%。我國電子元器件生產企業銷售利潤率自復工復產以來大幅回升,2020年3月僅爲4.22%,10月增長8.54%,量價齊升反映行業景氣度改善趨勢。2020年2月,受疫情衝擊,我國智能手機產量大幅下滑,累計產量僅爲9836萬臺,同比下降32.5%;復工復產以來,疫情導致遠程辦公提升對智能手機需求,智能手機產量逐步回升,2020年1~11月產量9.76億臺,同比增長3.8%。隨着後續5G基站鋪設完備,有望催生新的智能手機需求。2020年8~11月,筆記本電腦產量同比增長27.1%、24.2%、50.2%、47.8%。

5G基站進入密集投放期。2019年,我國完成5G基站建設13萬個;2020年1~9月,我國建成5G基站48萬個,筆者預計,2020~2022年,全年完成5G基站建設70萬個、90萬個、100萬個。

疫情加快互聯網數據中心(IDC)市場增長。2010年,我國IDC市場規模僅爲102億元,2019年,市場規模高達1563億元,年復合增長35.4%。2020年4月20日,阿裏雲宣布未來3年再投2000億元,用於雲操作系統、服務器、芯片、網絡等重大核心技術研發攻堅和面向未來的數據中心建設;騰訊未來5年投資5000億元發力新基建。

供給增速可控

2010年,我國電解銅箔產能20.99萬噸,產量16.13萬噸,產能利用率76.8%;2019年,我國電解銅箔的產能爲53.4萬噸,產量43.1萬噸,產能利用率80.7%。2010~2019年,我國產能年復合增速10.9%,產量年復合增速11.5%。細分來看,2019年電子銅箔的產量爲29.2萬噸,鋰電池銅箔的產量爲13.9萬噸。2019年,我國銅箔產量內資企業份額僅爲56%,外資比例高達44%。

2019年,國內有13家銅箔企業(包括外資企業)年產量達到1萬噸以上規模,產量萬噸以上規模的企業數量比2018年增加1家。其中,有4家企業的產量年增長率超過10%,分別爲:江蘇銘豐(66.9%)、靈寶華鑫(47.6%)、德福科技(43.1%)、廣東嘉元(19.6%)。

但是從2020年跟蹤的進度來看,實際擴產低於預期,除了超華科技8000噸項目於2020年11月份投產外,其他項目進展緩慢;根據筆者的調研,進展緩慢的主要原因爲銅箔設備訂貨周期長、設備廠家產能制約等,預計2021年行業供需格局將好於預期。