簡

簡 繁

繁作者:美爾雅期貨 有色小組

正值銅的傳統消費旺季到來之時,而今年加工企業面臨着和以往完全不一樣的情況,高銅價下,企業競爭加劇,訂單遲緩,精銅庫存累積,現貨持續貼水,今年消費旺季仍未到來,究竟二季度銅消費是雖遲但到還是價格抑制了消費,出現持續萎靡,帶着這樣的問題我們於3月底前往江蘇和安徽這兩個銅材生產的大省展開了爲期一周的調研。

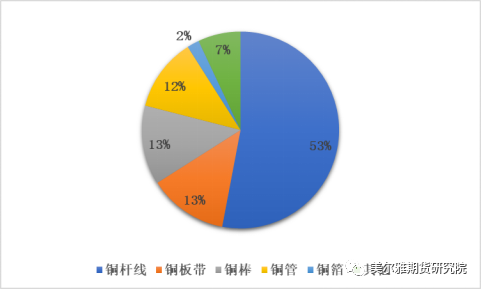

圖1:中國銅材消費結構

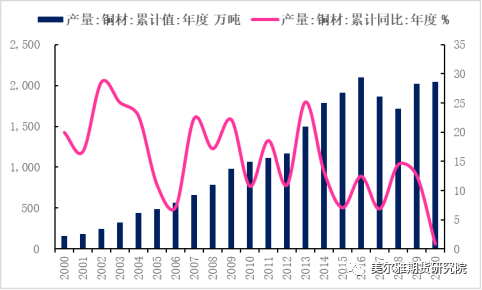

圖2:中國銅材產量

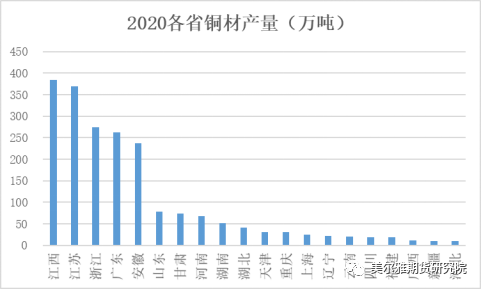

圖3:2020年銅材各省產量

銅杆行業

銅杆企業A

銅杆企業A是當地一家規模較大做銅杆的企業,目前的銅杆年產量在22.5萬噸左右,採購的精煉銅包括升水銅,平水銅和溼法銅,不過在進行熔鑄時的配比會發生變化,針對具體的下遊加工需求靈活調整。

企業負責人分析了銅杆生產的地域特徵,認爲當前中國主要銅杆生產基地集中一個在珠三角,另一個在長三角,形成一定競爭格局,但是珠三角的加工費要高於長三角地區,也主要是由於珠三角下遊銅材加工高端居多,且產業競爭沒有長三角地區這麼大,這也導致長三角地區的銅杆貿易對於運輸成本比較敏感,企業對於銅杆行業日趨過剩,競爭加劇和廢銅替代的格局較爲擔憂。企業的下遊基本全是線纜企業,而由當前線纜企業受對高位銅價準備不足和開工率較低的負反饋模式使得當前銅杆訂單量從傳統旺季的角度來看並不樂觀,銅杆需求受到線纜訂單不足的抑制,加工率也僅僅維持在60%左右。

從對銅杆企業A調研情況來看,企業雖然表示由於線纜訂單尚未發力,影響當前銅杆供貨節奏,不過從企業生產來看,受影響程度不大,並對即將到來的旺季需求抱有希望;企業擔憂的後期的發展方向和產品替代的問題,企業認爲今後銅杆市場的激烈競爭會加劇,只有自有資金充足,產品質量過硬且還具有成本優勢的企業才會嶄露頭角,過剩的格局暫時也難以出清。

銅杆企業B

銅杆企業B一家以銅杆生產爲主,銅線加工爲輔的下遊加工企業。原銅杆產能20萬噸,銅線產能5萬噸左右,在經歷了設備升級和行業變化後,後期計劃銅杆產能11萬噸,銅線產能4萬噸左右。

該企業下遊同樣主要集中於當地的線纜加工企業,受線纜企業訂單下滑的負反饋影響,企業在今年的銅杆訂單量和往年相比減少了20%左右,當前需求未見明顯起色;該企業在套保上的操作比較靈活,會根據風險敞口和價格判斷及時調整方向和比例,一般套保比例保持在85%以上,並認爲傳統的套期保值很難適應當前定價的發展模式,一味的鎖價或者賣保,有時候會影響到整個銷售利潤。

在談到行業發展時,無論是銅杆行業,還是線纜行業都面臨長期的貨物出清,競爭加劇和集中度提高的問題,整體產業鏈進行專業化的分工和重組是未來一大發展趨勢,以當前線纜知名企業爲例,認爲該企業在轉型升級和技術研發這塊都走在行業的領先地位,無論什麼樣的線材,面對終端和用戶,根據需求及時調整,做出最適合市場的產品使得該企業電纜競爭力一直在同行業保持領先地位。

最後企業各代表也表達了對後期銅價的一些看法,漲跌均有,不過看漲的居多,認爲當前需求表現的疲軟是暫時的,4月和5月將是需求發力的時間節點,在線纜行業生產逐漸恢復的狀態下,銅杆行業開工率也將提高,五月價格向上的概率較大,甚至有可能新高。

線纜行業

線纜企業A

A企業是常州地區知名的銅材生產商,主營產品是以升水銅鍛造的銅杆爲主,年產量爲40萬噸,同時生產銅管和銅線等產品,目前銅管產量4萬噸/年,在規劃的銅管年新增產能6萬噸左右,未來計劃將銅管年產量做到30萬噸左右。

在談到當前銅價下的需求情況和套保操作時,我們了解到公司整體銅材需求明顯好於去年和前年的水平,在現貨一直維持貼水狀態的情況下,企業逢低加大採購量的意圖比較明顯,而它們的下遊亦是如此,盡管銅價在高位盤整,銅杆和銅管的出貨速度沒有受到明顯影響。在套期保值上,企業形成了一套比較成熟的模式,並堅持不留風險敞口的套保操作,採購一批就在期貨盤面上進行鎖價,由於貨物的高周轉性,企業留有很少的常備庫存,總量大概在2千噸左右。

從對A企業的調研情況來看,公司正處於擴張規模的階段,高品質的銅杆在當前中國銅杆產能過剩格局下將形成強大的競爭優勢,優勝劣汰,銅杆行業正向着市場集中度不斷提高的方向邁進。當前對於家電的制冷銅管需求有增無減,公司正着力提高銅管產能以匹配周邊制冷銅管需求。在高銅價背景下,需求並沒有受到明顯抑制,反而好於往年水平,無論是對上遊的採購積極程度還是下遊訂單的需求增量。

線纜企業B

B企業是一家主做線纜的企業,一年對於銅杆的消耗量大概在5萬噸左右,並且訂單種類以國網招標的居多,目前在手的國網訂單有20個億。

該企業認爲當前線纜企業普遍沒有滿負荷開工的原因主要還是在於以上月均價爲主的訂單定價模式對企業在三月進行生產交貨不利,因爲3月採購價會大於2月均價,但是預計銅價維持震蕩的情況下,4月這種情況會好很多,因此企業也決定在4月逐漸進入滿負荷生產狀態,畢竟當前的在手訂單量比較大,與過去兩年相比都是最高的,這與去年國家電網在四季度的招標不及預期,一部分挪到了今年二季度有關,另外也和這家企業的生產能力與銷售水平有關。從訂單反映上來看,企業將在4-9月都將保持較高的開工率;在談到套期保值時,企業表示不參與期貨上的操作,基本上在採購時就與上遊鎖好了價格。

從對B企業的調研情況來看,資金優勢和技術優勢體現的比較明顯,大部分的訂單來自國網的線纜建設計劃,而220kv以上的線纜制造該企業擁有一套獨立裝置進行加工,在手訂單量較多反應了需求其實並沒有之前線纜企業表示的那麼悲觀,更多是對銅價突然上漲後猝不及防而迫不得已調整了生產計劃,隨着銅價運行逐漸穩定,加之四月的國網招標逐漸頻繁,線纜企業的生產回暖只是時間問題。

線纜企業C

C企業也是宜興地區一家做銅線纜的中小企業,需求訂單以國家電力公司招標的居多,去年總產值增長20%左右,公司目前有兩條生產線,一條民用電纜的生產線,一條30kv以下國網招標電纜的生產線。

公司負責人談到今年線纜需求遲滯的問題,認爲是今年國網的招標程序近期才剛剛啓動,並且最近兩年招標文件組合較以前相比更加集中,所涉及的金額更大,一般都在兩千萬以上,因此今年後續的大型招標文件將陸續發放。在生產經營方面,套期保值時不留敞口,只賺加工利潤,企業根據自身情況會留300噸左右的常備庫存來根據訂單靈活調配。

C企業生產規模不算很多,也是宜興地區衆多中小電纜廠的一個縮影,一季度結束,線纜需求未見明顯起色,有新訂單增長的不足,也有價格過高後企業生產計劃延後的因素;往後看,四月線纜需求大概率將逐漸步入旺季,國網招標文件下放,只有銅價不出大幅波動,按三月價格交貨較爲合適,企業將在手訂單與新訂單一起開足馬力,並有可能一直延續到6月中旬附近。

線纜企業D

線纜企業D是目前還有四個廠房正在基礎設施建設階段,今年8月建成後將形成線纜月產量3000噸的加工基地,線纜產品也主要分爲兩類,一類是國家電網招標用的高壓和低壓電纜,另一類是商用民用的線纜,包括電線,控制電纜等,產量分配上大概各佔一半。

在談到國網用銅時,目前的定價模式對於線纜企業不利,國網用銅招標價格採用(上月均價+本月均價)/2 的定價模式,對於當前的上漲行情來說,國網招標價經常低於線纜企業銅杆採購價,從而對整體利潤造成了一定損害,所以目前很多線纜企業與電力公司採用閉口價的方式進行交易,該價格以交貨時刻的長江現貨價格,這樣線纜企業就可以通過期貨盤面鎖定加工利潤。

從對線纜企業D的調研情況來看,這是一家正在規劃重建的線纜企業,自身的定位也比較清晰,在國內線纜需求逐漸步入瓶頸的時期,加之線纜廠數量衆多,產品雖有質量優勢但無價格優勢,企業選擇走出去,通過“一帶一路”的國家戰略規劃,將優質線纜銷往南亞、歐洲等地區,該企業也取得了相關的資質證書。在對行情解讀上,公司負責人表示當前仍然是錢比貨多的階段,銅價不再是產業維度上演繹,金融屬性的成分佔到了很高的比重,真正的實際需求如何還有待時間的考驗,就目前線纜需求而言,整體表現偏弱。

銅板帶企業

此板帶加工企業總產能達28萬噸/年,而中國銅帶整體產量爲196萬噸,市場佔有率很高。企業表示今年一季度銅板帶銷售持續處於旺季,訂單總量超過往年同期水平,可能4月的訂單會有所回落,但是總體消費仍將保持強勁勢頭,電子,汽車產業景氣度持續上升,也帶動銅板帶這種強周期性行業的繁榮;企業銅板帶銷往地區主要是浙江,江蘇和廣東,佔比分別是34%、25%和28%,如果按地域劃分,銅板帶主要消費區還是集中在長三角地區,其次是珠三角,最後是環渤海;面向的客戶也比較廣泛,大概可以分爲終端客戶和貿易客戶,分別佔比45%和55%。

從採購方面,廢銅需求更多,企業在採購上也是動用一切可以利用的資源,國內回收廢銅佔比70%,基本上時全國各省市多地進行採購;另外30%來自國外,依託於海外穩定的供應商,從東南亞和歐洲地區運來的再生黃銅原料從寧波港上岸,順利通過海關檢查後運往蕪湖,當前廢銅進口新政下有利於企業發展,後期可能在進口廢銅上進一步擴大規模,因爲進口廢銅一年大部分時間相較於國產廢銅是具有一定價格優勢的。

從對此銅板帶企業的調研情況來看,這是一家在銅板帶領域成爲了領頭羊的企業,公司依託成本優勢和技術優勢提高了銅板帶生產的利潤,實際需求情況來看,銅板帶目前仍處於周期上行階段,國內國外需求有增無減,在手訂單時間甚至接到了今年上半年結束,需求表現強勢,公司產能利用率長期維持滿產,高於行業平均水平80%。企業的成本優勢體現在廢黃銅用量很大,並且目前國內廢銅供應還無法滿足其生產需要,可以了解到在當前再生黃銅可自由進口的背景下,海關目前已經認可了黃銅的檢測標準,海外再生黃銅正源源不斷的流向國內市場,這或許是未來一個比較大型的市場。

銅棒企業A

銅棒A企業年產量2萬噸左右。企業認爲當前的消費有一定好轉跡象,目前4月接的訂單量已達200多噸,高於去年同期水平,並且目前的開工率基本是滿產。不過企業也表示盡管訂單有所增長,整體利潤並沒有顯著提高,隨着銅價的上漲,損耗上升,利潤微薄,加之當前銀行信貸有所收緊,下遊大部分企業採購時依賴賬期,整體現金流情況一般。在談到套期保值時,企業表示限於規模,套保量不多,並且採購的原料以廢銅居多,一般也是採用下遊訂單和上遊採購對鎖的模式進行生產,企業的常備庫存留有350噸左右,這部分會進行部分套保。在談到行業發展時,在產能過剩的格局下,企業競爭在加劇,拼賬期,拼加工費的惡性循環使得利潤下降,加之江西地區的補貼使得地方產品具有成本優勢,衝擊市場,沒有形成良性競爭。談到對銅價的看法時,企業表示仍看好二季度銅價表現。