簡

簡 繁

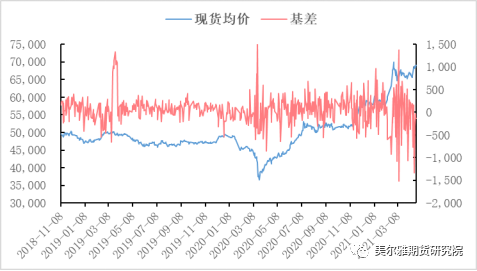

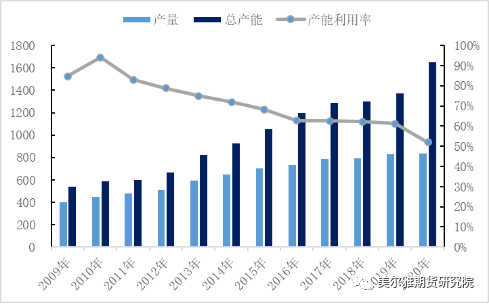

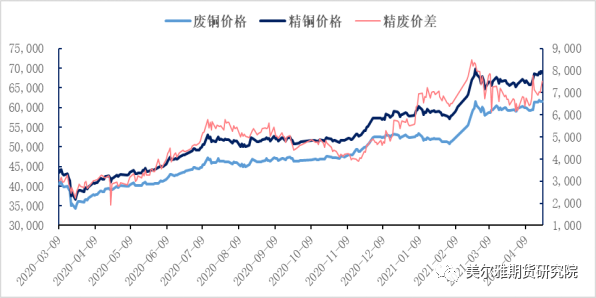

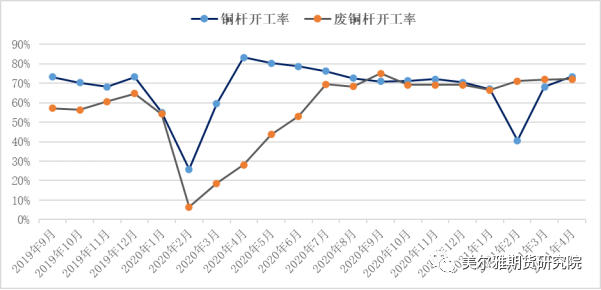

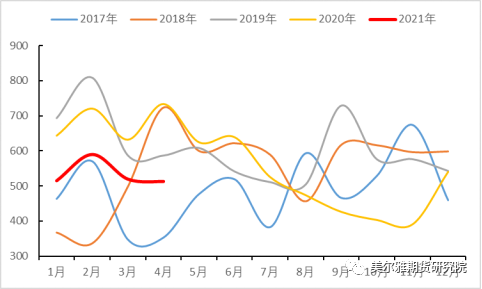

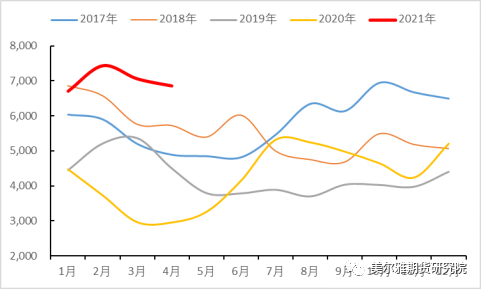

繁中國銅產業初端下遊消費佔比中,銅杆線佔比達40%以上,是用銅需求最大的領域,經過數十年的發展,中國銅杆行業的競爭日益加劇,區域性特徵明顯。特別是在當前銅價逐級攀升,漲至歷史高位水平後,給予下遊加工企業的成本壓力更大,風險增加。本文嘗試剖析銅杆行業目前所面臨的困局,分析未來銅杆行業可能的出清方式。 圖1:中國銅杆產能與產量 圖2:精廢價差(不含稅) 圖3:精銅制杆與廢銅制杆開工率 圖4:中國銅杆加工費平均水平 圖5:精費價差季節性圖(不含稅) 圖6:精銅制杆區域性特徵 圖7:基差變化 銅產業鏈條上初端消費領域中的銅杆加工應該是銅材衆多分類中面臨困境最多的一個行業,產能過剩危機,利用率低下,廢銅替代效應顯現,地域競爭加劇,加工費承壓,利潤水平不高,資金佔用大,成本損耗高,定價模式不統一,點價交易與套保難度加大,凡此種種都將是成爲未來銅杆行業發展的制約,行業出清的拐點或將在此輪銅價的周期中逐漸顯現,或許當前這種高銅價下企業面臨的生產困境是行業升級變革的催化劑。 作爲生產者的行爲選擇,在成本端,目前進口加工設備有一定國產化替代的趨勢,工藝升級降低成本;原料端的廢銅價格優勢體現,保證質量的前提下同樣具有一定成本優勢,在目前精廢價差和廢銅供給的趨勢下,這種替代效應或將愈發明顯。在消費端,中國傳統線纜需求增量不會太大,漆包線用杆的增加趨勢也難形成較大的銅杆用量,生產者面臨產品質量升級或尋找出口路徑的兩種模式,而這兩類基於消費尋找的發展方向需要一定成本投入,因此規模企業,資金實力雄厚的加工企業或將脫穎而出。 (數據來源:SMM,WIND,美爾雅期貨研究院)

廢銅制杆的優勢體現在成本端,品質上也能達到下遊對保阻率的需求,當精費價差漲至一定程度時,廢銅需求將出現比較明顯的增加,下圖顯示的是不含稅的精廢價差,可以看到隨着銅價的攀升,精廢價差體現的廢銅優勢顯現,我們按照廢銅票點進行扣減,當前精廢價差已經突破了2400元/噸的邊界,而按照之前2000以上的價差將明顯提振廢銅需求來看,這個價差已經維持了相當長的一段時間,疊加進口廢銅政策改革,可以看到進口廢銅出現了比較明顯的增長,國產廢銅同樣也出現了增量需求,廢銅制杆的開工率開始居高不下。

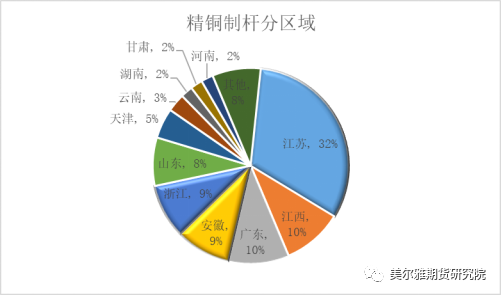

因爲加工費水平不高,而所需資金流轉大,企業對於生產中的各項成本更加敏感,其中最突出的莫過於運費成本,這也是造成當前銅杆企業區域集中度高的主要原因,長三角地區是主要的銅杆加工集中地,以江蘇爲首的銅杆企業佔比高達32%,浙江省佔比9%,安徽佔比9%,其次以珠三角地區,環渤海地區也有集中的銅杆加工企業。另企業要控制物流費用在400 元/ 噸以下,就限制了原料採購和銷售區域,貨源難以跨區域流動,運輸成本過高而加工費難以覆蓋,在這樣的發展圈裏,便不存在壟斷寡頭市場,行業競爭加劇,企業要麼從工藝環節和材料上尋找成本優勢,要麼尋找高端路線,要麼尋找出口路徑,但產能過剩,加工費承壓的圍城仍舊難以突破。

隨着銅價攀升到七萬關口,而銅杆加工費依舊在低位,精銅加工成銅杆的生產成本在增加,生產過程中的損耗是隨着點價價位的升高而逐漸增加的,因此高銅價高損耗再度壓縮了大部分銅杆加工企業的利潤,而銅杆行業又屬於資金密集型產業,所需流動資金大,資金財務成本高,如果沒有充足的現金流和足夠時間的賬期,企業的平均資金周轉天數將進一步增加,很難有20天以內的資金周轉實力。

銅價進入高位高波動區間,企業點價交易和套期保值難度的增加不言而喻,盡管銅杆企業有時採用原料採購與銅杆銷售實時點價對衝,有時通過套期保值等風險控制手段,但由於採購定價模式和銷售定價模式不能一一對應,對於先有需求訂單再去採購的精銅的加工企業來說,銅價的強勢表現,增加了基差爲負概率,盤面價長期高於現貨均價,不利於企業進行原材料採購,有時還要付出了一定加工費利潤去彌補點價的損失。