簡

簡 繁

繁倫銅衝破一萬點 政策拐點尚未到

五一假期期間,當中國人民盡情享受小長假之際,全球市場卻是重磅消息不斷,大宗商品價格重心再上一個臺階,其中倫銅價格最高已突破10000美元,距離2011年高點10190美元僅差一步之遙。

在此背景下,高盛、美國銀行和花旗等等國際大投行也再次上調銅價預期。高盛預計銅價將在6個月內觸及每噸11000美元,而花旗預計明年將觸及12000美元。多數分析師預計,在供給偏緊,需求向好的情況下,銅價可能會迎來新一輪的牛市行情。

然而市場也有不同的觀點,國際銅研究小組(ICSG)近期表示,到2022年金屬銅供應將會超過需求。ICSG預測,隨着礦山供應的增加,今年金屬的消費量幾乎不會改變。該組織估計,預計2021年全球銅市場供應將過剩7.9萬噸,2022年的過剩量將達到10.9萬噸。ICSG在新聞稿裏稱,在連續三年產量基本不變後,2021年全球銅礦產量將同比提高3.5%,2022年的產量將同比提高3.7%。ICSG稱,2021年全球產量預計高於去年受到限制的產量水平。此外,近期投產的銅礦也有助於供應提高。2021/22年度投產的主要項目包括剛果民主共和國的Kamoa Kakula,祕魯的Quellaveco以及智利的Quebrada Blanca QB2。此外,未來數月還將有一系列中小型項目投產。

雖然市場對於供需面還存在一定的分歧,但考慮到五一節後首日國內大宗商品的集體上漲(鄭煤、焦煤觸及漲停,鐵礦石、純鹼漲幅超6%)。以銅爲代表的大宗商品的上漲驅動更多的是來自宏觀政策的影響,主要包括兩個方面:

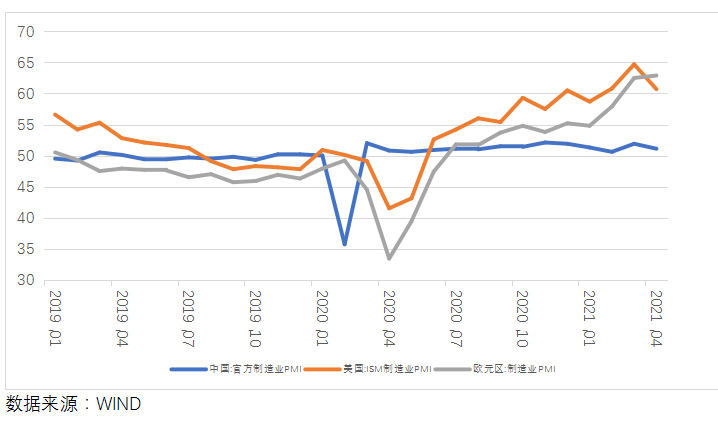

一方面是經濟復蘇預期,2020年新冠疫情爆發以來,由於應對措施得當,中國率先進入復蘇階段,歐美經濟復蘇遲於國內。我們以制造業PMI指標爲例,中國制造業PMI於2020年3月份重回50%上方,美國ISM制造業PMI於2020年6月份重回50%上方,歐元區制造業PMI於2020年7月份重回50%上方,歐美比國內地區推遲了大約3-4個月時間。最新的數據顯示,中國2021年4月份制造業PMI指數爲51.10%,連續十四個月保持在50%榮枯線上方,復蘇態勢仍在延續;美國2021年4月ISM制造業PMI指數60.7%,處於歷史相對高位;歐元區2021年4月制造業PMI終值爲62.9,創出新高。按照目前趨勢來看,國內經濟數據未見拐點,國外經濟數據處於復蘇峯值附近;假設國內外經濟復蘇周期時間相近,國外的拐點也要比國內晚上3個月左右時間。另外,由於目前印度疫情嚴重,變異病毒的影響有所擴大,因此,全球經濟持續復蘇的時間點有望繼續後延,至少在2021年四季度之前,經濟復蘇對大宗商品的預期支撐將持續存在。

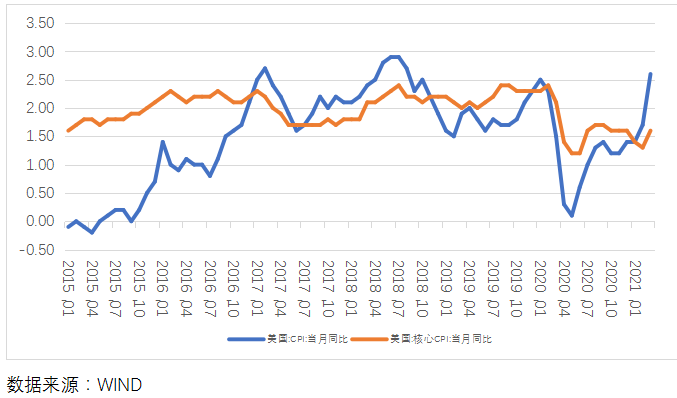

另一方面,爲應對此次疫情,歐美方面祭出史無前例的“超級”量化寬鬆政策,並且到目前爲止,歐美方面還沒有要收緊貨幣政策的跡象。北京時間4月29日凌晨2點,美聯儲公布最新利率決議顯示,基準利率將維持在0%至0.25%之間,並將保持每月1200億美元的債券購買速度。在會後的新聞發布會上,鮑威爾重申了堅持寬鬆政策的承諾,並否認了此前市場傳言,聲明將不會縮減購債。鮑威爾在發布會上表示,美聯儲將等待通脹在一段時間內略微超過其2%的目標,然後再採取行動改變其寬鬆政策。他還指出,目前美國日漸復蘇的經濟狀況距離美聯儲的目標仍很遙遠。最新數據顯示,美國3月未季調CPI年率2.60%,3月未季調核心CPI年率實際公布1.60%,離2%的目標尚有一定距離。美國就業數據也在逐步恢復,但離疫情前的水平仍有一定距離。整體來看,從近期主要央行議息會議結果來看,2021年年內貨幣政策寬鬆的總基調仍將延續。

2021年的市場注定是波瀾壯闊,銅價也在向它的歷史高點發起挑戰,在宏觀邏輯沒有發生改變的情況下,我們將有幸見證屬於銅價的歷史性時刻。

作者:劉培洋

執業證書編號:F0290318

投資諮詢編號:Z0011155