簡

簡 繁

繁2021年4月,中國銅產業月度景氣指數爲40.7,較上月上升1.8個點;先行合成指數爲135.1,較上月上升7.5個點;一致合成指數爲79.5,較上月上升1.8個點(近13個月中國銅產業月度景氣指數如表1所示)。

表1 2020年4月至2021年4月中國銅產業月度景氣指數表

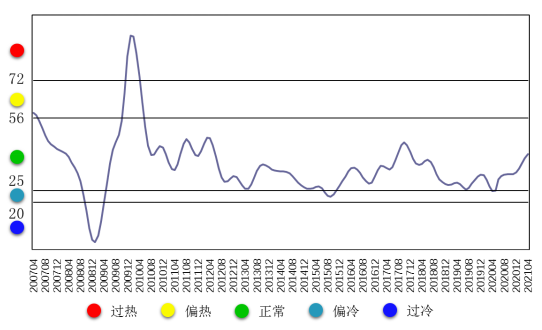

1、景氣指數持續回升

2021年以來,中國銅產業月度景氣指數持續回升1.8個點至40.7,位於“正常”區間運行。中國銅產業月度景氣指數變化趨勢如圖1所示。

圖1 中國銅產業月度景氣指數變化趨勢圖

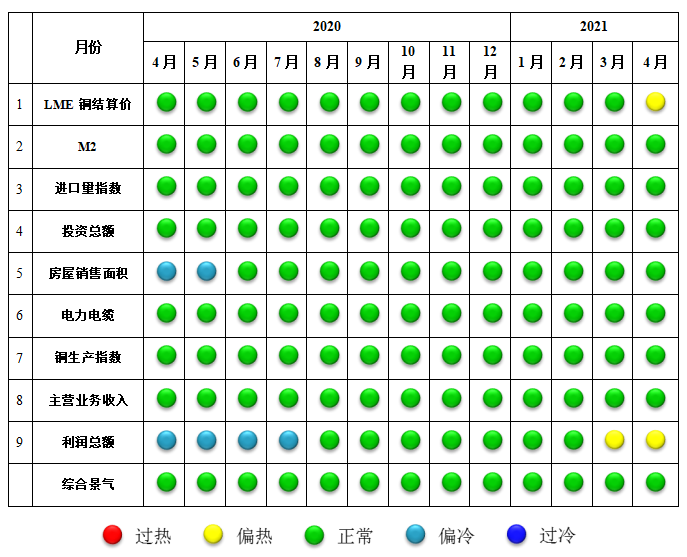

由中國銅產業月度景氣信號燈可見(見圖2),2021年4月,在構成中國銅產業月度景氣指數的9個指標中,LME銅結算價、利潤總額2個指標位於“偏熱”區間運行;M2、進口量指數、投資總額、房屋銷售面積、電力電纜、銅生產指數、主營業務收入7個指標位於“正常”區間運行。

圖2 中國銅產業景氣燈圖

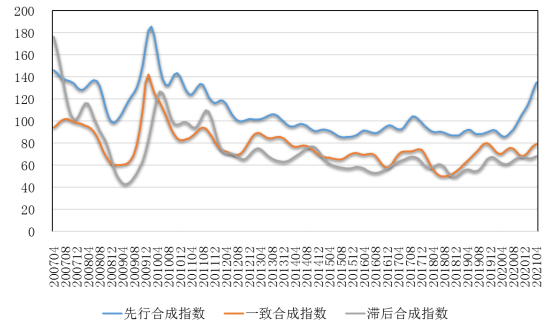

2、先行合成指數持續快速回升

2021年4月,中國銅產業先行合成指數135.1,較上月上升7.5個點(見圖3)。在構成中國銅產業先行合成指數的6個指標中,4漲2降(季調後數據)。其中同比增長的4個指標是LME銅結算價、M2、銅產業投資總額和商品房銷售面積,同比分別增長66.7%、7.7%、42.6%和29.7%。進口量指數和電力電纜,同比分別下降0.6%和0.8%。

圖3 中國銅產業合成指數曲線圖

3、產業運行態勢分析

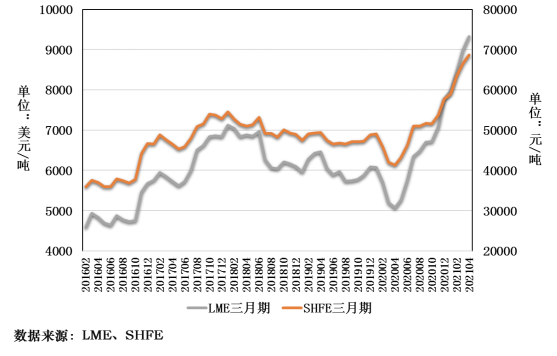

2021年4月,LME銅價繼續強勢上行,月內突破10000美元/噸整數關口,最高運行至10008美元/噸。2021年4月,LME當月期和三月期銅均價分別爲9336美元/噸和9324美元/噸,同比分別上漲84.9%和83.8%,環比均上漲3.7%。

2021年4月,滬銅走勢與外盤基本一致,月內最高運行至73060元/噸。2021年4月,SHFE當月期和三月期銅均價分別爲68972元/噸和68615元/噸,同比分別上漲65.3%和66.1%,環比分別上漲4.0%和2.9%。近年LME和SHFE三月期銅均價走勢如圖4所示。

2021年銅價強勢上行一定程度上受到原料端供應緊缺支撐因素的影響。一季度中國銅消費產品產量同比大幅增長,後疫情階段世界銅消費復蘇預期,對銅價上行也起到推動作用;但世界通脹預期升溫、美元指數整體下挫,各國經濟刺激方案頻頻出臺導致市場貨幣流動性寬鬆,對本輪銅價快速上行帶動作用更大。

圖4 近年LME和SHFE三月期銅均價走勢圖

銅價短期內強勢上行,帶動產業整體庫存原料盈利增強,一季度銅產業實現利潤同比大幅增長。但進入4月,高價格持續傳導,中國銅產業整體經營成本剛性上升,產業內各環節經營情況持續分化。

中國銅礦採選盈利能力不斷增強,但中國銅礦資源較少,且均在國內消費,因而對產業整體貢獻有限。一季度,中國銅礦採選實現利潤同比大幅增長203.3%,佔中國銅產業實現總利潤的比例達32%,但營收僅佔中國銅產業總營收的3%。中國銅冶煉、銅壓延加工環節實現利潤同比雖然亦有增長,但利潤率僅爲2.2%和1.4%。價格上漲對產業的短期向好貢獻,明顯弱於加工費下行及價格上行所帶來的盈利和經營壓力。銅冶煉企業受精礦供應緊張,加工費持續下行並位於近10年低位運行影響,經營壓力不斷上升。4月,中國15家銅骨幹冶煉企業,爲積極響應國家“雙碳行動”,一致同意在不影響產量的情況下,加大銅冶煉原料結構調整步伐,以提升產業鏈、供應鏈水平。此舉,爲應對加工費下行起到一定積極作用。4月末。銅精礦現貨TC報價31-34美元/噸,較3月末小幅回升1.5美元/噸。

銅加工、消費環節4月旺季效應並不明顯。一季度各終端消費產品產量同比大幅增長,受到2020年同期基數較低及2021年就地過年政策帶動影響。進入4月,隨銅價及相關原材料價格上漲影響,企業盈利能力同樣不斷受到擠壓。銅加工消費產業整體經營壓力加劇,採購意願不強。此外,隨精廢價差拉大,廢銅制杆替代作用增強,對精銅消費形成抑制。二季度銅消費情況仍有待觀察。

截至4月末,LME庫存較3月末減少0.1萬噸至14.4萬噸;SHFE庫存增加0.2萬噸至20.0萬噸;COMEX庫存減少0.5萬噸至6.7萬噸。整體看,全球銅市庫存變化不大。

生產方面,3月銅精礦產量15.8萬噸,同比下降2.5%,但一季度累計產量同比增長7.5%;精煉銅產量87.0萬噸,同比增長18.3%,一季度累計產量同比增長15.2%;銅材產量181.5萬噸,同比下降2.9%,但一季度累計產量同比增長14.8%;電力電纜產量557.8萬千米,同比增長31.6%,一季度累計產量同比增長53.8%。

進口方面,3月進口銅精礦實物量217.1萬噸,同比增長22.1%,一季度累計進口銅精礦同比增長7.7%;進口銅陽極9.9萬噸,同比增長48.3%,一季度累計進口銅陽極同比增長38.2%;進口精煉銅35.5萬噸,同比增長20.3%,一季度累計進口精煉銅同比增長2.0%。

綜合而言,價格上漲所帶來的短期產業向好局面正逐步見頂。未來隨高價格逐步傳導,銅產業以及下遊相關產業運行壓力正逐步累積。此外,銅精礦供應緊張、中國銅進口需求不減;精銅產量同比增長、消費態勢有待觀察,精銅供應仍有過剩。初步預計,近期中國銅產業景氣指數雖仍將位於“正常”區間運行,但需謹防價格回調對產業造成的經營風險。