簡

簡 繁

繁盡管對衝基金對銅的投資已趨疲軟,但銅價仍在距離歷史高點不遠的地方交易,但銅價將止步於此,還是僅僅爲超級周期的開始,還遠未定論。

由高盛(Goldman Sachs)帶頭的看漲陣營人數不斷增加,同時Goehring & Rozencwajg Associates等頑固的逆勢投資者關於銅價3萬美元的預測也不再顯得古怪。

銅和礦業在綠色能源轉型中的核心作用已得到充分證明,正如蒙特利爾銀行的Colin Hamilton在最近的一份報告中所言:“由於對未來基本面有信心,銅市很少做空。”

隨着需求前景越發光明,看漲者抓住有關銅供應的長期問題來支持自己的觀點。

不斷下降的礦石等級(G&R有一個令人信服的論點,即佔全球供應80%的斑巖正接近儲量懸崖),幾十年來對勘探和開發的投資不足,長期以來一直支撐着價格預期。

***智利祕魯生產收緊**

除了這些因素之外,人們還擔心,在新憲法和左傾政府領導下的智利,投資環境將會不利。高盛表示,該國未來約100萬噸的供應面臨風險。

在祕魯,突然左傾可能會使智利提議的以當前銅價計算的75%礦區使用費看起來對市場有利。

如果總統選舉中的領先者承諾不將礦產國有化,而寧願進行談判,就知道目標已經發生了多大變化。

剛果民主共和國的產量從2007年的96,000噸增加到去年的130萬噸,由於Kamoa-Kakula礦和像Deziwa這樣的礦商,剛果民主共和國很快就會超過中國成爲第三大銅生產國。

受印尼在禁止鎳方面取得成功的啓發,這個中非國家恢復其精礦出口豁免制度,給本已緊張的全球供應鏈增添一個瓶頸。

同時,贊比亞年產量已接近100萬噸。

***類比原油***

想象一下,如果銅的資源發展發生在全球石油市場上,值得注意的是,智利不是原油界的沙特,而是沙特-伊朗-伊拉克-阿聯酋。祕魯爲俄羅斯,剛果爲尼日利亞和安哥拉的總和。

並不是沙特的石油工人慣於罷工,也不是當地社區經常封鎖俄羅斯的油田,也不是海上鑽井平臺會擠滿手工挖掘機。

爲了進一步類比,諷刺的是銅是一種能讓我們擺脫化石燃料的金屬。

所有這些都使得白宮宣稱要依賴其他國家向美國供應金屬,因爲“挖礦並不難。”

真正困難的是把這些東西運出並送到加工設施,”這似乎尤其目光短淺。但這是另一天的事,可能是2022年或2024年。

***銅是否進入一個新的超級周期?***

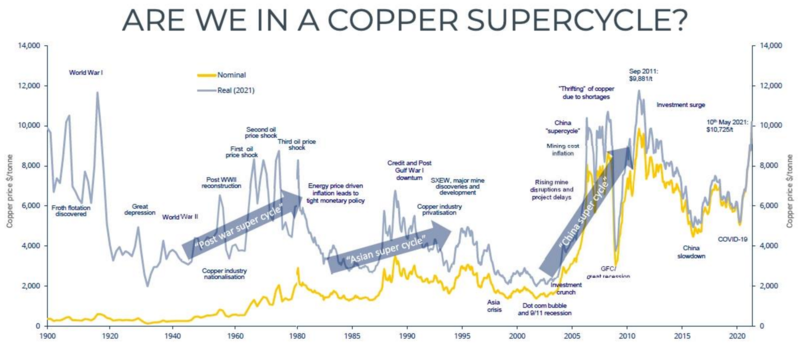

總部位於倫敦的金屬和化學研究公司首席經濟學家Neal Brewster展示了一張圖表,從中可以看出銅價目前的上漲趨勢。

這張圖表不僅顯示了銅和石油價格之間的某種相關性,以及與之相關的更廣泛的通貨膨脹,而且還顯示了幾十年來自然資源資產的國有化和私有化趨勢。

看空者認爲銅市已經存在過多泡沫的最具說服力的論據是,中國將逐漸退出疫情後的刺激措施,並引導經濟從電網、住房和交通等銅密集型行業的高速固定投資導向型增長中走出來。

即便是在與中國需求疲軟與新供應投資激增終結最近一次超級周期的情形類似的情況下,這幅圖也表明,本輪反彈可能還會持續幾年。

除此之外,在至少五個時期,銅的實際交易價格都高於今天。