簡

簡 繁

繁作者:美爾雅期貨 有色分析師 張傑夫

從5月高點跌落後的銅價經歷了長達近四個月的震蕩期,其主力價格在66000-72000區間反復震蕩,波動率也隨之收斂至20附近,隨着宏觀環境的逐漸變化,基本面定價的權重逐漸擡升,十月銅價再度向上,配合着全球銅庫存緊張和LME擠倉風險的上升,短時間內銅價迅速上升至76000元/噸上方,波動率也升高至33附近,但情緒性的推漲難維持,政策調控的擔憂使得價格短期衝高回落,波動率也回落至28,不過無論是價格還是波動率,當前依然是在前期震蕩區間上方的。在三季度關於銅價是否轉勢的討論中,我們的觀點一直是銅價尚未轉勢,上行驅動在LME銅市場,目前來看,這種基本面驅動的快速變化演繹到極致,那麼後市銅價還有哪些機會?或者說伴隨着這一次的衝高回落的銅價真正要轉勢了嗎?我們從以下幾個方面進行分析。

圖1:滬銅價格與波動率情況

一

通脹交易難持續,流行性邊際拐點臨近

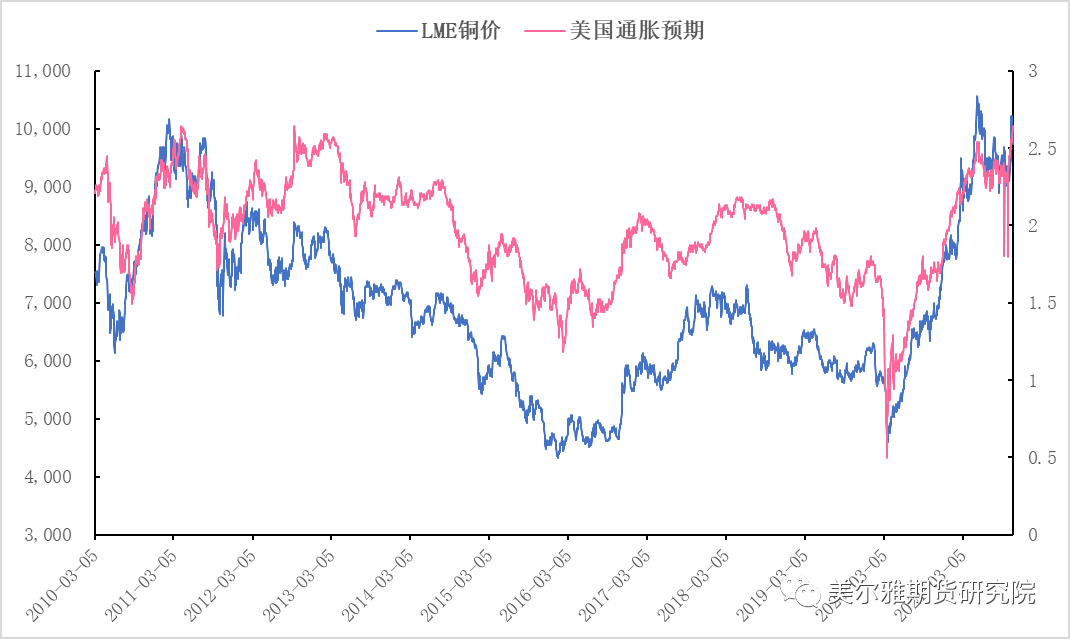

宏觀方面的首要矛盾是流動性充裕和通脹預期交易還能否繼續的問題。通貨膨脹是流動性充裕的殺手,這一點毋庸置疑,但在美聯儲的平均通脹目標制和通脹暫時論的判斷中,市場對於全面通脹的擔憂下降直至近期實際通脹高燒不退, 9月實際通脹水平反彈至5.4%,“通脹暫時論”難被市場所認可,而美聯儲Taper預期基本已經Price in,關於縮債與加息的聲音也越來越多,但在美聯儲尚未明顯表態時,市場會對通脹預期進行看多交易, 0年期通脹預期從節前的2.35附近反彈至2.65,5年期通脹預期走高甚至走高至2.96,兩者預期差進一步擴大,顯示市場對於通脹短期難退的擔憂,因此10月初的通脹預期重心上移,也對銅價起到了推動作用。但是往後看,這種通脹預期交易對價格的驅動力難有明顯增強,不過通脹預期仍能在高位運行;如果我們對比5月的銅價與通脹預期同步上行的情況可以發現,當前經濟階段已經發生的明顯變化,復蘇強度明顯減弱,更接近一種需求開始緩步回落,通脹高企的類滯脹時期,如果通脹預期持續走強勢必可能會倒逼美聯儲的貨幣政策出現調整,流動性邊際拐點提前到來,則宏觀環境的壓力繼續增加,因此我們並不看好通脹預期交易尾聲階段其對價格的驅動。

圖2:十年通脹預期升至2.69

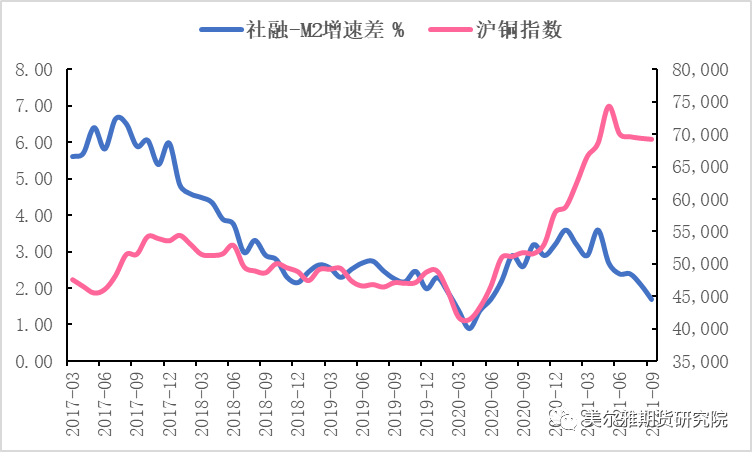

國內方面,盡管當前經濟下行壓力進一步增大,PPI與CPI剪刀差的擴大顯示出下遊擠出效應明顯,PMI的弱勢顯示消費端承壓,但貨幣政策並未有明顯鬆動,國內地產融資高壓政策影響下,貨幣需求端繼續疲軟,供給端穩中趨鬆,中國年內的流動性拐點或將後移,但PPI高企背景下,貨幣與財政兩端的發力空間仍然受到一定限制。

圖3:中國流動性與銅價

二

需求缺口仍存,中期難有實質性累庫

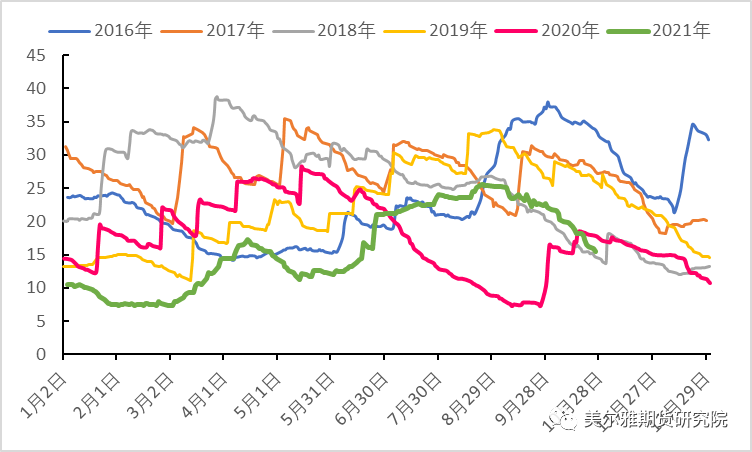

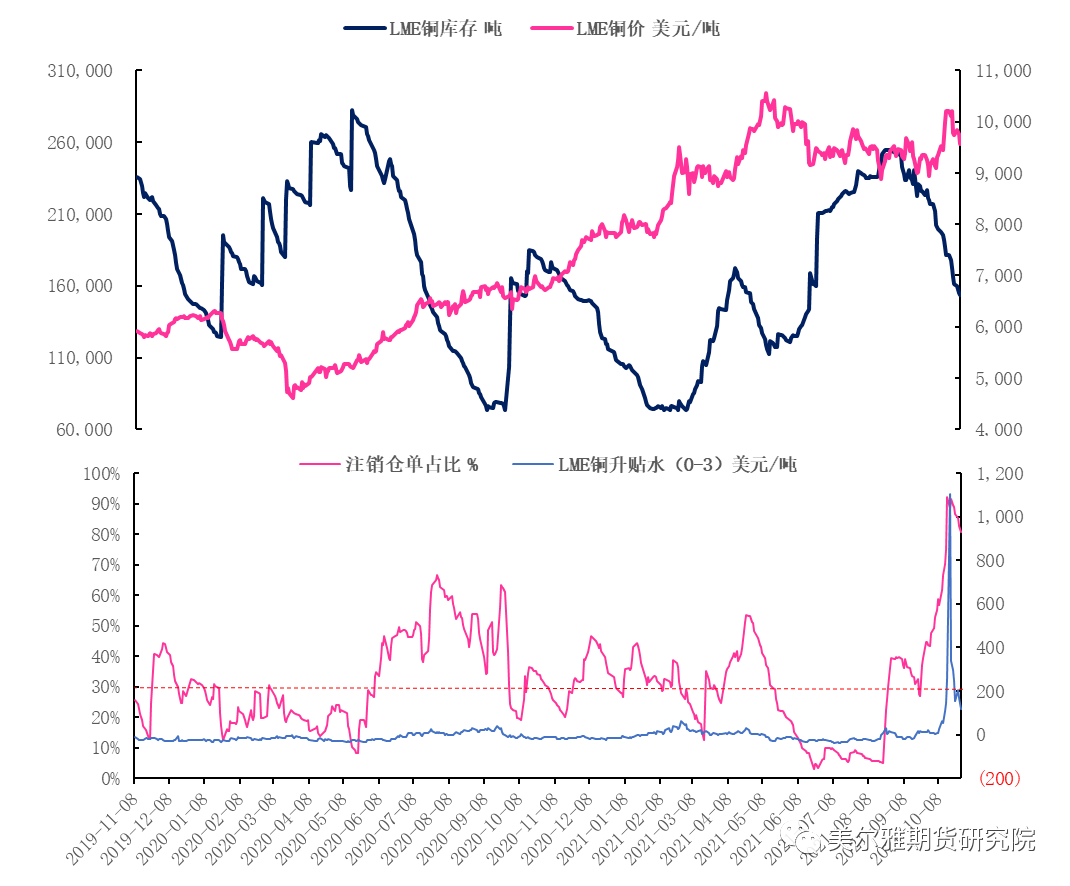

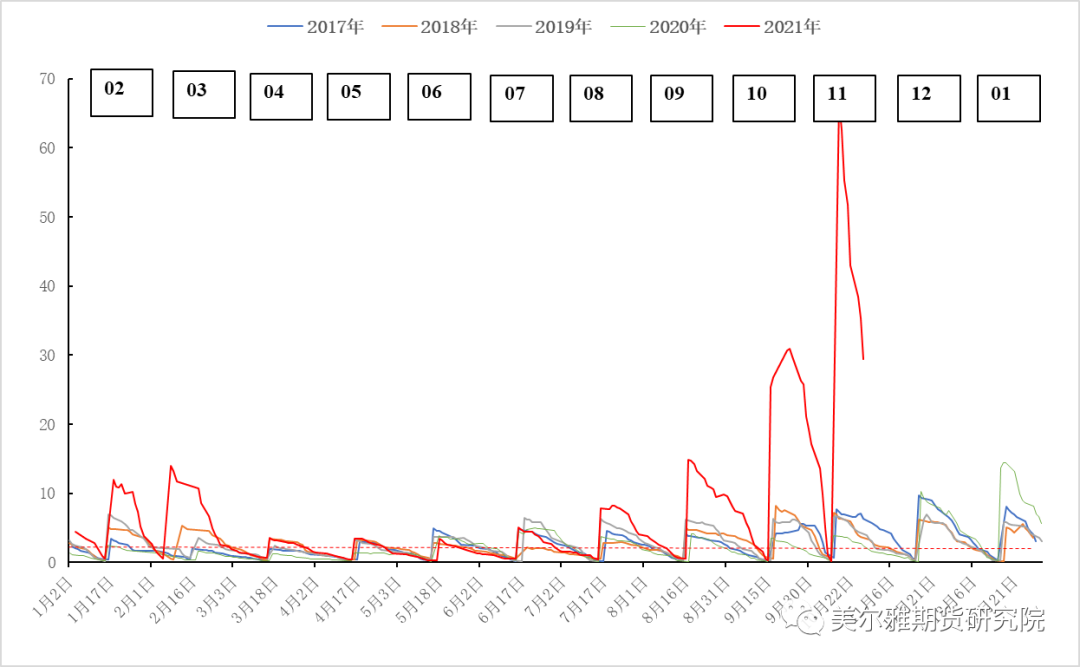

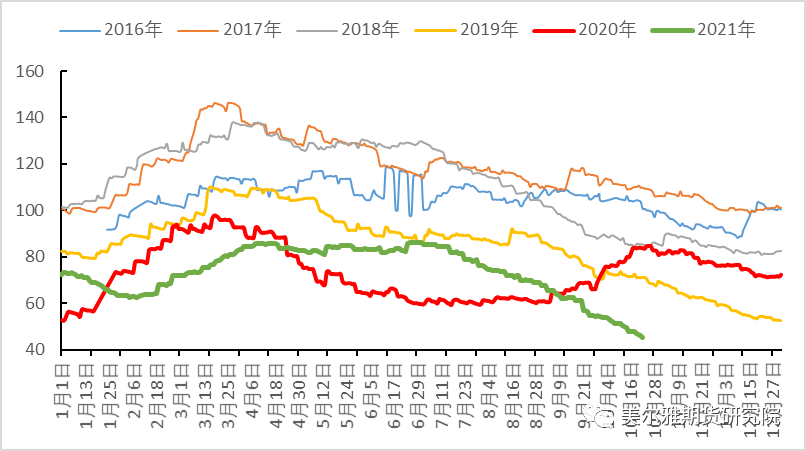

10月銅價上行的本體驅動我們認爲不在通脹預期,而在基本面定價權重上升後的庫存與現貨相關指標驅動,前期國內相關指標已經體現出對價格很強的支撐,即便是在宏觀壓力進一步增大背景下,價格回調幅度也不大,國內的高升水低庫存反應了兩方面內容,一方面國內精煉銅產量增速放緩,且受到限電與環保督察擾動,經歷近兩年的低冶煉利潤,精銅供給彈性進一步降低;另一方面從銅的終端需求數據來看,其實並沒有那麼悲觀,且消費預期至少在未來三四個月內仍是有保障的,國內庫存已經降至不足4萬噸,倉單不足1.2萬噸,加之近月合約持倉度集中,虛實比高位,面臨一定逼倉風險。LME庫存的變化也體現了這種擠倉風險上升的情況,前期由於中國進口窗口打開迎來拐點,不過隨着歐洲市場疫情緩解和經濟活動的進一步恢復,需求拉動下注銷倉單佔比從9月開始提高,直至近期漲至80%以上的高位,升水更是演繹到世紀新高的1000美元/噸以上,全球兩大銅庫存同向變化,供需缺口逐漸打開,LME驅動價格上行,國內限制價格下跌幅度。

圖4:LME庫存季節性(萬噸)

圖5:國內虛實比變化季節性

往後看,這種供需缺口會有收斂或者庫存會有實質性累庫嗎?我們覺得年內很難見到實質性累庫,並且有進一步降低的風險,當前供給端難以放量增長,四季度消費預期沒有市場所預期的那麼差,如果煤炭等能源品價格得到控制,PPI出現一定回落趨勢,消費端仍有加速的可能,當前的全球總庫存(含保稅區)已經貼近歷史低位水平,保稅區沒有足夠的庫存運往國內,而LME自身的降庫趨勢還將延續,那麼如果後期基本面佔優背景下,仍有驅動銅價上行的空間。

圖6:全球顯性銅庫存(含保稅區)

綜合來看,宏觀驅動與基本面驅動兩股力量在當前存在博弈,本輪價格回落至7萬附近,國內政策壓力較大,煤炭價格的持續下行顯示我國保供的決心,在政策擾動加大的行情背景下,其實可以類比5月下旬開始政策調控,5月下旬政策着力點是有色鋼材等工業品,10月下旬着力點是煤炭等能源品,中國方面在大宗商品定價權的能力在增強,往後看,四季度政策調控初見成效後終究要回歸市場,銅價從供需角度看仍有向上空間,驅動仍然是庫存,但依然不要過度樂觀,尋找安全邊際建多的盈虧比和勝率相對較高,對於行情走勢的一個基本判斷仍是短期下探後將有所反彈,後期到了前高附近壓力較大或有所回落,其背後是前期基本面驅動佔優,後期宏觀驅動佔優。