簡

簡 繁

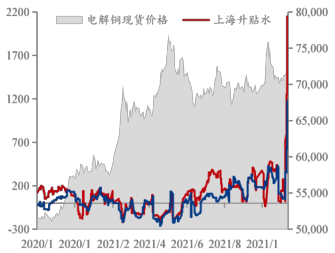

繁國內銅現貨大幅升水,創2014年以來新高

上周五(11月19日)Mysteel上海地區1#電解銅現貨成交價格72425元/噸,較上周四漲2185元/噸;好銅升水2400元/噸,較上周四漲925元/噸;平水銅升水1900元/噸,較上周四漲825元/噸;溼法銅升水1800元/噸,較上周四漲625元/噸。

上周銅升貼水快速衝高,創下2014年以來新高,國內現貨升水高企主要是由於國內社會倉庫加上保稅庫累計庫存僅剩下26.63萬噸,處在歷史低位,且海關在上周初限開發票一定程度影響進口銅報關,進一步支撐國內抄底庫存格局。

上海、廣東市場電解銅升貼水走勢圖(元/噸)

資料來源:我的有色網 華聯期貨研究所

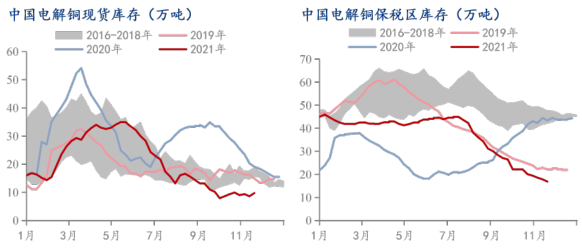

我國銅庫存已經降至歷史低位,LME六大工業金屬齊現現貨升水

11月19日,我國銅社會庫存加上保稅庫累計庫存僅剩下26.63萬噸,已經下降至歷史低位。

11月19日中國電解銅現貨庫存9.33萬噸,周環比增0.96萬噸;上海庫存5.74萬噸,周環比增0.55萬噸;廣東市場庫存1.51萬噸,周環比增0.22萬噸,江蘇市場庫存1.53萬噸,周環比增0.02萬噸;國產銅仍受檢修以及冷料短缺影響產量方面影響,產量環比下降,加上國內銅煉廠對LME的交倉也減少了部分國內的供應,冶煉廠對上海地區發貨偏少,市場整體貨源依舊較低。年底有控稅事件發生,對目前進口銅影響較大,預計未來一個月到貨量仍有一定減少。廣東地區電解銅庫存由於市場升水過高,下遊難有消費導致,市場庫存增加,多數以長單庫存爲主,流通貨源持續緊缺。保稅區庫存較低,清關量有限。

11月19日保稅區庫銅庫存共17.3萬噸,周環比減1.4萬噸。其中上海保稅區16.6萬噸,周環比減1.1萬噸,廣東保稅區0.7萬噸,周環比減0.3萬噸。上周進口窗口扭虧轉盈,最大盈利超過2000元/噸,主要得益國內高升水,吸引外貿銅清關進口銅,但進口銅清關量一般。海關暫停進口增值稅發票開具事件令國內現貨貼水飆升水至2000元/噸,現貨進口盈利空間仍驅使進口商不斷從保稅倉庫中搬運貨物至國內,帶動保稅區庫存繼續下滑;發票問題未得到解決,近期清關進口量或仍將有限。

上周LME六大工業金屬的現貨價格自2007年以來首次同時升至高於期貨價格的水平,從銅鋁鋅到鉛鎳錫六種工業金屬十多年來首次罕見地同時發出供應緊張的警告,這預示着在交易所庫存急劇下降、供應鏈延遲、生產中斷以及從建築業到消費電子產品的工業商品需求激增的背景下,買家正在爲獲得亟需的金屬而支付溢價。

我國電解銅社會庫存和保稅區庫存(單位:萬噸)

資料來源:我的有色網 華聯期貨研究所

庫存極低,銅價有可能飆升至更高的水平

過去三周,伴隨着全球銅庫存繼續下滑,銅價並未站上新的高度,而是在每噸9500-10000美元之間維持震蕩。對於接下來的走勢,今年以來持續唱多銅的高盛仍然認爲,盡管銅價在整個冬季預計會呈現寬幅震蕩行情,但全球銅庫存目前處於創紀錄的低水平,而2022年多個季度的庫存赤字將會再次使銅陷入持續短缺風險,這強烈暗示,銅價需要大幅上漲才能實現更可持續的供需均衡。

銅礦開採與廢銅供應不足:高盛追蹤的佔全球銅供應量約70%產量的公司,由於等級降低、生產中斷和維護,大多數公司的業績報告低於預期,新開工數量停滯不前,第三季度產量同比下降了1%,預計下半年產量僅增加1%,並且還有降低2022年產量指引的趨勢。此外,在之前銅市場吃緊時期,廢銅通常能提供短期緩解——廢銅回收佔全球精煉銅產量的20%和半成品銅消費量的近30%。但高盛認爲,當前的短缺程度遠超廢銅回收系統提供額外供給的能力。與銅礦開採類似,很明顯,廢銅供應從年中開始大幅收緊。

隱形銅庫存相對較低:市場上普遍存在的一個假設是,大量的電解銅以非標準倉單的形式存在,如果現貨庫存真的出現枯竭,這些非標準倉單最終可能會和LME空頭頭寸進行交割。毫無疑問,基本金屬市場中的隱形庫存是一個重要的考慮因素,但高盛表示,有強有力的證據表明,銅市場的隱形庫存相對較低。首先,近期歷史上LME價差收緊階段都會激勵LME銅庫存交割,但是當前我們沒有看到這一幕,這表明可隨時交付到LME地點的單位數量減少。其次,基於剔除中國淨進口後的精煉銅餘額和現貨庫存趨勢,我們得出結論:從2017年至今,中國以外的隱形非標準倉單減少了210萬噸。第三,更具體地說,2020年初以來的LME非標準倉單系列數據顯示,庫存從2020年4月的峯值18萬噸下降到今年9月的僅2.9萬噸。

銅需求比表面上所顯示的要強勁:盡管銅市場極度緊張,但投資者仍對銅持謹慎態度的一個主要原因是,他們擔心銅需求疲軟最終將使市場走軟。支持這一觀點的主要數據點是,中國的精煉銅需求明顯疲軟。從二季度開始,中國精銅需求同比出現不同程度下滑,但考慮到2020年收儲的因素,以及一季度的表現,1-9月精銅累計消費998萬噸,累計同比增幅1.16%,需求表現並不差,和2019、2018年比需求增加更加顯著。高盛的中國經濟學家預計,在2022年和2023年期間,中國市場銅的完工量都將增長,考慮到新開工時間有大約2年的延遲,房地產行業對銅的需求將繼續增長。

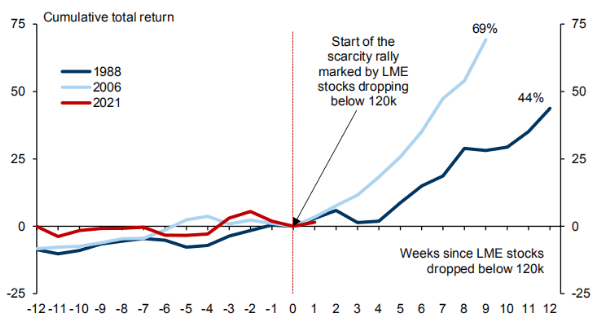

高盛預計2022年銅價將達到每噸12000美元甚至更高水平。隨着庫存繼續減少,市場將被迫採取越來越嚴厲的措施,以防止庫存完全耗盡。重要的是,2022年一季度的季節性盈餘可能還會暫時緩解明顯的庫存短缺局勢——通常銅市場在農歷新年後會有一個盈餘期。過去五年,全球現貨銅庫存在第一季度平均增加了31萬噸。但這應該被視爲暫時的緩解,高盛預計在2022年剩餘的時間裏,累計赤字將達到58.7萬噸。與此同時,高盛預計,按照目前銅庫存的下降速度,到明年2月,現貨庫存有可能接近枯竭,這代表了一種前所未有的短期基本面前景。因此,高盛預計到2022年銅價將保持在每噸12000美元的均衡水平,但鑑於今年以來市場價格扭曲的程度,銅庫存可能在過渡期間達到極低水平,根據銅市場此前類似的情況,銅價有可能飆升至更高的水平。

LME市場庫存短缺與對應的價格反應關系

高盛全球投資研究 華聯期貨研究所

結論及現貨商策略

根據以上分析,雖然前期銅市受各種因素影響走勢較爲反復,但由於預計明年銅礦開採與廢銅供應不足,當前國內外銅庫存都已經處於長期低位,按照目前銅庫存的下降速度,到明年2月,現貨庫存有可能接近枯竭,而全球需求則繼續增長,因而明年銅價有可能大幅上漲。

結合當前現貨大幅升水或者說期貨大幅貼水的情況下,銅貿易及加工企業如果當前現貨庫存不高,可在期貨市場上買入以增加庫存;如果當前庫存較高,可採取賣出現貨,買入期貨的方式降低持有成本。

黃忠夏

投資諮詢從業證書號:Z0010771