簡

簡 繁

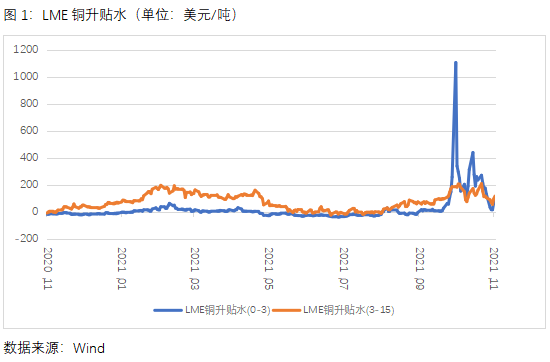

繁10月份,由於倫敦金屬交易所(LME)出現大量銅倉單注銷,一度引發市場關注現貨緊缺的恐慌,LME銅升貼水(0-3)於10月18日飆升到1103.5美元/噸的歷史高位,半個月累計漲幅超100倍。但隨着注冊倉單量的回升,升貼水也很快回歸到了相對的合理水平。

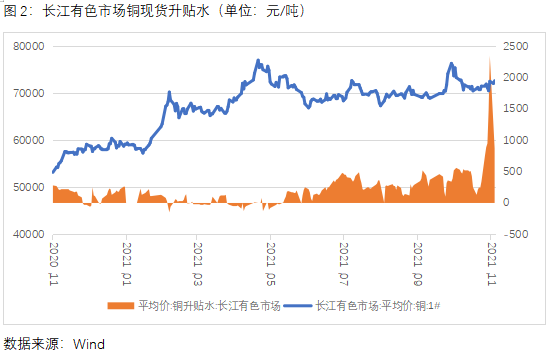

日前,LME市場的這一幕在國內銅現貨市場再度出現。據SMM,由於海關通知自11月中旬起停開增值稅發票直至12月25日,進口貨物超過規定稅金限定要求的部分需繳納保證金。因顧慮缺乏進項票及保證金佔用時間較長,部分國內進口商進口貨物意願受到抑制,從而引發了現貨市場進口貨源減少的擔憂,在當前國內超低庫存的背景下,銅現貨升貼水飆升。11月19日,長江有色市場銅現貨升貼水平均值上漲至2350元/噸的歷史高位。但從近十年的升水紀錄表現來看,過往曾經有過的3-4次升水1000元/噸以上行情往往都伴隨着國內增值稅的調降。因此,隨着市場回歸理性,預計此次高升水也不會持續太長時間。

盡管現貨升水波動劇烈,但銅價近期維持區間振蕩整理,在68000-71000元/噸之間已經運行了近一個月的時間。之所以出現這樣的情況,一方面銅現貨升水不是獨特現象,而是目前工業金屬的普遍現象。據數據統計,目前LME銅、鋁、鉛、鋅、鎳、錫等6種工業金屬同時出現了現貨價格高於期貨的現象(即現貨升水),爲2007年以來首次。現貨升水突出的直接原因是貨源緊缺和社會庫存告急。從深層次來看,這反映了疫情影響下的供應端不確定性增加、工業需求持續復蘇、物流延遲等問題。另一方面,銅市多空矛盾並不是特別突出,因此銅價尚未走出單邊趨勢。下面我們具體分析一下:

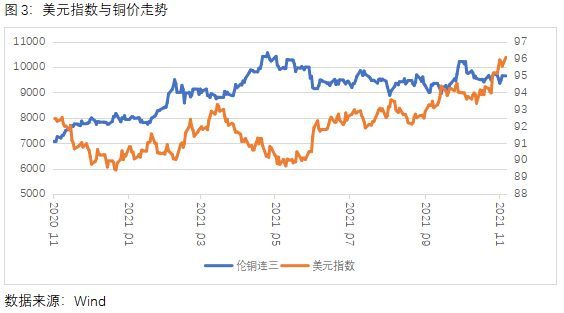

宏觀方面,隨着美聯儲開啓縮表的“靴子落地”,近期市場關注重點轉移到了美聯儲的下任主席人選。最終,11月22日,美國總統拜登提名鮑威爾連任美聯儲主席,交易者預期美聯儲“鷹派”上升:美聯儲將加快速度Taper,同時明年6月可能首次加息、11月第二次加息。鮑威爾如果連任能實現美聯儲政策的延續性,也消除了一個不穩定因素。消息過後,美元指數和美國國債收益率盤中拉升,美元刷新上周所創的16個月來盤中高位。雖然美元的持續走強將會對大宗商品形成明顯的壓力,但關注到有色板塊各品種的漲跌出現了明顯分化,因此可以認爲宏觀因素對價格的影響並不是目前市場的主要驅動。

供需方面來看,目前正處於海外礦上與國內冶煉廠談判明年長單的時期,市場偏於謹慎,整個礦山端的供給緊張狀況在不斷好轉。冶煉端來看,前期限電限產因素在逐步減弱,冶煉端受的影響也會逐步減弱。庫存端來看,盡管交易所庫存和社會庫存均處於低位,但低庫存對價格的支撐更多的是體現到了現貨端,而非期貨端,這一定程度上反映出了低庫存對下遊的影響有限,不是供不應求的結果。下遊加工環節來看,現貨高升水抑制消費,主要板塊電線電纜受房地產下滑影響明顯。整個來看,利多因素主要體現在低庫存,但更多的是反映到了現貨層面,利空因素則並非特別突出。

最後總結一下,預計銅現貨過高升水將逐步回落,但升水狀態仍將維持一段時間。宏觀和供需面暫時缺乏對銅價的明顯邏輯支撐,後市銅價能否突破目前區間重圍,仍需等待新一輪“東風”助力。-

作者:劉培洋

從業資格號:F0290318

投資諮詢號:Z0011155