簡

簡 繁

繁背景

2021年的最後一天,財政部發布了《關於完善資源綜合利用增值稅政策的公告》(財政部稅務總局公告2021年第40號)。財稅40文件出臺後,引起銅行業內的熱烈討論。

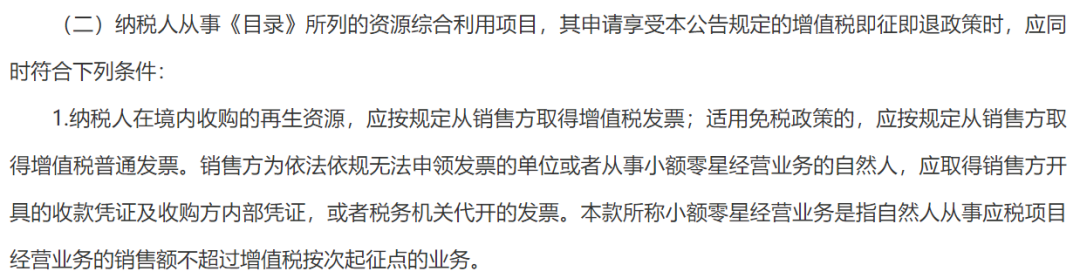

圖1:財稅40號文公告部分內容

數據來源:中國財政部官網

關注點分析

從公告內容來看,出現了幾處市場較爲關注的信息。

1、 從事再生資源回收的增值稅一般納稅人銷售其收購的再生資源,可以選擇適用簡易計稅方法依照3%徵收率計算繳納增值稅,或適用一般計稅方法計算繳納增值稅。從這兩種方式方法分別來看,所謂簡易計稅是按不含稅銷售額的3%來計稅的,且進項發票不得抵扣;而一般計稅方法,是按銷項稅額與進項稅額之間的增值部分13%來計稅。也就是說,企業如果沒有進項發票,選擇簡易計稅則性價比更高。

2、 各級財政、主管部門及其工作人員,存在違法違規給予從事再生資源回收業務的納稅人財政返還、獎補行爲的,依法追究相應責任。字面上意味着,地方政府返還增值稅可能成爲歷史,地方財政補貼的路子大概率會被堵死,新政策之後有且僅有工信部準入基地才有退稅政策。當然,各地政府政策有所不同,且部分再生行業對於當地經濟貢獻較大,出現一刀切的可能性較小,但不排除先鬆後緊的操作。

3、 除納稅人聘用的員工爲本單位或者僱主提供的再生資源回收不徵收增值稅外,納稅人發生的再生資源回收並銷售的業務,均應按照規定徵免增值稅; 增值稅一般納稅人銷售自產的資源綜合利用產品和提供資源綜合利用勞務,可享受增值稅即徵即退政策。這兩點的區別在於,第一條的納稅人是指回收銷售再生資源的一般納稅人,但這兩點是適用於用再生資源加工成資源綜合利用產品的企業。另外,某些品類未達到相應的技術標準和相關條件,不得申請減免退稅。

4、 納稅人從事《目錄》所列的資源綜合利用項目,其申請享受本公告規定的增值稅即徵即退政策時,應同時符合下列條件:1、納稅人在境內收購的再生資源,應按規定從銷售方取得增值稅發票;適用免稅政策的,應按規定從銷售方取得增值稅普通發票。銷售方爲依法依規無法申領發票的單位或者從事小額零星經營業務的自然人,應取得銷售方開具的收款憑證及收購方內部憑證,或者稅務機關代開的發票。本款所稱小額零星經營業務是指自然人從事應稅項目經營業務的銷售額不超過增值稅按次起徵點的業務。這意味着,除去達不到起徵點的自然人外,必須要帶票,免稅個體也要開普票,自制憑證將成爲歷史。

5、 納稅人應當取得上述發票或憑證而未取得的,該部分再生資源對應產品的銷售收入不得適用本公告的即徵即退規定。也就是說,應該取得進項發票但未取得的,不得退稅。

再生加工企業的選擇

從本次公告來看,再生行業路漫漫,要求將越發嚴格。而隨着此類政策逐步推進實施,再生加工企業將面臨兩個選擇:

1、 再生企業要求供貨方全部帶票送貨,自己選擇簡易計稅方法,開3%的增值稅票給再生資源加工企業。但要注意的是,這種情況下無法退稅,再生資源加工企業將面臨額外10%的增值稅成本。雖然可以利用採購價格調節,但無任何享受優惠,因此,預計再生資源加工企業大概率不會願意接受3%的發票。

2、再生資源加工企業可以要求供貨方成立回收公司帶票供貨,或自己成立回收公司從供貨方收貨,要求供貨方作爲個體工商戶或小規模納稅人帶票供給回收公司。回收公司選擇簡易計稅方法,開3%的票銷售給準入企業,準入企業再開13%的發票給規範名單上的再生資源加工企業,繼續退稅30%。這樣對於再生資源加工企業來說,依然通過價格調節享受大部分退稅的效益,預計或將成爲多數再生資源加工企業的選擇。

另外,而對於一線回收企業,本次新政策基本解決了收購獲取進項難的問題。目前市場條件下,回收企業如果是一般納稅人,在沒有任何返稅的情況下,銷售再生品類時是需要按全額繳納增值稅的。而由於實際稅負成本過高,基本不可能給其下遊開票,所以就造成大量的回收企業常年做着“兩頭不開票”的生意。但最終一線回收企業是要有票的,票從哪裏來?一般有兩種方法,一是找其他可靠企業開進項,再則就是找小規模納稅人提供收款憑證+自己建立臺賬。這兩種方式中,無疑是找小規模納稅人的成本更低一些,但是每個小規模納稅人年度銷售額要求必須在500萬以下,相對難度較大。所以,本次新政解決的就是這個“一線回收企業可以不用煞費苦心到處找進項”的問題,只要是在商務部門備案的再生資源回收經營者,符合再生資源回收管理辦法規定,政策允許企業在沒有取得進項的情況下,按銷售額的3%來開增值稅發票。相對於此前兩頭不帶票的做法,明顯的好處就是,企業可以自己直接開票了,更加合法合規,法律風險也大幅降低。

再生市場的思考

再生資源具有資源環境雙重屬性。如果處置得當,就變成可利用的二次資源(再生原料);如果處置不當,將會造成資源浪費和環境污染。大力發展再生資源產業將會取得的資源環境效益,但再生資源本身是廢棄物,經濟價值較低,因此需要國家稅收政策進行扶持,降低再生資源回收利用成本,形成再生原料和原生資源合理的比價關系,以促進再生資源回收利用,減少原生資源消耗量。

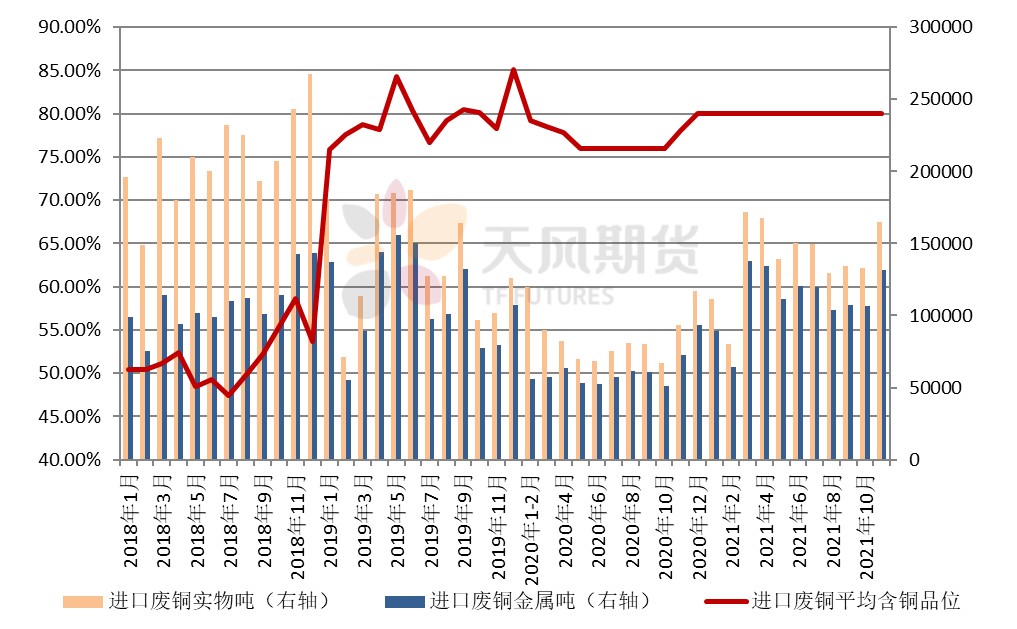

從再生銅本身來看,2021年全球經濟和生產的復蘇帶來需求復蘇的同時,全球廢銅貿易量也出現了顯著增長。盡管存在疫情幹擾、海運費高企以及部分國家港口壓港現象,對全球物流造成影響,但2021年全球廢銅貿易量同比增加近三成,其中中國貢獻了一半以上的貿易增量。

從海關公布的最新數據來看,直至2021年11月,1-11月中國廢銅進口量同比增加85.12%。主因銅礦供應偏緊,部分冶煉企業吸收高品位再生銅再加工冶煉,另外, 由於進口精煉銅總量受制下降,且精廢價差整年多半利於廢銅,下遊加工企業廢銅利用量亦增加明顯。

圖2:中國廢銅進口實物噸及金屬噸

數據來源:海關、天風期貨研究所

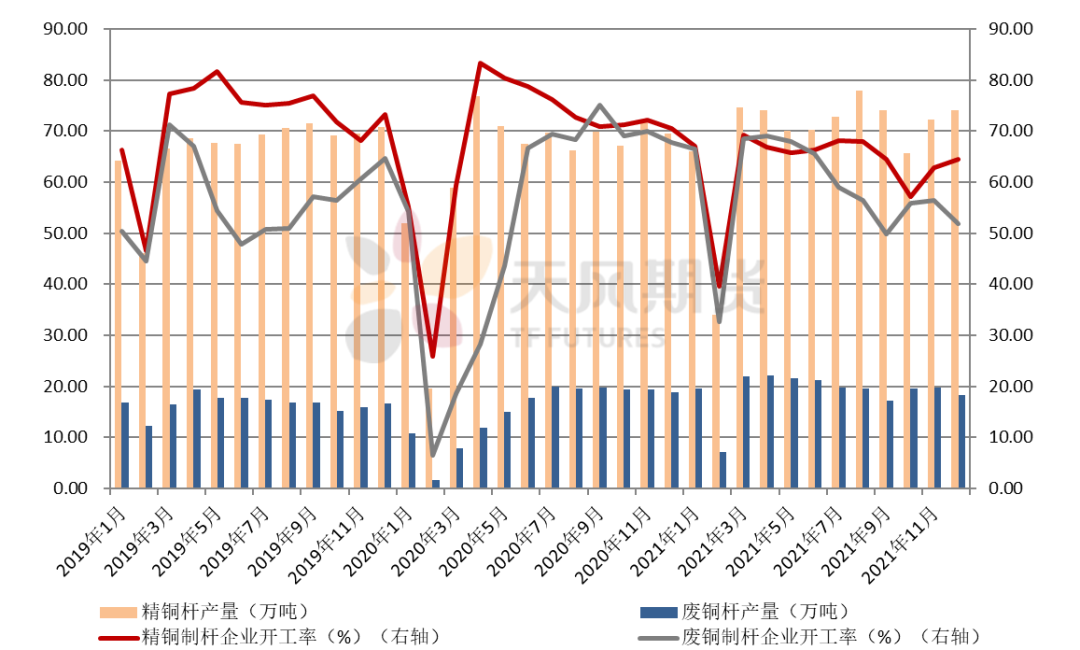

圖3:中國銅杆產量及企業開工率

數據來源:鋼聯、天風期貨研究所

結論

經過本次新政後,再生行業的合法合規化將得到有效提升。後期來看,隨着碳中和政策願景的持續發展,全球廢舊金屬利用將得以增加,無論是冶煉利用抑或是加工企業利用,節能均可較原本達6成以上。但隨着對廢銅需求的明顯增加,也不排除從另一角度使得精廢價差出現一定收窄。而對於再生企業而言,市場優化向頭部企業集中將加快腳步進程,行業洗牌更爲集中化,再生中小企業及個人將更爲艱難。