簡

簡 繁

繁1、前言

本文對2021年我國大陸地區電子銅箔行業的立項、新建、擴建及竣工投產項目,進行歸納盤點。通過新增產能的統計預測及項目分布的重點地區統計,以期幫助業界同仁及時了解我國電子銅箔產業的發展狀況與特點,以及對PCB、覆銅板供應鏈、產業鏈的影響變化。

文中採用的信息數據來源:一是中電材協電子銅箔材料分會(CCFA)祕書處組織的行業問卷調查(收到30多份國內主要銅箔企業及新投資銅箔業的大中型企業的問卷調查反饋);二是主流媒體、互聯網的公開報道(我們已作核實);三是上市公司發布的公告;四是參考了國內銅箔企業高層領導會議記錄(CCFA於2021年12月組織召開的廣西玉林會議)。資料核對過程中,對於不同渠道來源的信息、數據有所差異的,均以企業報送的行業調查問卷內容爲準。

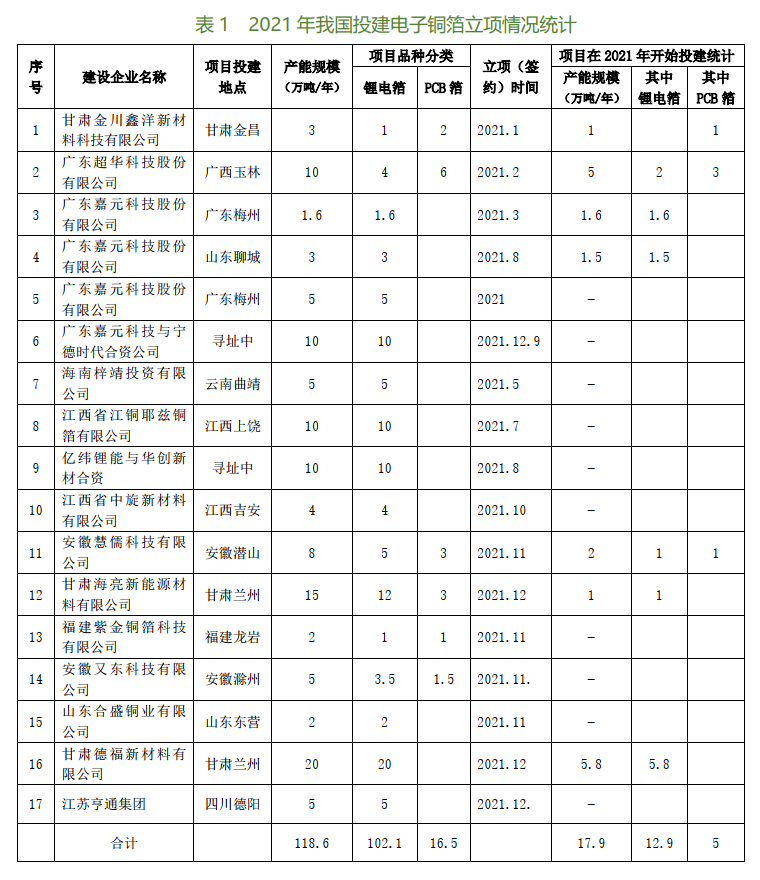

據我們調查統計,2021年,國內共有17個電子銅箔投建項目立項(籤約)(見表1),其中當年立項當年動工建設的有7項。

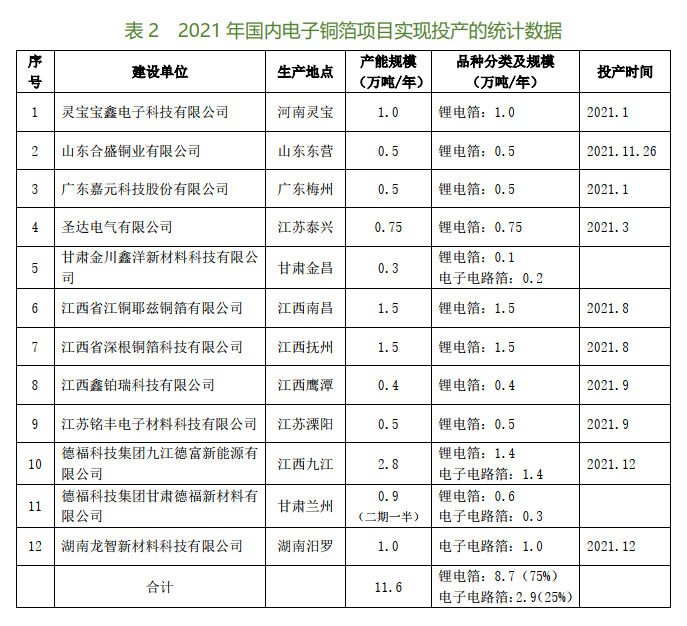

2021年,項目完成建設,投產運營的有11項(見表2),共計新增電子銅箔年產能約11.6萬噸。

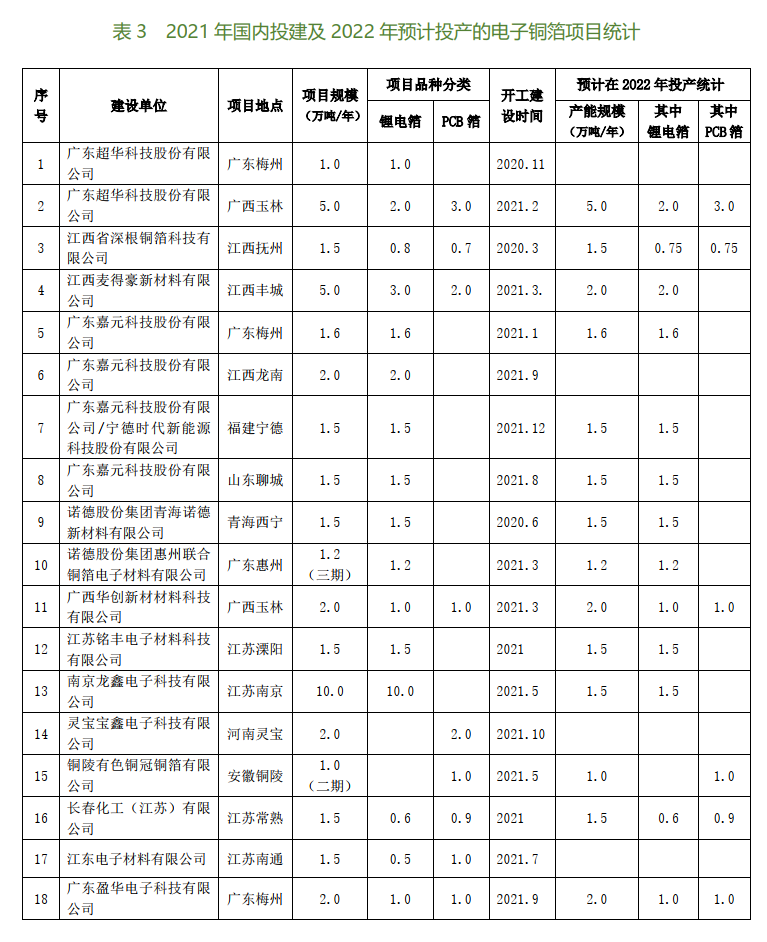

2021年間,正在投建的項目有29個以上,其中有24項將在2022年全部或部分建成投產,釋放新增產能。根據統計預測,2022年國內將要實現的新增電子銅箔年產能約36.2萬噸。

2、 2021年我國投建電子銅箔項目立項情況統計

2021年,國內有十家企業(包括海外在中國大陸投資的企業)向業界公示,投建電子銅箔新廠(或新生產線),項目立項或籤約的匯總如表1所示。

從表1 的統計結果,可以看出:

(1)2021年,國內立項(籤約)的電子銅箔項目總共有17項,規劃的年產能達到118.6萬噸。其中,鋰電池銅箔項目的產能規模約佔總量的86%,而電子電路銅箔的規劃產能規模僅佔14 %,約有16.5萬噸。17個項目中,有7項(共17.9萬噸)實現了當年籤約當年開工建設,約佔項目總量的15%。

(2)表1所統計立項的項目中,投資建設的生產廠地點,在甘肅(金昌、蘭州)有三項,在廣東(梅州)、山東(聊城、東營)、江西(吉安、上饒)、安徽(滁州、潛山)有兩項。廣西(玉林)、福建(龍巖)、四川(德陽)、雲南(曲靖)各有一項。

(3)表1所統計立項的項目中,有6個項目達到或超過10萬噸/年。他們分別是:廣東超華科技股份有限公司(在廣西玉林投建)、廣東嘉元科技與寧德時代合資公司(投建地點未定)、江西省江銅耶茲銅箔有限公司(在江西上饒投建)、億緯鋰能與華創新材合資(投建地點未定)、甘肅海亮新能源材料有限公司(在甘肅蘭州投建)、德福科技集團甘肅德福新材料有限公司等。

3、 2021年國內新增電解銅箔產能的統計

表2給出了2021年國內新建電解銅箔項目實現投產的統計數據。

從表2數據,我們可以得到以下幾點結論:

(1)2021年,國內有12家企業的新廠(新生產線)實現投產,比2020年增加了7家。共實現新增年產能約11.6萬噸,是2020年新增產能規模的3倍之多。

(2)在2021年新投產的產能中,有8.7萬噸爲鋰電池銅箔,佔總新增產能的75.0%。其中,1萬噸及以上的有4家,分別是靈寶寶鑫(新增鋰電箔1.0萬噸/年)、江銅耶茲(1.5萬噸/年)、深根銅箔科技(1.5萬噸/年)、德福科技集團(含九江德富、甘肅德福,共計2萬噸/年)。這四家的上述新增產能,佔當年新增鋰電池銅箔產能的68.2%。其中江西省深根銅箔科技有限公司是新晉企業。

(3)2021年新投產的產能中,有2.9萬噸爲電子電路銅箔,佔總新增年產能的24.8%。2021年新增電子電路銅箔年產能的規模,比2020年多1.2萬噸/年(按CCFA在2021年1月底公布數據計)。新增電子電路銅箔年產能的廠家及新增量爲:九江德福科技(新增電子電路銅箔1.4萬噸/年)、湖南龍智(1萬噸/年)、甘肅金川鑫洋(2000噸/年)、甘肅德福新材(3000噸/年)。

(4)2021年電解銅箔新增產能的地區分布:江西(4家,新增6.2萬噸/年);甘肅(2家,新增1.2萬噸/年);江蘇(2家,新增1.25萬噸/年)、河南(1家,新增1.0萬噸/年)、湖南(1家,新增1.0萬噸/年)。

4、 2022年預期新增電解銅箔產能的統計

表3給出了國內新建電解銅箔項目在2021年內開始投建及新增產能的情況統計。表中的“2022年投產”也包括了在2020年開工建設,到2022年竣工完成的部分。

表3的統計數據,是根據在2020~2021年開工建設的進度及計劃在2022年間實現投產的情況逐一調查(包括對30多家新投建銅箔廠家的問卷調查,並以此反饋意見爲準)所得到的。

從表3中給出的國內2022年間將實現新建電解銅箔投產情況,我們可得到以下結論:

(1)國內有29家企業在2020~2021年間進行電解銅箔項目投建(或擴建)的工程中,有90%以上廠家爲2021年新開工建設項目。29家企業中僅有一家爲臺資企業(江蘇長春化工)。另外,臺資南亞惠州公司也正在投擴建中,因建設進展的信息不明,未列入表3中。2021年新增產能的廠家數量,遠遠高於近十年的任何一年。

(2)表3統計結果表明:在2022年,將實現新增年產能約38.2萬噸。新增年產能中,有28.15萬噸鋰電池銅箔的產能,佔2022年新增總產能的73.7%,有10.05萬噸爲電子電路銅箔的產能,佔新增總產能的27.8%。

(3)許多廠家實現新增產能規模很大也成爲2021年國內投資投建銅箔項目突出特點之一。從2022年新增產能的廠家新增量來看,有15家企業在2022年新增電解銅箔產能可達到1.5萬噸及以上。它們是:廣東超華科技股份有限公司(5萬噸/年)、德福科技集團甘肅德福新材料有限公司(2.9萬噸/年)、甘肅海亮新能源材料有限公司(2.5萬噸/年)、江西麥得豪新材料有限公司(2萬噸/年)、華友控股集團廣西華創新材材料科技有限公司(2萬噸/年)、廣東盈華電子科技有限公司(2萬噸/年)、廣西惠銅新材料科技有限公司(2萬噸/年)、廣東嘉元科技股份有限公司(1.6萬噸/年)、江西省深根銅箔科技有限公司(1.5萬噸/年)、嘉元科技集團廣東嘉元科技(寧德)有限公司(1.5萬噸/年)、嘉元科技集團山東嘉元科技股份有限公司(1.5萬噸/年)、諾德股份集團青海諾德新材料有限公司(1.5萬噸/年)、江蘇銘豐電子材料科技有限公司(1.5萬噸/年)、南京龍鑫電子科技有限公司(1.5萬噸/年)、長春化工(江蘇)有限公司(1.5萬噸/年)。

(4)從2022年新增產能的廠家居多的地區來看,主要以廣西、廣東、甘肅、江西地區新增產能廠家多、新增產能量大。其中,廣西(3家,新增9萬噸/年);甘肅(3家,新增6.4萬噸/年);廣東(3家,新增4.8萬噸/年);江西(3家,新增4.2萬噸/年)。這四個地區的12家銅箔廠家在2022年新增24.4萬噸/年,約佔新增產能總量的63.9%。

(5)國內電解銅箔產能規模前幾名的銅箔企業,由於在近兩年及未來兩、三年投建的力度存在差異,在2021、2022年間,他們的產能規模排名將發生變化。例如,德福科技集團(含子公司:九江德福科技股份有限公司、九江德富新能源有限公司、甘肅德福新材料有限公司)在2021年新增年產能3.7萬噸,2022年又將新增年產能2.9萬噸,至2022年底將達到10.1萬噸/年,成爲2022年間國內產能規模超大型銅箔企業之一,到2023年產能將再增5萬噸/年。

4、 2021年~2022年的新增年產能綜合統計

本次調查新統計的2021年、2022年國內電解銅箔新增年產能的綜合統計數據,見表4所示。

從表4得知:2021年國內電解銅箔實現新增年產能約11.6萬噸,總年產能達到了72.12萬噸。其中有新增8.7萬噸鋰電池銅箔的產能;新增2.9萬噸的電子電路銅箔產能,這樣兩大類電解銅箔產能的比例,由2020年的62.5:37.5(電子電路銅箔:鋰電池銅箔),改變爲56.2:43.8。兩大類電解銅箔產能中,鋰電池銅箔產能佔比2021年同比增加了6.3個百分點。

預測的2022年國內電解銅箔新增年產能量將出現的很大增幅,新增年產能量年增長率爲53.0%。預測由於有28.15萬噸/年的鋰電池銅箔產能新增,造成國內兩大類電解銅箔產能的比例,變成爲45.8:54.2(電子電路銅箔:鋰電池銅箔),從而出現了鋰電池銅箔年產能首次反超電子電路銅箔的變化。