簡

簡 繁

繁受到國外疫情因素和地緣政治因素的影響,中國制造業出現持續回暖跡象,一季度國內制造業PMI保持在50上方的溫和樂觀態勢。美聯儲3月份加息概率是25BP和50BP各五成左右,對市場情緒影響降低。2月底至3月,美國經濟開始恢復,初步經濟數據超預期,歐洲經濟整體平穩。美聯儲加息預期和俄羅斯地緣政治因素成爲擾動市場的主要因素。2月下旬至3月銅價小幅上行,來到71000附近震蕩運行,技術上銅價走勢也並無明確趨勢形成。但需注意的是,目前地緣政治因素對國內經濟產生小幅正面影響,對歐洲經濟負面影響較大,一定程度上拉動了國內有色金屬消耗。後市預計3月15日會議結果公布後,銅價才會有明確的趨勢形成,加息後上行的概率偏高。預計2月銅價大概率延續當前區間震蕩行情,滬銅上方壓力73000,下方支撐70000。

一、 行情回顧

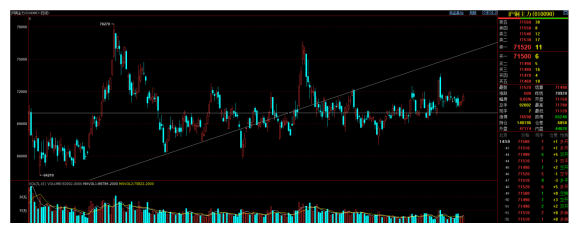

2021年6月至10月銅價一直在趨勢線附近運行。8月下旬滬銅一度跌穿中期上行趨勢線,10月衝高回落再度回到中期趨勢線附近。2021年10月底至今,銅價延續7萬點附近窄幅震蕩走勢。目前趨勢不明確,倫銅則是更爲明確的震蕩形態,銅價中期走勢偏向中性。

目前市場已經廣泛接受美聯儲將在3月開始加息的消息,逐步情緒好轉。春節後宏觀基本面和供需情況整體並無明顯變化,主要受到俄羅斯地緣政治因素的影響,銅價小幅上行,來到71000附近震蕩運行,技術上銅價走勢也並無明確趨勢形成。但需注意的是,目前地緣政治因素對國內經濟產生小幅正面影響,對歐洲經濟負面影響較大,一定程度上拉動了國內有色金屬消耗。後市主線邏輯仍然是美聯儲3月中旬議息會議會加息25或是50BP,預計3月15日會議結果公布後,銅價才會有明確的趨勢形成,加息後上行的概率偏高。預計2月銅價大概率延續當前區間震蕩行情,滬銅上方壓力73000,下方支撐70000。

二、影響因素分析

1、宏觀及基本面因素大體保持中性

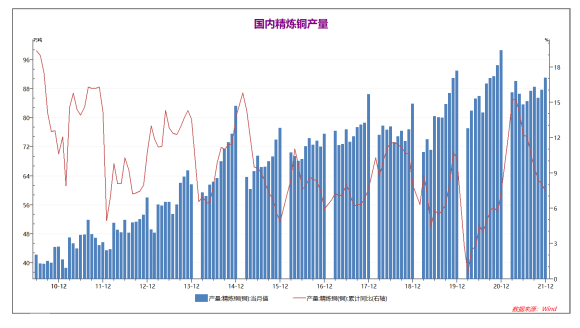

2021年國內銅產量延續高位,前4個月同比2021年產量大幅上升15.3%,再創歷史新高。5月開始國內銅產量較去年同期小幅下降,10月限電影響國內銅產量小幅下降,10月能源問題緩解後國內銅產量小幅上升,但較去年同期仍顯不足。2021年全年國內銅產量累計同比上升縮窄至7.4%。國內現貨端銅供應存在一定的壓力,小幅利好銅價。

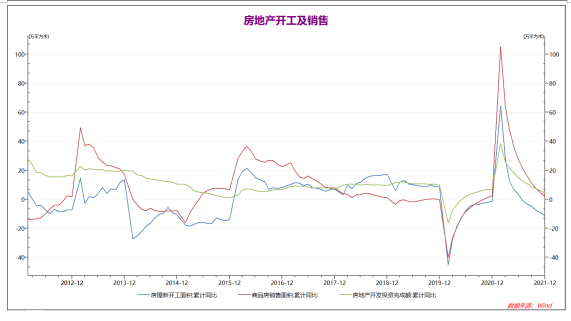

相對於2019年,2021年全年國內房地產新開工面積下降12.5%,房地產銷售面積上升4.5%,房地產開發投資完成額上升11.7%,四季度國內房地產行業呈現出較爲明顯的景氣度下降。另一方面,中國恆大債務問題基本確定走向資產重整,官方定性個體案例可以接受,不影響國內房地產行業整體走向。考慮到公租房和基建投資逐步發力,在全面降準和定向降息的支撐下,預計房地產行業將在中期維持穩定走勢。

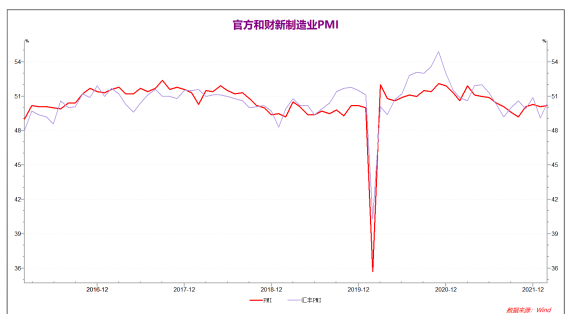

2022年一季度國內制造業PMI延續反彈勢頭,1月官方制造業PMI小幅下降至50.1,財新制造業PMI下降至49.1。2月官方制造業PMI小幅上升至50.2,財新制造業PMI反彈至50.4,均表現出積極走勢。在歐美疫情等因素的影響下,出口拉動國內制造業情況持續回暖,一季度國內制造業穩定運行。

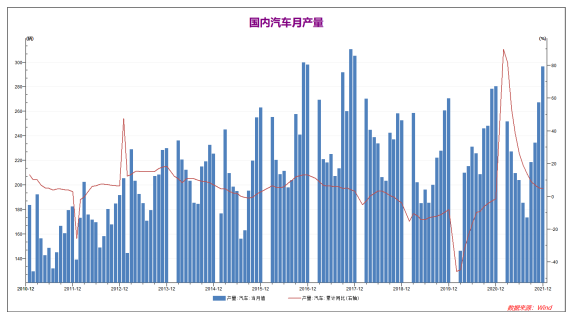

2021年全年國內汽車產量明顯上升,同比2020年上升4.8%,較19年同期約上升3.3%。國內汽車行業整體情況小幅樂觀。考慮到四季度國內汽車產量明顯放量,與往年情況相當。預計22年國內汽車行業延續新能源汽車大幅上升,整體較爲穩定的現狀。但1-2月按照慣例不會公布數據,汽車行業對有色金屬基本面影響有限。

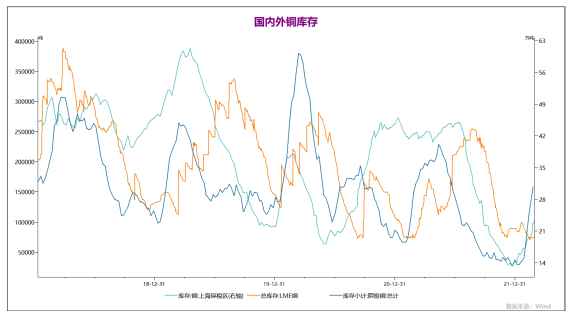

2022年1月國內進入淡季,國內外銅庫存出現明顯分化,倫銅庫存小幅下降,而滬銅庫存和保稅區庫存出現了較爲明顯的上升。在春節因素的影響下,國內銅需求明顯不及國外,目前節後復工仍未全面展開。國內外整體銅供需大體平穩,旺季將至,預計國內銅需求會逐步回暖。

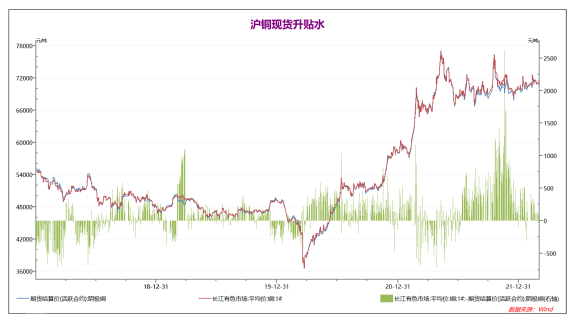

2021年12月底銅現貨回到平水附近,表明隨着國內市場逐步進入淡季,現貨需求轉弱。而2022年1-2月國內現貨升水再度小幅上升,但隨着銅價上漲,現貨升水持續縮窄至100點左右,春節前後存在備貨行情,但目前並不明顯,現貨端情緒較爲謹慎。

2、國家政策託底,國內經濟穩定運行

中國1-12月城鎮固定資產投資月率投資同比4.9%,預期4.8%,1-11月爲5.2%。中國1-12月社會消費品零售總額同比 12.5%,預期12.7%,1-11月爲13.7%。中國1-12月工業增加值同比 9.6%,預期9.7%,1-11月爲10.1%。2021年,發電量比上年增長8.1%,比2019年增長11.0%,兩年平均增長5.4%。全國房地產開發投資147602億元,比上年增長4.4%;比2019年增長11.7%,兩年平均增長5.7%。工信部:中國制造業連續十二年位居世界第一。中國2月官方制造業PMI 50.2,預期49.8,前值50.1。中國2月官方非制造業PMI 51.6,預期50.7,前值51.1。中國2月官方綜合PMI 51.2,前值51.0。中國2月財新制造業PMI 50.4,預期49.1,前值49.1。中國2021年12月官方制造業PMI延續上升至50.3略超50的臨界點,而財新中國制造業PMI則明顯回升至50.9。2022年1月官方和財新制造業PMI均較12月出現下滑,其中財新制造業PMI跌落至50的臨界點以下,主要是由於疫情和假期因素影響。受到國外疫情因素和地緣政治因素的影響,中國制造業出現持續回暖跡象,一季度國內制造業PMI保持在50上方的溫和樂觀態勢。考慮到地緣政治因素將進一步拉動國內出口(包括新能源相關產品等),以及國內能源價格可能較國際價格更爲穩定。我們預計2022年一季度國內經濟可能保持平穩,而二季度開始,國內國際經濟情況可能企穩反彈。與此相應,有色金屬價格一季度可能保持穩定,而3月15日美聯儲議息會議後,可能在4月至5月初的傳統旺季迎來一波反彈行情。

3、疫情影響逐步減退,宏觀因素主導市場

美國2月ISM制造業指數 58.6,預期 58,前值 57.6。美國1月PCE物價指數同比增長6.1%,預期6%,前值5.8%。美國1月個人消費支出(PCE)環比 2.1%,預期 1.6%,前值 -0.6%。美國1月商品貿易逆差1076億美元,預期逆差993億美元。美國2月19日當周首次申請失業救濟人數 23.2萬人,預期 23.5萬人,前值 24.8萬人。

歐元區2月份制造業採購經理指數報58.2,初步數據爲58.4。歐元區2月份經濟信心指數報114.0;預期爲113.1。歐元區2月工業景氣指數報14,預期14.1,前值13.9。由於疫情和假期因素,2022年1-2月歐美經濟數據仍然承壓。2022年1月初美聯儲會議紀要顯示,美聯儲部分官員考慮提前加息,以及提及縮表,市場情緒受到較大壓力。美聯儲3月份加息概率是25BP和50BP各五成左右,對市場情緒影響降低。2月底至3月,美國經濟開始恢復,初步經濟數據超預期,歐洲經濟整體平穩。美聯儲加息預期和俄羅斯地緣政治因素成爲擾動市場的主要因素,其中地緣政治因素對能源影響較大,而對銅影響較小。2月-3月中旬,受到美聯儲3月議息會議的壓力,預計市場不會過早做出方向性選擇,銅價大概率延續當前7萬點附近震蕩走勢,3月美聯儲加息後銅價可能進入旺季走勢偏強。

三、 後市展望

受到國外疫情因素和地緣政治因素的影響,中國制造業出現持續回暖跡象,一季度國內制造業PMI保持在50上方的溫和樂觀態勢。考慮到地緣政治因素將進一步拉動國內出口(包括新能源相關產品等),以及國內能源價格可能較國際價格更爲穩定。我們預計2022年一季度國內經濟可能保持平穩,而二季度開始,國內國際經濟情況可能企穩反彈。與此相應,有色金屬價格一季度可能保持穩定,而3月15日美聯儲議息會議後,可能在4月至5月初的傳統旺季迎來一波反彈行情。由於疫情和假期因素,2022年1-2月歐美經濟數據仍然承壓。2022年1月初美聯儲會議紀要顯示,美聯儲部分官員考慮提前加息,以及提及縮表,市場情緒受到較大壓力。美聯儲3月份加息概率是25BP和50BP各五成左右,對市場情緒影響降低。2月底至3月,美國經濟開始恢復,初步經濟數據超預期,歐洲經濟整體平穩。美聯儲加息預期和俄羅斯地緣政治因素成爲擾動市場的主要因素,其中地緣政治因素對能源影響較大,而對銅影響較小。2月-3月中旬,受到美聯儲3月議息會議的壓力,預計市場不會過早做出方向性選擇,銅價大概率延續當前7萬點附近震蕩走勢,3月美聯儲加息後銅價可能進入旺季走勢偏強。目前市場已經廣泛接受美聯儲將在3月開始加息的消息,逐步情緒好轉。春節後宏觀基本面和供需情況整體並無明顯變化,主要受到俄羅斯地緣政治因素的影響,銅價小幅上行,來到71000附近震蕩運行,技術上銅價走勢也並無明確趨勢形成。但需注意的是,目前地緣政治因素對國內經濟產生小幅正面影響,對歐洲經濟負面影響較大,一定程度上拉動了國內有色金屬消耗。後市主線邏輯仍然是美聯儲3月中旬議息會議會加息25或是50BP,預計3月15日會議結果公布後,銅價才會有明確的趨勢形成,加息後上行的概率偏高。預計2月銅價大概率延續當前區間震蕩行情,滬銅上方壓力73000,下方支撐70000。

文:張天驁從業資格號: F3002734投資諮詢證號:Z0012680