簡

簡 繁

繁摘要

美聯儲如期加息25個基點,符合市場預期。總體上,美聯儲貨幣緊縮的影響未結束,並將對全年產生影響。在俄烏局勢尚未結束,美元大概率走強並將不利於銅價走勢。國內疫情也短期給銅價帶來壓力,導致銅材開率下降。 * 銅供應總體保持穩定。國內1-2月份產量穩定增加,礦供應延續穩定,表現爲精礦加工費持續小幅回升,全球庫存總體穩定。

* 對於銅需求我們延續之前的觀點,國內爲對衝地產行業對經濟的下行壓力,將加大對基建的投入,預期清潔能源、數據中心、高鐵軌交、5G等與銅需求相關領域將會受益。另外新能源汽車和充電樁的高速增長將彌補地產行業對銅需求的下降。國內基建投資的力度和形成實際商品需求的節點需要重點關注。總體上,下遊需求將可能中長期支撐銅價。

正文

01

美聯儲3月加息25個基點

上周美聯儲如期加息25個基點,符合市場預期。根據點陣圖,2022年加息次數大幅增加至7次,超過市場預期;預計2023年底利率中值擡升至2.8%,高於長期中性利率水平。此外,市場預期“縮表”最快將於5月宣布,節奏有所加快。雖然俄烏局勢擾動金融市場,但並未影響大方向,美聯儲政策表現鷹派。短期看,美聯儲釋放了既要抗通脹,也要避免衰退,爲了避免衰退,可以容忍一定程度通脹的基調。中期看,美聯儲對通脹的容忍會加大經濟“滯脹”風險。總體上,美聯儲貨幣緊縮的影響未結束,並將對全年產生影響。在俄烏局勢尚未結束,美元大概率走強並將不利於銅價走勢。

02

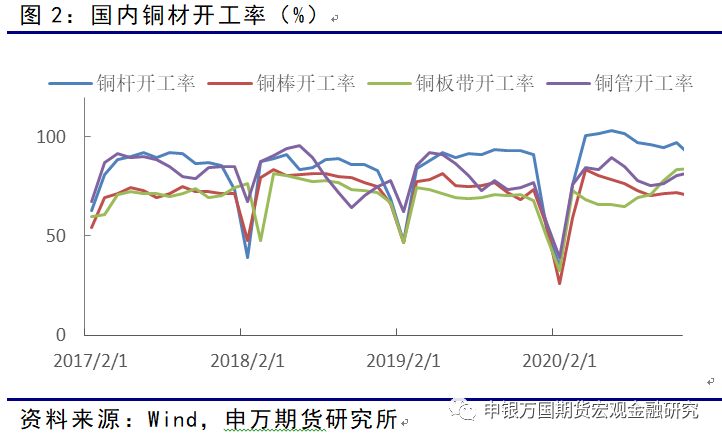

銅下遊開工進度慢於預期

根據彭博的數據,2月份銅杆、銅棒、銅管及銅板帶的開工率好於去年同期,今年分別爲59.75%、46.42%、67.5%及63.81%,而去年分別爲41.91%、40.62%、62.57%及63.79%。

但進入到3月份由於疫情等因素的影響,銅材開工率環比有所下降。據調研顯示,近期銅杆開工率爲63.36%,周度環比下降2.9%。上海、常州、無錫、山東、廣東等多地受疫情交通管控影響,很多銅杆企業原料採購緊張,成品運輸均受到不同程度的影響。下遊客戶也因疫情等原因開工率受到影響,不少線纜及漆包線企業出現了減產、停產的情況,在疫情的影響下銅杆的需求大幅減弱。同時,銅杆企業的成品庫存也出現了不同程度的積壓,資金壓力增大。另外,前期銅價大起大落,也使得下遊企業的採購意願再度下降。

雖然上期所庫存周度下降3.2萬噸,至12.95萬噸,但更多受運輸等因素影響。同時也受到進口意願不強的影響。上海港口貿易升水降至20-40美元,進口尚未出現明顯利潤。

03

全球庫存總體穩定,精礦加工費持續回升

2022年1-2月份全國精煉銅產量爲170.1萬噸,同比增長4.5%,符合市場預期。

2022年1-2月份中國未鍛造銅的進口量合計達到96.9萬噸,較去年同期的88.4萬噸提高9.6個百分點。

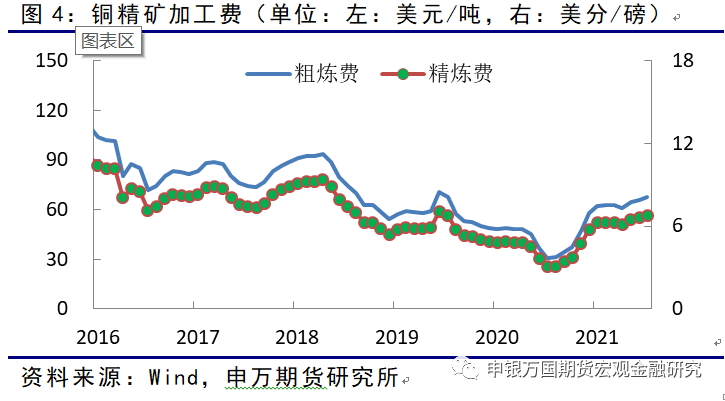

精礦加工費持續小幅回升,月度加工費由去年年底的61美元/噸,增加至67美元/噸,現貨加工費增加至70美元/噸以上。

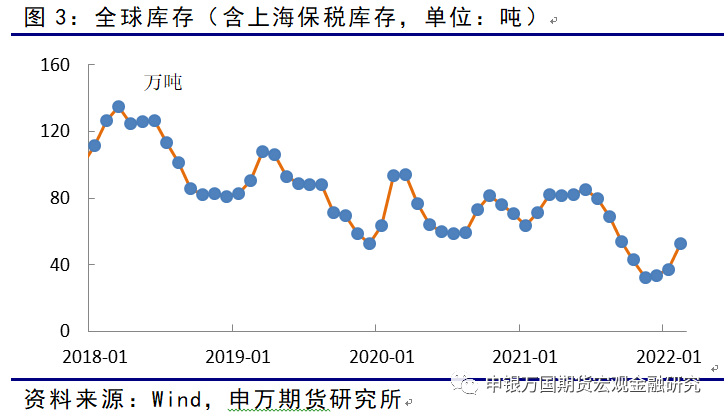

截止目前全球庫存維持穩定在52萬噸左右,較2月底基本持平。雖然上期所庫存上周出現明顯下降,但上海保稅庫和LME庫存有所增加,目前上期所、上海保稅庫及LME庫存分別爲12.95萬噸、7.95萬噸和24.6萬噸。

04

基建投資仍將是需要關注的焦點

今年下遊需求分行業來看:

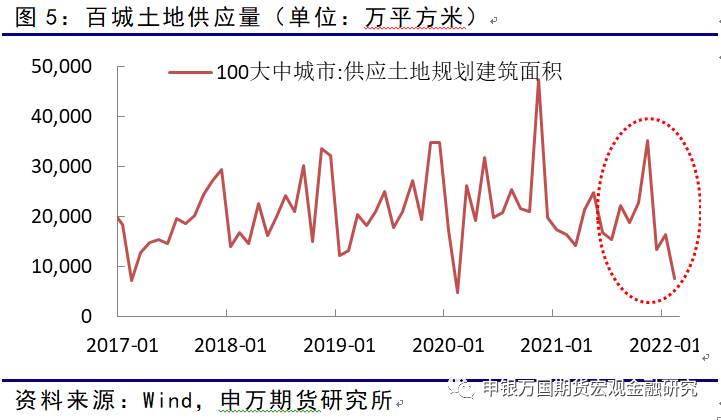

地產行業:仍處於下降態勢,1-2月份百城土地供應量明顯下降,僅爲2.4億平方米,低於去年同期的3.38億平方米。施工面積下降10%;新屋開工面積下降12.2%;竣工面積下降9.8%。爲應對疲軟的局面,各地限購政策陸續放鬆,高層監管基調明顯趨於緩和,包括房產稅政策推遲,利率下調等。中長期而言地產行業將會趨穩。

交通設備行業: 2月,汽車產銷分別完成181.3萬輛和173.7萬輛,同比分別增長20.6%和18.7%。同比增長的原因是新能源及汽車出口起積極的促進作用和補庫的拉動。中汽協數據顯示,2月份新能源汽車產銷分別完成36.8萬輛和33.4萬輛,同比分別增長2.0倍和1.8倍。

家電行業:國家統計局數據顯示,2022年1-2月,中國空調累計產量2925.9萬臺,同比增長3.9%;冰箱累計產量1194萬臺,同比下降2.5%;洗衣機累計產量1380萬臺,同比增長5%;彩電累計產量2543.1萬臺,同比增長1%。家電行業總體表現穩定。

基建投資:對於基建我們延續之前的觀點。有機構測算,2022年我國要實現5.0-5.5%的GDP增速,基建投資增速要達到8%左右甚至更高,而2021年基建僅約爲1%的正增長。市場預計基建投資可能在清潔能源、數據中心、高鐵軌交、5G等方面加大投資,這均對銅需求拉動有明顯的貢獻。國內基建投資的力度和形成實際商品需求的節點需要重點關注。

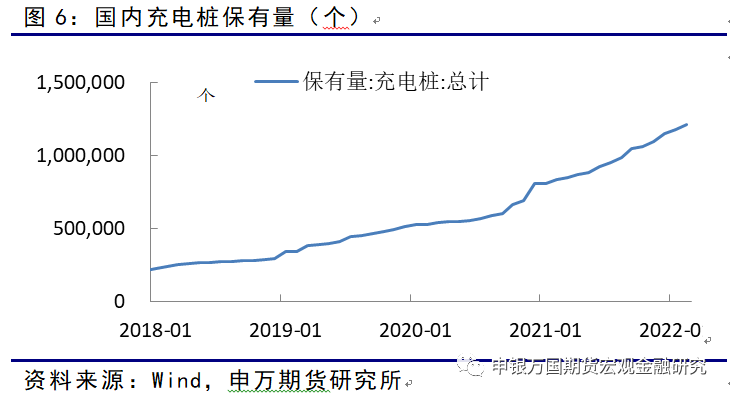

隨着新能源汽車保有量的增加,充電樁需求和建設也將增長。2021年國內充電樁保有量同比增加60%,今年1-2月份同比增長42%。可以預計新能源汽車和充電樁的高增長將會彌補地產行業和疫情短期來得的對銅需求的下滑。

05

小結

美聯儲如期加息25個基點,符合市場預期。總體上,美聯儲貨幣緊縮的影響未結束,並將對全年產生影響。在俄烏局勢尚未結束,美元大概率走強並將不利於銅價走勢。國內疫情也短期給銅價帶來壓力,導致銅材開率下降。

銅供應總體保持穩定。國內1-2月份產量穩定增加,礦供應延續穩定,表現爲精礦加工費持續小幅回升,全球庫存總體穩定。

對於銅需求我們延續之前的觀點,國內爲對衝地產行業對經濟的下行壓力,將加大對基建的投入,預期清潔能源、數據中心、高鐵軌交、5G等與銅需求相關領域將會受益。另外新能源汽車和充電樁的高速增長將彌補地產行業和疫情短期對銅需求的下降。國內基建投資的力度和形成實際商品需求的節點需要重點關注。總體上,下遊需求將可能中長期支撐銅價。

申銀萬國期貨有限公司

分析師:李野

從業資格號:F0285557

投資諮詢號:Z0002369

電話:021-5058 1151

郵箱:liye@sywgqh.com.cn