簡

簡 繁

繁在充分調研的基礎上,本文從全球地位、生產規模、貿易總量、產業布局、經濟效益等角度,全面分析中國銅加工行業現狀,以期探尋中國銅加工行業的高質量發展路徑。

生產規模全球首位

世界銅加工材生產多集中在亞洲、歐洲和美洲地區,其中亞洲佔據着全球銅加工材的絕對份額。據北京安泰科信息股份有限公司(以下簡稱“安泰科”)、國際鋼鐵價格指數(以下簡稱“CRU”)數據顯示,2021年全球完成銅加工材產量3456萬噸,亞洲銅加工材以2600.3萬噸產量佔全球的75.2%,分別分布在中國、韓國、日本和中國臺灣地區,而中國銅加工材在近5年一直保持着全球與亞洲銅加工材產量50%和70%以上的絕對貢獻,2021年以約1948.3萬噸的產量佔全球的56.3%、亞洲的75%,遙遙領先美國、日本、德國、韓國、意大利等亞歐美洲主要國家,並且仍呈現逐年擴大的發展態勢,穩居全球和亞洲首位。

產業鏈中缺乏話語權

中國銅加工行業經過多年的高速發展,早已從基本實現自給自足發展到產能嚴重過剩的產業環境當中,並長時間面對產業鏈“兩頭受擠”的經營局面,全行業平均產能利用率僅爲70%左右。

受銅資源匱乏因素影響,中國銅原料對外依存度高達約64%,致使原料端在銅產業鏈當中一直坐擁賣方市場地位,通常擁有較強的議價能力和結算能力,導致銅加工行業對上遊原料缺乏採購話語權。而在產能嚴重過剩的大環境當中,銅加工行業爲了保持較高的生產規模化程度,發揮規模化效應以達到分攤成本提高效益的目的,便在市場的“搶佔性”競爭中給下遊消費端受讓出了更多的選擇性議價空間,導致銅加工行業加工費競爭激烈,同時還要承擔一定的賬期財務成本,在銷售端同樣缺乏話語權。

生產進入低速增長區間

據安泰科數據顯示,近十年間,以線材、板帶材、管材和棒材爲主的中國銅加工材產量已經從2011年的1037.3萬噸增長至2020年的1828.4萬噸,增幅達到了76.3%,年均增速6.5%。其中,2016-2020年,產量從1662.0萬噸增長到1828.4萬噸,增幅達到10.0%,年均增速爲2.4%,較上一個五年(2011-2015年)下滑9.35個百分點,開始進入低速增長通道中。

從主要品種看,2011-2020年,中國銅管材產量從94.1萬噸增長至204.6萬噸,增幅達174.6%,年均增速9.0%,在所有銅加工材中增幅最大、增速最快,但最近五年年均增速較上一個五年下降約13.8個百分點;銅線材產量從523.9萬噸增長至980.2萬噸,增幅87.1%,年均增速7.2%,在所有銅加工材中基數最大,增幅較大,近五年年均增速較上一個五年下降11.7個百分點;銅板帶(排)材產量從179.7萬噸增長至316.8萬噸,增幅76.3%,年均增速6.5%,盡管穩居銅加工材前三名,近五年年均增速也是下降了7.1個百分點;最值得一提的是近些年銅箔的快速發展,受新能源汽車鋰電池用銅箔需求增長和電子信息產業用銅箔的加速拉動,銅箔產量已經從29萬噸增長至46.6萬噸,增幅達60%,年均增速5.4%,尤其是近五年7.0%的增速較上一個五年提高約4.4個百分點。

貿易總量領跑全球

據安泰科、CRU數據顯示,2016-2020年間,中國與德國的貿易總量一直領跑全球,全部都達到百萬噸級以上水平,直至2020年,中國貿易總量以115.3萬噸微弱優勢趕超德國,位居全球首位。

但是從貿易狀態看,中國盡管已經是全球銅加工制造中心,卻還處於淨進口狀態中,雖然在近五年間依託銅管產品的出口拉動平衡,淨進口量呈現下降趨勢,但仍處於淨進口國家行列,產品供應依然存在非體量上的缺口,較同級別的德國(德國淨出口量約佔貿易總量的60%)差距較大,且較日本、韓國、馬來西亞、中國臺灣等國家和地區在產能輸出方面同樣存在差距。

表1 2016-2020年中國銅加工材進出口量(單位:萬噸)

數據來源:海關、安泰科(注:中國出口量銅管產品佔50%以上比例)

綜合來看,中國的銅加工材貿易整體表現出大而不強的發展局面,同時,多種銅加工材競爭力明顯不足,難以獲得外部市場的青睞。

生產裝備國際化

目前,中國銅加工材裝備完全達到了國際化水平,且進入了以國產裝備爲主、進口裝備爲輔的現代化銅加工發展序列,已成爲全球主流工藝與先進裝備並存的國際銅加工制造中心。

國產裝備方面,多品種銅加工材生產加工所需的關鍵及成套設備,前後涌現出一批能夠達到國際先進標準的自主品牌,此外,部分設備不僅能夠滿足國內市場的需求,還實現了技術裝備輸出,逐漸追趕甚至趕超與國際水平之間的差距。其中不乏金龍精密銅管、冠邦科技、江蘇興榮,中色科技、中國重型機械、太原重工、上海亞爵、昆明重工,四川蜀虹、上海鈞藝、佛山永雄,西安航天動力、上海洪田等一批銅管、銅板帶、銅杆、銅線、銅箔銅加工材裝備。

進口裝備方面,我國擁有的進口裝備不論是成套還是單體設備可謂種類齊全,全部爲全球領先裝備,國內中大型企業基本全有配備。其中包括美國南線、德國西馬克和意大利拉法格連鑄連軋成套,德國尼霍夫、意大利桑普和意大利FRIGECO拉絲,德國容克、德國因達熔煉,意大利MINO軋機、達涅利軋機、奧託容克氣墊爐,日本IHI的X型軋機等衆多進口銅加工材生產裝備。

行業集中度較低

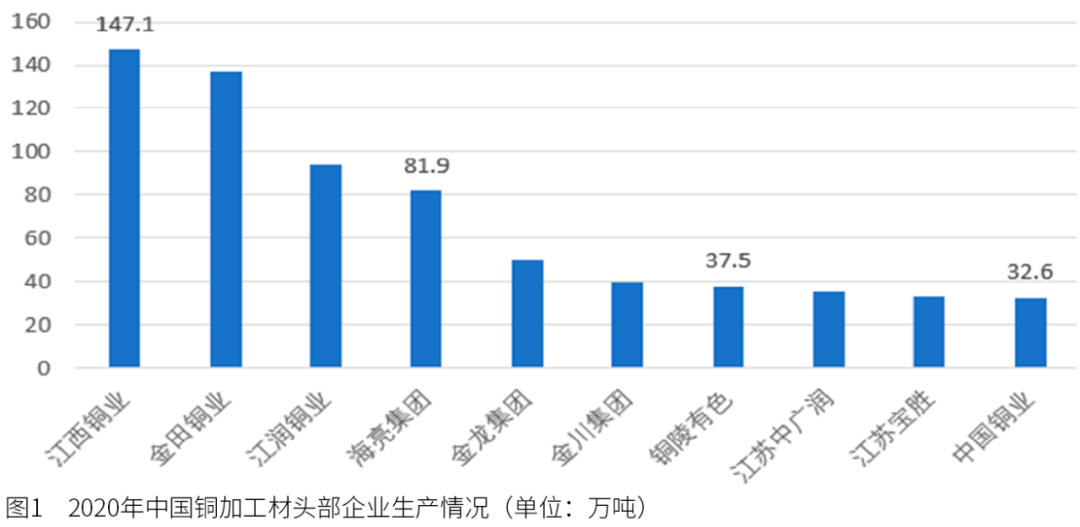

2020年,中國銅加工材前十家頭部企業完成產量688.5萬噸,僅佔中國全行業產量的37.7%;其中,江西銅業、江潤銅業、海亮集團、金龍集團等企業單品規模已經位居全球銅加工行業的最頂端,包括不在前十序列的楚江新材,其銅板帶規模也是位居全球首位。銅加工行業呈現企業單體規模優勢明顯,行業整體集中度較低的發展形態。

產業布局全球化

中國銅加工產業基本實現全球化整體布局。國內集中在長三角和珠三角地區,重點企業更多集中分布在江、浙、粵等核心區域;海外實現了東南亞、歐洲和美洲等地區的多點布局,也是以重點企業爲排頭兵“走出去”,通過新建、並購等方式完成的產業布局。

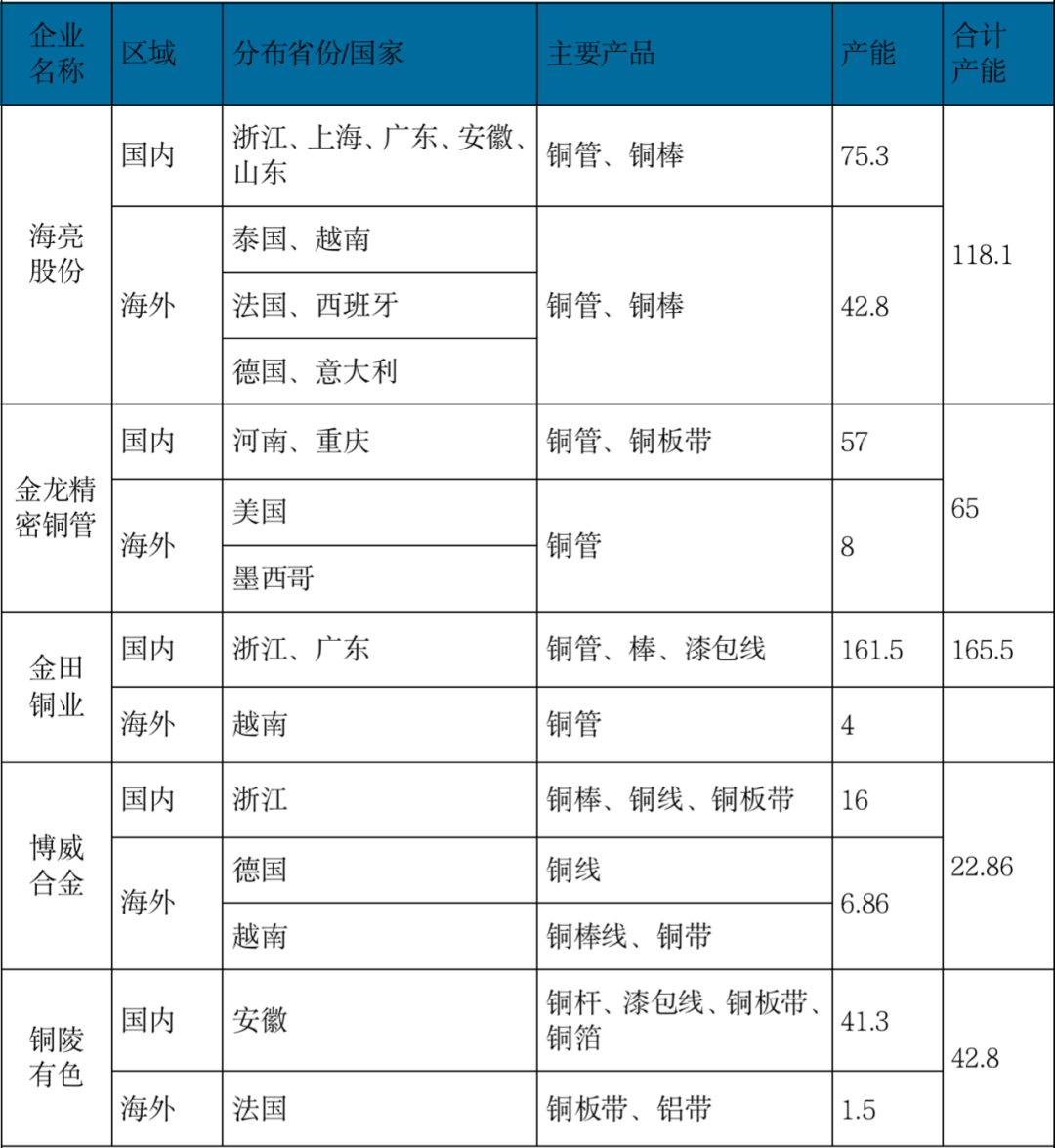

表2 中國主要“走出去”銅加工企業國內外產能分布(單位:萬噸)

數據來源:安泰科

重點代表性企業中,海亮股份先後通過並購諾爾達、美國JMF和KME,完成了覆蓋面最廣的產能布局,在泰國、越南、法國、西班牙、德國、意大利等國擁有銅管、棒產能合計達到42.8萬噸,在國內浙江、上海、廣東、安徽、山東等地通過全資、合資等方式實現銅管、棒合計產能75.3萬噸,以總量118萬噸總產能統領全球銅管行業,不斷鞏固着中國銅管走向世界、引領世界的發展地位。另外,作爲銅管行業的翹楚企業,金龍精密銅管緊隨其後,分別在美國、墨西哥和河南、重慶等地擁有銅管、銅板帶產能65萬噸;寧波金田銅業、銅陵有色除了在國內擁有161.5萬噸和42.8萬噸的強大產能以外,在海外布局也是先後有所斬獲,兩個企業分別在越南和法國,通過新建和並購方式拿下4萬噸銅管和1.5萬噸的銅板帶產能布局;而一貫追求高端化發展的博威合金,在國內總部擁有合金銅板帶、棒線產能16萬噸,在越南、德國通過興建和並購的方式控制着6.86萬噸的銅合金棒、線和帶材產能,“小而精”的發展方向,不斷引領、促進着中國銅加工行業向高質量挺進的發展步伐。

圖1 2020年中國銅加工材頭部企業生產情況(單位:萬噸)

行業經營效益分析

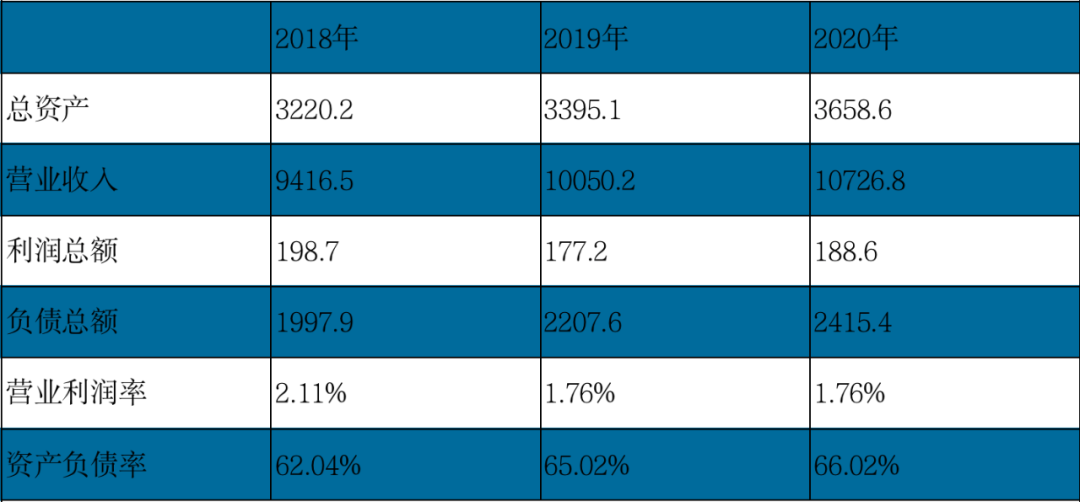

據中國有色金屬工業協會數據顯示,2018-2020年中國銅加工行業總資產持續擴大,三年增長438億元,增幅13.6%,營業收入穩步提高,三年增長1310.3億元,增幅13.9%,但相應伴隨而來的卻是三年利潤總額下降5%,資產負債率增高3.98個百分點的行業狀態。通過對表面現象分析得出,之所以出現總資產、營業收入增長而效益下降、風險升高的情況,一是銅價增長帶來的被動式增長,二是規模持續擴張帶來的主動讓利式增長,從而判斷行業表現爲“亞健康”式“繁榮”狀態。

表3 中國銅加工行業經濟指標(單位:億元,%)

數據來源:CNIA、安泰科

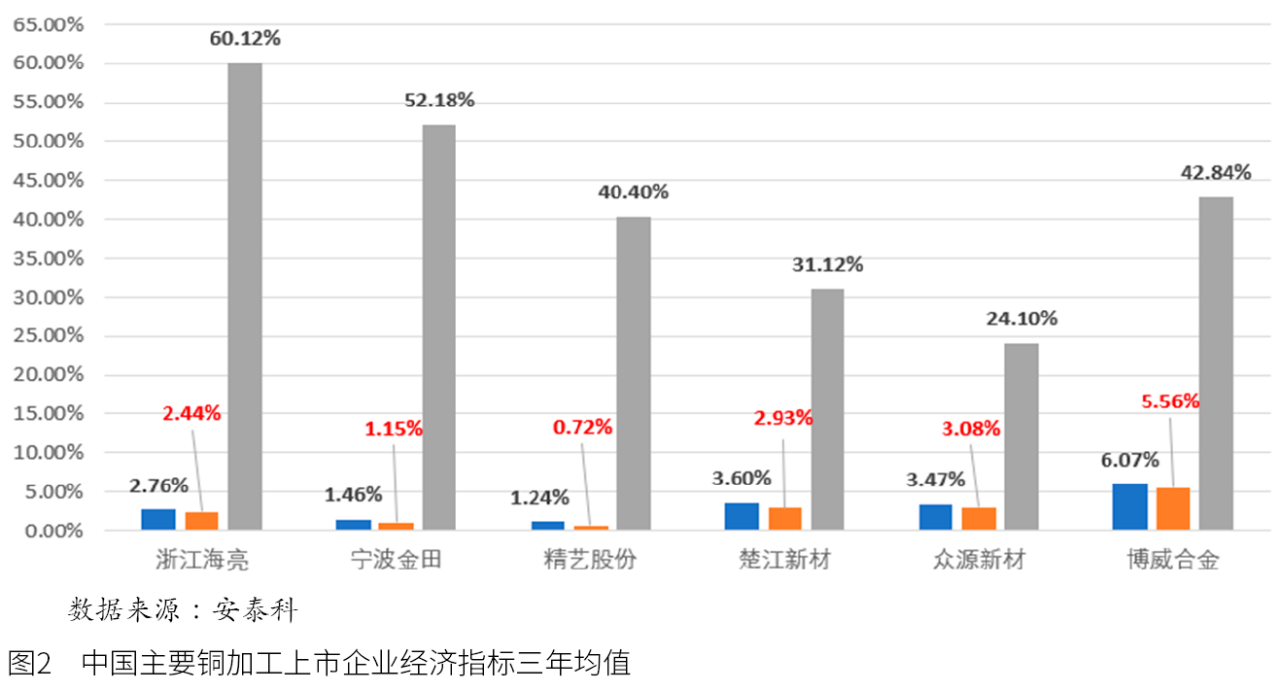

通過對銅加工行業上市公司三年均值測算顯示,銅加工行業企業整體利潤率偏低,最好的企業利潤率也不足6%,而這對於資本密集型行業而言,是嚴重不匹配的。其中,部分大型銅加工企業利潤率僅依靠規模化效應表現相對略好,但資產負債率又相對較高,如海亮股份、楚江新材和蕪湖衆源等企業,而像走高端路線的博威合金表現出的利潤率企業則相對較少。

圖2 中國主要銅加工上市企業經濟指標三年均值數據來源:安泰科

綜合可以看出,不論銅加工行業還是企業,均處於一個利潤微薄、較爲困難的發展時期。 作者單位:北京安泰科信息股份有限公司

本文刊登在《中國有色金屬》雜志2022年第5期觀察欄目