簡

簡 繁

繁銅板帶箔是我國國民經濟制造業重要的基礎原材料,目前國防、軍工領域已經做到了自給自足,但電子信息行業爲主所需的部分中高端銅板帶箔仍然依賴進口,有個別產品遭到禁運,這給我國供應鏈產業鏈安全帶來諸多隱患,俄烏事件更爲我們敲響了警鍾。我們認爲:做好銅板帶箔進口替代工作是完整、準確、全面貫徹新發展理念,確保產業鏈供應鏈安全,促進高質量發展的重要途徑;也是中國銅加工產業向全球產業鏈、供應鏈、價值鏈高端不斷攀升的必然選擇。當前,面對需求收縮、供給衝擊、預期轉弱的三重壓力,我們要抓住中國電子信息產業發展迅猛的難得機遇期,敢爲會爲,全力推動銅板帶箔盡快實現進口替代。

一中國銅板帶箔產業基本情況

(一)銅板帶箔產量佔全球一半以上

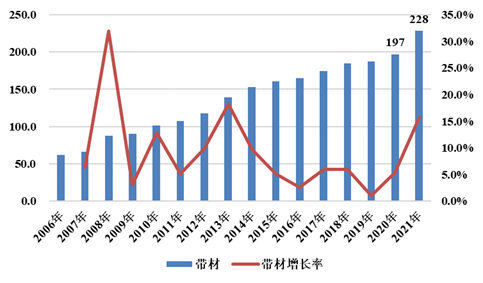

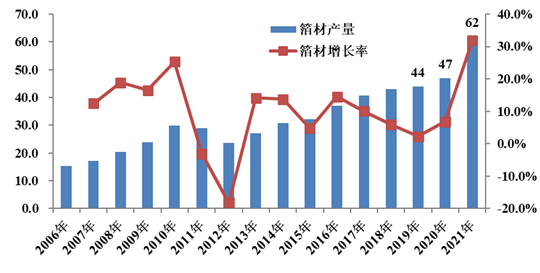

據中國有色金屬加工工業協會統計,2021年中國銅板帶箔總產量爲320萬噸,佔全球銅板帶箔產量的60%左右,居世界第一。其中板材產量30萬噸;帶材228萬噸,同比增長15.7%;箔材62萬噸,同比增長31.9%。2021年增速創近年來新高。銅帶材、箔材產量五年年均增長達7.2%、18.8%。

圖1 2006-2021年中國銅帶材產量和增幅,萬噸

圖2 2006-2021年中國銅箔材產量和增幅,萬噸

細分品種中,2021年黃銅帶產量91萬噸,同比增長13.8%;紫銅帶產量81萬噸,同比增加17.4%;錫(磷)青銅帶產量26萬噸,同比增加18.2%;白銅帶產量4.5萬噸,同比增加12.5%;高銅合金(銅含量96~99.3%)帶24萬噸,同比增加20.0%。電子電路銅箔35.4萬噸,同比增長7.3%;鋰電銅箔25.5萬噸,同比增長82.1%;壓延銅箔1.1萬噸,同比增長37.5%。

值得提出的是,近年來電解銅箔產能增幅很快,自2016年以來連續兩位數增長,2021年國內立項、籤約的電解銅箔新項目總量達到112萬噸。銅板帶企業近兩年新建產能以大企業和高端板帶爲主,在建產能預計40~50萬噸,佔銅板帶產量約20%。

(二)產品質量總體達到國際先進水平,個別高端產品仍存差距

我國銅板帶箔已經建立了完整的標準體系,主要標準總體上達到國際先進水平;產品質量除滿足電子通訊、家用電器、新能源等主要市場需求外,也能滿足國防軍工的需求。這在一定程度上表明,我國銅板帶箔總體上是能達到進口產品質量要求的,個別特色或高端產品仍存差距。

銅板帶方面,當前我國第一代、第二代銅及銅合金板帶材:高導電(熱)純銅系列產品、黃銅、青銅、普通白銅、C192、C194制備技術成熟;第三代銅合金板帶材:中強度合金產品(CuCrZr、C7025)制備技術趨於成熟,蝕刻引線框架帶材批量銷售;第四代銅合金板帶材:雙60合金(MSP1,KLF170)在國內供應緊張,高品質C7025和C7035比較緊缺,高性能銅鉻鋯、銅鈦合金板帶、半蝕刻引線框架帶材處於小批量試用階段;第五代銅合金帶材:雙70、雙65合金,我國正在率先研發;其它新型合金類:CFA(CuFe)合金制備技術領先。令人欣喜的是,企業更加重視研發應用:自主研發投入持續提高,研發品種更貼近市場需求;更加重視裝備國產化:近幾年熱軋、粗軋、自動清洗線等基本使用國產設備,其它裝備進口替代也在不斷推進;更加重視數字化和智能化應用:以博威、金田爲引領,銅板帶數字化改造加快進行。

電解銅箔方面,我國鋰電銅箔已達國際先進水平,電子電路銅箔存在一定差距。鋰電銅箔近些年技術發展較快,滿足了我國新能源領域質量要求,4.5 μm銅箔已批量應用;電子電路銅箔中,低輪廓銅箔產品質量還存在明顯差距,近年來經過技術攻關,在品種開發、批量生產及應用上取得了一定的成果。

壓延銅箔具備了進口替代條件。壓延銅箔體量不大,目前國內產品種類、性能和質量已經和國際先進水平非常接近,只在性能一致性和穩定性方面有少量差距,具備了進口替代條件。表面處理中,黑化處理、低輪廓度表面處理技術已經過關,向多家下遊企業批量供貨。

(三)產業競爭力強

產品質量滿足用戶要求,成本具有相對優勢。近年來,銅板帶箔行業涌現了寧波興業、楚江新材、金田銅業、博威合金、中鋁洛銅、華中銅、銅陵金威、建滔銅箔、靈寶華鑫、銅冠銅箔、南亞銅箔、中色奧博特等一批國內外知名企業,不僅產品品種規格齊全,而且產品質量能夠滿足用戶需求。就性價比來說,對比國外知名企業,優勢明顯,在個別領域,甚至開始大量出口。

銅板帶箔行業生態變好,企業間行業自律、交流合作日趨加深。產能合作進一步加強,減少了重復建設,企業間利用富餘產能互供鑄錠和帶坯。中國銅板帶產業二十家企業領導人峯會已召開四屆,高峯論壇召開後,企業家之間走動更加頻繁,通過深刻交流,互相學習,就行業細分問題的協商探討交流渠道更爲通暢,極大地推動了行業各方面的進步,形成了良好的合作、競爭氛圍。

管理水平持續提升。首先是國有控股企業管理機制更加務實,企業家素質大幅度提升,中鋁洛銅、華中銅、銅陵金威、春雷、江銅銅板帶、廣州銅材廠等國有企業均實現滿產和盈利。其次是規模化、精細化、差異化管理水平大幅提升,楚江新材以3個100%作爲其經營理念,規模化優勢逐漸顯現;寧波興業中高端牌號最多,職業經理人制度執行最好;博威合金是銅板帶高端生產典範;寧波金田產業鏈最完備,綜合管理能力強;衆源新材是紫銅帶生產領軍企業;鑫科、紫金的錫磷青銅帶,力博的無氧銅帶達到國際水平。

銅板帶箔產業集中度提高,兼並重組加快。當前,絕大部分銅板帶箔企業發展處於上升勢頭,龍頭及大型企業產量均逐年增加,近兩年產量增量遠大於排序靠後企業。銅帶材前4家、前8家企業市場佔有率分別提升至32.2%、45.5%,產業集中度提升至低集中寡佔型。銅箔材中,具備資金實力的龍頭企業、上市公司新建產能和兼並重組更快。

(四)傳統消費領域穩中有增,新興消費增幅很大

銅板帶箔廣泛應用於電子通訊(包括電子計算機、手機、集成電路、接插件、電源和信號傳輸、電子電路板、電磁屏蔽、散熱、彈性元件等)、家用電器、交通運輸、儲能、電力、導熱、服輔裝飾等。2021年,電力、交通運輸等行業穩中有增;家電行業內需疲軟,外銷出口增速創十年新高;電子信息制造業增加值增速15.7%,創十年新高;新能源汽車產量同比增169.2%;鋰離子電池產量同比增長106%,其中消費、動力、儲能型鋰電產量分別同比增長18%、165%、146%;光伏電池產量同比增幅42.1%。下遊新興產業和高科技產業需求的增長帶動了銅帶箔產量的迅猛增長。

二中國銅板帶箔進口研究分析

(一)銅板帶箔進口基本情況

1.進出口數量

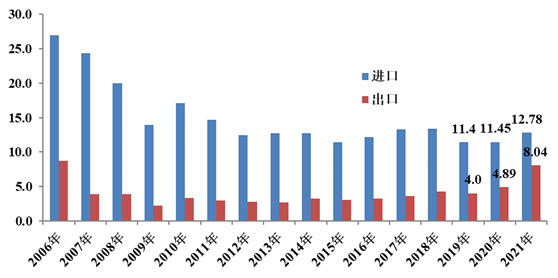

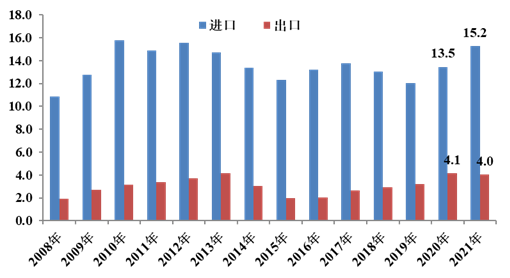

中國銅板帶箔長期以來一直爲淨進口。近年來銅板帶隨着生產技術水平不斷提高,淨進口量逐年減少;銅箔由於市場需求的不斷擴大,進口量有所增加。2008年,中國銅板帶材進口20.01萬噸,出口3.86萬噸,淨進口16.14萬噸;中國銅箔材(不含覆銅板)進口10.86萬噸,出口1.93萬噸,淨進口8.93萬噸。2021年銅板帶材進口12.78萬噸,出口8.04萬噸,淨進口4.94萬噸,比2008年減少69.4%;箔材(不含覆銅板)進口15.2萬噸,出口4.0萬噸,淨進口11.2萬噸,比2008年增加25.4%。

圖3 中國銅板帶歷年進出口量,萬噸

圖4 中國銅箔(不含覆銅板)歷年進出口量,萬噸

2.進口產品結構

2021年中國銅板帶箔進口產品中,無襯背精煉銅箔進口13.2萬噸,黃銅帶進口3.78萬噸,其它銅合金帶進口2.51萬噸,紫銅帶進口2.21萬噸,白銅板帶進口1.40萬噸,錫青銅帶進口1.29萬噸,其它無襯背銅合金箔進口0.99萬噸,無氧銅帶進口0.95萬噸,其它產品在6000噸以下。初步分析認爲,黃銅帶、紫銅帶、錫青銅帶、無氧銅帶我國生產水平已與國際先進水平無明顯差別,國內能實現進口替代;無襯背精煉銅箔(主要爲電子電路銅箔、壓延紫銅箔)、其它銅合金帶(主要爲高銅合金帶)、白銅板帶、其它無襯背銅合金箔(主要爲壓延銅合金箔)的高端產品還存在差距,普通產品、中端產品已沒有差距,可以替代。

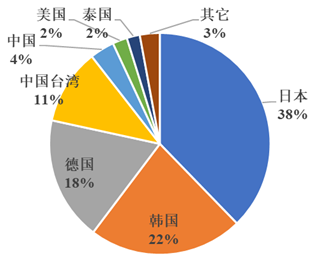

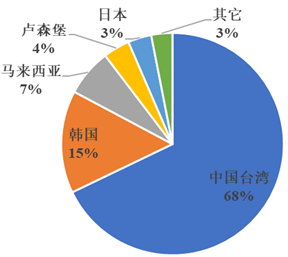

3.進口主要來源國和地區

2021年中國大陸進口銅板帶主要來自於日本(佔比38%)、韓國(佔比22%)、德國(佔比18%)、中國臺灣(佔比11%)等。進口銅箔主要來自於中國臺灣(佔比68%)、韓國(佔比15%)、馬來西亞(佔比7%)、盧森堡(佔比4%)、日本(佔比3%)等。

圖5 2021年中國銅板帶進口地區和比例

圖6 2021年中國電解銅箔進口地區和比例

(二)推動中國銅板帶箔進口替代的有利因素

1.產業政策支持

在國家發改委《產業結構調整指導目錄》中,超大規模集成電路銅鎳硅和銅鉻鋯引線框架材料,抗壓強度不低於500MPa、導電率不低於80%IACS的銅合金精密帶材,耐腐蝕熱交換器用銅合金材料,新能源、半導體照明、電子領域用連續性金屬卷材、高性能銅箔材料均列入其中,爲國家鼓勵類產品;新材料技術也是國家政策重點支持的八大高新技術領域之一;在國家其它相關規劃中,也對銅板帶箔相關材料做了重點關注。

2.進口替代條件已基本成熟

目前產業基礎已逐漸積累,我們具備了進口替代的志氣和底氣。首先,中國銅板帶產業近40年、銅箔近10年得到快速發展,產業規模、人員儲備、生產技術足以促進我們再次邁上新臺階;其次,中國銅板帶箔裝備水平總體全球領先,且很多裝備建成時間相對較短,後發優勢明顯;再次,從固定資產投資成本和勞動生產率、生產要素、人力資源等經營成本看,中國銅板帶箔產業的相對成本優勢還在。

3.下遊市場大,應用前景廣泛

中國銅加工產業鏈上下遊結合更加緊密,下遊具有全球最大的銅板帶箔材應用市場,豐富場景增加了更多試用、替代和改進空間。同時,國外技術封鎖和禁運也爲進口替代提供了動力和決心。

對於進口替代,我們雖然做了大量工作,但不可能一蹴而就。我們是後進者,主要生產工藝和高端裝備靠引進學習,與世界先進水平相比積累的時間太短;同時銅板帶行業利潤率低影響了企業投入資金進行研發,鋰電銅箔供不應求,導致資本和技術研發人員一窩蜂涌入鋰電銅箔中,電子電路銅箔的研發無暇顧及,相對投入不足。我們相信,只要我們敢爲會爲,我們完全有條件、有能力克服現實問題,實現後來居上,使我國銅板帶箔達到世界先進水平,逐步替代進口。

三實現中國銅板帶箔進口替代的建議

(一)完整、準確、全面貫徹新發展理念

以習近平新時代中國特色社會主義思想爲指導,矢志自主創新,實現科技自立自強;着眼進口替代,強弱項補短板;踐行“兩山”理論,推動綠色低碳發展;牢記國之大者,堅持立足國內,加快構建“雙循環”新發展格局。

(二)堅持升級改造,堅持自立自強

我們要圍繞智能化方向和綠色低碳化方向,堅持升級改造,堅持向銅加工制品方向延伸不動搖。

堅持自主創新,政產學研用協同,尤其與產業鏈下遊客戶需求緊密結合,加大技術研發力度,在落後的第四代合金研發上盡快突破。在第五代合金(雙70、雙65合金)研發上加大資金和技術投入,實現彎道超車。

(三)堅持內需爲主,實現進口替代

銅加工行業要聚焦供給高端化,堅持以內需爲主。希望政府部門高度重視,調整產業政策,對進口替代產品出臺針對性的鼓勵、資金支持等措施。各企業要根據實際,有針對性地提出替代進口方案,制定時間表和實施路徑,爭取用2-3年時間,實現主要產品進口替代,主要產品達到進出口平衡,完全滿足國內內需,確保供應鏈產業鏈安全。

(四)堅持專精特新發展,打造行業命運共同體

各企業要做好企業定位,聚焦主業,堅守主業,做好自己的事情,做出特色,打造核心競爭力,有所爲有所不爲。企業間要多交流多合作,產業鏈可相互銜接利用,形成高端銅帶箔材料上下遊協同創新發展機制,良性合作共同提高,打造產業鏈命運共同體。

(五)堅持穩中求進,控風險、控產能、慎投資

各企業要堅持穩字當頭,穩中求進。進口替代是一段時期目標,要統籌方方面面的工作,當前尤其要注意控風險、控產能、慎投資。

企業要戰略清晰,不要盲目擴張,注重行業整合,加強產能合作和並購重組,目前能耗指標控制較嚴格,也正是兼並重組的好時機。銅箔產業擴張很快,但要密切注意市場需求。

注意防範銅價高企和波動給企業帶來的經營風險;高標準嚴要求地處理好銅加工產業發展與雙碳、生態環境的關系;注意企業家道德風險、企業傳承風險;嚴控安全生產與疫情防控風險;控制金融風險等。

(作者系中國有色金屬工業協會黨委副書記、中國有色金屬加工工業協會理事長)

轉自中國銅加工。