簡

簡 繁

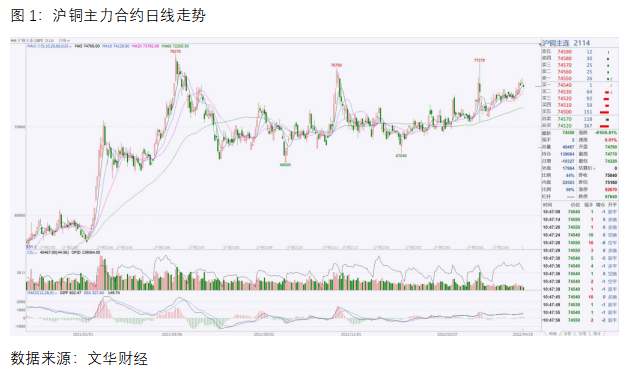

繁近期,受供給擔憂支撐,銅價繼續走強,其中國內滬銅創出近一個半月以來新高,外盤LME銅價逼近歷史高點10845美元一線。

一、祕魯銅礦再傳停產消息

近期,五礦資源在港交所發布公告稱,祕魯最大銅礦之一的Las Bambas將無法繼續生產,因當地社區稱公司未能履行社會投資承諾並對此舉行抗議活動。此外,在礦區供水被社區成員切斷之後,南方銅業旗下的Cuajone銅礦自2月28日開始的停產仍在繼續。祕魯這兩大銅礦產量能夠佔到祕魯銅出口的五分之一。

祕魯銅產業近幾年正面臨多重困境。首先,祕魯政府爲了將更多的礦業稅收分配給普通公民,針對採礦業徵收的稅費極高——不僅高於智利,甚至高於澳大利亞、加拿大等發達國家。其次,採礦業內部面臨增產瓶頸——由於連年開採,礦牀質量逐漸惡化;加之愈發苛刻的運營環境要求,當地許多公司無法快速增產。

二、供應端短期仍舊緊張

作爲全球最大的產銅國,智利的銅供應量佔全球的近1/4。數據顯示,智利1月份的銅產量爲42.57萬噸,同比下降7.5%,爲11年來的最低水平;2月份銅產量進一步降至399,817噸,同比降低7%;預計一季度銅產量將下降5%-10%。智利國家銅委員會(Cochilco)對產能大幅下滑給出了原因,包括礦石質量下降、水資源短缺和其他短期問題,一些投資項目已經推遲或生產受到幹擾,但今年下半年情況將有所改善。據Cochilco預測,今年全球精煉銅供需缺口爲10.4萬噸,給金屬交易所銅庫存帶來了壓力。

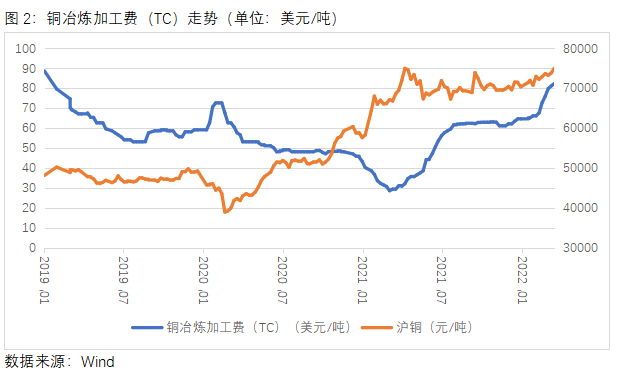

從銅冶煉加工費(TC)走勢來看,2022年以來,加工費一直呈現上漲態勢,目前已突破80美元/噸,截至4月15日,年內加工費累計漲幅已高達32.7%。進入3月下旬之後,國內精煉銅冶煉廠即將迎來集中檢修期,時間多在30天左右,加工費的上調表明銅礦供應相對於冶煉產能釋放偏緊張的趨勢緩解。但據SMM數據統計,國內一季度電解銅產量爲250.23萬噸,同比增長僅0.87%,反映出加工費上漲並沒有帶動產量同步上漲。因此,供應端來看短期仍舊緊張。

三、庫存對銅價支撐仍在

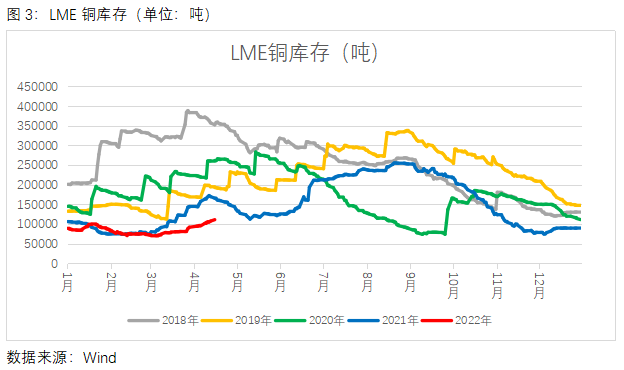

國內庫存來看,截至4月15日,上海期貨交易所銅庫存爲88682噸,處於季節性去庫階段,較年內高點下滑約47.20%。LME銅庫存方面,截至4月19日,LME銅庫存爲118825噸,雖然仍舊處於低位水平,但較3月初的年內低點69600噸已增長約70.7%,庫存回升態勢較爲明顯。整體來看,低庫存對銅價的支撐仍在。

四、後市關注下遊消費及宏觀政策影響

受國內外宏觀環境變化及國內疫情影響,3月份銅下遊加工企業開工率整體不及預期。據SMM統計,3月銅材企業整體開工率爲70.01%,同比下降3.03個百分點;3月份精銅制杆企業開工率爲66.16%,同比減少2.06個百分點;3月廢銅制杆開工率爲52.10%,同比下降17.73個百分點;3月份銅管企業開工率爲85.87%,同比下滑1.94個百分點;3月份銅板帶開工率爲72.25%,較預期的77.11%有不小差距;3月電線電纜企業開工率爲74.87%,同比減少0.71個百分點。隨着國內疫情防控形勢的好轉,物流運輸問題將得到極大改善,預計4、5月份之後,加工企業開工率將重新回升至去年同期水平附近。

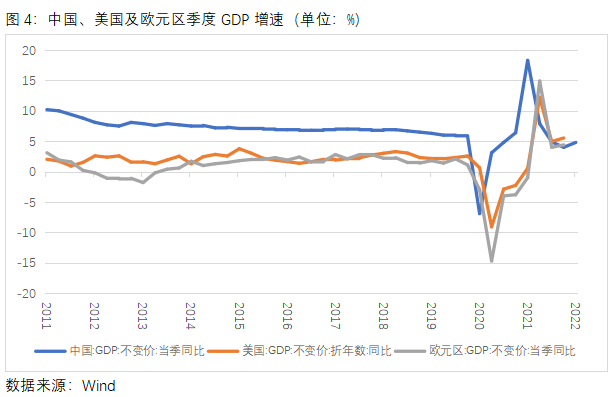

另外,宏觀市場的變化仍是對銅價影響的重要因素。國外方面,美聯儲開始收緊貨幣政策,短期對銅價影響有限,關注高通脹背景下海外經濟增速是否會大幅下滑。IMF發布最新一期《世界經濟展望》報告,預計今明兩年全球經濟增速均爲3.6%,較1月預測值分別下調0.8和0.2個百分點。2022年,發達經濟體通脹率預計爲5.7%,新興市場和發展中經濟體通脹預計爲8.7%,較1月預測值分別上調1.8和2.8個百分點。報告預計,2022年美國GDP將增長3.7%,中國增長4.4%,歐元區增長2.8%。國內方面,本月央行宣布降準提振市場人氣,但一季度GDP增速尚未達到全年增速目標。受多重因素影響,國內經濟增速面臨下滑壓力,市場期待二季度能有更多刺激政策落地。

展望後市,基本面的供給端偏緊和庫存端低位對銅價的支撐仍在,但祕魯銅礦停產等消息很快會被市場消化,重點關注加工費回升背景下銅礦及電解銅產量能否恢復同比增長,以及國內外庫存端的變化情況。另外,宏觀方面一旦出現新的利多支撐,銅價或將有望向上挑戰歷史高點一線。

作者 | 劉培洋

從業資格號 | F0290318

投資諮詢號 | Z0011155