簡

簡 繁

繁3月國內經濟受到疫情因素影響較大,官方和財新制造業PMI均大幅下滑跌破50的榮枯線。3月份固定資產投資、消費品零售和規模以上工業增加值等經濟數據均出現了一定的下滑。一季度國內GDP同比增長4.8%,去年5.5%的經濟目標面臨較大挑戰。在歐美經濟數據進一步好轉之下,目前市場預期美聯儲2022年內將可能加息200基點以上,市場情緒明顯受挫,美元大漲至102點上方的新高。下一輪美聯儲加息是在5月4日,五一後市場行情將可能出現明顯波動。4月中下旬,在美聯儲連續加息預期和國內疫情壓力等多項利空之下,銅價從高位回落,目前回到中期上升趨勢線72500附近。後市國內疫情逐步穩定後,現貨需求有望逐步走強,中期銅價延續小幅樂觀。而美聯儲下次加息將會在5月4日,預計加息落地後,銅價整體偏強。但需注意俄烏衝突及中美關系等事件因素,短線重點關注國內疫情情況。滬銅上方壓力75000,下方支撐72000.

一、 行情回顧

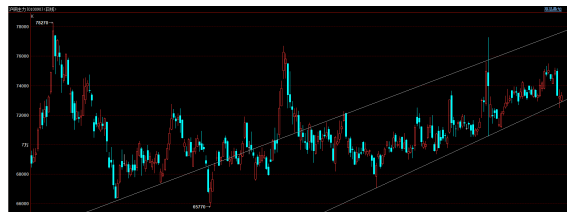

2021年6月至10月銅價一直在趨勢線附近運行。8月下旬滬銅一度跌穿中期上行趨勢線,10月衝高回落再度回到中期趨勢線附近。2021年10月底至今,銅價延續7萬點附近區間震蕩走勢。但在近期國際能源價格大漲和高通脹刺激之下,倫銅開始逐漸走出重心緩步上移的震蕩上行格局,並創出新高。考慮到4-5月傳統旺季到來,中期銅價小幅樂觀。

春節後宏觀基本面主要受到俄羅斯地緣政治因素的影響,能源價格大幅上升,銅價小幅上行。2022年3月15日美聯儲加息25基點符合預期,利空出盡後市場整體較強。但4月中下旬,在美聯儲連續加息預期和國內疫情壓力等多項利空之下,銅價從高位回落,目前回到中期上升趨勢線72500附近。後市國內疫情逐步穩定後,現貨需求有望逐步走強,中期銅價延續小幅樂觀。而美聯儲下次加息將會在5月4日,預計加息落地後,銅價整體偏強。但需注意俄烏衝突及中美關系等事件因素,短線重點關注國內疫情情況。滬銅上方壓力75000,下方支撐72000。

二、影響因素分析

1、宏觀及基本面因素小幅樂觀

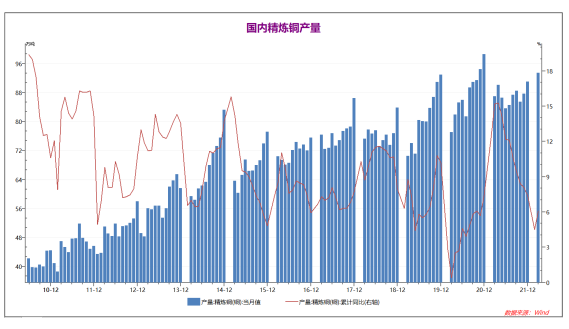

2021年10月開始限電,國內銅產量小幅下降,10月能源問題緩解後國內銅產量小幅上升,但較20年同期仍顯不足。2021年全年國內銅產量累計同比上升縮窄至7.4%。22年1-2月國內銅產量同比小幅上升4.5%,3月銅產量上升,1-3月同比上升6.1%,供需基本平衡。

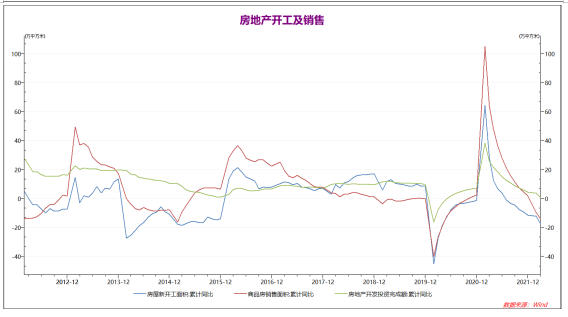

相對於2019年,2021年全年國內房地產新開工面積下降12.5%,房地產銷售面積上升4.5%,房地產開發投資完成額上升11.7%,四季度國內房地產行業呈現出較爲明顯的景氣度下降。22年1-2月,國內房地產新開工面積和銷售均出現了同比明顯下降,降幅在10%左右。3月房地產行業局面繼續惡化,各項數據同比明顯下滑。房地產行業面臨嚴峻局面,國內多地陸續出臺政策支持房地產行業。房地產行業現狀對國內銅現貨需求產生一定影響。

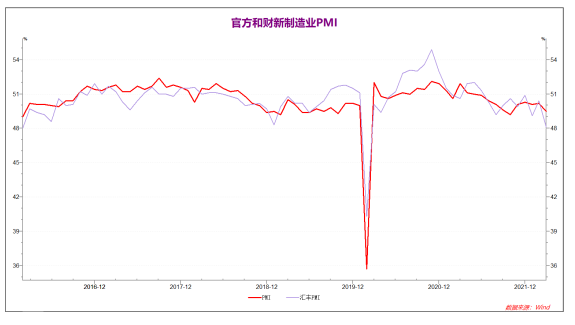

2022年一季度國內制造業PMI小幅反彈,2月官方制造業PMI小幅上升至50.2,財新制造業PMI反彈至50.4,均表現出積極走勢。但3月受到疫情影響,官方制造業PMI大幅下降至49.5跌破臨界點,財新制造業PMI也大幅下跌至48.1。國內制造業情況不佳,4月疫情仍未有明顯好轉,宏觀基本面存在一定壓力。

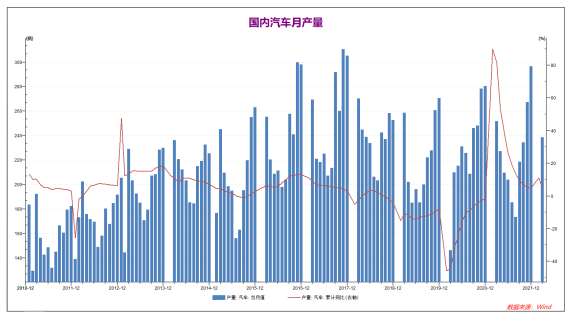

2021年全年國內汽車產量明顯上升,同比2020年上升4.8%,較19年同期約上升3.3%。國內汽車行業整體情況小幅樂觀。22年1-2月國內汽車產量同比上升11.1%,國內汽車行業景氣度較高。3月汽車行業受到疫情影響,產量明顯下降,1-3月產量累積同比升幅縮窄至4.9%。4月疫情繼續上升,產量可能繼續下降。

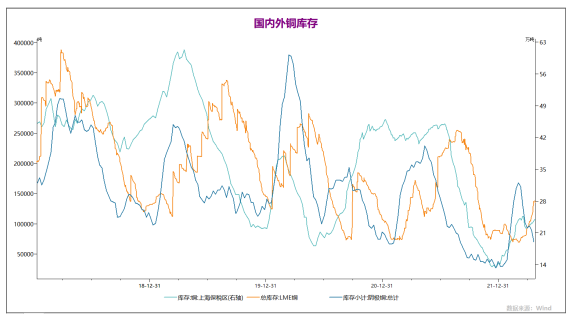

2022年1-2月國內進入淡季,國內外銅庫存出現明顯分化,倫銅庫存小幅下降,而滬銅庫存和保稅區庫存出現了較爲明顯的上升。3月國內現貨出現明顯回暖,滬銅和保稅區銅庫存均出現明顯下降,倫銅庫存小幅上升。4月滬銅庫存大幅下降,倫銅庫存小幅上升,5月國內旺季行情有望逐步展開。

2021年12月底銅現貨回到平水附近,表明隨着國內市場逐步進入淡季,現貨需求轉弱。而2022年1-2月國內現貨升水再度小幅上升,尤其是3月期現貨端市場均表現強勢,4月現貨升水再度擴大至400點上方,現貨端信心較強,對銅價形成支撐。

2、國家政策託底,國內經濟穩定運行

統計局:一季度GDP同比增長4.8%。中國3月份社會消費品零售總額同比-3.5%,預估-3%,前值1.7%。中國1至3月城鎮固定資產投資同比 9.3%,預期 8.4%,前值 12.2%。中國3月份規模以上工業增加值同比增長5%,預估4%,前值7.5%。3月份,全國城鎮調查失業率爲5.8%,比上月上升0.3個百分點。中國3月官方制造業PMI 49.5,預期49.8,前值50.2。中國3月官方非制造業PMI 48.4,預期50.3,前值51.6。中國3月官方綜合PMI 48.8,前值51.2。中國3月財新制造業PMI 48.1,預期 49.9,前值 50.4。1-2月國內經濟走勢延續增長,其中,工業增加值、消費品零售和固定資產投資數據均保持小幅增長,但增速低於2021年全年數據。而房地產相關數據不及預期,房地產開發投資小幅增長,而銷售和新開工面積均同比下降超10%。3月國內經濟受到疫情因素影響較大,官方和財新制造業PMI均大幅下滑跌破50的榮枯線,服務業PMI則受到疫情影響更大,下滑幅度更大。同樣的,3月份固定資產投資、消費品零售和規模以上工業增加值等經濟數據均出現了一定的下滑。一季度國內GDP同比增長4.8%,去年5.5%的經濟目標面臨較大挑戰。市場對國家基建投資存在較強預期,5月國內疫情逐步緩解後,有色金屬消費端有望迎來明顯增長。

3、國際疫情逐步減退,宏觀因素主導市場

美國4月Markit制造業PMI初值:前值 58.8,預期 58.2,公布 59.7。美國4月Markit服務業PMI初值:前值 58,預期 58,公布 54.7。歐元區3月CPI同比上升7.4%,初步數據爲上升7.5%。美國上周首次申領失業救濟人數18.4萬,預期爲18萬,前值爲18.5萬。

法國4月份制造業採購經理指數初值報55.4,分析師預估53.7。德國4月制造業PMI初值54.1,預期54.5,前值56.9。歐元區2月工業產出環比 0.7%,預期 0.7%,前值 0%。由於疫情和假期因素,2022年1-2月歐美經濟數據仍然承壓。3月國際疫情下降後,歐美經濟數據全面回暖。3月15日美聯儲正式宣布加息25基點,符合預期,3月市場整體情緒較好。而美聯儲在面對高通脹數據時表示,下一輪加息可能應當加息50基點。在歐美經濟數據進一步好轉之下,目前市場預期美聯儲2022年內將可能加息200基點以上,市場情緒明顯受挫,美元大漲至102點上方的新高。下一輪美聯儲加息是在5月4日,五一後市場行情將可能出現明顯波動。

三、 後市展望

1-2月國內經濟走勢延續增長,其中,工業增加值、消費品零售和固定資產投資數據均保持小幅增長,但增速低於2021年全年數據。而房地產相關數據不及預期,房地產開發投資小幅增長,而銷售和新開工面積均同比下降超10%。3月國內經濟受到疫情因素影響較大,官方和財新制造業PMI均大幅下滑跌破50的榮枯線,服務業PMI則受到疫情影響更大,下滑幅度更大。同樣的,3月份固定資產投資、消費品零售和規模以上工業增加值等經濟數據均出現了一定的下滑。一季度國內GDP同比增長4.8%,去年5.5%的經濟目標面臨較大挑戰。市場對國家基建投資存在較強預期,5月國內疫情逐步緩解後,有色金屬消費端有望迎來明顯增長。由於疫情和假期因素,2022年1-2月歐美經濟數據仍然承壓。3月國際疫情下降後,歐美經濟數據全面回暖。3月15日美聯儲正式宣布加息25基點,符合預期,3月市場整體情緒較好。而美聯儲在面對高通脹數據時表示,下一輪加息可能應當加息50基點。在歐美經濟數據進一步好轉之下,目前市場預期美聯儲2022年內將可能加息200基點以上,市場情緒明顯受挫,美元大漲至102點上方的新高。下一輪美聯儲加息是在5月4日,五一後市場行情將可能出現明顯波動。春節後宏觀基本面主要受到俄羅斯地緣政治因素的影響,能源價格大幅上升,銅價小幅上行。2022年3月15日美聯儲加息25基點符合預期,利空出盡後市場整體較強。但4月中下旬,在美聯儲連續加息預期和國內疫情壓力等多項利空之下,銅價從高位回落,目前回到中期上升趨勢線72500附近。後市國內疫情逐步穩定後,現貨需求有望逐步走強,中期銅價延續小幅樂觀。而美聯儲下次加息將會在5月4日,預計加息落地後,銅價整體偏強。但需注意俄烏衝突及中美關系等事件因素,短線重點關注國內疫情情況。滬銅上方壓力75000,下方支撐72000.

文:張天驁從業資格號: F3002734投資諮詢證號:Z0012680