簡

簡 繁

繁文:張天驁從業資格號: F3002734投資諮詢證號:Z0012680

3-4月上海疫情對國內經濟帶來明顯壓力,作爲先行指標的4月制造業PMI和服務業PMI均低於預期且明顯低於50的榮枯線。5月下旬國內經濟數據有望快速恢復至疫情前的水平,而國家層面的刺激政策也有望同步推出。

4月美國經濟數據和就業數據出現波動,高通脹帶來的經濟壓力顯現。歐洲經濟數據在俄國關系緊張的情況下受到大幅壓制。美聯儲在面對高通脹數據時表態強硬,5月美聯儲加息50基點,且6/7月很有可能繼續加息50/50基點。

5月美元大漲至104點的20年新高,而人民幣也快速大跌至6.76以下。受到美元上漲壓制,滬銅五一後跳空低開,破位大跌,回落至71500下方。短線美聯儲加息預期仍在,市場情緒不佳,銅價走勢仍然較弱。中期銅價偏向區間震蕩,等待5月下旬國內產能徹底恢復後,下遊消費有望明顯好轉,銅價可能隨之企穩反彈。滬銅下方支撐7萬點,上方壓力75000。

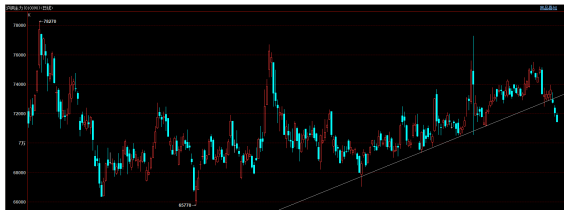

一、 行情回顧

2021年12月至22年4月銅價走出中期震蕩上行的趨勢。但美國通脹居高不下,美聯儲加息預期不斷推升。2022年4月底市場預期美聯儲2022年將累計加息200基點以上,5月初美聯儲加息50基點,並認爲後續幾次議息會議都很可能逐次加息50基點。市場受到較大壓力,五一假期後滬銅破位大跌,上升趨勢宣告終結,中期重回區間震蕩行情。短線銅價仍然偏弱,關注下方7萬點附近支撐情況。

春節後宏觀基本面主要受到俄羅斯地緣政治因素的影響,能源價格大幅上升,銅價小幅上行。2022年3月15日美聯儲加息25基點符合預期,利空出盡後市場整體較強。但4月中下旬,在美聯儲連續加息預期和國內疫情壓力等多項利空之下,銅價從高位回落,5月議息會議前後美聯儲持續強硬表態,市場對美聯儲態度表示悲觀,美元持續大漲至104點的20年新高,而人民幣也快速大跌至6.76以下。有色金屬受到美元上漲壓制,滬銅五一後跳空低開,破位大跌,回落至71500下方。短線美聯儲加息預期仍在,市場情緒不佳,銅價走勢仍然較弱。中期銅價偏向區間震蕩,等待5月下旬國內產能徹底恢復後,下遊消費有望明顯好轉,銅價可能隨之企穩反彈。滬銅下方支撐7萬點,上方壓力75000。

二、影響因素分析

1、基本面偏向中性,後市國內需求有望好轉

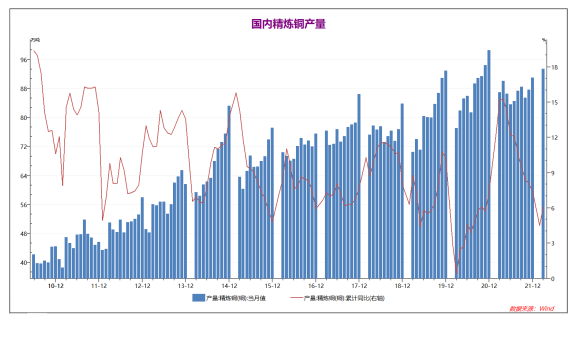

2021年10月開始限電,國內銅產量小幅下降,10月能源問題緩解後國內銅產量小幅上升,但較20年同期仍顯不足。2021年全年國內銅產量累計同比上升縮窄至7.4%。22年1-2月國內銅產量同比小幅上升4.5%,3月銅產量上升,1-3月同比上升6.1%,供需基本平衡。

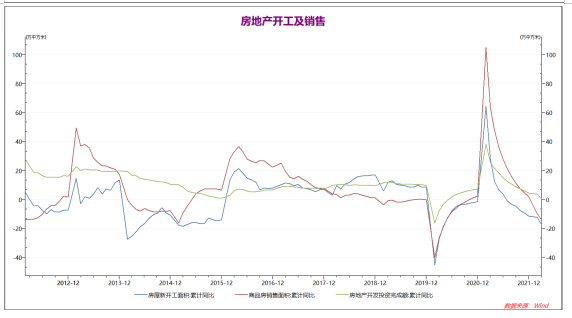

相對於2019年,2021年全年國內房地產新開工面積下降12.5%,房地產銷售面積上升4.5%,房地產開發投資完成額上升11.7%,四季度國內房地產行業呈現出較爲明顯的景氣度下降。22年1-2月,國內房地產新開工面積和銷售均出現了同比明顯下降,降幅在10%左右。3月房地產行業局面繼續惡化,各項數據同比明顯下滑。房地產行業面臨嚴峻局面,國內多地陸續出臺政策支持房地產行業。房地產行業現狀對國內銅現貨需求產生一定影響。

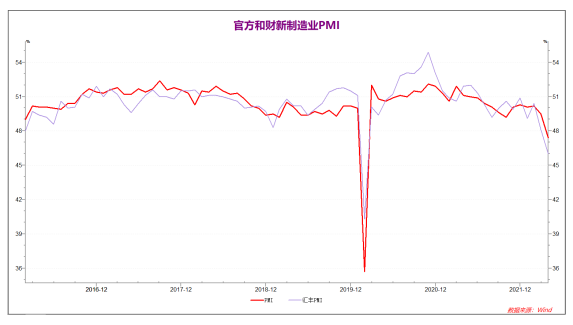

2022年一季度國內制造業PMI小幅反彈,2月官方制造業PMI小幅上升至50.2,財新制造業PMI反彈至50.4,均表現出積極走勢。但3-4月月受到疫情影響,官方制造業PMI大幅下降。4月官方制造業PMI降至47.4,財新制造業PMI降至46,而非制造業PMI降幅更大,均超預期。國內經濟受到疫情因素影響較大,預期5月經濟數據仍會受到明顯影響。

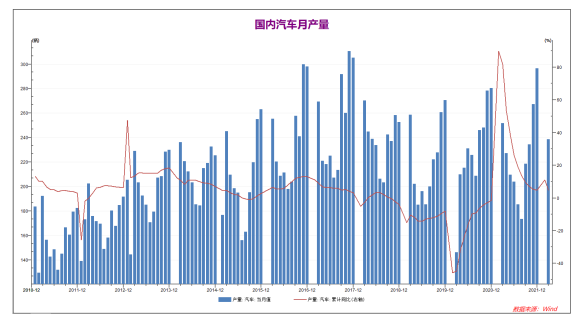

2021年全年國內汽車產量明顯上升,同比2020年上升4.8%,較19年同期約上升3.3%。國內汽車行業整體情況小幅樂觀。22年1-2月國內汽車產量同比上升11.1%,國內汽車行業景氣度較高。3月汽車行業受到疫情影響,產量明顯下降,1-3月產量累積同比升幅縮窄至4.9%。4月疫情繼續上升,產量可能繼續下降。

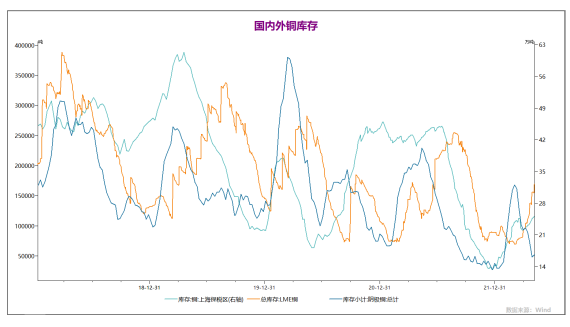

2022年1-2月開始,國內外銅庫存出現明顯分化。3月國內現貨出現明顯回暖,滬銅和保稅區銅庫存均下降,倫銅庫存小幅上升。4月滬銅庫存大幅下降(可能受到疫情影響運輸),倫銅庫存小幅上升,5月倫銅和保稅區銅庫存繼續上升,市場情緒一般,後市希望疫情受到控制後國內需求能夠恢復。

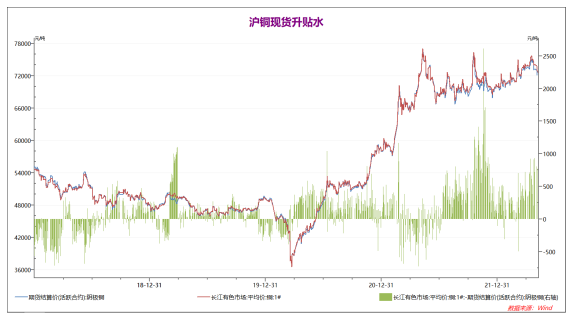

2021年12月底銅現貨回到平水附近,表明隨着國內市場逐步進入淡季,現貨需求轉弱。而2022年1-2月國內現貨升水再度小幅上升,尤其是3月期現貨端市場均表現強勢,4-5月現貨升水再度擴大至500點上方,現貨端信心較強,對內盤銅價形成一定支撐。

2、疫情影響較大,市場期待更多財政刺激政策

統計局:一季度GDP同比增長4.8%。中國3月份社會消費品零售總額同比-3.5%,預估-3%,前值1.7%。中國1至3月城鎮固定資產投資同比 9.3%,預期 8.4%,前值 12.2%。中國3月份規模以上工業增加值同比增長5%,預估4%,前值7.5%。3月份,全國城鎮調查失業率爲5.8%,比上月上升0.3個百分點。中國4月份以美元計價進口同比持平,預估爲-3.0%,前值-0.1%。中國4月份以美元計價出口同比增長3.9%,預估爲2.7%,前值14.7%。

中國4月官方制造業PMI47.4,預期: 47.3,前值: 49.5。中國4月官方非制造業PMI41.9,預期: 46,前值: 48.4。中國4月官方綜合PMI42.7,前值: 48.8。中國4月財新制造業PMI進一步下降至46.0,環比上月走低2.1個百分點,爲2020年3月以來最低值。這一走勢與同日國家統計局公布的中國制造業PMI走勢一致。中國4月財新綜合PMI 37.2,前值43.9。

中汽協:4月,汽車行業銷量預計完成117.1萬輛,環比下降47.6%,同比下降48.1%;2022年1-4月,銷量預計完成768萬輛,同比下降12.3%。

一季度國內經濟數據基本穩定,但GDP同比增長4.8%仍低於5.5%的年初目標。3-4月上海疫情對國內經濟帶來明顯壓力,作爲先行指標的4月制造業PMI和服務業PMI均低於預期且明顯低於50的榮枯線。而上海是國內新能源汽車主要產地,4月國內汽車行業也受到巨大影響,全國汽車銷售數據大幅滑坡。進入5月,上海疫情受到控制,社會面清零,5月下旬國內經濟數據有望快速恢復至疫情前的水平,而國家層面的刺激政策也有望同步推出。與之對應的,短線有色金屬基本面仍然偏弱,後市希望在5月下旬開始明顯反彈。

3、國際疫情逐步減退,宏觀因素主導市場

美國4月Markit制造業PMI終值公布 59.2,前值 59.7,預期 59.7。美國4月ISM制造業指數 55.4,預期 57.6,前值 57.1。美國4月非農就業人口變動季調後:42.8萬人,預期:38萬人;前值:43.1萬人。美國至4月30日當周初請失業金人數(萬人):前值 18,預期 18.2,公布 20。

歐元區3月PPI年率錄得36.8%,續創紀錄新高。歐元區4月服務業PMI終值:57.7;預期:57.7;前值:57.7。歐元區4月份制造業採購經理指數報55.5,初步數據爲55.3。歐元區3月零售銷售月率錄得-0.4%,創2021年12月以來新低。

由於疫情和假期因素,2022年1-2月歐美經濟數據仍然承壓。3月國際疫情下降後,歐美經濟數據全面回暖。3月15日美聯儲正式宣布加息25基點,符合預期,3月市場整體情緒較好。而4月美國經濟數據和就業數據出現波動,高通脹帶來的經濟壓力顯現。歐洲經濟數據在俄國關系緊張的情況下受到大幅壓制,4月歐洲制造業數據大幅下滑,多項數據轉爲下降。美聯儲在面對高通脹數據時表態強硬,5月美聯儲加息50基點,且6/7月很有可能繼續加息50/50基點,目前市場預期美聯儲2022年內將可能加息200基點以上,市場情緒明顯受挫,美元大漲至104點上方的20年新高。短線宏觀基本面偏弱,有色金屬承壓運行,中期關注市場情緒緩和後的供需情況變化。

三、 後市展望

一季度國內經濟數據基本穩定,但GDP同比增長4.8%仍低於5.5%的年初目標。3-4月上海疫情對國內經濟帶來明顯壓力,作爲先行指標的4月制造業PMI和服務業PMI均低於預期且明顯低於50的榮枯線。而上海是國內新能源汽車主要產地,4月國內汽車行業也受到巨大影響,全國汽車銷售數據大幅滑坡。進入5月,上海疫情受到控制,社會面清零,5月下旬國內經濟數據有望快速恢復至疫情前的水平,而國家層面的刺激政策也有望同步推出。與之對應的,短線有色金屬基本面仍然偏弱,後市希望在5月下旬開始明顯反彈。

由於疫情和假期因素,2022年1-2月歐美經濟數據仍然承壓。3月國際疫情下降後,歐美經濟數據全面回暖。3月15日美聯儲正式宣布加息25基點,符合預期,3月市場整體情緒較好。而4月美國經濟數據和就業數據出現波動,高通脹帶來的經濟壓力顯現。歐洲經濟數據在俄國關系緊張的情況下受到大幅壓制,4月歐洲制造業數據大幅下滑,多項數據轉爲下降。美聯儲在面對高通脹數據時表態強硬,5月美聯儲加息50基點,且6/7月很有可能繼續加息50/50基點,目前市場預期美聯儲2022年內將可能加息200基點以上,市場情緒明顯受挫,美元大漲至104點上方的20年新高。短線宏觀基本面偏弱,有色金屬承壓運行,中期關注市場情緒緩和後的供需情況變化。

春節後宏觀基本面主要受到俄羅斯地緣政治因素的影響,能源價格大幅上升,銅價小幅上行。2022年3月15日美聯儲加息25基點符合預期,利空出盡後市場整體較強。但4月中下旬,在美聯儲連續加息預期和國內疫情壓力等多項利空之下,銅價從高位回落,5月議息會議前後美聯儲持續強硬表態,市場對美聯儲態度表示悲觀,美元持續大漲至104點的20年新高,而人民幣也快速大跌至6.76以下。有色金屬受到美元上漲壓制,滬銅五一後跳空低開,破位大跌,回落至71500下方。短線美聯儲加息預期仍在,市場情緒不佳,銅價走勢仍然較弱。中期銅價偏向區間震蕩,等待5月下旬國內產能徹底恢復後,下遊消費有望明顯好轉,銅價可能隨之企穩反彈。滬銅下方支撐7萬點,上方壓力75000。