簡

簡 繁

繁作者:分析師 許克元

期貨從業資格:F3022666

投資諮詢資格:Z0013612

郵箱:xuky@gzf2010.com.cn

投資建議:

當前銅價的驅動邏輯已從前期的高通脹預期支撐逐步轉爲全球疲弱的需求拖累,銅價大概率將邁入震蕩下行周期。短期在國內低庫存未明顯回升及疫情緩解後的需求回補預期支撐下,市場可能還會提供反彈沽空的機會,操作上建議 CU2207 合約在 72500-73000 區間位置試空。

風險提示:聯儲緊縮政策不及預期;國內低庫存繼續明顯去化

2021年5月至今,銅價經歷了近一年的高位震蕩行情,下有全球高通脹預期及庫存持續走低的支撐,上有全球經濟景氣度見頂回落,及美聯儲不斷提前做鷹派預期管理的壓力。就當下而言,高通脹預期及低庫存支撐邏輯均在減弱,而伴隨着全球主要經濟體公布的制造業PMI數據持續走弱及聯儲加息縮表力度強化,銅價壓力更加凸顯,且利空因素逐步佔據主導下,銅價呈現破位下行之勢。

一、銅價從高通脹預期支撐轉爲現實需求拖累

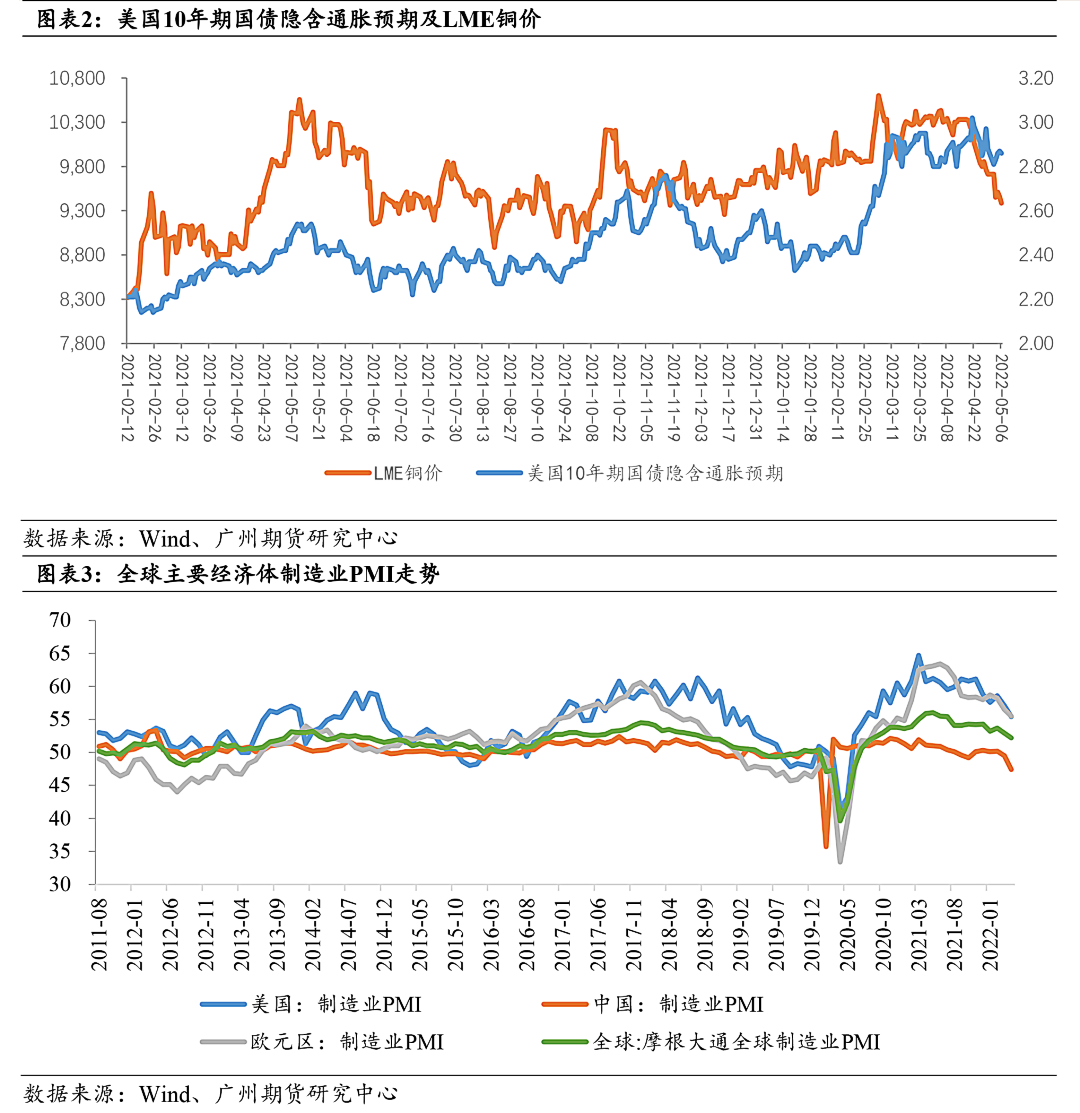

去年12月以來,聯儲不斷提前加息預期,核心原因是從去年11月開始美國通脹高漲,連續5個月CPI在5%以上,3月CPI8.5%、PPI11.2%,都位於歷史高位。控制通脹是聯儲的核心任務,特別是在中選年,壓制通脹有強烈的政治動力,鴿派的聯儲官員也紛紛轉鷹。因此從去年12月開始,聯儲不斷提前進行鷹派預期管理,以此打壓通脹預期。

最新5月聯儲議息會議結果公布顯示:5月一次性加息50bp,這是2000年5月以來首見,但鮑威爾在新聞發布會上基本打消了之後一次性加息75bp的可能,並聲明:6月1日開始以每月475億美元的步伐縮表,三個月內逐步提高縮表上限至每月950億美元。

近期公布的通脹數據正在邊際緩和,3月美國核心PCE同比增速較2月回落0.1%,更早公布的3月核心CPI同比較2月上升0.1%,但增幅也明顯收窄。如果通脹隨時間緩慢下降,那麼前期高通脹給銅價帶來的支撐效應是逐步回落的。

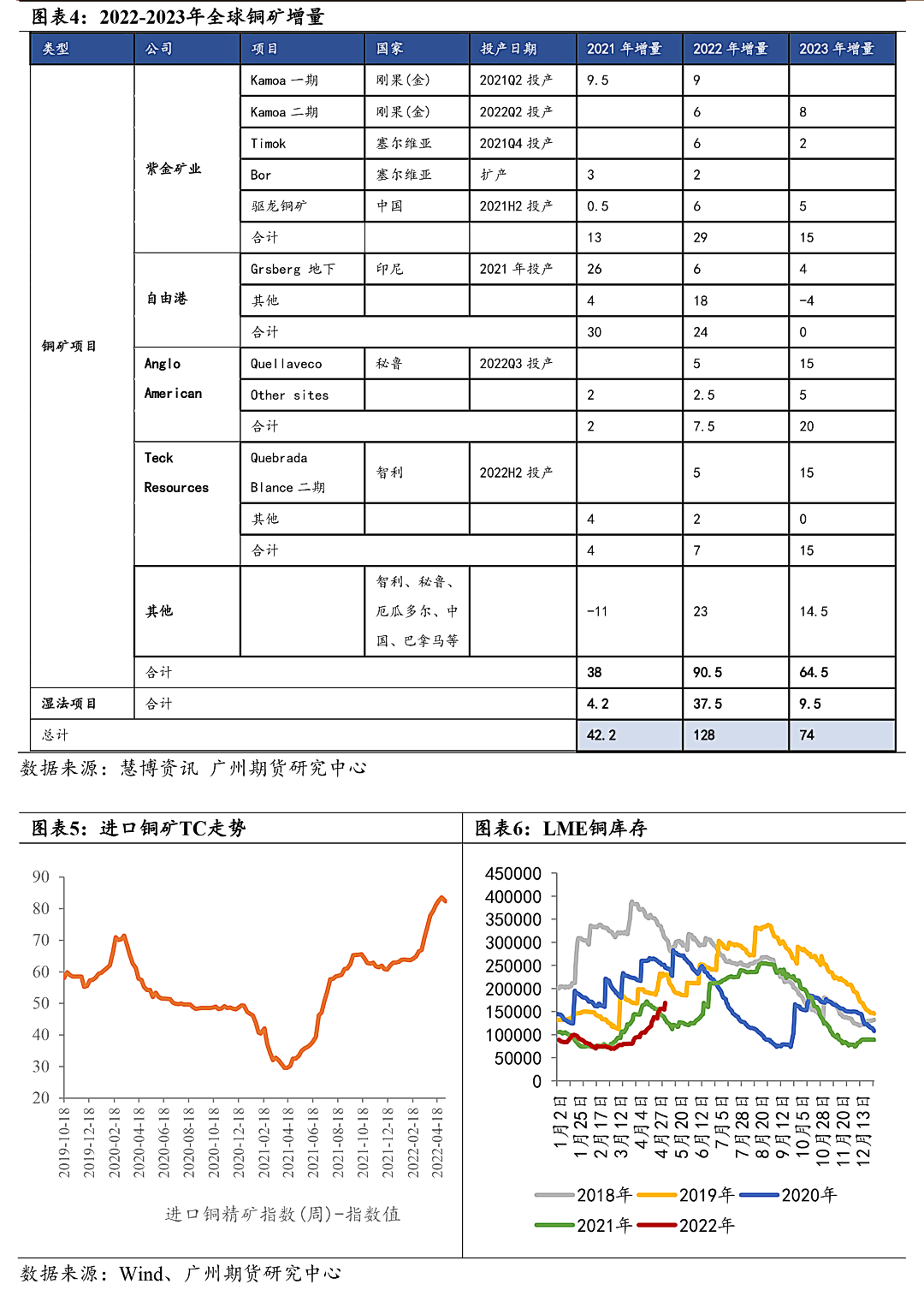

而隨着全球主要經濟體公布的制造業PMI數據持續不及預期,市場對於海內外整體需求走弱的擔憂更加凸顯。美國1季度GDP環比折年率轉負-1.4%,前值6.9%,爲2020年疫情後的首次轉負;美國4月制造業PMI數據55.4,不及預期及前值。歐元區4月制造業PMI55.5,連續三個月下降。中國4月制造業PMI47.4,連續兩個月位於榮枯線下方。同時,IMF下調全球經濟增長預期,上調通脹預期。預計2022年全球經濟將增長3.6%,較此前預測下調0.8%,並全面調降了各大主要經濟體今年的增速預期。全球經濟衰退將驅動中期銅價進入下行周期中。

二、供需驅動有所減弱

從當前銅產業相關指標來看,利多因素仍然體現在國內電解銅庫存維持低位,且由於廢銅供應偏緊,精廢價差收窄至偏低位置,精銅替代效應明顯擡升,有利於精銅消費。短期之內,國內庫存或難以出現明顯回升。但結合其他指標來看,銅的整體供需驅動呈現邊際轉弱。

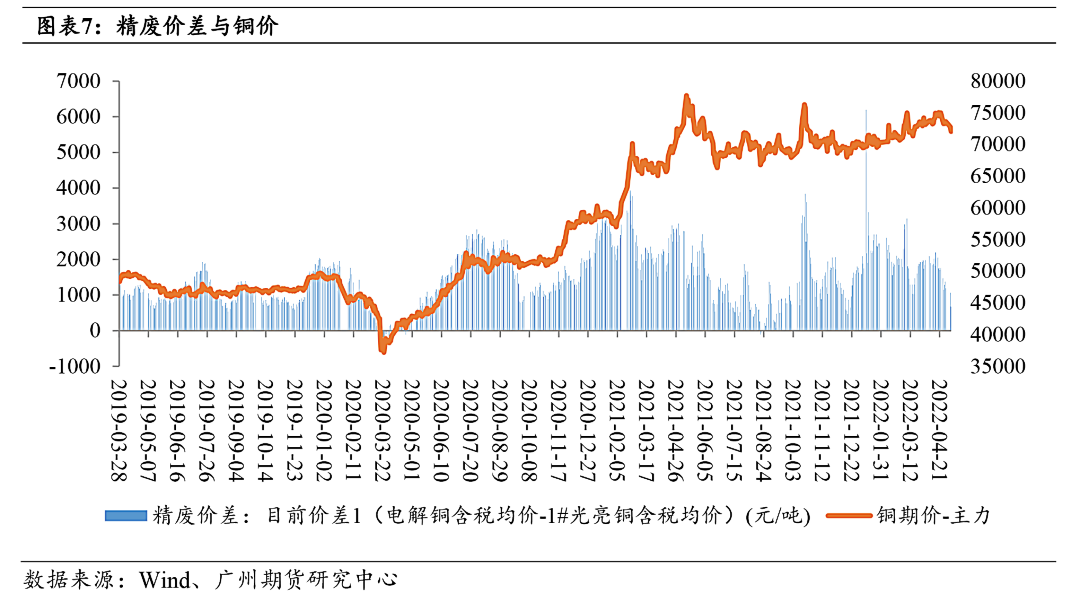

首先,今年以來銅礦TC持續回升,反應全球礦端供應呈現趨鬆態勢,雖仍有礦山幹擾頻繁,但2022-2023年是全球銅礦新增及存量產能釋放強周期,銅礦預期增量依舊明顯。

其次,LME銅庫存近期出現明顯累積,前期低庫存支撐作用有所弱化,隨着內外比價迅速修復,進口窗口開啓,進口動力提升,洋山溢價低位回升,當前保稅庫存有一定積澱,能夠迅速報關流入,預計隨着進口流入增多,國內現貨緊張狀況得到緩解,現貨升水及高月差有望收窄。

三、海外資金情緒明顯轉空

從數據上看,自4月初開始,CFTC非商業淨多持倉從+36142手持續下降至上周的-15623手,主要表現爲多頭持續減倉,空頭逐步增倉。反應投機資金情緒已明顯由多轉空,對銅價走勢形成直接的負面影響。

整體而言,當前銅價的驅動邏輯已從前期的高通脹預期支撐逐步轉爲全球疲弱的需求拖累,銅價大概率將邁入震蕩下行周期。短期在國內低庫存未明顯回升及疫情緩解後的需求回補預期支撐下,市場可能還會提供反彈沽空的機會,操作上建議CU2207合約在72500-73000區間位置試空。